Наиболее известна двухфакторная модель в форме производственной функции (ПФ) [c.139]

Анализ двухфакторной модели рентабельности [c.199]

При этом применяются ряд моделей рентабельности Двухфакторная модель рентабельности продукции, где оценивается влияние [c.238]

Ко второму направлению можно отнести задачи факторного анализа, когда имеется информация об изменениях факторов внутри анализируемого периода и она должна приниматься во внимание, т.е. случай, когда этот период в соответствии с имеющимися данными разбивается на ряд элементарных. При этом расчеты следует вести по некоторой ориентированной кривой 1 соединяющей точку (х0, у и точку (J P у,) для двухфакторной модели. Задача состоит в том, как определить истинный вид кривой Г , по которой происходило во времени движение факторов х и у. Этот тип задач фактор- [c.132]

Соотношение двух различных по экономическому содержанию, но логически совместимых количественных показателей финансовой отчетности создает возможность формировать качественные показатели финансового анализа, представляющие в основе своей коэффициент, т.е. двухфакторную модель типа [c.103]

Значимость а, в двухфакторной модели можно оценить t-кри-терием Стьюдента [c.329]

В полной двухфакторной модели один фактор всегда количественный, второй — качественный. В этом случае, как это принято в отечественной статистике, замену факторов рекомендуют начинать с количественного показателя. (Напомним, что в нашей стране до настоящего времени доминирует правило, согласно которому при расчете агрегатных индексов принято взвешивать индексируемый показатель по весам отчетного периода этому правилу как раз и соответствует порядок замены факторов, начиная с количественного.) [c.81]

Задача имеет смысл для мультипликативных и кратных моделей. Рассмотрим простейшую двухфакторную модель р = а Ъ. Очевидно, что при анализе динамики этих показателей будет выполняться следующее соотношение между индексами [c.85]

В зависимости от того, какой метод (прием) анализа модели выбран, факторные разложения могут различаться, так как в каждом из этих методов реализован определенный алгоритм разложения некоторого показателя (в данном случае, А0у) на сумму слагаемых (в данном случае, Д ). Легче всего суть проблемы рассмотреть на простейшей двухфакторной модели, связывающей товарооборот (Т), численность (Ч) и выработку (В) [c.86]

Неразложимый остаток распределяется по определенному алгоритму, что и предусмотрено тем или иным методом детерминированного факторного анализа. В приведенной простейшей двухфакторной модели остаток может распределяться между двумя другими слагаемыми, например, в равной пропорции (т.е. 50 на 50) или в соответствии с темпами их роста и т.п. Считается, что наиболее законченное воплощение данный подход нашел в интегральном методе. Согласно этому методу для рассматриваемой двухфакторной мультипликативной модели факторное разложение имеет вид [c.87]

Наиболее простой является двухфакторная модель анализа [c.119]

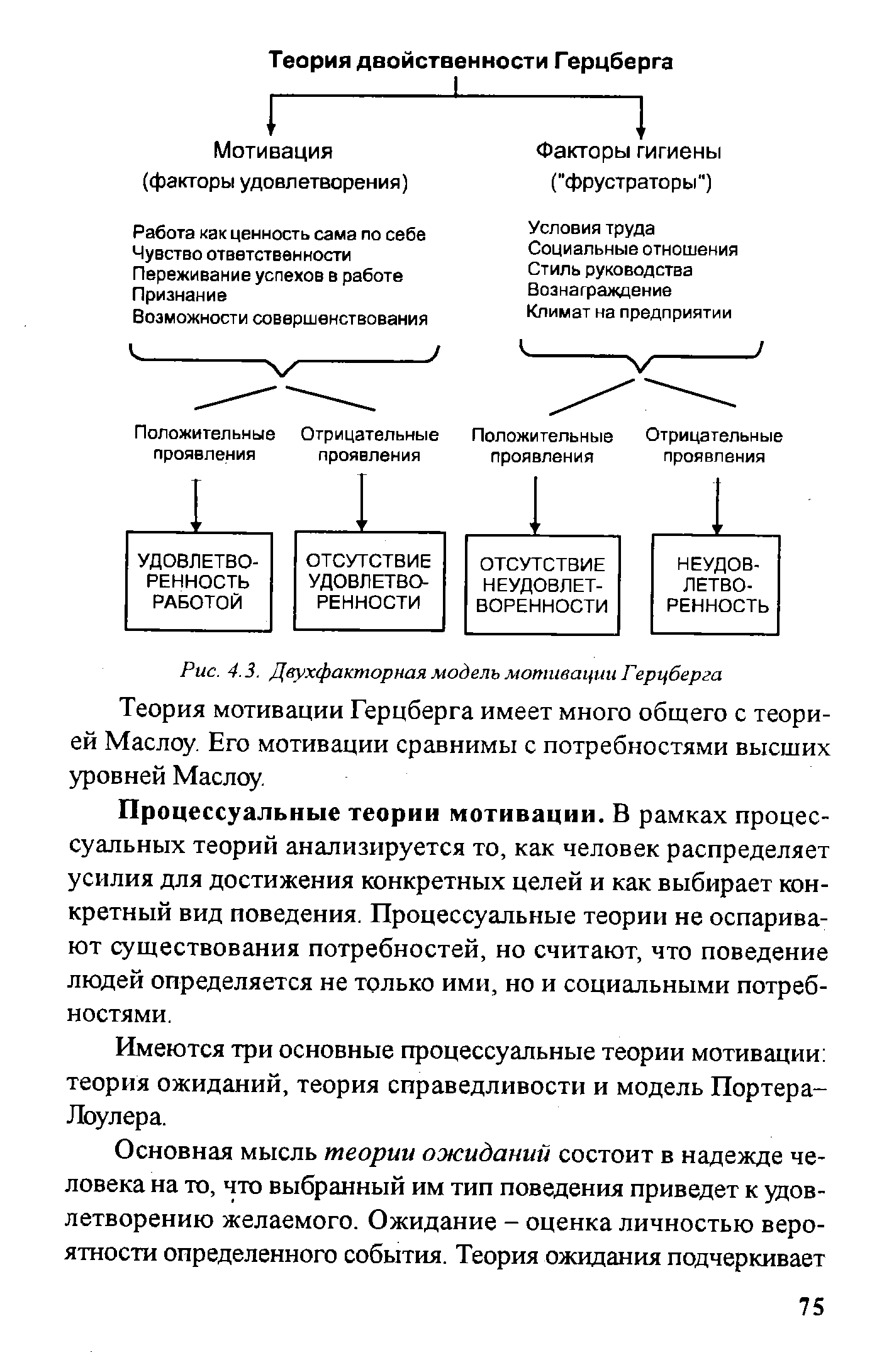

Мотиваторы "Гигиенические" факторы Двухфакторная модель мотивации Герцберга [c.506]

В американской практике используется двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации. Для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они умножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (а, р, у). В результате получают следующую формулу [c.80]

| Рис. 4.3. Двухфакторная модель мотивации Герцберга |  |

Возможны два варианта построения двухфакторной модели в первой НТП не учитывается во второй — учитывается. [c.136]

В качестве траектории L, по которой берется интеграл, чаще всего берется прямая, т.е. считается, что факторы изменяются линейно. Для двухфакторной модели [c.67]

Метод используется при факторном анализе мультипликативных моделей. Рассмотрим суть метода на примере двухфакторной модели [c.68]

В виде уравнения двухфакторная модель для периода t записывается так [c.295]

Согласно двухфакторной модели, дисперсия любой ценной бумаги / равна [c.297]

Аналогично, согласно двухфакторной модели, ковариация любых двух ценных бумаг / и определяется следующей формулой [c.297]

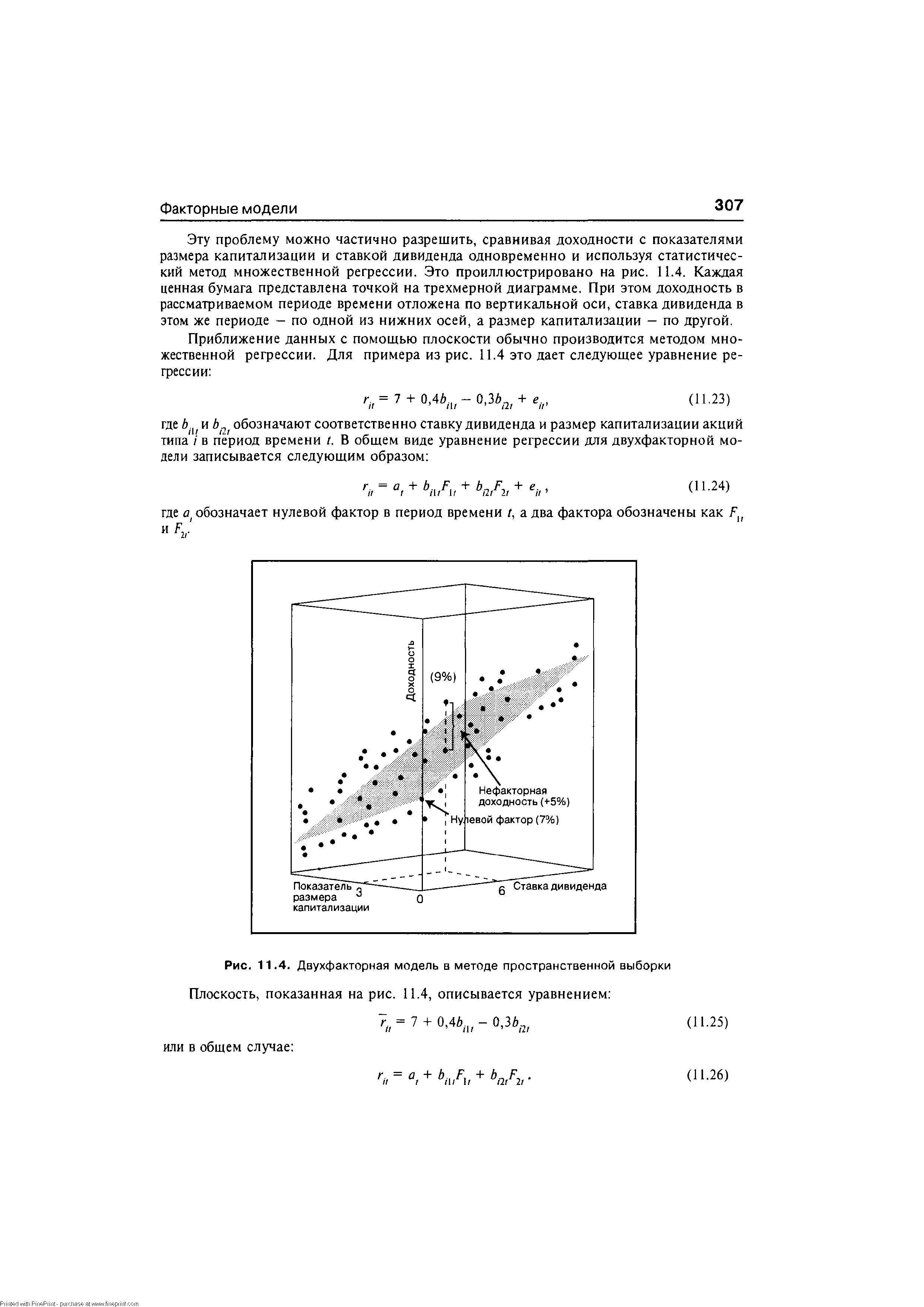

| Рис. 11.4. Двухфакторная модель в методе пространственной выборки Плоскость, показанная на рис. 11.4, описывается уравнением |  |

Для того чтобы обобщить данное уравнение теории арбитражного ценообразования, необходимо рассмотреть случаи, когда доходы по ценным бумагам генерируются более чем одним фактором. Далее мы займемся обобщением двухфакторной модели и дальнейшим расширением анализа на случай k факторов при k > 2. [c.322]

В случае когда доходы генерируются по двухфакторной модели вместо однофакторной, уравнения ценообразования APT( 2Л) и (12.11) получались путем введения в уравнения (12.16) и (12.20) дополнительного фактора. Что произойдет с этими уравнениями, когда доходы генерируются по многофакторной модели с числом факторов большим, чем два Оказывается, и в этом случае основные уравнения ценообразования снова можно обобщить очевидным образом. [c.325]

Теория САРМ может работать, даже если процесс формирования доходов описывается многофакторной моделью. Рассмотрим, например, двухфакторную модель. Уравнения (12.24) и (12.25) могут быть обобщены для демонстрации связи между ожидаемым доходом ценной бумаги, ее коэффициентом бета и двумя чувствительностями [c.327]

Предположим, что САРМ выполняется и доходности соответствуют двухфакторной модели. Известна следующая информация [c.334]

Дисперсия ценной бумаги (с учетом факторного и нефакторного риска в двухфакторной модели) [c.1000]

Теория арбитражного ценообразования (двухфакторная модель) [c.1000]

Для оценки влияния на уровень себестоимости продукции используют двухфакторную модель рентабельности типа Лчпр =—2-. [c.237]

Экономическая интерпретация коэффициент y/t показывает долю прироста результативного показателя, обусловленную изменением k-ro фактора. Здесь не возникает вопроса, если все факторные признаки изменяются однонаправ-ленно (одновременно либо возрастают, либо убывают). Если это не выполняется, решение задачи 4 может быть осложнено. В частности, в наиболее простой двухфакторной модели в подобном случае расчет по формуле (3.3) не выполняется и считается, что 100% прироста результативного показателя обусловлены изменением доминирующего факторного признака, т.е. признака, изменяющегося однонаправленно с результативным показателем. В более сложных моделях прибегают к подобной же условной интерпретации. [c.88]

Двухфакторная модель не обеспечивает комплексную оценку финансового положения организации. Поэтому зарубежные аналитики используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности из 33 компаний [c.80]

Б. Такмен предложил двухфакторную модель развития команды, включающую деловую активность (решение групповой задачи) и межличностные отношения (развитие групповой структуры). В сфере деловой активности он выделил стадии [c.513]

В рамках двухфакторной модели для каждой ценной бумаги нужно оценить четыре параметра а., Ьл, Ьа и стандартное отклонение случайной ошибки, обозначаемое как оя.. Для каждого из факторов нужно оценить два параметра — ожидаемое значение каждого фактора (/", и F,) и дисперсию фактора (о и о ). Наконец, нужно оценить ковариацию факторов - СбУ(Р,, F,). [c.296]

В двухсекторной факторной модели процесс формирования дохода по ценным бумагам имеет тот же общий вид, что и в двухфакторной модели, описываемой уравнением (11.7). Но в двухсекторной факторной модели Ft и F2 теперь обозначают сектор-факторы 1 и 2 соответственно. Далее, любая конкретная ценная бумага принадлежит к одному из секторов, 1 или 2, но не к обоим. По определению, чувствительность ценной бумаги к фактору того сектора, к которому эта ценная бумага не относится, принимается равной нулю. Это означает, что либо Ь. , либо Ь.2 равно нулю в зависимости от того, к какому из секторов ценная бумага / не относится. Величина других коэффициентов чувствительности нуждается в оценке. (В целях простоты ему иногда приписывается значение 1.) [c.299]

Итак, в двухсекторной факторной модели для GM необходимо оценить только значения аам, Ьат и олм. Для сравнения отметим, что в двухфакторной модели необходимо оценить значения аом, 6СМ />сш и оеСД/. [c.299]

В общем, в то время как в двухфакторной модели для каждой ценной бумаги нужно оценить четыре параметра (а., Ьп, Ь.2 и aej), в двухсекторной факторной модели нужно оценить лишь три параметра (я(., ае. и либо Ьп, либо Ьа). Имея эти оценки вместе с оценками для FV F2, ал и ал, инвестор может применить уравнения (1 1.8) и (11.9) для расчета ожидаемых доходностей и дисперсий для каждой ценной бумаги. Парные ковариации могут быть оценены с помощью уравнения (11.10). Это даст инвестору возможность определить кривую эффективного множества Марковица, а затем касательный портфель для заданной безрисковой ставки. [c.299]

Заметим, что метод пространственной выборки совершенно отличен от метода временных рядов. В последнем методе известны значения факторов, а чувствительности к ним оцениваются. После чего анализ проводится для одной ценной бумаги на большом числе временных интервалов, затем для другой ценной бумаги и т.д. В методе пространственной выборки известны чувствительности, а оцениваются значения факторов. В этом методе чувствительности иногда называются атрибутивными (attribute). Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д. С целью иллюстрации метода пространственной выборки мы переходим к рассмотрению примеров однофакторной и двухфакторной моделей. [c.304]

Доуд Сикеро владеет портфелем, содержащим два вида ценных бумаг. В рамках двухфакторной модели эти ценные бумаги имеют следующие характеристики [c.312]

Факторы являются некоррелированными. Фактор 1 имеет ожидаемое значение 15% и стандартное отклонение 20%. Фактор 2 имеет ожидаемое значение 4% и стандартное отклонение 5%. Вычислите ожидаемое значение и стандартное отклонение для портфеля Доуда. [Подсказка подумайте над тем, как с помощью уравнения (11.9) можно обобщить уравнение (И.ба) на случай двухфакторной модели.] [c.312]

Предположим, что доходности определяются двухфакторной моделью. Данделион решает создать арбитражный портфель путем увеличения доли бумаги В на 0,05. [c.333]