Волатильность цен облигаций, ее свойства. Дюрация сущность, виды. Использование дюрации для управления портфелем облигаций. Цель и принципы формирования портфеля из облигаций. Стратегия облигационного портфеля. [c.335]

Расчет показателя средней продолжительности жизни облигации (дюрации) [c.517]

Пример. Рассчитаем показатель дюрации для облигации номинальной стоимостью 1000 руб. с купоном 6% и выплатой 1 раз в полгода, со сроком до погашения 3 года, если среднее рыночное значение ставки составляет 10 %. [c.518]

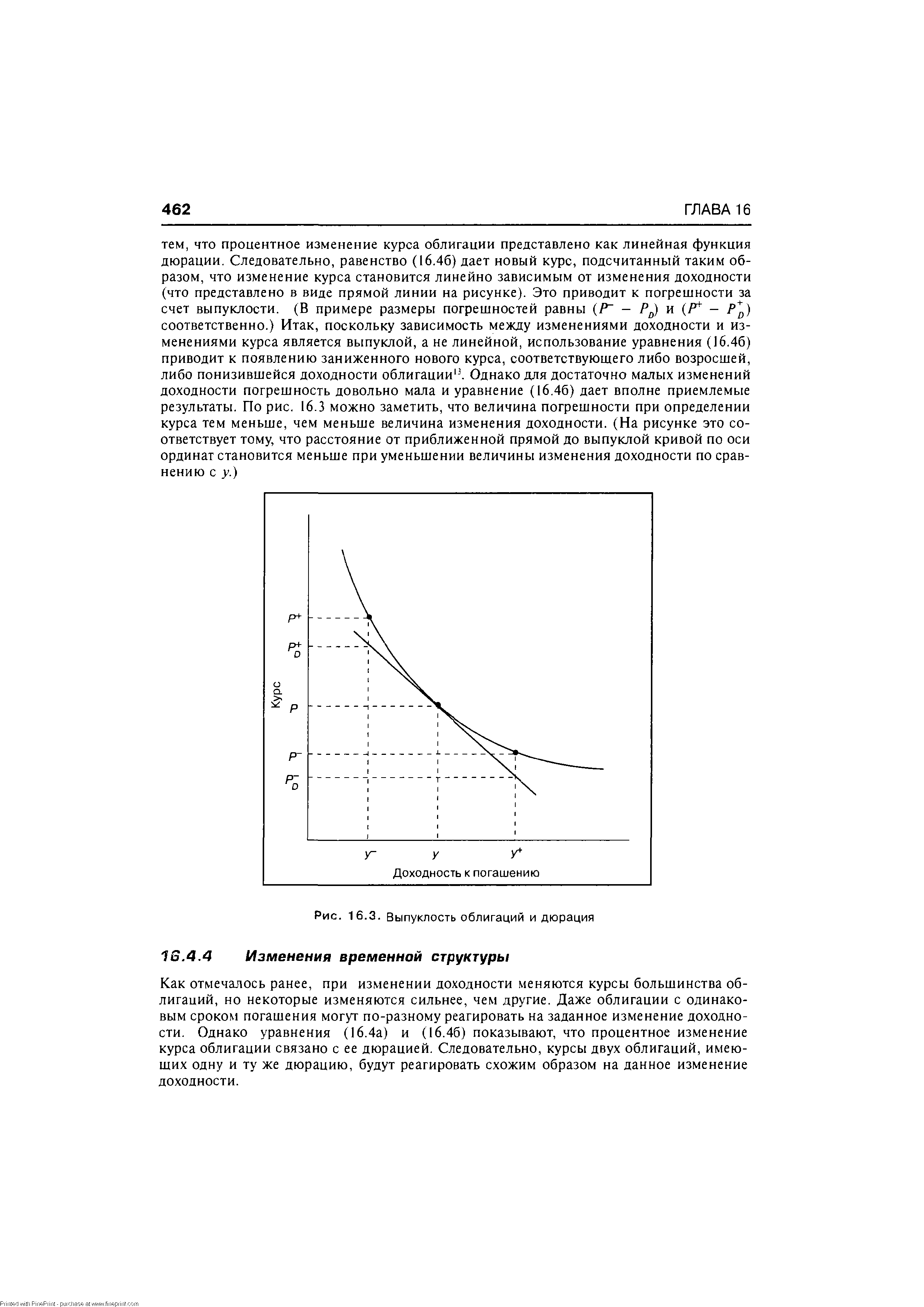

В данном примере показатель дюрации составляет 2,78 года. [c.518]

При фиксированной купонной ставке дюрация возрастает с увеличением срока до погашения для облигаций, продающихся по номиналу или по цене выше номинала. Но в случае продажи облигации с глубоким дисконтом дюрация может падать с увеличением срока до погашения. [c.519]

Рассчитайте показатель дюрации облигаций, используя следующие параметры [c.530]

Дюрация — показатель средней продолжительности жизни облигации рассчитывается как отношение настоящей стоимости денежных потоков, взвешенных по соответствующим моментам времени, к текущей рыночной стоимости жизни облигации. Данный показатель характеризует чувствительность облигации к изменению рыночной процентной ставки, а соответственно и рискованность вложений в облигации чем выше показатель дюрации, тем более чувствительна облигация к изменению процентной ставки и выше процентный риск вложений в облигацию. [c.731]

Дюрация рыночного портфеля, дней 981,5 974,9 968,9 964,1 962,7 [c.87]

Если PV определено согласно формуле (П4.4), то дюрация D равна [c.165]

В то же время, как вытекает из правой части (П4.5), дюрация является взвешенным средним сроком платежей. Поэтому проекты с более длительной рассрочкой платежей более чувствительны к процентным ставкам и, вообще говоря, менее предпочтительны, чем "короткие" займы. [c.165]

Данная характеристика (названная именем человека, который ее разработал) является критерием измерения (в годах) чувствительности цен облигаций к сроку действия облигации и размеру купона. В принципе это показывает влияние купона на срок действия облигации. Облигация без купона будет иметь дюрацию, равную сроку действия облигации, но, чем выше купон, тем меньше будет дюрация по отношению к сроку погашения. Облигации с меньшей дюрацией будут менее чувствительны к изменению процентных ставок, чем облигации с большей дюрацией. [c.52]

В общих чертах вышеописанная концепция предполагала наличие единой рыночной процентной ставки и то, что цены облигаций меняются по единой схеме (в соответствии с расчетом дюрации) в ответ на изменения процентных ставок. Тем не менее такой упрощенный подход не дает полного представления о процессе. Хотя большинство правительств контролирует краткосрочные процентные ставки (для заимствований на период до трех месяцев) через управление денежной массой и банковскую систему, долгосрочные ставки все-таки контролируются рыночными силами. Следует помнить, что если процентные ставки привлекают кредиторов, то они отталкивают заемщиков, и наоборот. [c.53]

Важно также отметить, что было достигнуто увеличение сроков заимствования. Показатель средней дюрации, исчисляемый по всем находящимся в обращении выпускам ГКО-ОФЗ на определенную дату, возрос с 88 дней по состоянию на январь до 149 дней по состоянию на декабрь. Удлинение сроков заимствования было достигнуто за счет целенаправленной политики Министерства финансов РФ по выпуску в обращение более длинных серий ГКО, уже в III квартале 1996 г. прекратился выпуск ГКО сроком обращения три месяца, появились выпуски ОФЗ со сроком обращения два года. [c.64]

Однако существуют свидетельства того, что некоторые профессионалы иногда довольно точно способны предсказывать процентные ставки. Зная это, можно не удивляться тому, что некоторые менеджеры выбрали пассивный метод инвестирования, а другие склонны придерживаться активной стратегии. Эти два подхода обсуждаются ниже. Начнем мы с некоторых теорем, связанных с оценкой облигаций. В свою очередь эти теоремы будут связаны с понятием дюрации, которое составляет основу одного из методов пассивного управления портфелем. [c.456]

Конкретно, формула для вычисления дюрации (D) выглядит следующим образом [c.459]

Почему дюрацию можно определять как среднюю зрелость потока платежей, связанных с облигацией Это становится ясно, если понять, что текущий рыночный курс облигации Р0 равен сумме приведенных стоимостей потоков PV( ) при ставке дисконтирования, равной доходности к погашению [c.460]

Таким образом, эквивалентным способом подсчета дюрации является запись уравнения (16.1) в несколько другой форме [c.460]

Вначале приведенная стоимость каждого платежа PV( ) выражается как некоторая доля рыночного курса (Ра). Затем эти доли умножаются на величины соответствующих периодов времени до наступления платежей. Наконец, полученные результаты суммируются и в итоге получается дюрация. [c.460]

Заметим, что бескупонная облигация имеет дюрацию, равную Т, поскольку с ней связан только один платеж. Так как для таких облигаций Р= PV( ), то уравнение (16.3) принимает вид [c.461]

Для всякой купонной облигации дюрация будет всегда меньше, чем период времени до срока погашения Т. Это также следует из уравнения (16.3). Так как максимальное значение, которое может принимать (, равно Т, и каждое t умножается на вес РУ(С)/Р0, то, следовательно, D должна быть меньше Т. [c.461]

Одно из следствий теоремы 5 заключается в том, что облигации, имеющие одинаковые сроки погашения, но различные купонные платежи, могут по-разному реагировать на одно и то же изменение процентной ставки, т.е. курсы этих облигаций могут меняться по-разному при заданном изменении процентной ставки. Однако облигации с одинаковой дюрацией будут реагировать сходным образом. Таким образом, процентное изменение курса облигации связано с ее дюрацией по следующей формуле [c.461]

Для примера рассмотрим облигацию, которая в настоящий момент продается по 1000 при доходности 8%. При условии, что дюрация облигации составляет 10 лет, насколько изменится ее цена при увеличении доходности до 9% Используя равенство (16.46), получим Ду = 9% - 8% = 1% = 0,01, отсюда Ду/0 + У) = 0,01/1,08 = 0,00926 = 0,926% и -D [by /(1 + у)] = -10 (0,926%) = -9,26%, т.е. рост доходности на 1% приведет к падению курса приблизительно на 9,26% до 926 [ 1000 - (0,0926 х 1000)]. [c.461]

Взаимосвязь выпуклости и дюрации [c.461]

Теперь будет полезно остановиться на взаимосвязи понятий выпуклость и дюрация . В конце концов и та, и другая имеют отношение к измерению зависимости курса облигации от доходности к погашению. На рис. 16.3 показана природа этой зависимости. Как и на рис. 16.2, на этом рисунке представлена облигация с текущим курсом Р и доходностью к погашению у. Заметим, что прямая есть касательная к графику кривой в точке, соответствующей текущему курсу и доходности. [c.461]

| Рис. 16.3. Выпуклость облигаций и дюрация |  |

Например, облигация, показанная в табл. 16.1, имеет дюрацию 2,78 и доходность 10%. Если ее доходность меняется до 11%, то процентное изменение величины (1 + доходность) равно 0,91% [(1,11 - 1,10)/1,10], т.е. ее курс должен измениться примерно на -2,53% (-2,78 х 0,91%). Используя ставку дисконтирования 11%, можно точно вычислить курс, который будет равен 926,69, при этом фактическое изменение курса составит - 23,56 ( 926,69 - 950,25), а соответствующее процентное изменение будет равно -2,48% (- 23,56/ 950,25). Любая другая облигация с дюрацией 2,78 даст похожее изменение курса при таком же изменении доходности. [c.463]

Иммунизация достигается путем вычисления дюрации обещанных платежей и формирования на этой основе портфеля облигаций с одинаковой дюрацией. Такой подход использует преимущество того, что дюрация портфеля облигаций равна взвешенному среднему дюрации отдельных бумаг в портфеле. Например, если одну треть портфеля составляют бумаги с дюрацией 6 лет, а две трети - бумаги с дюрацией 3 года, то сам портфель имеет дюрацию 4 года ( /з х 6 + 2/з х 3). [c.463]

Рассмотрим простую ситуацию, когда менеджер должен через 2 года осуществить за счет своего портфеля только один платеж величиной в 1 000 000. Поскольку выплата только одна, то ее дюрация составляет 2 года. Менеджер рассматривает возможности инвестирования в облигации двух видов. Первый тип облигаций показан в табл. 16.1 и имеет срок до погашения 3 года. Второй тип - это облигации со сроком погашения [c.463]

Здесь W и W3 обозначают веса (или пропорции), по которым средства инвестируются в один и другой тип облигаций соответственно. Заметим, что уравнение (16.5) требует, чтобы сумма весов была равна 1. В соответствии с уравнением (16.6) взвешенное среднее дюраций бумаг портфеля должно быть равно дюрации выплаты, которая составляет [c.464]

В предыдущем параграфе было описано, что иммунизация дает теоретически. Однако весьма вероятно, что на практике она не будет работать столь хорошо. Каковы же тому причины В основе лежит ответ на следующий вопрос почему дюрация не всегда точно отражает риск изменения процентной ставки В терминах рассмотренного примера, по каким причинам стоимость указанного портфеля через 2 года может оказаться ниже 1 000 000 [c.465]

Начнем с того, что иммунизация (и дюрация) основана на предположении, что ожидаемые потоки платежей по облигации будут выплачены полностью и своевременно. Данное положение означает, что иммунизация основана на том, что облигации будут оплачены и не будут отозваны до срока, т.е. по облигации отсутствует риск неуплаты и [c.465]

Иммунизация (и дюрация) также предполагает, что кривая доходности горизонтальна, а любые ее сдвиги будут параллельны и произойдут до того, как будут получены платежи по тем облигациям, которые были ранее приобретены. В рассмотренном примере и одногодичные, и трехгодичные облигации имели вначале одну и ту же доходность к погашению — 10% и сдвиг в доходности — 1%. Более того, предполагалось, что этот сдвиг имел место до того, как истек первый год. [c.466]

Текущая стоимость облигаций. Факторы, воздействующие на вола-тильность облигации. Длительность (дюрация). Дюрация бескупонных и купонных облигаций. Оценка риска с помощью дюрации. Цель и принципы формирования портфеля из облигаций. Стратегия облигационного портфеля. Иммунизация портфеля. Управление портфелем из ГКО, ОФЗ, ОГСЗ. [c.86]

Используя пакет EX EL в среде WINDOWS, осуществите расчеты показателя дюрации с помощью встроенных финансовых функций. [c.529]

Простейшим показателем чувствительности является дюрация потока платежей, определяемая как эластичность60 потока PV по а = -——, где ig— депозитная процентная ставка. [c.165]

Долгосрочный тренд согласно этой модели длится от 4 до 4.5 лет. Из них 28 месяцев плюс/минус один месяц дюрации продолжается бычья фаза цикла. Медвежья фаза длится в течение 15 месяцев плюс/минус один месяц дюрации. Для выявления долгофочного тренда рекомендуется применять помесячные графики. Долгосрочные тренды в своей работе используют в основном инвесторы, осуществляющие реальные инвестиции. [c.165]

Длительность второй циклической волны - среднесрочный тренд - 20 недель плюс/минус неделя дюрации. Из них 12 недель плюс/минус неделя приходится на бычью фазу, а 8 плюс/минус неделя - медвежий рынок. В целом получается, что среднесрочный тренд мы видим два раза в год. Бычья фаза среднесрочного тренда три-четыре раза совпадает с бычьей фазой долгосрочного тренда. Медвежьи фазы среднесрочного и долгосрочного трендов совпадают от одного до трех раз за полный цикл. Большинство трейдеров предпочитают заключать свои сделки именно в периоды однонаправленности динамики этих двух трендов. Для выявления среднесрочного тренда рекомендуется применять недельные графики. Результаты анализа среднесрочных циклов важны для трейдеров, имеющих значительные инвестиционные ресурсы под достаточно длинные позиции. [c.166]

Дюрация (duration) есть мера средней зрелости потока платежей, связанных с облигацией. Более точно это можно определить как взвешенное среднее сроков времени до наступления остающихся платежей. Рассмотрим облигацию с ежегодным купонным платежом в 80, сроком до погашения 3 года и номиналом 1000. Так как ее текущий рыночный курс равен 950,25, то ее доходность к погашению равна 10%. Как показано в табл. 16.1, дюрация этой облигации равна 2,78 года. Эта величина получена следующим образом. Приведенная стоимость каждого платежа умножается на время, через которое этот платеж должен поступить, затем все полученные значения суммируются, сумма ( 2639,17) делится на рыночный курс облигации ( 950,25). [c.459]

Рассмотрим облигацию со сроком обращения 4 года, которая также имеет дюрацию 2,78 года. При одинаковых изменениях процентных ставок и доходностей по трехгодичным и четырехгодичным облигациям, их курсы также изменятся одинаково. Например, если доходность по четырехгодичным облигациям увеличивается с 10,8% до 11,81%, а доходность по трехгодичным облигациям увеличивается с 10 до 11%, то процентное изменение приведенной стоимости четырехгодичной облигации будет примерно равно-2,53% -2,78 х [(1,1181- 1,108)/1,108] = 2,78x0,91% , что совпадает с процентным изменением приведенной стоимости трехгодичной облигации. [c.463]

Что произойдет, если процентные изменения величины (1 + доходность) будут различными Другими словами, что случится, если временная структура изменится таким образом, что процентные изменения величины (1 + доходность) окажутся различными для разных бумаг Например, доходность по трехгодичным облигациям поднимется с 10 до 11% [процентное изменение 0,91% = (1,11 — 1,10)/1,10], а доходность по четырехгодичным облигациям увеличится с 10,8 до 11,5% [процентное изменение 0,63% = = (1,115 — 1,108)/1,108]. В этом случае процентное изменение цены четырехгодичной облигации примерно составит —1,75% —2,78 х [(1,115 — 1,108)/1,108] , что меньше -2.53% для трехгодичной облигации. Так что даже в том случае, если две облигации имеют одну и ту же дюрацию, это еще не значит, что их цены будут одинаково реагировать на любые изменения доходности, поскольку эти изменения могут быть различными для облигаций, имеющих равную дюрацию. [c.463]

Введение понятия дюрации привело к развитию техники управления пакетами облигаций, которая известна под названием иммунизация (immunization). Именно эта техника позволяет портфельному менеджеру быть относительно уверенным в получении ожидаемой суммы дохода. Иначе говоря, когда портфель сформирован, он иммунизируется от нежелательных эффектов, связанных с будущими колебаниями процентных ставок. [c.463]

Как было показано ранее, простым средством частичной иммунизации набора обязательств, чувствительных к изменению процентной ставки, является создание портфеля облигаций, дюрация которого равна дюрашш обязательств. При изменении процентных ставок сумма активов бу- [c.468]

Другая проблема, возникающая при использовании иммунизации. — это изменение со временем дюрации бумаг портфеля и дюрации планируемых выплат. Так как доходность и дюрации меняются со временем с разной степенью, то вследствие этого портфель перестает быть иммунизированным. Это значит, что портфель довольно часто нужно переструктурировать. [c.468]

Смотреть страницы где упоминается термин Дюрация

: [c.518] [c.459] [c.460] [c.460] [c.461] [c.462]Смотреть главы в:

Рынок ценных бумаг производных финансовых инструментов -> Дюрация