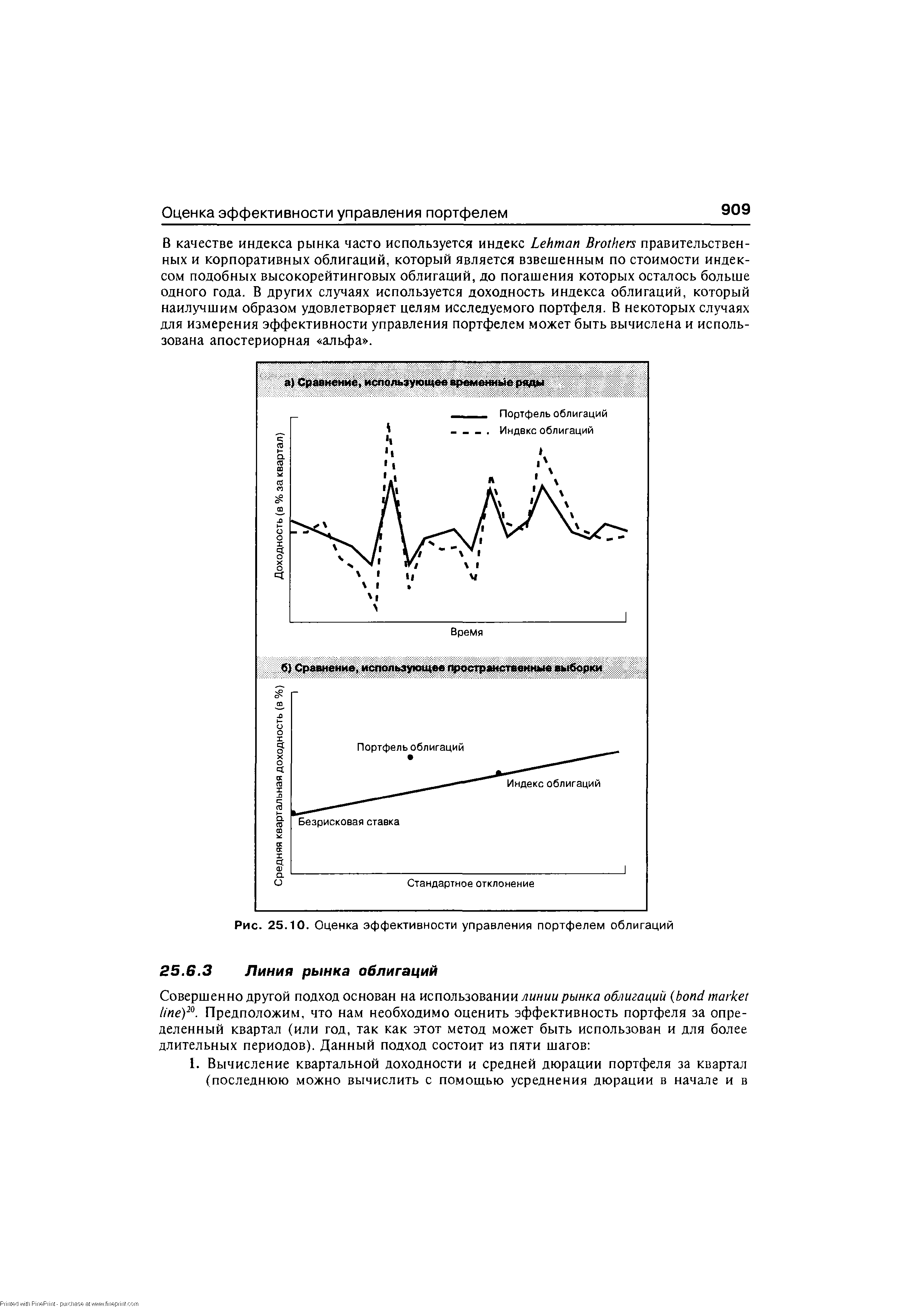

| Рис. 25.10. Оценка эффективности управления портфелем облигаций |  |

Оценка эффективности управления портфелем облигаций..................907 [c.1027]

Осознание того, что портфель облигаций нуждается в постоянном обновлении, способствовало созданию атмосферы, в которой могло появиться активное управление активами. Этому же способствовали изменения традиционно стабильных взаимоотношений, которые были характерны для сообщества профессиональных инвесторов. Задолго до этого такие изменения начались на рынке акций, и именно на рынках акций были введены новые критерии управления инвестициями — показатели совокупной доходности. Эффективных менеджеров рынка акций эти показатели особенно привлекали тем, что они давали высокую оценку их собственной деятельности. [c.442]

Отношение изменилось в 1960-е гг., когда стала общеизвестной концепция выбора портфеля Марковица (см. гл. 8), представлена гипотеза эффективности рынка (см. гл. 4), сделан акцент на рыночном портфеле на основе модели оценки стоимости капитальных активов (см. гл. 10), а s различных академических исследованиях выдвинут тезис о бесполезности активного управления. Многие инвесторы, особенно крупные институциональные, стали задаваться вопросом относительно целесообразности активного управления их активами. Первый национальный индексный фонд акций появился в 1971 г. К концу десятилетия около 100 млн. было инвестировано в индексные фонды. На сегодняшний день в национальные и международные индексные фонды акций и облигаций инвестированы сотни миллиардов долларов. Даже индивидуальные инвесторы стали предпочитать индексные фонды. Пассивно управляемые портфели превратились в один из наиболее быстрорастущих инвестиционных продуктов, предлагаемых большим количеством взаимных фондов. [c.854]

При данном подходе линия рынка облигаций используется для определения эталона, на котором основывается оценка эффективности управления портфелем облигаций. Если портфель располагается над прямой, как показано на рис. 25.11, то это означает, что он более эффективен, чем эталонный портфель (эталонный портфель располагается на линии рынка облигаций прямо под рассматриваемым портфелем), и управление можно рассматривать как высокоэффективное. Наоборот, если портфель лежит ниже линии, то он является менее эффективным, чем эталонный портфель (эталонный портфель расположен на линии рынка облигаций точно над рассматриваемым портфелем), и управление можно рассматривать как низкоэффективное. Следовательно, уравнение 22.3 используется для вычисления апостериорной альфы портфеля облигаций и линии рынка облигаций, используемой для определения доходности эталонного портфеля агь21. [c.910]

Смотреть страницы где упоминается термин Оценка эффективности управления портфелем облигаций

: [c.337] [c.471]Смотреть главы в:

Инвестиции -> Оценка эффективности управления портфелем облигаций