По результатам исследований конкурентоспособности проводится сравнительный анализ уровня отдельных атрибутов (параметров), достигнутого конкурентами. Далее оценка конкурентоспособности предприятия может [c.181]

Козлова О.И. и др. Оценка конкурентоспособности предприятий. - М. АО АРГО , 1993. [c.222]

Оценка конкурентоспособности предприятия. С учетом особенностей производственно-хозяйственной и сбытовой деятельности предприятия осуществляется отбор факторов, влияющих на конкурентоспособность предприятия в целом, на основе которых строится обобщающая оценка уровня конкурентоспособности предприятия. [c.144]

При оценке конкурентоспособности предприятия могут использоваться и оригинальные подходы. [c.159]

Какие способы оценки конкурентоспособности предприятия вам известны Раскройте их сущность. [c.166]

Какие требования предъявляются к выбору факторов оценки конкурентоспособности предприятия в бизнес-плане [c.166]

Для стратегического анализа затрат и оценки конкурентоспособности предприятия с точки зрения затрат требуется больше, чем просто сравнение затрат по видам деятельности конкурирующих предприятий. Предприятия-конкуренты часто отличаются друг от друга по степени вертикальной интеграции. Сравнение логистических цепей частично интегрированной компании с полностью интегрированной компанией требует корректировок на различный объем выполняемых работ. Кроме того, неконкурентоспособные цены могут быть обусловлены работами, выполняемыми поставщиками, или затратами каналов распределения продукции среди конечных потребителей. Поставщики или системы распределения готовой продукции могут иметь очень дорогие структуры или высокие прибыли, что ставит под угрозу конкурентоспособность компании даже тогда, когда затраты по выполняемым внутри компании работам вполне конкурентоспособны. [c.78]

Отдельно стоит вопрос о сборе информации о конкурентах. Для большинства наших предприятий сегодня данная проблема является весьма актуальной. Систематическая работа в этой области практически не проводится. В табл. 10.3 представлены некоторые мероприятия по формированию информационно-статистической базы по оценке конкурентоспособности предприятия или фирмы, рекомендуемые наукой управления. В условиях РФ эти методы должны быть обязательно дополнены сбором и обработкой косвенных данных о конкурентах, например, получение информации об уровне расходов на рекламу путем отслеживания частоты появления рекламных сообщений в специализированных изданиях и сопоставление этих показателей с расценками на эту рекламу. [c.367]

Методы формирования информационно-статистической базы по оценке конкурентоспособности предприятия или фирмы [c.368]

Сравнительная оценка конкурентоспособности предприятий [c.168]

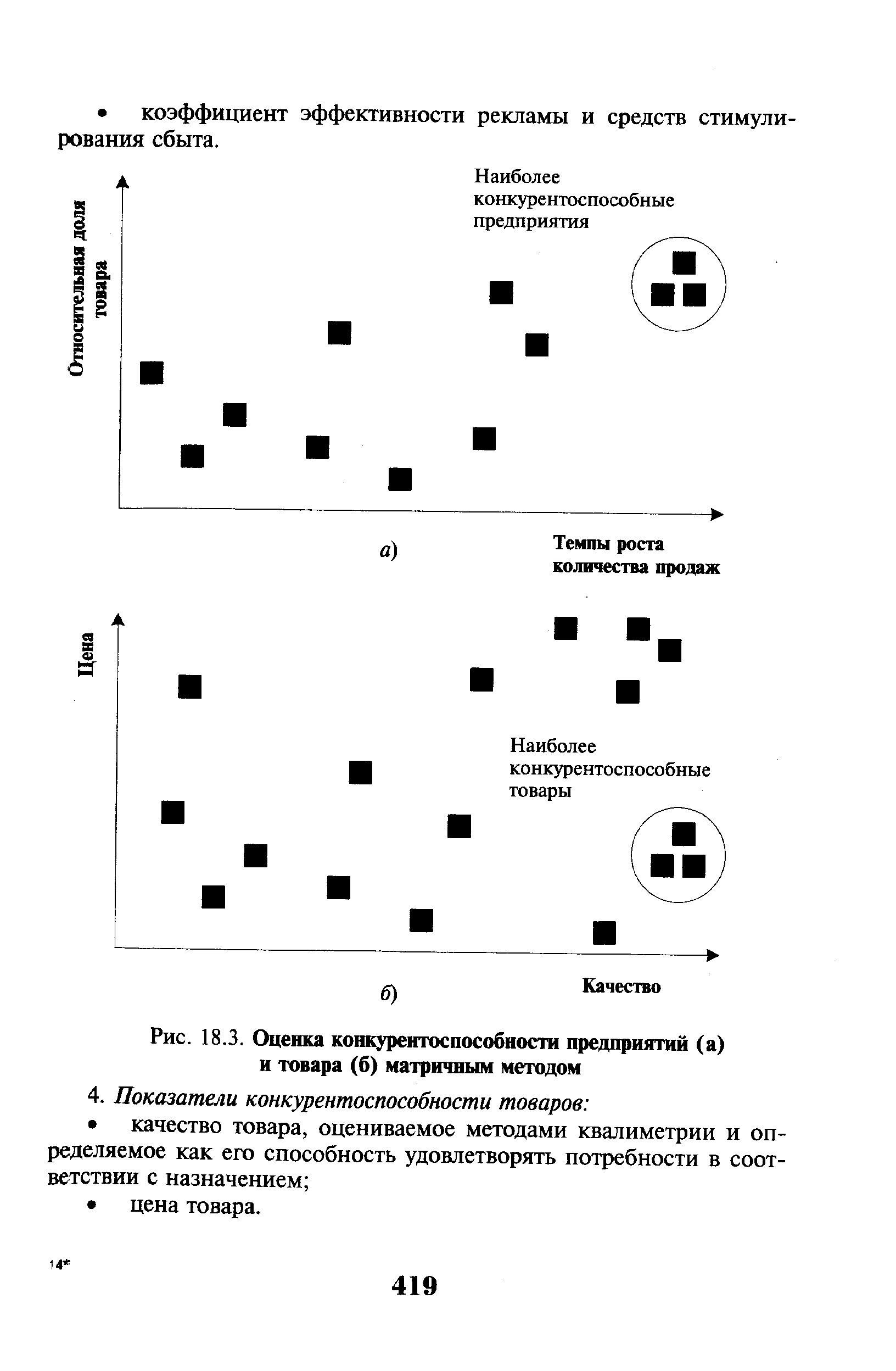

| Рис. 18.3. Оценка конкурентоспособности предприятий (а) и товара (б) матричным методом |  |

Следует добавить, что рекомендованные принципиальные положения методов оценки вполне приемлемы и для оценки конкурентоспособности предприятий. [c.292]

При внутреннем использовании с помощью бизнес-плана персонал управления предприятия проводит выработку стратегии предприятия, оценку конкурентоспособности предприятия на действующем или новом рынке, а также намечает круг проблем и задач, которые необходимо решить для достижения намечаемых целей. В данном случае первостепенным являются достоверность и информативность представленных в бизнес-плане материалов. [c.62]

Оценка конкурентоспособности предприятия должна дополняться анализом его слабых и сильных сторон. Руководство предприятия должно получить ответы на следующие вопросы [c.43]

Подходы к оценке конкурентоспособности предприятий. Согласно теории эффективной конкуренции интенсивность конкуренции и, следовательно, уровень конкурентоспособности компании определяются потенциалом рынка легкостью вхождения на него видом товара однородностью рынка структурой отрасли или конкурентными позициями фирм возможностями для технологических нововведений и т. д. [c.60]

Проблема оценки конкурентоспособности предприятия является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов. Однако эта оценка необходима предприятию для осуществления ряда мероприятий, таких как выработка основных направлений по созданию и изготовлению продукции, пользующейся спросом оценка перспективы продажи конкретных видов изделий и формирование номенклатуры установление цен на продукцию и т. д. В настоящее время методология и методика проведения оценки не являются достаточно разработанными. Сложность категории конкурентоспособность обусловливается многообразием подходов к ее оценке. [c.61]

Методы учета полной стоимости позволяют исчислять величину себестоимости, которая способствует правильному стратегическому выбору ценовой политики и оценке конкурентоспособности предприятия в своей отрасли, дает возможность более объективно анализировать рентабельность и степень доходности продаж определенных видов продукции, работ, услуг. Методы измерения полной стоимости основаны на применении ряда способов исчисления всех затрат предприятия, имевших место в течение отчетного периода. К ним относятся метод центров анализа, или однородных секций, метод рационального обобщения издержек, метод нормативного распределения постоянных затрат. [c.203]

Условия конкуренции. В рыночной экономике наиболее типичны рынки несовершенной конкуренции, на которых механизм свободного конкурентного ценообразования имеет серьезные ограничения. Оценка конкурентоспособности предприятия проводится с учетом типа рынка, а следовательно, наличия ограничений для вступления в отрасль конкурентов, производящих товары-заменители. Анализ должен дополняться сведениями об объеме производства конкурирующего товара в натуральном и стоимостном выражениях, характеристикой продукции конкурентов (объем, качество обслуживания, цены, каналы сбыта, реклама), о доле реализуемой продукции в общем объеме отечественного производства, а также перечнем основных российских импортеров этого товара. [c.69]

Сопоставление уровня показателей анализируемого предприятия с показателями деятельности ведущих предприятий отрасли Оценка конкурентоспособности предприятия и выявление резервов улучшения результатов его деятельности [c.67]

Разработка долгосрочных и текущих планов на основе изучения прогноза развития внешней среды предприятия, оценки конкурентоспособности предприятия и его продукции [c.45]

Важнейшая составная часть государственной системы планирования и управления качеством продукции — аттестация промышленной продукции. Основные задачи такой аттестации — увеличение производства продукции, соответствующей лучшим отечественным и мировым образцам или превосходящей их, для полного удовлетворения потребностей народного хозяйства и населения страны, расширение производства прогрессивной конкурентоспособной продукции, ускорение модернизации или снятие с производства устаревшей продукции. Аттестацию промышленной продукции проводят государственные аттестационные комиссии по двум категориям качества высшей и первой. Данные аттестации служат основой для планирования производства промышленной продукции по категориям качества, повышения ее технического уровня и качества, оценки деятельности предприятия, объединения, отрасли по повышению технического уровня и качества продукции, стимулирования преимущественного производства высококачественной продукции. Аттестацию проводят систематически в соответствии с пятилетним и годовыми планами аттестации. [c.46]

Данные анализа используются управленческой бухгалтерией для докладной записки руководству предприятия и каждым менеджером на предмет увеличения прибыльности продукта. С этой точки зрения рассматриваются вопросы изменения закупочной цены по сравнению с прошлым годом определение перспективных направлений политики закупок определение альтернативных направлений закупочной политики оценка значимости новых поставщиков (издержки — поставки - качество материалов) преимущества новых вложений в оборудование преимущества политики производство или закупка оценка материалоемкости с позиций контроля за ценами на материалы, нет ли тенденции закупок по высоким ценам у некоторых поставщиков, анализ издержек и критериев оценки конкурентоспособности продукции по качеству и цене эффективность отдельных рабочих операций по определенным продуктам, оценка работы с дефектным материалом, проведения нор- [c.328]

Во втором случае исходные показатели табл. 10.5 рассчитываются как темповые коэффициенты роста данные на конец периода делятся на значение соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку текущего финансового состояния предприятия на определенную дату, но и оценку его усилий и способностей по изменению этого состояния в динамике, на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности предприятия в данной отрасли деятельности. Она также определяет более эффективный уровень использования производственных и финансовых ресурсов. [c.292]

Отраслевой анализ — это изучение отраслей экономики, направленное на оценку конкурентоспособности и перспектив конкретной отрасли хозяйства в сравнении с другими отраслями и определение в составе отрасли предприятий, имеющих особые перспективы развития. [c.139]

Оценка конкурентоспособности отрасли и ведущих предприятий. [c.143]

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ СОВМЕСТНОГО ПРЕДПРИЯТИЯ — экон. расчет и прогноз функционирования СП путем сопоставления возможных и реальных результатов с затратами при объективной оценке конкурентоспособности готовой продукции СП, портфеля заказов, т. е. цен и объемов реализации на внутреннем и внешних рынках. Эти расчеты позволяют определить целесообразность создания и эффективность работы СП. В ТЭО должны быть отражены все аспекты и учтено как можно больше факторов, влияющих на создание СП, и дана соответствующая их стоимостная оценка. В самом укрупненном виде ТЭО проводится по следующей схеме расчет уставного фонда, определение ориентировочных объемов вн.-торг. и внутренних цен на готовую продукцию, расчет себестоимости готовой продукции (с учетом цен на сырье, материалы, электроэнергию, газ, воду, транспорт и т. д.), определение прибыли СП, расчет экон. эффективности СП, составление баланса доходов и расходов на срок действия СП. Исходя из целей и задач СП, целесообразно проведение ТЭО на всех этапах организации СП. Для проведения предварительного, т. н. рамочного , ТЭО необходимо подготовить конкурентный план, т. е. с учетом технико-экономических показателей предлагаемой к выпуску продукции провести ее сопоставление с однотипной продукцией ведущих зарубежных фирм. Такие расчеты позволяют определить предварительно уровень цены продукции СП по отношению к ценам мировых рынков. Аналогичная работа проводится и в части цен внутреннего рынка. Здесь желательно учесть степень улучшения качества и потребительских свойств по сравнению с продукцией отечественных предприятий, степень дефицитности и т. п. [c.205]

Обобщающая оценка конкурентоспособности товаров может быть выведена на основе опросов представителей/руководителей производственных и торговых предприятий, которые, например, ежеквартально организует Центр экономической конъюнктуры при Правительстве РФ. Обследуется около 800 промышленных и свыше 4000 розничных торговых предприятий. На внутреннем рынке в 1998 г. конкурентоспособность продукции легкой промышленности как высокую оценили всего 1 1 - 17% респондентов, в пищевой промышленности - немного больше - 18 - 24% как среднюю - соответственно от 53 до 59% и от 5 1 до 68% как низкую -соответственно от 10 до 20% и от 9 до 16% как неконкурентоспособную оценили продукцию этих отраслей соответственно до 3 и 5%. [c.302]

Важным разделом бизнес-плана является раздел, характеризующий рынок сбыта продукции предприятия, который должен содержать анализ исследования рынка, потребителей и их сегментацию, уровня спроса, мотивации потребителей, положения предприятия на рынке, основных показателей рынка и объема продаж. Кроме того, необходим анализ конкурентоспособности предприятия — исследование деятельности конкурентов, оценка продукции конкурентов, сравнительная оценка. Необходимы также маркетинговые исследования, которые включают в себя определение стратегии маркетинга сроком от года до пяти лет, товарной политики (ассортимент, создание и запуск новых товаров, упаковка, использование товарного знака, сервисное обслуживание и т. д.), ценовой политики, условий и порядка организации сбыта продукции, формирования спроса и стимулирования сбыта, а также затрат на маркетинг. [c.161]

Фирма может не обращать внимания на конкурентов. Однако знание конкурентов, их товаров и методов работы на рынке может помочь повысить конкурентоспособность предприятия даже при небольших изменениях в работе. Конкуренция присутствует почти во всех сферах деятельности, это самый очевидный фактор внешней среды предприятия. Но несмотря на свою очевидность, это наименее изученный фактор. Важность наблюдения за деятельностью конкурентов определяется тем, что это в некотором смысле зеркальное отображение собственной деятельности предприятия. Анализ конкурентов необходим для определения границ, в пределах которых возможно стратегическое продвижение конкурентов, а также для оценки возможной реакции и стратегического потенциала конкурентов. Осуществление такого анализа связано с обработкой обширной информации, которую необходимо добыть, обобщить и на ее основе сделать соответствующие выводы. Естественно, что создание системы по изучению конкурентов требует немалых вложений средств. [c.43]

Определение показателей оценки деятельности предприятия с точки зрения будущей долгосрочной прибыли, как показано выше, является сложной проблемой стратегического менеджмента. Каждый раз необходимо определять приоритеты проблем, например, решать, что важнее повышать конкурентоспособность производимых товаров, создавать новые товары или заниматься снижением издержек Ответ зависит от конкретной ситуации, целевых установок руководства фирмы и многих других факторов. [c.58]

Во всех матрицах портфельного анализа по одной оси определяется оценка перспектив развития рынка, по другой — оценка конкурентоспособности хозяйственных подразделений предприятия. Обычно процесс портфельного анализа идет по одной схеме. [c.71]

Оценка конкурентоспособности предприятия осуществляется по пятиуровневой иерархической системе факторов (рис. 4.1). [c.176]

СТРАТЕГИЧЕСКИЙ ПЛАН МАРКЕТИНГА (strategi plan of marketing) - это документ, описывающий маркетинговые действия на определенную перспективу, увязывающий цели и потенциал предприятия с конкретными задачами, решение которых обеспечит достижение стратегической цели предприятия. С.п.м. выполняет следующие функции задает глобальные деятельности предприятия определяет четкие цели каждому подразделению предприятия, вытекающие из глобальной цели координирует различные виды деятельности предприятие, обеспечивает систематическую оценку конкурентоспособности предприятия предусматривает альтернативные действия предприятия в случае непредвиденных изменений в окружающей маркетинговой среде способствует оптимальному распределению ресурсов. Маркетинговые планы принято классифицировать по длительности, масштабам и методам разработки. [c.231]

Как свидетельствует мировая практика, руководство компаний, как правило, предпочитает один из подходов. Однако удержание конкурентоспособности в долгосрочном плане требует соблюдения баланса между этими подходами. В этом контексте для оценки конкурентоспособности предприятия интересной представляется матрица успеха, предложенная Б. Карлефом и С. Эстблюмом в 1994 г., которая учитывает как степень удовлетворения потребителей продукцией, так и экономические характеристики самого производства (рис. 7). [c.14]

Необходимо отметить, что вышеперечисленные методы оценки конкурентоспособности предприятия однонаправлены один метод учитывает резервы в использовании факторов производства, другой -стоимость этих факторов, следующий - качество продукции. На наш взгляд, конкурентоспособность предприятия надо оценивать комплексно по всем критериям и направлениям деятельности. [c.62]

В конечном счете - это оценка конкурентоспособности предприятия сегодня и на перспективу. Цели исследования — выбор направлений развитии предприятия на основе социально-этических принципов, выявление резервов, выработка политики реновации и выживания в условиях конкуренции, создание стратегических планов развития на основе прогнозных исследований рынков и товаров, адаптация внутренних возможностей предприятия к изменяющимся условиям внешней среды. Методы изучения внутренней среды - это ситуационный анализ, мозговая атака , экспертные оценки по методу Дельфи , внутреннее анкетиро- [c.20]

Лапин Г.Н., Хамхоков P.M. Оценка конкурентоспособности строительных предприятия // Экономика строительства.- 1999,- N° 6.-С.33-39. [c.264]

Система контроля себестоимости и рентабельности продукции современного промышленного предприятия представляется важным элементом системы управления качеством. Обеспечить конкурентоспособность предприятий как на внешних, так и на внутренних рынках возможно через повышение качества продукции и снижение затрат на производство и реализацию. Поиск резервов сокращения затрат и улучшения качества продукции повлек за собой создание новых систем учета и управления затратами, новых методов контроля и анализа себестоимости. В настоящее время всеобъемлющим инструментом оценки и анализа систем и процессов стал метод AB (A tivity Based osting, или функционально-стоимостной анализ). Применение метода AB для анализа и совершенствования системы контроля себестоимости в условиях ОАО Магнитогорский Металлургический Комбинат позволяет выявить возможные пути улучшения деятельности предприятия по показателям стоимости, трудоемкости, производительности и получить большие объемы релевантной информации для принятия управленческих решений. Такая информация необходима для формирования на предприятии комплексной системы управления качеством продукции и системы менеджмента тотального качества. [c.271]

Для оценки результатов функционирования отдельных подразделений или компании в целом часто также используются стандартные показатели, из которых самый распространенный — доход от инвестиции (return on investment, ROIJ. Доход от инвестиций определяется как отношение чистой прибыли после уплаты налогов к общим активам, он показывает, сколько потребовалось денежных средств, чтобы получить единицу прибыли. Данный коэффициент используется для определения конкурентоспособности предприятия на основе его сравнения со среднеотраслевым показателем, а также позволяет сравнивать показатели работы различных бизнес-единиц. [c.171]

Смотреть страницы где упоминается термин Оценка конкурентоспособности предприятия

: [c.109] [c.143] [c.298] [c.61]Смотреть главы в:

Антикризисный менеджмент -> Оценка конкурентоспособности предприятия

Бизнес-план предприятия -> Оценка конкурентоспособности предприятия