Такая система распределения доходов действовала во многих странах вплоть до середины XX в. С одной стороны, эта система обеспечивала в значительной мере финансовую независимость территориальных органов власти всех уровней, так как территориальные бюджеты формировались за счет собственных налогов. Однако по мере роста бюджетных расходов на общественные нужды (образование, здравоохранение, благоустройство населенных пунктов) собственные доходы территориальных бюджетов не могли обеспечивать эти расходы. В то же время не было достаточно действенного и законодательно установленного механизма оказания государством финансовой помощи территориям. Все это отрицательно отражалось на состоянии территориальных бюджетов, местном хозяйстве, социальном развитии общества. [c.127]

Вместе с тем такой способ распределения средств между бюджетами имеет ряд недостатков I) низка доля собственных доходов территориальных бюджетов 2) велик элемент субъективности верхних уровней власти при определении величины отчислений от налогов в нижестоящие бюджеты, а следователь- [c.128]

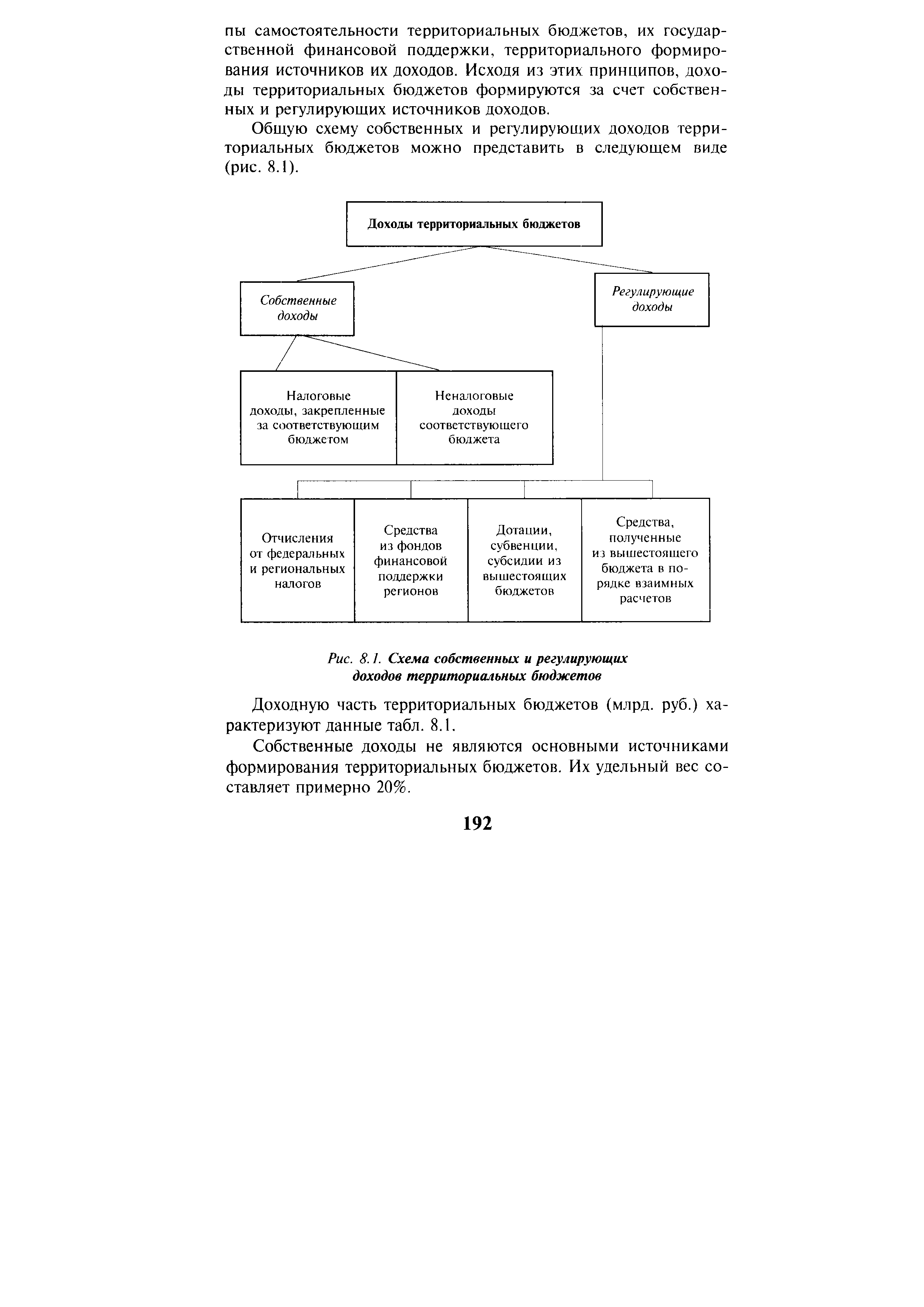

Доходы территориальных бюджетов. На территориальные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в решающей части проводится за счет средств этих бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов. [c.191]

Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 8.1). [c.192]

Доходы территориальных бюджетов [c.192]

| Рис. 8.1. Схема собственных и регулирующих доходов территориальных бюджетов |  |

Собственные доходы территориальных бюджетов включают следующие налоги и сборы [c.194]

В число главных регулирующих доходов территориальных бюджетов входят отчисления [c.195]

По объему и экономическому значению ведущее положение в доходах территориальных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами территориальных органов вла- [c.195]

В то же время используемый метод регулирования территориальных бюджетов имеет недостатки. Главный из них — наличие элементов субъективности при формировании регулирующих доходов территориальных бюджетов, что выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет установлен введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т.д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами. [c.196]

Каковы доходы территориальных бюджетов России [c.209]

Собственные доходы территориальных бюджетов — региональные и местные налоги и сборы, отчисления от налогов вышестоящих бюджетов, переданные в региональные и местные бюджеты на постоянной основе в твердо фиксированной доле. [c.503]

Второй этап налогового планирования —разграничение налоговых доходов между бюджетами различных уровней представляется не менее важным поскольку значительная часть доходов региональных бюджетов формируется за счет отчислений от регулирующих налогов (НДС, налога на прибыль, подоходного налога с физических лиц и др.). Например, в доходах бюджета Санкт-Петербурга на 1999 год удельный вес всех налоговых доходов составил 90,2%, в том числе регулирующих налогов — 49,1%. Распределение регулирующих налогов по уровням бюджетной системы осуществляется в соответствии с законом о федеральном бюджете на очередной год. Так, на 1999 год доля НДС для территориальных бюджетов определена в размере 25% (начиная со второго квартала она снизится до 15%), доля акцизов на этиловый спирт из пищевого сырья и ликероводочные изделия на весь 1999 год установлена в размере 50%, акцизов на остальные товары, производимые на территории России (кроме акцизов на нефть) — 100%. Кроме того, субъекты РФ должны получать 40% налога на покупку иностранных денежных знаков, а также отчисления от других налогов. В частности, отчисления от налога на прибыль и подоходного налога с физических лиц в доходы территориальных бюджетов производятся по установленным ставкам в соответствии с налоговым законодательством. [c.220]

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования источников и доходов. Исходя из этих принципов доходы территориальных бюджетов формируются за счет собственных и регулирующих источников доходов. [c.281]

Общую схему регулирующих доходов территориальных бюджетов можно представить в следующем виде [c.282]

Доходы территориальных бюджетов РФ в 1997 г. (млрд. руб.) [c.283]

В соответствии с Законом РФ Об основах налоговой системы в число главных регулирующих доходов территориальных бюджетов входят отчисления от [c.285]

Регулирующие доходы территориальных бюджетов — совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования их доходов и расходов. [c.521]

Регулирующие доходы территориальных бюджетов — совокупность денежных [c.174]

Что касается России, то в консолидированном бюджете на долю территориальных бюджетов приходится более 1/2 доходов (схожая ситуация и в США). Одна часть налогов (региональные и местные) целиком поступает в территориальные бюджеты, другая — целиком в федеральный бюджет, а налоги на добавленную стоимость, на прибыль предприятий и акцизы распределяются между федеральным бюджетом и территориальными бюджетами. Одновременно в доходах территориальных бюджетов заметную долю составляют неналоговые доходы (от использования или продажи собственного имущества), а также бюджетные ссуды, субсидии и дотации от бюджетов более высокого уровня. [c.582]

В этом плане возможности регионов ограничены еще больше по сравнению с федеральным уровнем, хотя в бюджетах субъектов Федерации заложены крупные инвестиции. Ведь лишь часть доходов территориальных бюджетов собирается в денежной форме, но они уходят на оплату текущих расходов бюджетной и социальной сфер. Получается, что регион может оказать инвестиционную поддержку предприятиям в лучшем случае в виде налоговых кредитов или взаимозачетов с местным бюджетом. Такая поддержка ослабляет налоговую нагрузку на предприятия, которые могут направлять высвободившие средства на свое развитие. В силу ранее приводимых [c.98]

БЮДЖЕТНЫЕ СОГЛАШЕНИЯ - двухсторонние соглашения, заключаемые Правительством РФ и законодательными (представительными) органами государственной власти субъектов РФ в области разграничения полномочий в вопросах бюджетной и налоговой политики. При заключении бюджетных соглашений стороны обычно руководствуются Договорами о разграничении предметов ведения и полномочий между органами государственной власти и органами государственной власти соответствующих субъектов Федерации. Как правило, подобные соглашения имеют целью осуществление относительно более выгодного для субъекта Федерации нормативного режима формирования доходов территориального бюджета. При этом может иметь место обязательство со стороны субъекта Федерации осуществлять определенные категории расходов, принятых к финансированию за счет федерального бюджета, на территории субъекта Федерации (финансирование федеральных целевых программ на территории субъекта Федерации). [c.88]

В мировой практике в случаях, когда органами власти вышестоящего территориального уровня принимаются решения, в частности, по перераспределению полномочий между органами власти разных уровней, и другие, влекущие увеличение расходов или уменьшение доходов территориальных бюджетов, одновременно определяются источники покрытия дополнительных расходов и выпадающих доходов соответствующим бюджетам. Так, во Франции в связи с реформой децентрализации некоторых государственных полномочий в 1982 — 1983 гг. была определена компенсация местным бюджетам в связи с увеличением их расходов. Она была осуществлена путем использования следующих форм предоставления дотаций, которые ежегодно индексировались передачи местным бюджетам некоторых налогов и сборов предоставления государственных налоговых льгот, затрагивающих интересы местных бюджетов. [c.340]

Значение подоходного налога в регулировании доходов населения и формировании доходов территориальных бюджетов. Плательщики налога с физических лиц, объекты налогообложения. Льготы по подоходному налогу с физических лиц. Ставки налога и их применение, порядок исчисления подоходного налога и сроки его уплаты. Декларирование годового дохода гражданами, порядок и сроки представления деклараций в налоговые инспекции. [c.30]

Доходы территориальных бюджетов складываются из многих источников, к основным группам которых относятся [c.55]

В случае недостатка собственных доходов территориальные бюджеты могут пополняться за счет регулирующих доходов из вышестоящих бюджетов налога на добавленную стоимость, акцизов, налога на прибыль (доход) организаций, подоходного налога с физических лиц. [c.56]

При взимании налога на имущество предприятий реализуются обе функции налога — фискальная и экономическая. Первая — благодаря тому, что обеспечиваются небольшие, но стабильные поступления в доходы территориальных бюджетов, вторая — через заинтересованность предприятий в уплате меньших сумм налога путем освобождения от лишнего, неиспользуемого, не приносящего дохода имущества. Кроме того, удобство налога на имущество, с точки зрения государства, очевидно имущество — овеществленный доход и скрыть его сложно. [c.175]

Не секрет, что более 80% налоговых доходов территориальных бюджетов формируются за счет отчислений от федеральных налогов. При этом, если для консолидированных бюджетов субъектов Российской Федерации нормативы отчислений являются едиными и достаточно стабильными, то для местных бюджетов они подвержены изменениям. Низкий удельный вес закрепленных на долгосрочной основе отчислений от федеральных налогов снижает заинтересованность органов власти в экономическом развитии территории. При этом, в отношении налоговых доходов местных бюджетов необходимо учитывать, что основная их часть фактически является формой финансовой помощи, предоставляемой за счет ежегодного установления дифференцированных нормативов отчислений. [c.15]

Тем не менее полностью исключить их как метод наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий. [c.126]

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий. Однако при этом большая часть оседает в нижестоящих бюджетах. [c.126]

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. [c.126]

Горизонтальная модель . Для бюджетной системы дореволюционной России типичной была модель распределения доходов между бюджетами, которую можно назвать горизонтальной. Государственный бюджет и территориальные бюджеты (земские, городские) находились как бы в одной плоскости, за каждым бюджетом были закреплены свои налоги и сборы. При этом финансовая помощь территориальным бюджетам из государственного бюджета была затруднена, так как территориальные бюджеты не входили в государственный бюджет и для такой помощи не было правовых основ. В этих условиях действовала следующая модель формирования территориальных бюджетов [c.127]

Доходы территориальных бюджетов. Для обеспечения расходов территориальные бюджеты должны иметь соответствующие лоходы. Доходы территориальных бюджетов состоят из собственных и регулирующих. [c.124]

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федераль-ного и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленной правительством методике и формуле. [c.125]

Наличие разных форм собственности, их экономическое соперничество вызывает необходимость взимания налога не только с получа-емых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на имущество предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории России. При его взимании реализуются обе функции налога - и фискальная, и экономическая. Первая - благодаря тому, что налог на имущество обеспечивает стабильные поступления в доходы территориальных бюджетов, так как вносится в первоочередном порядке с отнесением расходов по его уплате на себестоимость продукции (работ, услуг) вторая - через заинтересованность предприятия в уплате меньших сумм, чем стимулируется стремление плательщика быстрее освобождаться от излишнего, неиспользуемого имущества. [c.144]

В основе процесса распределения расходов и доходе .- чежду звеньями бюджетной системы заложен принцип раг нства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов. [c.123]

Смотреть страницы где упоминается термин Доходы территориальных бюджетов

: [c.192] [c.39] [c.582]Смотреть главы в:

Финансы: Учебник для вузов -> Доходы территориальных бюджетов