Отсюда, классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, например, если предприятие находится в зоне финансово-экономической напряженности, то необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде должны быть установлены причины потери финансовой устойчивости. [c.73]

Итак, в основу классификации собственности в экономическом смысле можно положить принцип ее членения на классы в зависимости от степени реального обобществления производства. Такая классификация существенно отличается от юридического толкования разных видов собственности. В последнем случае основанием для выделения типов собственности служат разные виды правомочий собственников и характер имущества, влияющий на возможность его разделения между физическими и юридическими лицами. [c.70]

Основанием для классификации собственности в ее экономическом понимании служит степень развития кооперации труда и производства (один из видов все системы хозяйственных отношений, рассмотренной в 2 темы 2). Этот критерий (признак) [c.53]

Классификация собственности в юридическом смысле основывается на учете разных видов правомочий собственников и характера имущества. Здесь различными являются [c.54]

Классификация собственности в ее первоначальном классическом виде возникла в Древнем Риме. Основным стержнем Римского права было право частной собственности ( к выгоде отдельных лиц ). [c.54]

Стало быть, в юриспруденции получили, так сказать, законную прописку три класса собственности в ее юридической трактовке. Современная правовая классификация собственности в нашей стране нашла выражение в Гражданском кодексе Российской Федерации (часть первая), принятом в 1994 г. В нем признается частная собственность (статья 212) и два класса общей собственности (статья 244) общая долевая и общая совместная. [c.54]

Таким образом, имеется возможность для создания единой экономико-правовой классификации собственности, основанной [c.54]

Классификация собственного капитала [c.477]

Ниже мы рассмотрим более подробно соответствующие классификации собственного капитала акционерных обществ (корпораций). [c.488]

Как было показано, отражение в отчетности собственного капитала фирмы в структуре инвестированного капитала и нераспределенной прибыли, обусловленное его разделением на вложенный акционерами и созданный фирмой капитал, с позиций бухгалтерского учета представляется логичным. Однако в большинстве крупных корпораций нераспределенная прибыль становится наиболее существенной частью инвестированного капитала без совершения формальных действий со стороны Совета директоров фирмы. Исходя из этого авторы считают, что для поддержания логической структуры бухгалтерского учета и отчетности в основе классификации собственного капитала должен лежать исходный источник, который не утрачивается в связи с перемещением сумм из состава нераспределенной прибыли в инвестированный капитал. Эти суммы должны быть идентифицированы как капитализированная нераспределенная прибыль. [c.492]

Классификация консолидированного собственного капитала в публикуемой отчетности не только мало информативна, но и не имеет определенных целей. Нельзя считать, что цель классификации собственного капитала состоит в представлении уставного капитала, точно так же как и источников образования собственного капитала, или в отражении возможного использования прибыли или инвестированного капитала. Ниже мы рассмотрим определение целей классификации более подробно. [c.498]

Уставный капитал. Вряд ли представление уставного капитала в консолидированной отчетности более информативно, чем в отчетности каждой из фирм. Кредиторы дочерней фирмы могут найти сумму уставного капитала в ее отчетности. Кроме того, они не вправе претендовать на активы материнской фирмы. Кредиторы последней имеют преимущественные права только в отношении активов материнской фирмы, уставный капитал которой может быть отражен в ее индивидуальной отчетности. Величина уставного капитала дочерней фирмы их не интересует, ибо права на ее активы вторичны по отношению к правам кредиторов дочерней фирмы. Следовательно, представление уставного капитала объединения как инструмента защиты интересов кредиторов не может и не должно быть целью классификации собственного капитала объединения. Несмотря на это, многие фирмы, следуя традиции, включают в консолидированную отчетность показатель номинальной стоимости выпушенных акций, предполагая, что он имеет какой-то смысл. [c.498]

Источники образования капитала. Вероятно, наиболее общей целью классификации собственного капитала в консолидированной отчетности выступает представление источников его образования. Поэтому не удивительно, что во многих консолидированных отчетах раздел собственного капитала именуется Источники образования собственного капитала или Образовано из . Однако, как правило, классификация статей этого раздела не имеет прямого соответствия источникам. Прежде всего это связано с теми проблемами, которые свойственны неконсолидированной отчетности. Но существуют проблемы, которые обусловлены самой консолидацией. [c.498]

Выводы. Очевидно, что хотя раскрытие возможного распределения прибыли и капитала представляет собой главную цель принятой системы классификации собственного капитала в консолидированной отчетности, все же внутрисистемные связи вносят определенный отрицательный момент в оценку полезности такой классификации. Более серьезные проблемы возникают при попытках представить уставный капитал объединения. В связи с этим можно считать, что за исключением случаев, когда вероятны закрытие или реорганизация фирмы, предпочтительной будет классификация собственного капитала по источникам его образования. [c.499]

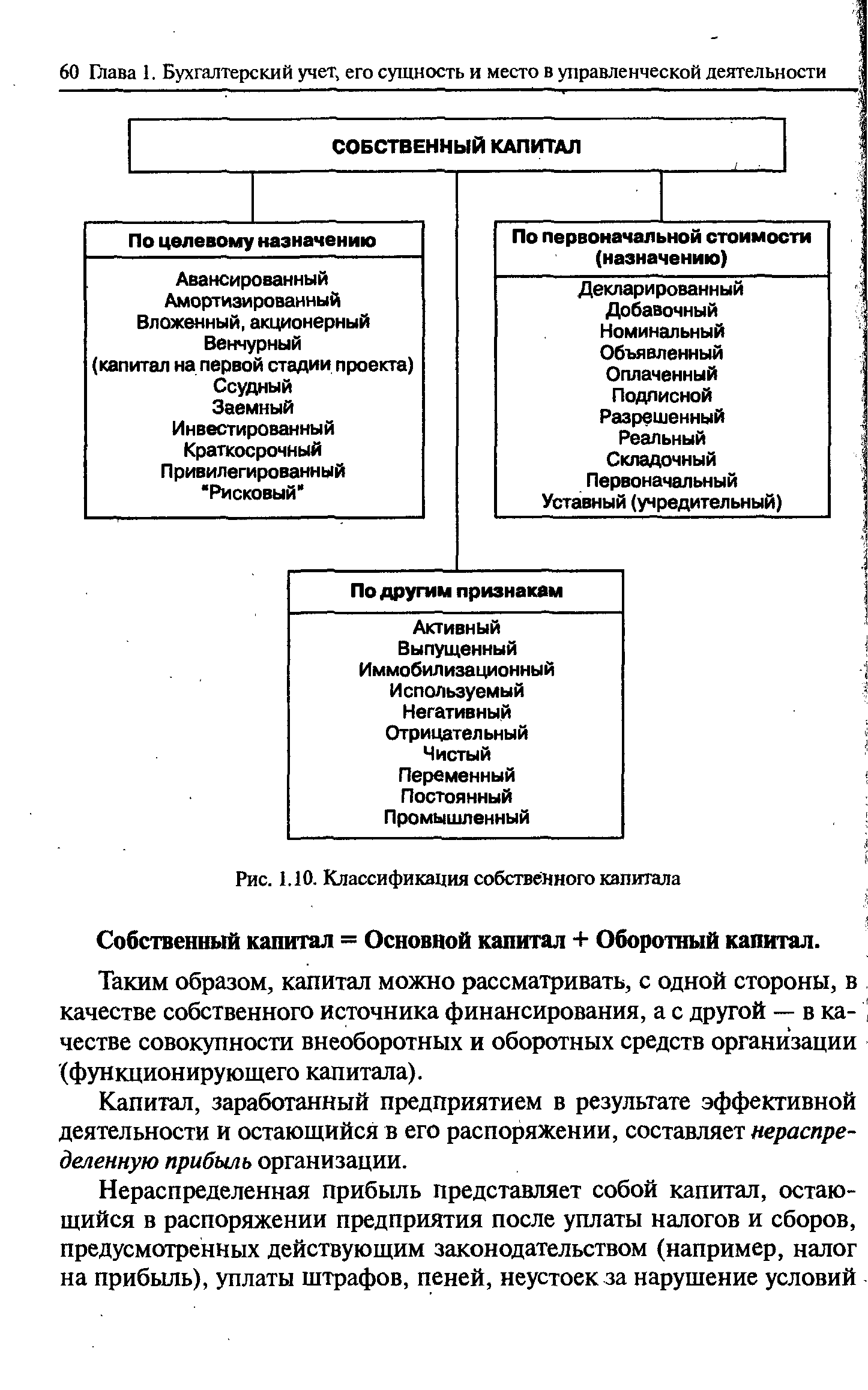

| Рис. 1.10. Классификация собственного капитала |  |

Материальные блага, их классификация и роль в воспроизводстве человеческого общества. Ограниченные блага и возможность удовлетворить потребности в них с помощью организации собственного дела (бизнеса). [c.279]

Качественные критерии классификации фирм. Формы собственности как основа формирования субъектов бизнеса. [c.281]

Различия между рынками закрытых и открытых компаний. Теория арбитражной оценки. Подходы в оценке. Классификация по доходу, затратам и рынку. Другие общепринятые классификации. Влияние контрольного и неконтрольного участия в бизнесе. Право голоса. Пригодность к продаже. Частная и открытая собственность. Качественные характеристики компании. [c.313]

Внутренние факторы развития бизнеса. Факторы внутренней среды. Внутренние факторы, движущие стоимость предприятия временный фактор, объемы реализации, себестоимость, соотношение постоянных и переменных затрат. Моржа валовой прибыли. Собственные оборотные средства. Основные средства. Соотношение собственных и заемных средств. Стоимость привлеченного капитала. Классификация стратегий. [c.316]

Базовые элементы стратегии обеспечения собственной безопасности основные объекты защиты классификация потенциальных угроз концептуальные подходы к организации профилактики и пресечения угроз принципиальная схема организации управления безопасностью банка. [c.383]

В планировании и учете применяется следующая классификация оборотных средств 1) сырье и основные материалы, 2) покупные полуфабрикаты, 3) вспомогательные материалы, 4) топливо, 5) тара, 6) запасные части, 7) малоценные и быстроизнашивающиеся предметы, 8) незавершенное производство, в том числе полуфабрикаты собственного производства, 9) расходы будущих периодов, 10) готовая продукция, 11) товары отгруженные, 12) денежные средства, 13) дебиторы (должники, не уплатившие по счетам предприятия). [c.323]

Хозяйственные средства, кругооборот которых составляет предмет бухгалтерского учета, весьма разнообразны. Они отличаются друг от друга по своим физико-техническим свойствам (лесоматериалы и металлические изделия), по своей функциональной роли в процессе производства (машины и сырые материалы), по размещению (средства производства и средства обращения), по форме (материалы и деньги), по источникам образования (собственные и заемные) и т. д. Ясно, что в учете они должны быть систематизированы по однородным разделам, группам и видам. Иными словами, учет хозяйственных средств невозможен без их классификации. [c.13]

Оборотные средства заемные 215 классификация 202 коэффициент загрузки 213 — оборачиваемости 212, 213 кредиторская задолженность 216 ненормируемые 205 нормирование 204 нормируемые 205 оборачиваемость 211—214 определение 210 и ел. показатель использования 213 собственные 213, 214 структура 202—204 Объединения [c.283]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

По мнению авторов этой книги, последовательно поддерживать классификацию собственного капитала фирмы по источникам его образования, правовым ограничениям, ограничениям использования капитала, прибыли в ходе обычного хозяйственного процесса и в условиях частичной и полной ликвидации не представляется возможным. Сомнения FASB по данному вопросу зашли так далеко, что он публично выразил мнение о возможной отмене какой бы то ни было классификации ...дальнейшего рассмотрения требует вопрос о том, следует ли в финансовой отчетности структурировать собственный капитал, и если следует, то какая классификация представляется наиболее полезной для инвесторов, кредиторов и других пользователей финансовой отчетности [11]. [c.492]

Источники инвестированного капитала более детально могут быть представлены в отчете о движении денежных средств. Комитет по внешней отчетности ААА ( ommitee on External Reporting AAA) выразил мнение, что раздел баланса Собственный капитал , по существу, абсолютно нерелевантен в отношении информационных потребностей инвесторов и кредиторов [12]. Главная трудность классификации собственного капитала связана с особенностью его исчисления как остаточного, т.е. с оценкой активов и кредиторской задолженности. Тем не менее информация о существующих и потенциальных взаимосвязях различных держателей долей капитала представляется релевантной для оценки текущих и будущих прав каждого из кредиторов и инвесторов. [c.492]

Хотя объединенное предприятие рассматривается как экономическая единица, трактовка доли меньшинства в консолидации отчетности отходит от такого представления. Очевидно, что никакая отдельно взятая теория капитала (теория собственности, хозяйствующей единицы или теория фонда) не может служить идеальным руководством для разработки логически последовательной процедуры консолидации. Более того, классификация акционерного капитала пока не развилась в логическую, последовательную модель. Учетная практика в этой области весьма далека от унифицированности и отражает как недостатки, так и отсутствие единого подхода к классификации собственного капитала. [c.493]

На рис. 1.10 приводится классификация собственного капитала, принятая как в бухгалтерском учете, так и в прикладной экономике1. [c.59]

Видовая классификация < ъектов нематериальной собственности. [c.431]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

Приведенная классификация интеллектуального капитала Э. Брукинга более подробна, чем две описанные ранее. Она четко разделяет активы, имеющие ярко выраженную рыночную ориентацию — марки товаров, каналы распределения и т.п., и активы, являющиеся результатом высококвалифицированного интеллектуального труда — интеллектуальную собственность, а также дает более полный перечень элементов интеллектуального капитала. Подобная классификация хорошо подходит для компании, производящей сложную продукцию на конкурентном рынке. [c.58]