Другой описываемый здесь способ учета риска (Ткачев, 1988) не универсален и предназначен специально для оценки месторождений. Он заключается в сопоставлении категорий запасов по степени их разведан-ности. Если на месторождении большой процент запасов составляют низкие категории, риск их разработки велик и месторождение должно стоить дешевле. К сожалению, влияние соотношения категорий запасов на цену разведанных запасов советскими авторами (Н. А. Хрущевым и его последователями) было упрощено и сведено с помощью применения трудовой теории стоимости к тому, что запасы в недрах считались дешевле потому, что на их разведку потрачено меньше средств. То, что они рискованнее в разработке, в экономические расчеты не входило. [c.74]

ЦЕНА РИСКА — стоимость возможных потерь от нововведения, представляющая разность между планируемой (максимальной) прибылью от нововведения и прибылью с учетом риска. [c.431]

Неотъемлемым элементом экологически устойчивого развития являются обязательный анализ и оценка приемлемого экологического риска, который связан с необходимостью учета неопределенности и непредсказуемости многих процессов и явлений. Любое экологически значимое, то есть воздействующее на экологическую обстановку, хозяйственное мероприятие подлежит экологической оценке- определению степени его целесообразности. Учет риска при такой оценке необходим как на предпроектной, так и на послепроектной стадии. [c.45]

Учет риска и неопределенности, т.к. многие нефтяные проекты обладают высокой степенью геологического, финансового, экологического риска. [c.93]

Учет риска и неопределенности при оценке инвестиционных проектов [c.104]

Методы учета рисков и их оценка при принятии инвестиционных решений включают следующее [c.105]

Любое экологически значимое, то есть воздействующее на экологическую обстановку, хозяйственное мероприятие подлежит экологической оценке - определению степени его целесообразности/25/. Учет риска при такой оценке необходим как на предпроектной, так и на послепроектной стадии. [c.83]

Следует также учитывать, что в современных условиях деятельности предприятий несколько ограничено использование "традиционных" методов учета риска, основанных на использовании стратегических вероятностей. Это связано с двумя основными причинами. Во-первых, это специфика экономики России, в которой непрерывно происходят крупные преобразования, вследствие чего затруднительно использование статистической информации о повторяемости тех или иных ситуаций. [c.148]

Риск возникновения таких ситуаций может быть связан с общими условиями инвестиционной деятельности (налогообложение, инфляция, ограничения на экспортно-импортные операции и т.п.) или с условиями реализации конкретного проекта развития (колебания рыночной конъюнктуры и цен, неполнота информации о параметрах и условиях поставки новой техники и технологий, отказы оборудования и др.). Обеспечение необходимого уровня безопасности варианта развития требует комплексного подхода к анализу и учету рисков, возникающих на различных фазах жизненного цикла проекта развития. [c.122]

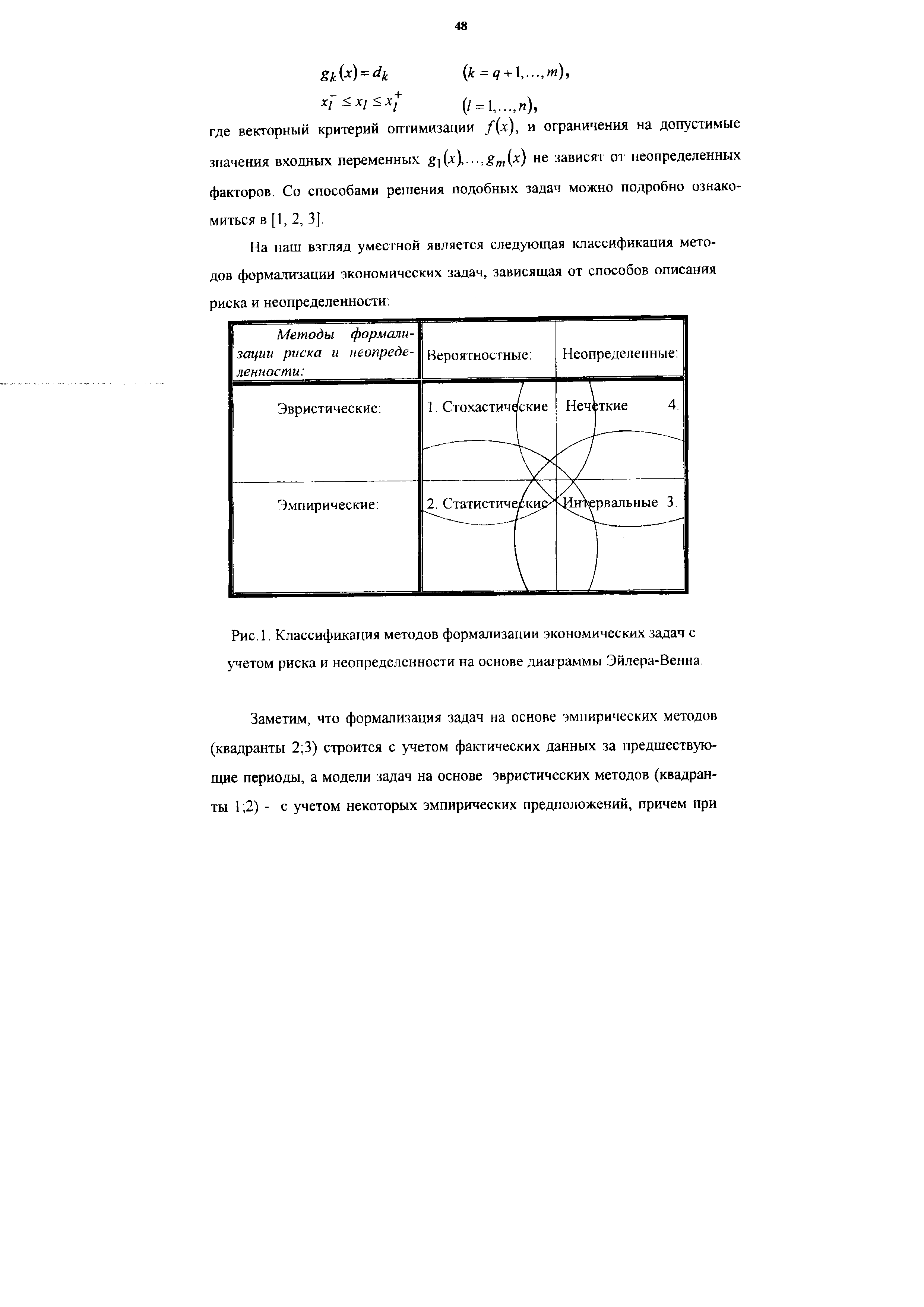

ЭКОНОМИЧЕСКИХ ЗАДАЧ С УЧЕТОМ РИСКА И [c.44]

| Рис.1. Классификация методов формализации экономических задач с учетом риска и неопределенности на основе диаграммы Эйлера-Венна. |  |

В третьем случае в качестве основного критерия выбирается эффективность проекта, оцененная по одному или двум показателям (при этом один используется в качестве целевого условия, другой— дополнительного ограничения). Учет риска можно осуществить несколькими способами [c.182]

Формирование оптимальной инвестиционной программы с учетом риска и бюджетного ограничения сводится к задаче линейного целочисленного программирования с булевыми переменными. [c.182]

Значения целевой рентабельности подразделений могут дифференцироваться с учетом риска деятельности — большей степени риска должна соответствовать более высокая целевая рентабельность, а меньшей — меньшая (см. гл. 11). Единая стоимость капитала организации окажется слишком высокой для подразде- [c.730]

Отношения (взаимодействия) — важный ресурс в предпринимательской деятельности. Оценка данного ресурса имеет качественную основу — доверие, взаимопонимание, гармония и т. д. Для оценки отношений теория и методы нечеткой логики весьма перспективны. Например, на вопрос возможно ли привлечь компанию X к финансированию предпринимательского проекта Можно получить ответ, мы доверяем этой фирме на 70%. То есть, ни да (1) ни нет (0). Ответ выходит за рамки четкой — булевской алгебры логики. Здесь не обойтись без нечетких множеств. Методы нечеткой логики предназначены для математической обработки субъективной информации в предпринимательской деятельности. Практически — это помощь предпринимателям в принятии экономических решений, планировании и управлении в условиях ограниченной информации с учетом риска, экологии, маркетинговых исследований и т. д. [c.64]

Следовательно, инвестиции в недвижимость в большинстве случаев состоят из двух составляющих ипотечный кредит и собственный капитал. При этом ставка капитализации должна удовлетворять рыночным требованиям дохода на обе эти части инвестиций с учетом риска вложений капитала в недвижимость. В противном случае эти инвестиции в виде собственных средств и кредиты будут вложены в другой более доходный проект. [c.298]

Данные ожидания могут быть сбалансированы использованием нормы капитализации с учетом рисков (доход сравнивается с прибылью от других видов капиталовложений), которая ниже текущего уровня дохода от такового для других видов инвестиций из-за ожидания постоянного и значительного роста в будущем. [c.350]

Начальная норма дохода определяется делением текущего чистого дохода на капитальную стоимость. Текущая норма чистого дохода и будущая норма чистого дохода вычисляются делением стоимости на текущий и чистый доход соответственно. Анализ сравнимых продаж на рынке дает норму дохода с учетом рисков, которая усредняет ожидания рынка о росте чистого дохода от инвестиций. [c.350]

Пример. Необходимо оценить современное офисное здание с полным набором прав собственности, занимаемое головной компанией. Здание было сдано в аренду на 25 лет с возможностью пересмотра арендной платы каждые 5 лет с начальной платой 100 000 долл. в год. Анализ последних продаж показывает, что инвесторы ожидают чистый доход с учетом рисков — 5%. Стоимость приобретения определяется на основании отношения [c.350]

Норматив достаточности собственных средств (капитала) банка (HI) определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам — 2-й — 4-й групп риска. [c.392]

Лр - сумма активов банка, взвешенных с учетом риска вложений [c.382]

Любые операции с финансовыми активами базируются не только на оценке стоимости и доходности того или иного актива, но и на оценке риска. В отличие от первых двух показателей последний имеет одну очень важную особенность — в известной степени его значением можно управлять. Если значение рыночной цены любого финансового актива практически не зависит от действий индивидуального инвестора (естественно, здесь мы абстрагируемся от экстремальных ситуаций), то величиной риска финансовый менеджер может управлять. Достигается это формированием инвестиционного портфеля, который комплектуется из ценных бумаг, различающихся доходностью и ее динамикой. Методы управления портфельными инвестициями, в том числе оценки и учета риска, можно найти в монографиях, упомянутых в списке рекомендуемой литературы. [c.471]

На решение о соответствующей степени обеспеченности ссуд будут влиять риск и прибыльность и предпочтения финансового директора с учетом риска. Оптимальная обеспеченность ссуд определяется степенью, с которой можно измерить величину дефицита денежных средств, сравнивая ожидаемые издержки в результате дефицита денежных средств и прибыль, от которой придется отказаться, когда принимают определенное решение, чтобы избежать этого. [c.236]

Модели устойчивого роста находят практическое применение в планировании развития предприятия с учетом риска банкротства. [c.59]

Второй подход состоит в том, что каждый хозяйствующий субъект самостоятельно оценивает свою индивидуальную цену денег , т.е. выраженную в долях единицы (с учетом налогов и риска), реальную норму годового дохода на вложенный капитал с учетом альтернативных и доступных на рынке направлений вложений со сравнимым риском. Корректируя ее с учетом риска, связанного с конкретным инвестиционным проектом, субъект определяет индивидуальную норму дисконта. Однако для реализации такого подхода необходимо иметь развитый фондовый рынок. Он может привести к тому, что субъект в качестве альтернативы будет осуществлять вложения средств в краткосрочные спекулятивные операции, в том числе и на валютном рынке. В этих условиях ориентиром при установлении индивидуальной нормы дисконта может служить депозитный процент по вкладам в свободно конвертируемой валюте. [c.258]

Еще один показатель прибыльности — это отдача от капитала, а именно коэффициент "прибыль/капитал " (ROE), характеризующий эффективность использования компанией ее акционерного капитала (впрочем, без учета риска, связанного со структурой капитала компании или деловыми операциями). Опять-таки кредитный аналитик может взять вместо средней величины капитала его размер на конец года без серьезного ущерба для точности коэффициента. Рассчитывают его следующим образом [c.297]

УЧЕТ РИСКА НЕВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ [c.634]

Бахтизин Р.П., Родионова Л.Н., Кантор О.Г. Классификация методов формализации экономических задач с учетом риска и неопределенности. / Межвузовский сборник научных трудов Экономика переходного Периода опыт, проблемы, пути становления . -Уфа Изд-во Фонда содействия развитию научных исследований, 1998. -С.44-50. [c.53]

Реальная стоимость активов пенсионного плана рассчитывается по действующим рыночным ценам на отчетную дату. При отсутствии рьшочной цены, реальная стоимость активов определяется по дисконтированной величине будущих денежных потоков. Ставка дисконта определяется с учетом риска, относящегося к активам плана, а период дисконтирования - до ожидаемой даты выбытия активов или погашения пенсионных обязательств. [c.313]

Для учета риска применяется множество различных методов, основанных на общих соображениях. Например, многие компании делают оценки нормы доходности, которую требуют инвесторы от своих ценных бумаг, и используют такой показатель, как затраты компании на привлечение капитала (или, для краткости, затраты на капитал) для дисконтирования потоков денежных средств по всем новым проектам. Поскольку инвесторы требуют более высокую норму доходности от компании с повышенной степенью риска, то затраты на капитал для такой фирмы будут выше, и ей придется применять более высокую ставку дисконта к своим новым инвестиционным возможностям. Например, в таблице 8-1 мы подсчитали, что ожидаемая инвесторами норма доходности по акциям Digital Equipment orporation (DE ) равна 0,189, или 19%. Следовательно, согласно методу затрат на капитал компания DE для расчета чистых приведенных стоимостей проектов должна использовать ставку дисконта, равную 19%. [c.195]

Чтобы оценить проект А, вы продисконтировали все потоки денежных средств по одной ставке дисконта, скорректированной с учетом риска и равной 12%. Теперь вы можете видеть, что под этим подразумевалось. Используя постоянную ставку, вы фактически сделали более крупную скидку за риск с более поздних потоков денежных средств [c.218]

Смотреть страницы где упоминается термин Учет риска

: [c.184] [c.393] [c.249] [c.343] [c.343] [c.81] [c.84] [c.265] [c.462] [c.463] [c.1081] [c.258]Смотреть главы в:

Механизмы обмена в экономике переходного периода -> Учет риска