Методы классификации статей платежного баланса. Изучение методов составления платежного баланса и измерения его сальдо имеет большое значение для правильного истолкования показателей международных расчетов. Нередко в экономической литературе показатели платежного баланса приводятся без интерпретации их экономического содержания. Это в особенности касается сальдо платежного баланса. Например, показатель дефицита пла- [c.134]

Классификация статей платежного баланса по методике МВФ [c.138]

Принятая МВФ система классификации статей платежного баланса используется странами—членами Фонда, включая Россию, как основа национальных методов классификации. При этом характер международных расчетов отдельных стран диктует и особенности составления ими платежных балансов. Платежные балансы развитых и развивающихся стран существенно различаются по [c.138]

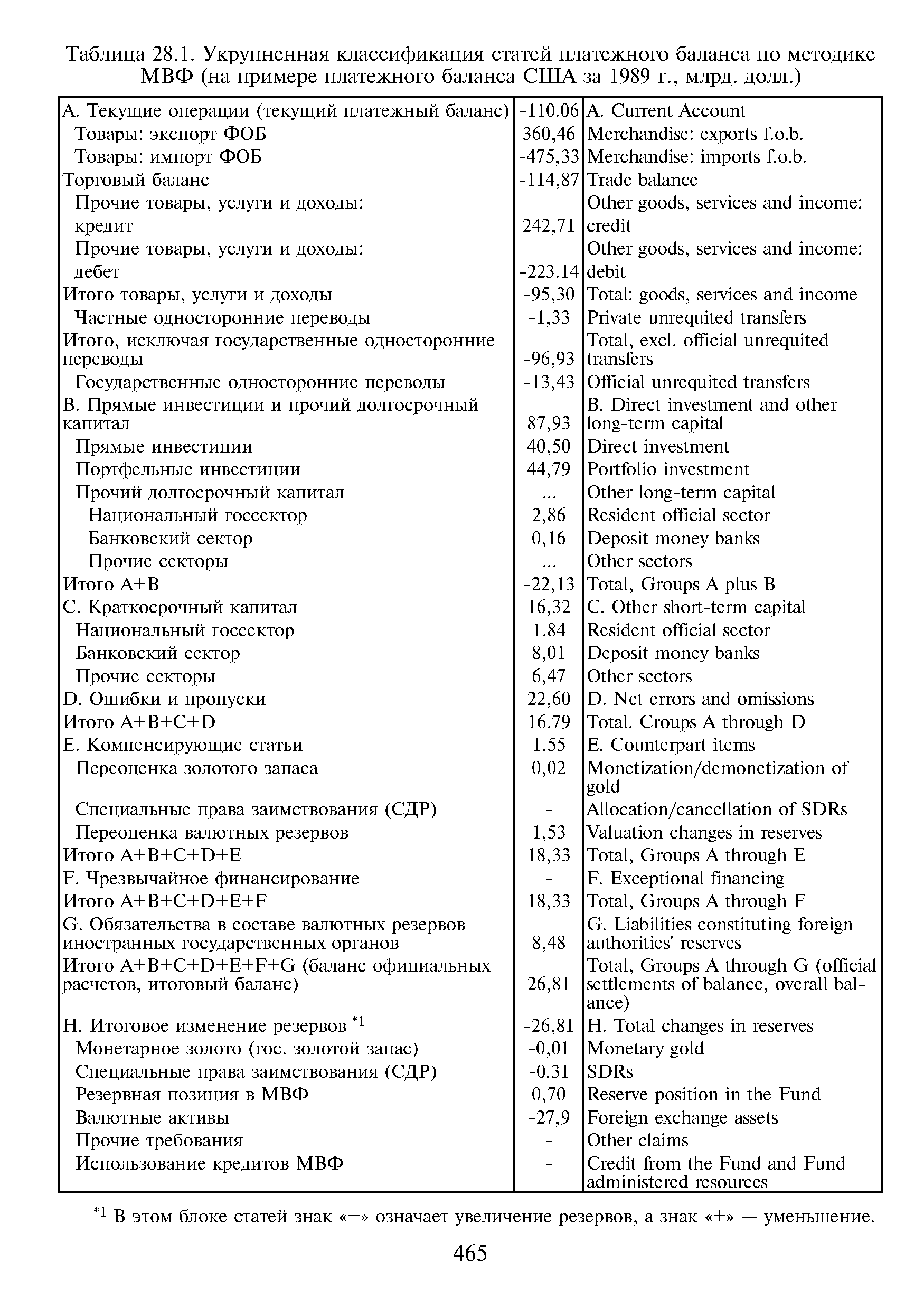

Классификация статей платежного баланса по методике МВФ позволяет проиллюстрировать эволюцию методов определения его сальдо. Пользуясь этой схемой, достаточно подвести черту под определенной группой операций, и тогда итоговый показатель всех статей, расположенных выше черты, будет соответствовать сальдо платежного баланса по одной из известных концепций. Этот показатель будет уравновешиваться итогом сумм всех статей ниже черты, взятых с обратным знаком. Структура данной классификации в определенной мере как бы следует исторически за развитием международных экономических операций. [c.140]

По классификации статей платежного баланса, принятой МВФ, сальдо по концепции ликвидности с некоторыми оговорками (касающимися группы С) соответствует сумме сальдо операций по группам А + В + С + D, которые будут считаться основными. Оно балансируется суммарной величиной сальдо по группам Е + F + G + Н, взятой с обратным знаком. В классификации, [c.143]

Каковы методы классификации статей платежного баланса [c.179]

Классификация статей платежного баланса [c.810]

Классификация статей платежного баланса по методике МВФ базируется на различии двух основных разделов I. Счет текущих операций (текущий платежный баланс) и II. Счет операций с капиталом и финансовыми инструментами (так называемые капитальные статьи). [c.812]

Принятая МВФ система классификации статей платежного баланса используется странами — членами МВФ, включая Рос сию. При этом характер международных расчетов отдельны стран диктует свои особенности составления платежного баланса. [c.136]

Методы классификации статей платежного баланса. Изучение методов составления платежного баланса и измерения его сальдо имеет большое значение для правильного истолкования показателей международных расчетов. Нередко в экономической литературе показатели платежного баланса приводятся без интерпретации их экономического содержания. Это в особенности касается сальдо платежного баланса. Например, показатель дефицита платежного баланса США в 1958 г. несет одно, а в 1978 г. — совершенно иное экономическое содержание они по-разному измеряются, и их публикация повлекла за собой различные последствия. Поэтому использование показателей платежного баланса для анализа и сопоставлений подразумевает знание принципов их измерения и заключенного в них экономического содержания, которые претерпели ряд изменений в связи с переменами в экономической обстановке и в международных валютно-кредитных и финансовых отношениях. [c.121]

| Таблица 28.1. Укрупненная классификация статей платежного баланса по методике МВФ (на примере платежного баланса США за 1989 г., млрд. долл.) |  |

Современные формы представления платежного баланса являются результатом длительной эволюции теории платежного баланса и практики его составления. Принципы составления платежного баланса отдельных стран подвергаются все большей унификации. В частности, классификация статей платежного баланса по методу МВФ приведена в табл. 10.2. [c.180]

Однако практика применения концепции базисного баланса в Великобритании постоянно сталкивалась с трудностями классификации операций движения капитала, его разделения на долгосрочные и краткосрочные операции и соответствующего их разнесения по статьям платежного баланса. Эти трудности особенно усугубились во второй половине 60-х годов, когда в 1967 г. ухудшение платежного баланса страны и девальвация фунта стерлингов стали проявлением кризиса, охватившего мировую валютную систему. В этой обстановке в течение нескольких лет движение капитала в английском платежном балансе происходило в форме беспорядочных колебаний, обусловленных кризисной обстановкой, и не могло служить ориентиром для выражения долговременных тенденций. Эти трудности привели к тому, что в 1970 г. в Англии отказались от концепции базисного баланса. [c.131]

ПОКАЗАТЕЛИ ПЛАТЕЖНОГО БАЛАНСА И МЕТОДЫ КЛАССИФИКАЦИИ ЕГО СТАТЕЙ [c.129]

Одна из главных задач составления платежного баланса — измерение его сальдо. Это важная аналитическая проблема. Она охватывает широкий круг вопросов — от точности данных об отдельных международных сделках до структуры построения таблиц и является одной из важнейших частей теории и практики платежного баланса. Общепризнанный метод определения дефицита или активного сальдо платежного баланса — деление его на основные и балансирующие статьи. Сальдо основных статей называют сальдо платежного баланса , а в зависимости от того, положительная эта величина или отрицательная, — активом или дефицитом платежного баланса. Оно покрывается при помощи балансирующих статей. Сальдо платежного баланса является важным показателем. Его величина входит в исчисление валового внутреннего продукта и национального дохода, влияет на положение валюты, на выбор средств внешней и внутренней экономической политики. Отсюда важнейшей проблемой, возникающей при измерении сальдо платежного баланса, является классификация статей на основные или балансирующие. [c.139]

Концепция базисного баланса. С развитием учета движения долгосрочного капитала и его более полного отражения в платежном балансе была выдвинута концепция базисного баланса. Она была распространена в США, Великобритании и других странах после второй мировой войны и применялась в качестве главной или наряду с другими для определения состояния платежного баланса. Суть этой концепции состоит в выделении базисных, устойчивых сделок, включаемых в основные статьи, которые, по мнению ее авторов, характеризуют устойчивость во времени и невосприимчивость к колебаниям экономической конъюнктуры. Таковыми стали считать не только текущие операции, но и движение долгосрочного капитала. Балансирующими операциями стали считать движение краткосрочного капитала и валютных резервов. По классификации МВФ сальдо базисного баланса определяется как сумма сальдо операций по группам А и В. Эта сумма должна уравновешиваться балансом операций, расположенных ниже группы В. [c.141]

Классификация статей международной инвестиционной позиции соответствует классификации статей финансового счета платежного баланса, а именно прямые инвестиции, портфельные инвестиции, финансовые производные (в настоящее время учтены в части операций, сведения об остатках после проведения которых находятся в стадии формирования), прочие инвестиции, резервные активы. В отдельной статье представлена величина чистой международной инвестиционной позиции как сальдо иностранных активов и обязательств банковского сектора России. Данные публикуются в долларах США, пересчет в доллары США осуществляется по рыночному курсу. [c.245]

Принятая МВФ система классификации статей платежного баланса используется странами—членами Фонда, включая Россию, как основа национальных методов классификации. При этом характер международных расчетов отдельных стран диктует и особенности составления ими платежных балансов. Платежные балансы промышленно развитых и развивающихся стран существенно различаются по содержанию. Есть и особенности в расчетах отдельных стран, которые находят отражение в платежных балансах. Для стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), характерна система составления платежных балансов на основе методов, принятых в США и других ведущих странах, которые отличаются от схемы, рекомендованной МВФ, в некоторых деталях. [c.126]

По классификации статей платежного баланса, принятой МВФ, сальдо по концепции ликвидности с некоторыми оговорками (касающимися группы С) соответствует сумме сальдо операций по группам А + В + С + Д, которые будут считаться основными. Оно балансируется суммарной величиной сальдо по группам Е + F + G + Н, взятой с обратным знаком. В классификации, принятой ОЭСР, концепция ликвидности четко выражена. Она содержала в себе немало противоречий. Отнесение ряда операций с краткосрочным капиталом к числу основных статей платежного баланса не было достаточно обосновано. В частности, главная причина включения активов иностранной ва- [c.132]

Стандартное определение баланса официальных расчетов, применявшееся многими странами, предполагает включение в число балансирующих следующих статей операции официальных валютных органов с валютными резервами (золото, иностранная валюта, резервная позиция в МВФ и активы в СДР) изменения обязательств официальных валютных органов перед иностранными официальными учреждениями, включая международные организации, распределение СДР. По классификации МВФ сальдо платежного баланса по концепции официальных расчетов выступает как итог по группам А+В + С + Д + E + F + G, которые класси- [c.134]

Смотреть страницы где упоминается термин Классификация статей платежного баланса

: [c.145]Смотреть главы в:

Экономика -> Классификация статей платежного баланса

Деньги, кредит, банки -> Классификация статей платежного баланса