Современная кредитная система в западных странах сформировалась под влиянием таких важнейших процессов, как концентрация и централизация банковского капитала, приведшая к возникновению банков-гигантов специализация кредитно-финансовых учреждений и усложнение функциональной структуры кредитной системы слияние или сращивание банковских и промышленных монополий и образование финансового капитала интернационализация банковского дела, появление транснациональных банков и финансовых групп. [c.289]

Структура кредитной системы [c.135]

Во многих странах большинство сберегательных учреждений и сберегательных фондов являются государственными. Страховые, инвестиционные, холдинговые и финансовые компании, как правило, представляют собой частные акционерные общества и образуют одновременно нередко важные звенья в финансово-промышленных группах. Встречаются также кооперативные учреждения (например, кредитная кооперация), которые, однако, подчинены условиям капиталистической конкуренции. Индивидуальные и партнерские учреждения встречаются лишь среди мелких и мельчайших фирм. Такова специальная структура кредитной системы в современных условиях. [c.578]

Кредитная система СССР и ее структура. Кредитная система это сеть кредитных учреждений, организующих денежные отношения, т. е. финансово-кредитные отношения и денежный оборот. [c.31]

КРЕДИТНЫЕ РЕФОРМЫ, совокупность гос. актов, направленных на изменение форм кредита и методов кредитования, структуры кредитной системы, действующих в той или иной стране (см. также Кредитные системы капиталистических стран, Кредитные системы социалистических стран). [c.292]

В структуре кредитной системы России пока еще небольшое место занимают специальные кредитные учреждения (23 в 1998 г.), среди которых семь приходится на клиринговые организации, два — на расчетные палаты межбанковских валютных бирж и столько же — на расчетные центры ЦБ. [c.163]

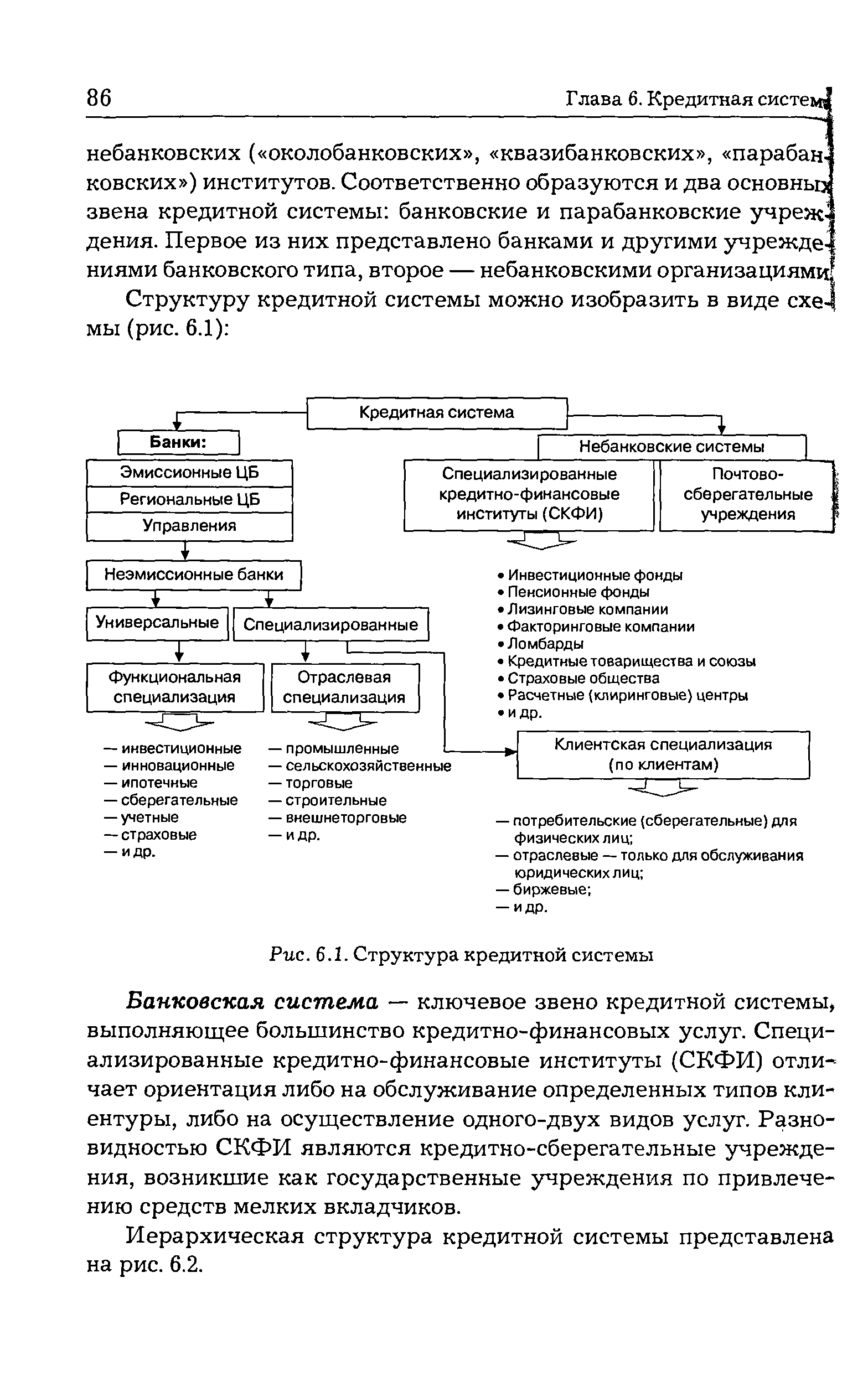

Какова структура кредитной системы Какие функции выполняют специализированные финансово-кредитные институты [c.86]

Структура кредитной системы Организационная структура кредитной системы большинства развитых стран состоит из двух звеньев банковской системы (центрального банка, коммерческих банков, специализированных банков и др.) и специализированных кредитно-финансовых институтов (инвестиционных, страховых и финан- [c.317]

| Рис. 6.1. Структура кредитной системы |  |

Проведение операций на открытом рынке зависит от двух важнейших факторов — институционального, то есть структуры кредитной системы [c.268]

Подобная структура кредитной системы является типичной для большинства современных промышленно развитых стран, однако по степени развитости тех или иных структурных звеньев страны существенно отличаются друг от друга. [c.65]

В настоящее время структура кредитной системы России выглядит следующим образом [c.78]

Безусловно, новая структура кредитной системы в большей степени отражает потребности цивилизованного рыночного хозяйства. [c.78]

В 1930-е гг. кредитная система была реорганизована, следствием чего стали ее чрезмерное укрупнение и централизация. По существу, остался лишь один уровень, включавший Госбанк, Строительный банк, Банк для внешней торговли. Такая структура кредитной системы отражала не столько объективные экономические потребности народного хозяйства, сколько политизацию экономики, выразившуюся в ускоренной индустриализации и насильственной коллективизации. Кредитная система подгонялась под политические амбициозные установки, лишенные в ряде случаев экономической основы. [c.35]

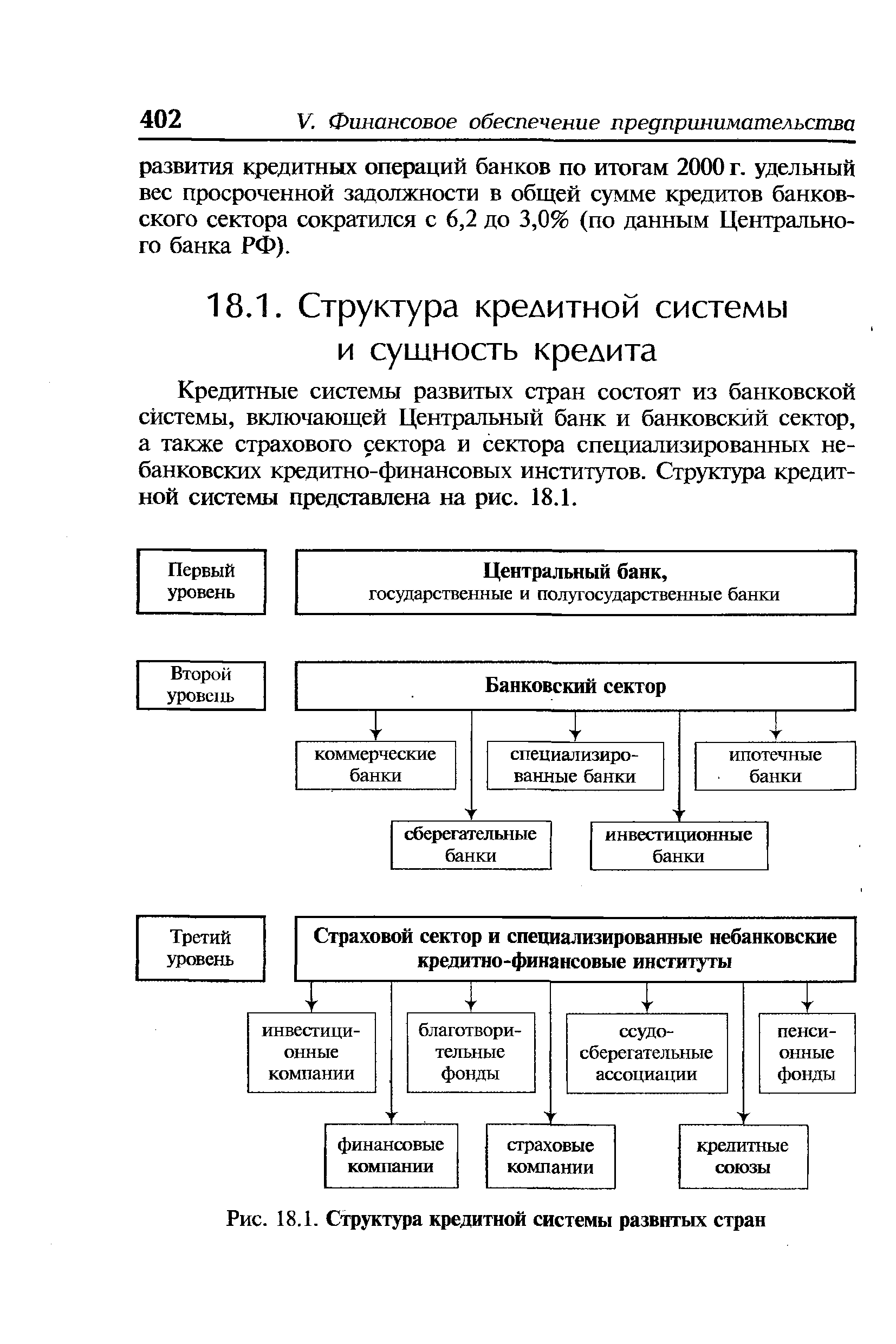

Структура кредитной системы и сущность кредита [c.400]

Кредитные системы развитых стран состоят из банковской системы, включающей Центральный банк и банковский сектор, а также страхового сектора и сектора специализированных небанковских кредитно-финансовых институтов. Структура кредитной системы представлена на рис. 18.1. [c.400]

| Рис. 18.1. Структура кредитной системы развитых стран |  |

Изучение курса направлено на формирование у студентов базовых знаний теоретических основ и практических навыков в области финансовых и кредитных отношений - необходимых элементов рыночной экономики. В процессе изучения курса студенты знакомятся с основными терминами, понятиями, принципами и методами организации финансовых и кредитных отношений. Получают представление о структуре финансовой и кредитной системы и взаимодействии их элементов. [c.481]

Все это предопределяет содержание и структуру учебника, в котором дано сконцентрированное изложение основ финансов, кредита и денежного обращения. Изложение материала в учебнике подчинено главной цели — освещению важнейших составных частей финансово-кредитной системы России. [c.5]

Сводный финансовый баланс региона не является оперативным финансовым планом и не подменяет собой оперативных планов финансово-кредитной системы (бюджета, финпланов предприятий и др.). С его помощью осуществляется увязка всех звеньев финансово-кредитной системы, предопределяются общие рамки и структура всех ее оперативных планов. [c.206]

В особых случаях перераспределительная функция может вызвать диспропорциональность структуры рынка. Именно это произошло в России, когда капитал с помощью кредитной системы перетек из сферы производства в сферу обращения, причем такой перелив принял угрожающие размеры. [c.369]

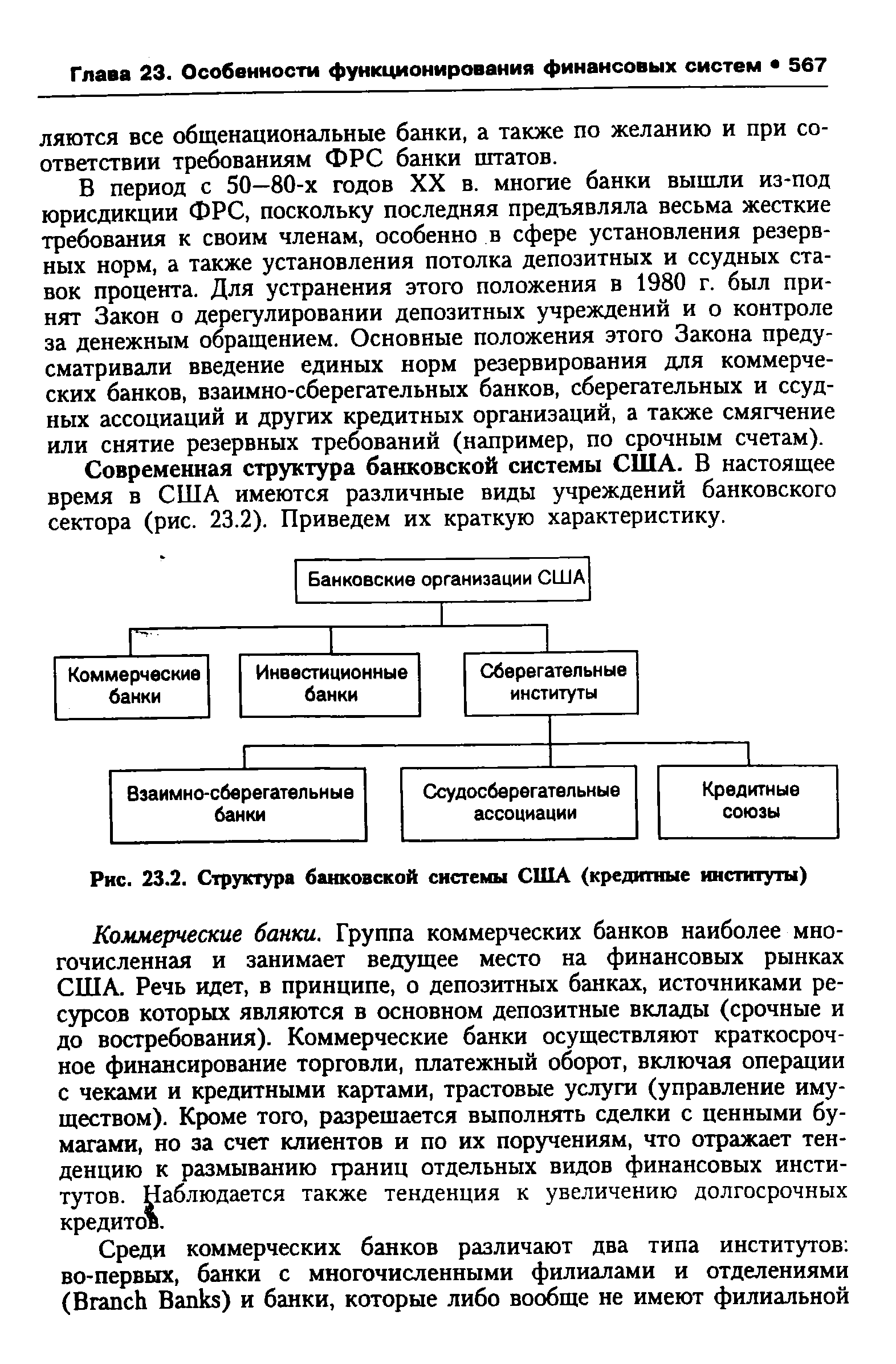

| Рис. 23.2. Структура банковской системы США (кредитные институты) |  |

Дайте определение следующим ключевым понятиям институциональная структура финансовой системы, сегментированная финансовая система, универсальная финансовая система, кредитные организации, банк, небанковские кредитные организации, банковские и небанковские функции, инвестиционные банки, сберегательные институты, кооперативные банки, учетные дома. [c.596]

С этих позиций и следует рассматривать исторический опыт России в организации финансовой и денежно-кредитной системы страны. И в этом отношении М.М. Сперанский является основоположником именно организационной структуры всех денежных отношении России не только XIX, но и XX в., так как все преобразования и реформы, проведенные уже после его смерти, воплощали в той или иной форме его видение финансовых проблем и путей их решения. [c.411]

Структура кредитного портфеля банковской системы в 1994-1997 гг. [c.17]

Важным вопросом является структура банковской системы. Целесообразно иметь полный ассортимент банков, таких как банк развития, экспортно-импортный, сельскохозяйственный, ипотечный, кредитной кооперации. Банк России активизирует и поддержку региональной сети банков как важного условия развития производительных сил регионов. [c.469]

Указанные направления выступают как ориентиры для организации и развития кредитной системы в России. Однако их реализация связана прежде всего с улучшением экономического положения в стране снижением уровня инфляции, цены кредита, активизацией инвестиционной деятельности, стабилизацией валютного курса рубля, нормализацией структуры денежной массы (увеличением доли агрегата М)). [c.477]

Галопирующая инфляция дезорганизует хозяйство, наносит серьезный экономический ущерб, в том числе и монополиям, затрудняет проведение экономической политики. К тому же неравномерный рост цен усиливает диспропорции между отраслями экономики, искажает структуру потребительского спроса и обостряет проблему реализации товаров на внутреннем рынке. Такая инфляция активизирует бегство от денег к товарам, превращая этот процесс в лавинообразный, обостряет товарный голод, подрывает стимулы к денежному накоплению, нарушает функционирование денежно-кредитной системы. Кроме того, обесцениваются сбережения населения, потери несут банки и учреждения, предоставляющие кредит. -Интернационализация производства облегчает переброс инфляции из страны в страну, осложняя международные валютные и кредитные отношения. [c.333]

Югославии (эмиссионный), государственный Привилегированный аграрный банк и Почтово-сберепательная касса. Кроме того, имелось св. ТОО частных кредитных институтов — банков и сберегательных касс и ок. 5 тыс. кредитных кооперативов. Государственным банкам принадлежало более 50% всех банковских активов. Во время фашистской оккупации Ю. национальные кредитные институты были ликвидированы, банки сохранились лишь в Сербии и Хорватии. После освобождения страны все банки, сотрудничавшие с оккупационными властями, были конфискованы, а над остальными кредитными институтами установлен контроль гос-ва. 9 ноября 1945 г. был принят закон о строительстве новой кредитной системы. В целях укрепления государственного руководства народным х-вом и контроля за деятельностью кредитной системы в 1946 г. на основе Национального банка Югославии создан Народный банк Югославии в качестве эмиссионного, кредитного и расчетного центра страны. В септ, того же года на базе государственных ипотечных банков учрежден Государственный инвестиционный банк, а кооперативные и акционерные банки ликвидированы. В послед, годы структура кредитной системы Ю. неоднократно изменялась применительно к нуждам народного х-ва. В 1948 г. в Ю. были созданы коммунальные банки и городские сберегательные кассы, а в сельской местности — банки для кредитования с.-х. объединений. В настоящее время кредитная система Ю. включает Народный банк Югославии (см.) и специализированные банки Югославский инвестиционный банк, Югославский сельскохозяйственный банк, Югославский банк для внешней торговли (см.), шесть народных банков союзных республик, два банка автономных краев, коммунальные банки и почто-во-еберегательные кассы. [c.636]

В СССР К. р., направленные на изменение структуры кредитной системы, реорганизацию функционирующих кредитных учреждений, были дополнительно проведены в 1932 и 1959. В 1932 были организованы четыре спец. банка долгосрочных вложений (Промбанк, Всеко-банк, Соцзембанк, Цекомбанк), к-рым было поручено финансирование и долгосрочное кредитование капитальных затрат. Краткосрочное кредитование предприятий и хоз. организации было оставлено за Госбанком СССР. Ранее (до 1932) кредитная система страны функционировала по принципу отраслевой специализации, соответствующие банки осуществляли одновременно и краткосрочное и долгосрочное кредитование одной или нескольких отраслей нар. х-ва (иром-сть, транспорт, с. х-во, торговля). [c.294]

К. р., направленные на изменение структуры кредитной системы, были проведены и в ряде др. социа-лнстич. стран. После обобществления банков (см. Национализация банков) в >тпх странах был реорганизован банковский аппарат, объединены и слиты выполнявшие одинаковые функции банки, разграничены между ними функции. Ярко выраженными К. р. этого типа были реформы, проведённые в Болгарии и Венгрии. В Болгарии (дек. 1947) два банка — Болгарский земледельч. и кооперативный банк и депозитный банк Болгарский кредит — были объединены с Болгарским народным банком. Болгарский ипотечный банк был ликвидирован, а его активы н пассивы были переданы вновь созданному Болгарскому инвестиционному банку. [c.294]

Как экономическая категория банковский кредит представляет одну из форм движения ссудного капитала. При банковском кредитовании возникают экономические отношения, в процессе которых временно свободные денежные средства государства, местного самоуправления, хозяйствующих субъектов и граждан аккумулируются кредитными организациями и из созданных ими фондов кредитования на условиях возвратности предоставляются юридическим и физическим лицам, испытывающим временную потребность в дополнительных финансовых ресурсах для пополнения оборотных средств, производства капитальных вложений и для других целей как производственного, так и непроизводственного характера. Банковский кредит является неотъемлемым элементом процесса общественного воспроизводства, поэтому фонды, создаваемые кредитными организациями, входят в структуру финансовой системы общества. В литературе имеется и другая точка зрения, согласно которой банковская система кредитования не входит в финансовую систему России1. Исключать фонды денежных средств кредитных организаций из финансовой системы необоснованно, так как они обеспечивают сбалансированное движение соответствующих денежных потоков в процессе расширенного воспроизводства. При недостаточности собственных финансовых ресурсов (прибыли, амортизационных отчислений) хозяйствующие субъекты, действующие на различном праве собственности, активно привлекают созданный кредитными организациями ссудный капитал, без использования которого немыслимо функционирование всего общественного производства. [c.329]

Смотреть страницы где упоминается термин Структура кредитной системы

: [c.184] [c.86] [c.246] [c.77] [c.467] [c.119] [c.333] [c.101]Смотреть главы в:

Экономика для инженера Часть 2 -> Структура кредитной системы