Расчетными являются следующие показатели товарная продукция (если утверждается рост чистой продукции), валовая продукция, валовой оборот, внутризаводской оборот. [c.177]

Валовой оборот (ВО) — стоимость валового выпуска всех видов продукции, независимо от того, используются ли они на том же предприятии или предназначаются для отпуска на сторону, а также стоимость работ промышленного характера и услуг на сторону и своим цехам. Это показатель общего объема продукции всех цехов предприятия (основных, вспомогательных, работ промышленного характера н услуг), по обычно включают только ту часть продукции вспомогательных цехов и работ промышленного характера, которая предназначена к отпуску на сто рону. [c.181]

Валовая продукция (ВП) определяется путем вычитания из валового оборота суммы внутризаводского оборота [c.181]

Отношение валового оборота к валовой продукции называется коэффициентом комбинирования, который характеризует степень [c.181]

Основными этапами работ по составлению сметы затрат на производство являются 1) определение всех затрат на весь валовой оборот, включая затраты на работы промышленного характера на сторону (на основе составления плана затрат на производство), 2) выявление величины внутризаводского оборота, 3) определение производственной себестоимости валовой продукции, 4) определение производственной себестоимости товарной продукции, 5) определение полной себестоимости товарной продукции, 6) определение полной себестоимости реализуемой продукции. [c.257]

Итого затрат на производство (валовой оборот) Затраты на работы и услуги, не включаемые в валовую продукцию (вычитаются) з том числе возмещаемые за счет единого фонда развития науки и техники Изменение остатков расходов будущих периодов прирост ( + ) или уменьшение ( — ) Изменение себестоимости остатков незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки Изменение остатков резервов предстоящих расходов прирост (+) или уменьшение ( — ) 28454 1 123 270 — 150 + 178 +4 30465 1 170 400 + 111 [c.259]

Этот показатель связан с другим расчетным показателем — валовым оборотом, который рассчитывается при большом внутризаводском потреблении продуктов собственного производства. Валовой оборот представляет собой совокупную стоимость валового выпуска всех видов продукции независимо от того, используются ли они на том же предприятии или предназначены для отпуска на сторону, а также включает стоимость работ промышленного характера и услуг, оказываемых на сторону и цехам своего предприятия. [c.256]

XIV.3. Методика расчета валового оборота, товарной и реализованной продукции [c.257]

Валовой оборот является показателем общего объема продукции всех цехов предприятия. В его состав включается полностью продукция не только основных производственных цехов, но и вспомогательных, а также работы промышленного характера (услуги). [c.257]

Если вычесть из валового оборота завода стоимость внутризаводского производственного оборота, т. е. расход на собственные производственные нужды, то получим объем валовой продукции (табл. 14.2). [c.258]

Смету затрат на производство составляют в такой последовательности определяют затраты, приходящиеся на весь валовой оборот, включая работы промышленного характера на сторону, с одновременным выявлением затрат, относящихся к внутризаводскому обороту заводскую себестоимость валовой продукции заводскую себестоимость товарной продукции полную заводскую себестоимость товарной продукции (табл. 17.6). [c.311]

Индекс себестоимости рассчитывают по товарной продукции предприятия, чтобы была достигнута увязка показателя изменения себестоимости с показателями рентабельности предприятия. Если же определять индекс не по товарной продукции, а по валовому обороту, экономия (перерасход) будет учитываться несколько раз. [c.314]

Валовый оборот предприятия, определяется объемом продукции, выработанной во всех его производственных подразделениях как для реализации на сторону, так и для собственных нужд, и работ промышленного характера. Понятие на сторону включает также свое капитальное строительство и непромышленные хозяйства предприятия, например жилищно-коммунальное. [c.167]

Выше был рассмотрен порядок составления производственной программы от расчета валового оборота до товарной продукции. При этом было охвачено только основное производство. На предприятии при расчете плана по производству невозможно ограничиться основными цехами, а необходимо охватить предприятие в целом. Объясняется, это связями между основным и вспомогательным производствами. Технологические установки для нормальной работы должны быть обеспечены различными видами энергии, обслужены ремонтно-механическим цехом, получать услуги транспортного цеха и т. д. Объем работ всех вспомогательных цехов зависит от потребностей основных цехов. Поэтому, завершив расчеты производственной программы основного производства, переходят к сопоставлению планов производства вспомогательных цехов. Исходные данные в виде норм расхода энергии, планов ремонта установок и др., необходимые для составления производственных программ всех вспомогательных цехов и хозяйств, содержатся в планах по производству технологических установок. [c.182]

Алгебраическая сумма экономии или перерасхода по технологическим установкам и смешению дает представление об изменении себестоимости валового оборота на предприятии. Валовой оборот включает повторный счет, а именно экономию в результате изменения стоимости потребленных полуфабрикатов. Поэтому сумма экономии за счет изменения цены (себестоимости) собственного сырья (полуфабрикатов) должна быть исключена. [c.163]

То же па 1 т валового оборота, руб. коп. В том числе Транспортные расходы [c.184]

Реализация - валовой оборот 1 200000 1 190000 -10000 252000 270000 +18000 86000 81 000 -5000 [c.327]

Здесь имеется выбор вариантов построения по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто), в интегрированной форме (БЭО-инт.). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС. В БЭО-нетто ограничиваются показом прироста имущества за отчетный год, величиной дохода предприятия вместо объема выпуска продукции, приростами (уменьшениями) кредитных ресурсов. БЭО в интегрированной форме содержит имущество на начало и на конец года в полном объеме, что демонстрирует идентичность БЭО и бухгалтерского баланса, но движение, обороты за отчетный год показываются также, как в приростном БЭО без промежуточного потребления (только движение доходов), без получения и возврата кредитных ресурсов (только их приросты или уменьшение), без полного начисления НДС — только НДС, рассчитанный к уплате в бюджет, т.е. с зачетом по приобретенным материальным ценностям. [c.126]

Чтобы выстроить систему товарного обращения, необходимо, исходя из уравнений, приведенных в таблице 2.7, построить балансовую таблицу в матричной форме, содержащую шахматную часть, в которой будет отражено не только то, сколько купил и продал каждый хозяйствующий субъект, но и то — кому продал и у кого купил. В этом балансе, очевидно, будет повторный счет стоимости товаров, но иначе чем по принципу валового оборота, балансовую систему товарного обращения построить невозможно. Какое-либо сальдирование, исключение каких-либо частей оборота, при построении таблицы исключается. Иное дело — анализ этой таблицы. Здесь возможны и исключения элементов, и преобразования уравнений. [c.114]

На основе данных бухгалтерского учета можно построить три варианта баланса по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто) и по интегрированной схеме (БЭО-интегрированный). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС, все полученные доходы со стороны в порядке первичного и вторичного распределения, все начисления доходов к выплатам. В БЭО-нетто ограничиваются показом прироста имущества за отчетный период, величиной добавленной стоимости, вместо выпуска продукции, величиной прироста кредитных ресурсов за этот периода, величиной сальдо доходов от собственности начисления доходов к выплатам в порядке первичного распределения показываются полностью в любом варианте БЭО по вторичному распределению может показываться только сальдо, которое формируется всегда со знаком минус для предприятия. [c.259]

Финансово-результатные На начало и конец финансового года сальдо нулевое, в промежуточных отчетах — дебетовое (убыток) или кредитовое (прибыль) Валовые обороты убытков Валовые обороты прибылей Ведение ограничено [c.352]

ВОЗНАГРАЖДЕНИЕ КОМИССИОННОЕ -система оплаты продавцов или торговых представителей компании, при котором размер заработной платы прямо или косвенно зависит от величины оборота, обеспеченного их трудом. Применяются различные виды В. к. 1) линейное В. к. — выплачивается определенный процент с оборота без каких-либо изменений в зависимости от того, какое количество товаров продает продавец или представитель 2) дегрессивное В. к. — выплачивается определенный процент, который с увеличением оборота уменьшается (например, за первые 10 тысяч долларов — 10%, на следующие 10 тысяч — 9% и т. д.) 3) прогрессивное В. к. — с ростом объема продажи увеличивается ставка В. к., выплачиваемого продавцу или представителю 4) В. к. на базе прибыли — заработная плата рассчитывается на базе прибыли предприятия, а не валового оборота. Практикуется также использование специальных повышенных В. к. при формировании сбыта какого-либо товара. [c.60]

Суммарный выпуск всех цехов предприятия вместе с объемом полуфабрикатов, переработанных цехами за отчетный период, составляет валовой оборот (ВО). Различают валовой оборот нетто (без внутрицехового незавершенного производства) и валовой оборот брутто (с учетом внутрицехового незавершенного производства). Соответствующие формулы расчета имеют вид [c.298]

Валовой оборот равен валовой продукции, если все цеха и подразделения предприятия работают независимо друг от друга, т.е. выпускают продукцию, прямо предназначенную для реализации, и не передают свои изделия другим подразделениям на переработку. [c.298]

Поскольку при исчислении величины валового оборота каждый полуфабрикат включается в расчет несколько раз (столько раз, сколько происходит передача включающего его изделия другому цеху или подразделению), показатель этот имеет весьма ограниченную значимость, являясь лишь индикатором длины производственного цикла по сравнению с производственным циклом аналогичных предприятий. Например, если предприятия А и В произвели товарной продукции на одинаковую сумму, а объемы валового оборота у первого существенно больше, чем у второго, сторонний аналитик может сделать вывод, что, скорее всего, на предприятии А продукция прошла больше цеховых циклов, а предприятие В, возможно, закупает полуфабрикаты в какой-то степени готовности на стороне. [c.298]

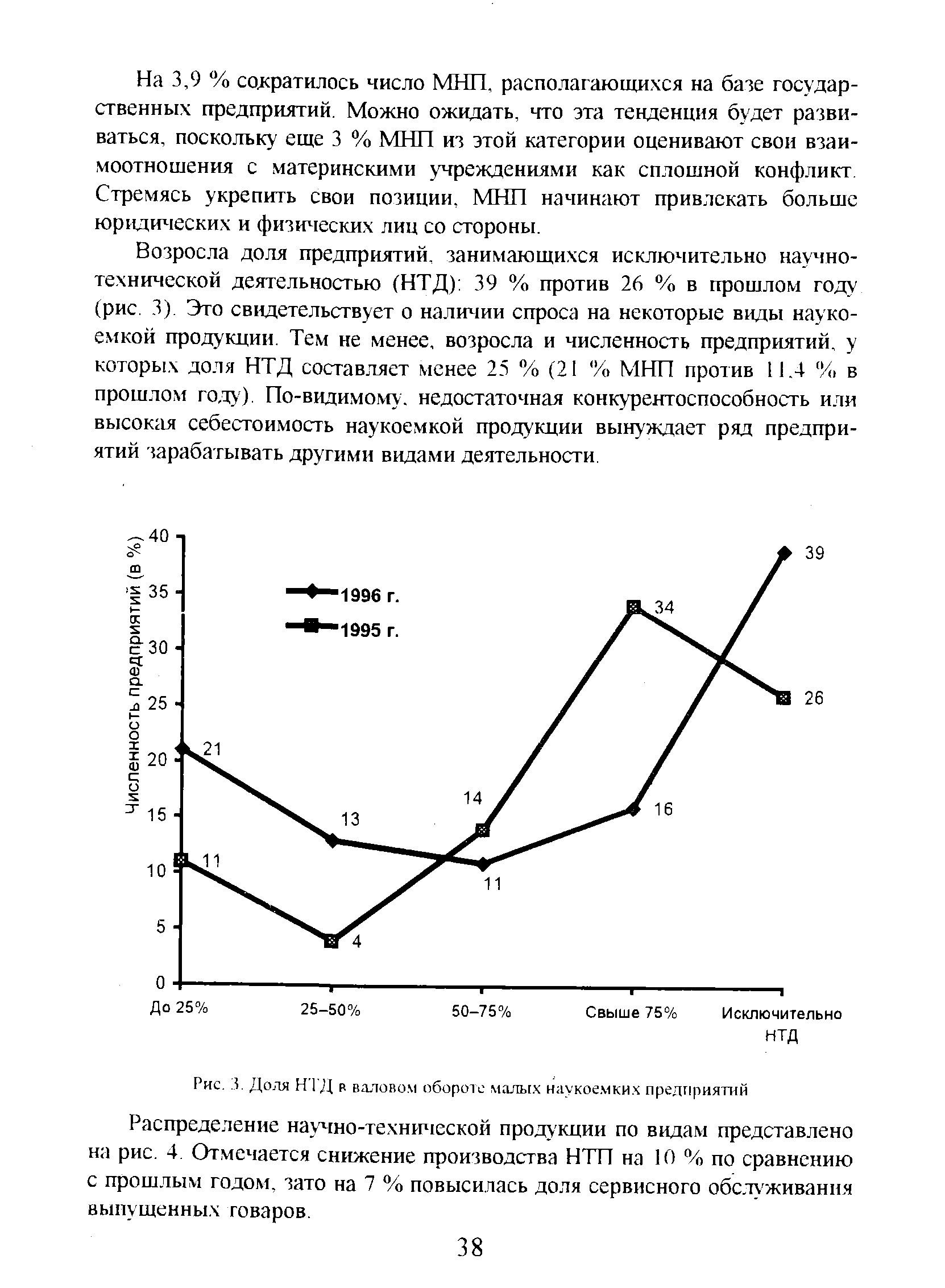

| Рис. 3. Доля НТД в валовом обороте малых наукоемких предприятий |  |

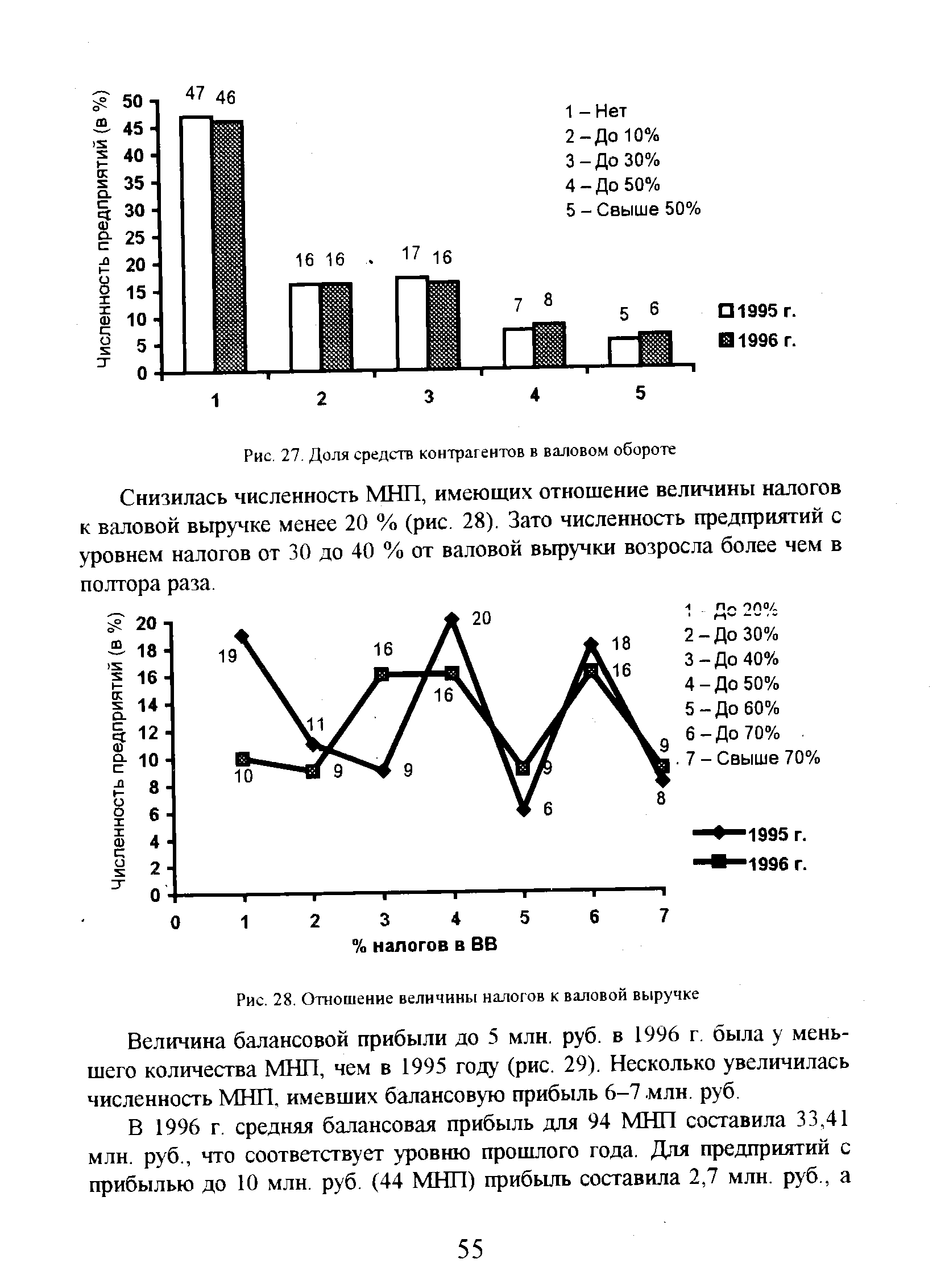

| Рис. 27. Доля средств контрагентов в валовом обороте |  |

Основой расчета объема валовой продукции является валовой оборот и внутризаводской (виутриобъединенческий) оборот. [c.181]

В современных условиях ТПФП становится инструментом программирования целесообразной деятельности и управления ПО (предприятием). Для полноценной разработки техпромфинплана кроме утверждаемых сверху показателей он должен включать расчетные показатели, с помощью которых обосновываются директивные показатели. К расчетным показателям относятся такие, как валовой оборот и валовая продукция, средняя заработная плата, себестоимость продукции и другие показатели, необходимые для управления предприятием, анализа и оценки результатов его деятельности. Расчетные показатели ТПФП должны находиться в полном, соответствии с директивными показателями, утвержденными вышестоящей организацией, [c.214]

Продукция Содержание полезного вещества, % Валовой выпуск в натуре, . .. Оптовые иены предприятия, руб. Валовой оборот в оптовых ценах предприятия, тыс. руб. Расход на собственные производственные нужды Валовая продукция в оптовых иенчх предприятия, тыс. руб. Остаток полуфабрикатов, тыс, руб. [c.258]

Для характеристики объема производства на предприятии кроме товарной и валовой продукции могут применяться дополнительные показатели валовой и внутризаводской оборот. Валовой оборот — это сумма продукции всех цехов завода. В него включаются все готовые изделия, продукция, изготовляемая основными, вспомогательными и обслуживающими цехами завода, взаимные услуги цехов независимо от назначения (на сторону или для использования внутри завода) и изменение остатков незавершенного производства. Внутризаводским оборотом называется сумма продукции и услуг цехов, используемых внутри занода он равен разности между валовым оборотом и валовой продукцией. [c.229]

При прогнозировании доходов валовой оборот дается с разбивкой по отдельным статьям, таким, как поступления от сдачи в аренду номеров, банкетных и конференц-залов, продажи еды и алкогольных напитков, телефонных услуг, прачечной и т. д. Аналогичный подход используется для расходов. [c.378]

Компания Торнберри Бэйкириз основана в конце 50-х годов нашего века. Первоначально компания обосновалась в центре Лос-Анджелеса и занималась выпечкой хлебобулочных и кондитерских изделий для местного потребления. В 60-е годы отмечался быстрый рост объемов продаж изделий компании, и к 1975 г. валовый оборот превысил 300 млн. долл. США. Компания и в дальнейшем постепенно наращивала объемы производства, и в 1995 г. оборот составил 1.3 млрд. долл. США. Компания дополнительно развернула крупные производства по всей территории США и Канады, в том числе в Окленде, Новом Орлеане, Ванкувере и Монреале. [c.134]

ВАЛОВЫЙ ОБОРОТ (gross turnover) - суммарная стоимость всех видов продукции, произведенных за отчетный период. Включает стоимость готовых изделий, полуфабрикатов собственной выработки, незавершенного производства и работ промышленного характера независимо от дальнейшего использования. [c.36]

Отметим, что валовая продукция промышленности шределялаеь по методу валового оборота, а в последу-ощие годы по заводскому методу, В остальном методика исчисления и состав чистой продукции с тех пор мало изменились, и мы остановимся н.а ней в последнем разделе, посвященном исчислению народного дохода за послевоенный период. [c.95]

Смотреть страницы где упоминается термин Валовой оборот

: [c.239] [c.184] [c.184] [c.325] [c.187] [c.48] [c.61] [c.279] [c.236] [c.199] [c.199] [c.200]Смотреть главы в:

Финансово кредитный словарь Том 1 (1961) -- [ c.201 ]

Статистика промышленности Издание 6 (1963) -- [ c.54 ]

Экономика и организация производства (1983) -- [ c.24 ]

Организация планирование и управление промышленным предприятием (1982) -- [ c.259 ]

Большая экономическая энциклопедия (2007) -- [ c.76 ]