На основе бухгалтерского баланса потребительского общества (см. с. 336-339) рассчитайте абсолютные показатели финансовой устойчивости потребительского общества на начало и на конец года. При этом следует учесть, что сумма краткосрочных кредитов, не погашенных в срок, составила на начало года 50 тыс. руб., а на конец года - 70 тыс. руб. [c.335]

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты. [c.158]

Абсолютные показатели финансовой устойчивости [c.74]

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости (рис. 4.1). [c.76]

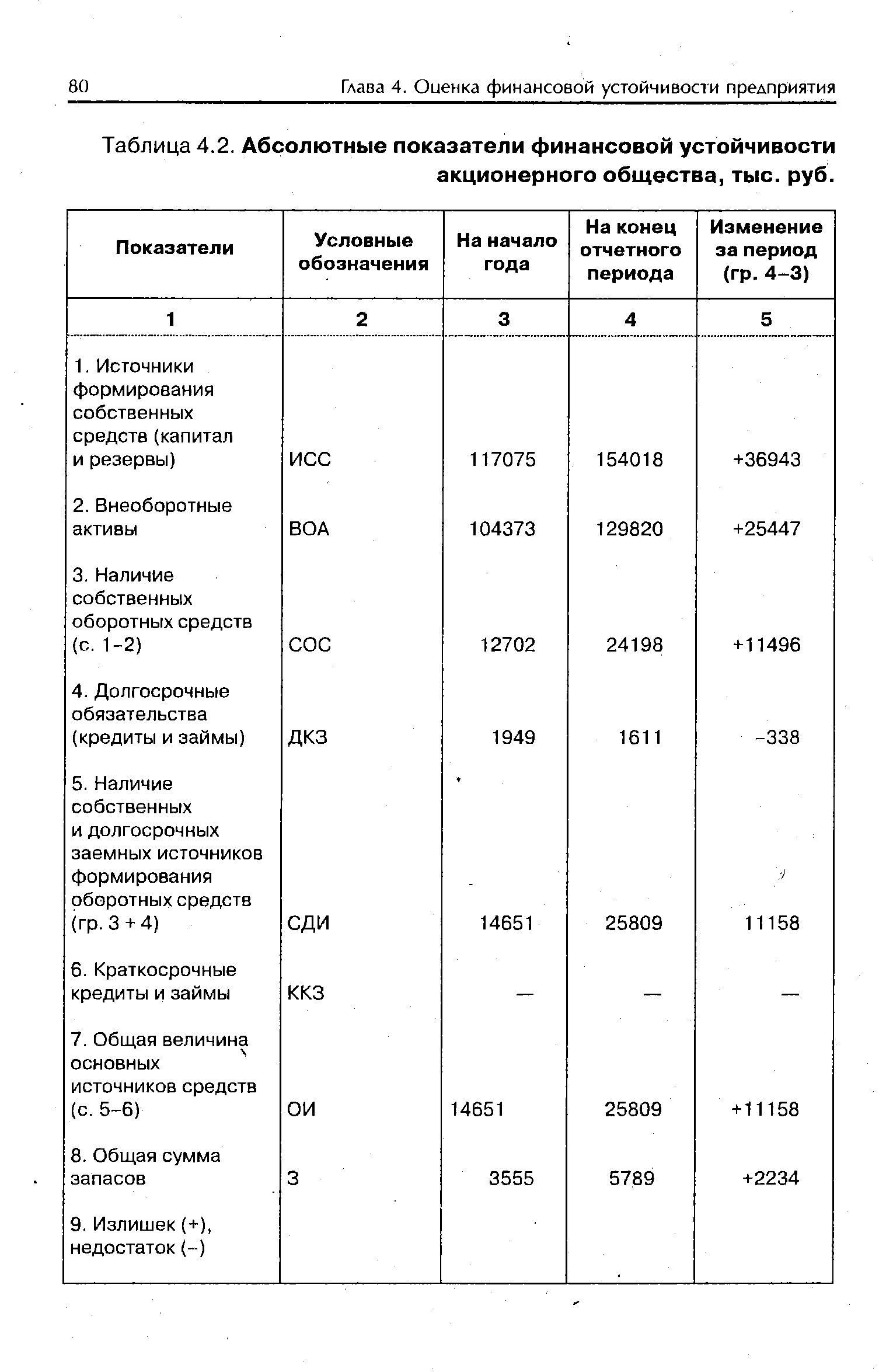

| Таблица 4.2. Абсолютные показатели финансовой устойчивости |  |

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. На основании данных табл. П15 можно сделать вывод, что финансовая независимость предприятия высока. Это подтверждается высокими значениями коэффициентов автономии (АУ) и соотношения заемных и собственных средств (К3/с) Несмотря на уменьшение имущественного потенциала предприятия на 2 %, оно сумело сохранить при этом устойчивое финансовое положение. Однако наблюдается снижение коэффициента маневренности (/См). За отчетный период он возрос на 20 %, и на конец года его значение составило 0,12, т.е. за счет собственного капитала предприятия происходило покрытие производственных [c.133]

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. Для данного вида анализа решающее значение имеет вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, из которой исходит анализ. Она имеет следующий вид [c.504]

Каждой из этих областей соответствует определенное сочетание абсолютных показателей финансовой устойчивости предприятия [c.67]

Тогда каждой области финансовой устойчивости соответствует свое сочетание абсолютных показателей финансовой устойчивости. [c.67]

Оценка финансовой устойчивости. Абсолютные показатели финансовой устойчивости. Финансовое состояние предприятия в 1998— 2002 гг. было абсолютно устойчивым, в 1997 и 2001 гг. — кризисным (табл. 76). В 1997 и 2001 гг. формирование запасов и затрат происходило в значительной степени за счет кредиторской задолженности, которые нельзя считать нормальными источниками финансирования. В целом абсолютные показатели финансовой устойчивости показывают устойчивое финансовое состояние завода МК. [c.261]

В условиях, когда большинство предприятий не могут пользоваться ни краткосрочными, ни тем более долгосрочными кредитами, на основе абсолютных показателей финансовой устойчивости выявляются только два типа финансовой устойчивости абсолютная устойчивость и кризисное финансовое состояние. [c.261]

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. [c.16]

Анализ финансового состояния и платежеспособности по данным баланса. После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости организации. Для данного вида анализа решающее значение имеет вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, которая является основой анализа, В условиях рынка эта модель имеет следующий вид [c.314]

Произведенные при составлении табл. 4.1 расчеты позволяют также определить влияние способа начисления амортизации основных средств на такие основные показатели финансовой устойчивости, как коэффициент общей финансовой независимости (А, ), финансовой независимости при формировании оборотных активов (А, ), финансовой независимости при формировании запасов (А,), абсолютной (денежной) платежеспособности (А4), срочной платежеспособности (ликвидности) А,, текущей ликвидности (текущего покрытия) А6. [c.122]

Показатели финансовой устойчивости рассматриваемого акционерного общества представлены в табл. 4.2. Из ее данных следует, что акционерное общество находится в абсолютно устойчивом финансовом состоянии, причем оно оставалось неизменным как на начало года, так и на конец отчетного периода. [c.79]

IV. АнаЛиз финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов коэффициенты оценки финансовой устойчивости предприятия коэффициенты оценки платежеспособности (ликвидности) предприятия коэффициенты оценки [c.31]

После экспресс-анализа проводится параметрический анализ, т.е. анализ по системе показателей. Прежде всего рассматриваются показатели ликвидности (платежеспособности) и финансовой устойчивости, так как именно эти показатели свидетельствуют об опасных тенденциях, могущих привести к банкротству. Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых — текущие активы, а в знаменателе — текущие или краткосрочные обязательства. Чаще всего ликвидность оценивается по коэффициентам текущей ликвидности, быстрой ликвидности и абсолютной ликвидности. Вторая группа показателей — это показатели финансовой устойчивости. [c.341]

Анализ абсолютных и относительных показателей финансовой устойчивости [c.179]

Рассчитать абсолютные и структурные показатели финансовой устойчивости производственной коммерческой организации на основе данных годовой отчетности, приведенных в приложении. [c.199]

Как показывают приведенные выше данные, на анализируемом предприятии запасы полностью покрываются плановыми источниками финансирования. Следовательно, по уровню данного показателя его финансовую устойчивость можно охарактеризовать как абсолютную. [c.307]

В процессе анализа рассматривается динамика собственных оборотных средств, определяются абсолютные и относительные отклонения от плана и фактических данных прошлых лет. В дальнейшем при проведении анализа финансовой устойчивости проводится сравнение величины собственных оборотных средств с потребностью организации в запасах. Сравнение темпов роста этих показателей позволяет судить об обеспеченности организации собственными оборотными средствами. [c.279]

Для детального исследования влияния показателей устойчивости на эффективность использования активов организации, возьмем за основу показатель рентабельность чистых активов . Показатель чистых активов (ЧА) определяется как разница между суммой активов, принимаемых к расчету чистых активов, и суммой обязательств, принимаемых к расчету чистых активов (табл. 6.9). Заметим, что величина чистых активов организации по существу равняется реальному собственному капиталу. Его динамика и абсолютное значение характеризуют устойчивость финансового состояния организации, а для акционерных обществ — это один из основных показателей их деятельности. [c.132]

Одним из преимуществ приведенной выше технологии финансового анализа является поэлементный разрез финансовых показателей, характеризующих степень финансовой устойчивости (абсолютную устойчивость, нормальную устойчивость, неустойчивое, кризисное финансовое состояние). [c.297]

Этот показатель — денежная составляющая собственного капитала — более чем какой-либо другой показатель ( например, текущая и абсолютная ликвидность) может быть принят за точку отсчета финансовой устойчивости предприятия, поскольку в нем одновременно сочетаются образование и использование добавленной стоимости пропорции распределения образованной добавленной стоимости источники для дальнейшего развития, а также учитываются интересы государства и дивидендная политика, возможность привлекать заемные средства и гарантия их возврата. [c.228]

Задание 4. На основе полученных абсолютных агрегированных показателей рассчитайте коэффициенты финансовой устойчивости организации за II, III и IV кварталы и оформите их в таблицу. Затем проанализируйте [c.536]

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния — определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки [c.139]

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана. [c.678]

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту критической оценки . Покупатели и держатели акций организации в большей мере оценивают ее финансовую устойчивость по коэффициенту текущей ликвидности. [c.72]

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ. [c.82]

Исходная информация для анализа формируется на основе ряда бухгалтерских и финансовых документов. В результате расчетов программа создает отчет о прибылях и убытках, проводит вычисление коэффициентов общей ликвидности (коэффициент общей ликвидности выражает способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов), абсолютной ликвидности (коэффициент абсолютной ликвидности указывает на возможности предприятия выполнять краткосрочные обязательства за счет свободных денежных средств) и промежуточной ликвидности (коэффициент промежуточной ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и готовой продукции на складе). Помимо коэффициента общей платежеспособности, определяющего долю собственного капитала в имуществе фирмы, оценивается финансовая устойчивость или зависимость предприятия от внешних источников финансирования, для чего используется специальная серия коэффициентов, связанная с вероятностью банкротства (Z-счет Альтмана — комплексная величина, включающая в себя группу показателей, в частности, структуру активов и пассивов, рентабельность, оборачиваемость активов). Всех перечисленных показателей директору предприятия (но не финансовому менеджеру) вполне достаточно если значение коэффициента снизилось с 3,0 (что означает низкую вероятность банкротства) до 1,8 (очень высокая вероятность), значит пришла пора заниматься кадровой политикой и увольнять финансового менеджера если значение коэффициента растет, то избрано правильное направление деятельности предприятия. [c.304]

Безусловно, коэффициенты, рассчитанные по пассиву баланса, являются основными в этом блоке анализа финансового состояния, однако характеристика финансовой устойчивости с помощью таких показателей вряд ли будет полной - важно не только то, откуда привлечены средства, но и куда они вложены, какова структура вложений с позиции долгосрочной перспективы. Это легко видеть, сравнивая балансы компаний А и В, имеющих абсолютно одинаковую структуру пассивов, но разную структуру активов (рис. 4.5). [c.257]

Показатели ликвидности в совокупности дают разностороннюю комплексную характеристику устойчивости финансового состояния предприятия при разной классификации ликвидных средств в процессе учета. Но, различные партнерские группы обращают внимание на разные показатели. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту быстрой ликвидности. Покупатели и держатели акций и облигаций предприятия оценивают финансовую устойчивость предприятия прежде всего по коэффициенту текущей, ликвидности. [c.449]

Классификация типов финансовой устойчивости по абсолютным показателям [c.456]

Для различных категорий пользователей наибольший интерес представляют разные, соответствующие их профессиональным и финансовым интересам, разделы анализа. Для налоговой инспекции необходимы, в частности, такие финансовые показатели как прибыль, рентабельность активов, рентабельность реализации и другие показатели рентабельности. Для банков-кредиторов важна платежеспособность и ликвидность активов предприятия, т.е. его способность покрыть свои обязательства быстро реализуемыми активами. Такого рода информацию обеспечивает исследование величины и динамики коэффициентов абсолютной и текущей ликвидности. Для партнеров по договорным отношениям (поставщиков продукции и ее потребителей) особенно важна финансовая устойчивость предприятия, т.е. степень зависимости своей хозяйственной деятельности от заемных средств, способность предприятия маневрировать средствами, финансовая независимость предприятия. Для акционеров и инвесторов в первую очередь представляют интерес показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. [c.49]

Поэтому, вернувшись еще раз к оценке. источников формирования имущества предприятия, определим абсолютные показатели, которые характеризуют финансовую устойчивость. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования. Для характеристики источников формирования запасов15 определяют три основных показателя. [c.455]

Смотреть страницы где упоминается термин Абсолютные показатели финансовой устойчивости

: [c.344] [c.15] [c.179] [c.497] [c.361]Смотреть главы в:

Финансовый анализ -> Абсолютные показатели финансовой устойчивости