Относительные показатели финансовой устойчивости и их анализ [c.81]

Расчет и анализ относительных показателей финансовой устойчивости, ликвидности, рентабельности, деловой активности для оценки эффективности деятельности и подтверждения гипотезы непрерывности деятельности организации. [c.42]

Анализ абсолютных и относительных показателей финансовой устойчивости [c.179]

Показатели анализа относительных показателей финансовой устойчивости для анализируемой организации представлены в табл. 47-49. [c.193]

| Таблица 4 Анализ относительных показателей финансовой устойчивое |  |

После экспресс-анализа проводится параметрический анализ, т.е. анализ по системе показателей. Прежде всего рассматриваются показатели ликвидности (платежеспособности) и финансовой устойчивости, так как именно эти показатели свидетельствуют об опасных тенденциях, могущих привести к банкротству. Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых — текущие активы, а в знаменателе — текущие или краткосрочные обязательства. Чаще всего ликвидность оценивается по коэффициентам текущей ликвидности, быстрой ликвидности и абсолютной ликвидности. Вторая группа показателей — это показатели финансовой устойчивости. [c.341]

Анализ финансовой устойчивости, который предполагает анализ абсолютных и относительных показателей, в частности анализ ликвидности баланса, установление типа финансовой устойчивости, оценка коэффициентов ликвидности и финансовой устойчивости. В этом же блоке уместно использование индикаторов достаточности денежного потока для обслуживания обязательств организации. Анализ целесообразно проводить в двух аспектах во-первых, необходимо оценить динамику перечисленных показателей, во-вторых, сравнить их значения со среднеотраслевыми значениями. Негативная динамика показателей и их значительное отклонение от нормативного уровня могут быть признаками, указывающими на определенную угрозу непрерывности деятельности. Однако при обосновании вывода относительно непрерывности деятельности организации надо иметь в виду, что, во-первых, многие успешные развивающиеся организации имеют не совсем благоприятные характеристики финансовой устойчивости и при этом продолжают развиваться. А во-вторых, определенные обстоятельства, искажающие бухгалтерскую отчетность с точки зрения ее экономического содержания, также могут приводить к не совсем адекватным выводам (например, займы, предоставленные учредителями, другими взаимозависимыми лицами, не снижают в такой степени финансовой устойчивости организации, как это фиксируют стандартные методики). [c.180]

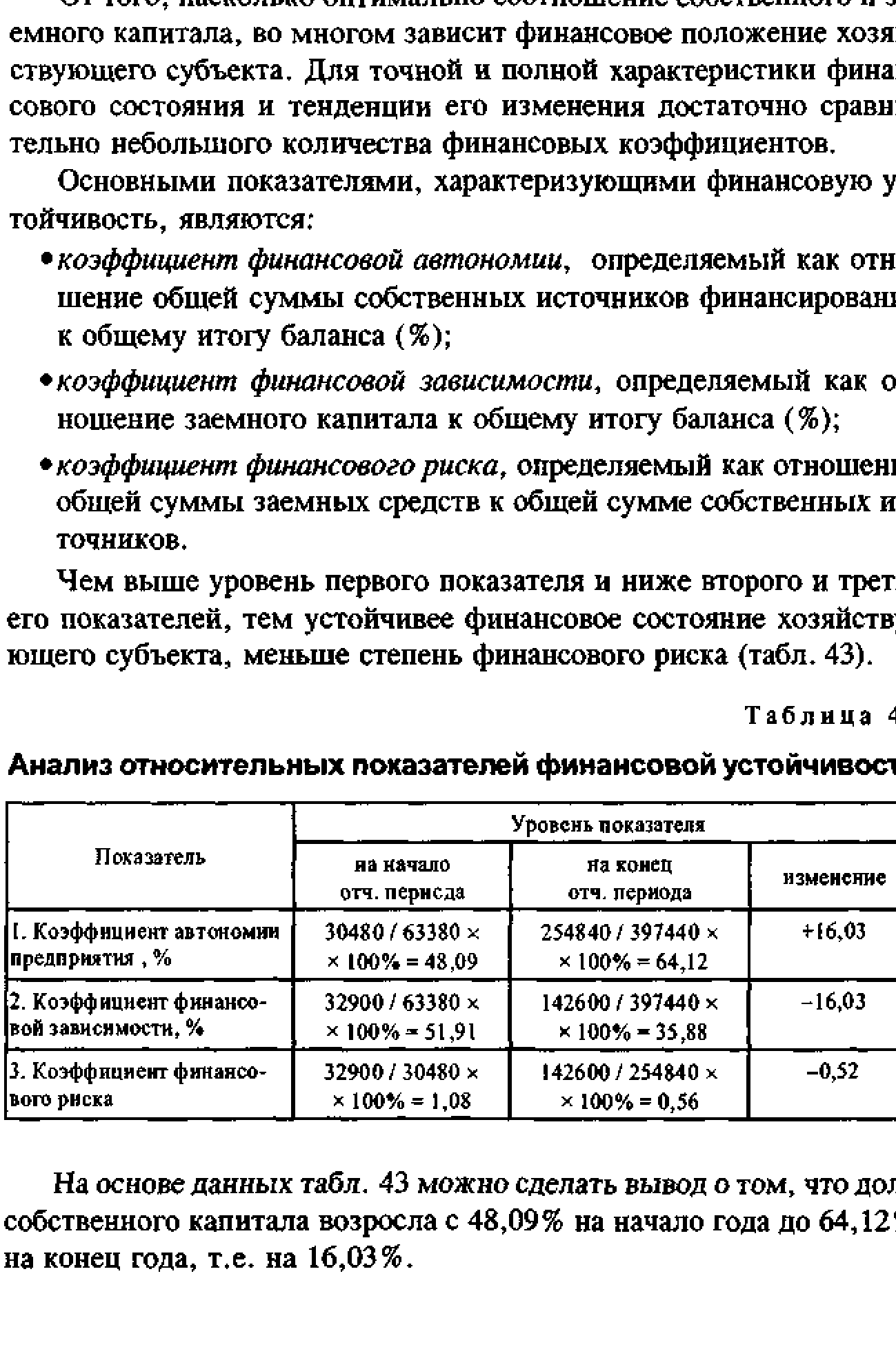

После анализа финансовых отчетов устанавливаются показатели финансовой устойчивости в относительном выражении и сравниваются с предприятиями отрасли. [c.82]

Кроме того, в качестве базы для сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния организации. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния организации и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. [c.343]

В процессе анализа рассматривается динамика собственных оборотных средств, определяются абсолютные и относительные отклонения от плана и фактических данных прошлых лет. В дальнейшем при проведении анализа финансовой устойчивости проводится сравнение величины собственных оборотных средств с потребностью организации в запасах. Сравнение темпов роста этих показателей позволяет судить об обеспеченности организации собственными оборотными средствами. [c.279]

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния — определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки [c.139]

На этой основе в целях обеспечения платежеспособного состояния предприятия просчитывается его финансовое положение, финансовая стабильность, устойчивость. Результаты анализа относительных показателей и коэффициентов могут вызвать необходимость разработки нового варианта финансового плана, который должен начинаться с выбора заданных значений. [c.271]

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. [c.123]

Финансовое состояние предприятия — это комплексное понятие, включающее систему абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния позволяет определить финансовую устойчивость предприятия как критерий оценки предпринимательского риска. Зависимость между финансовой устойчивостью предприятия и риском прямо пропорциональна при ухудшении финансового состояния предприятия возникает опасность возникновения комплекса финансовых рисков, одним из которых является риск банкротства. [c.74]

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. [c.620]

При ответе на третий вопрос используются все отчетные формы в совокупности. На основе данных этих форм могут быть рассчитаны разнообразные относительные показатели, характеризующие эффективность использования ресурсов предприятия, его финансовую устойчивость и платежеспособность. Целесообразно все эти показатели свести в систему. Только такая система обеспечивает качественный пространственно-временной анализ, в результате которого выявляются благоприятные тенденции и возможности устойчивого экономического развития, место предприятия в группе родственных предприятий. Один из вариантов построения системы относительных показателей в сравнении с зарубежными аналогами будет предложен и описан ниже. [c.97]

Показатели ликвидности, т.е. соотношения ликвидных активов и краткосрочных обязательств (табл. 44). Финансовая устойчивость обеспечивается достаточностью ликвидных активов относительно краткосрочных обязательств. Эти же принципы заложены в основу анализа ликвидности баланса, что было рассмотрено выше. [c.189]

Анализ относительных показателей Группы и входящих в нее организаций расчет показателей ликвидности, финансовой устойчивости, оборачиваемости, рентабельности. Оценка структуры заемного капитала участников Группы на предмет выявления в его составе внешнего по отношению к Группе капитала и финансовых ресурсов Группы. Этот анализ позволит выявить наиболее слабые звенья системы и определить зоны возможного риска. [c.482]

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, атакже в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей организации, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам среднеотраслевые значения показателей значения показателей, рассчитанные поданным отчетности наиболее удачливого конкурента. В качестве базы сравнения можно использовать теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. [c.18]

Число учитываемых при прогнозе переменных и постоянное изменение роли каждой не позволяют выработать определенную и рациональную технику успешного прогнозирования финансового развития. Чтобы объяснить серию успешных прогнозов, приходится ссылаться на превосходную способность выделять и оценивать ключевые факторы, определяющие уровень прибыльности. При этом всякий прогноз по необходимости начинается с анализа прошлых результатов. Относительная ценность и значение такого анализа зависят от того, в какой степени можно рассчитывать на продолжение в будущем выявившихся в прошлом тенденций. В общем, чем шире анализируемый сегмент экономики, тем большей постепенностью отличаются изменения и тем инерционнее и устойчивее прошлые тенденции. Поэтому прогноз валового национального продукта — основного показателя национального производства оказывается более близким к действительности чаще, чем прогноз доходности обыкновенных акций в целом, а последний обычно бывает точнее, чем прогноз для отрасли или сектора экономики и, наконец, наименее точны прогнозы для отдельной компании. [c.546]

С целью определения характера и источников, получаемых организацией финансовых результатов, т.е. оценки того, являются ли они результатом основной деятельности и, следовательно, характеризуются относительной устойчивостью, или же организация зарабатывает случайными (прочими) операциями, проводится анализ структуры доходов, расходов и прибыли, в ходе которого рассчитываются показатели горизонтального, вертикального и факторного анализа. Информационным обеспечением этого анализа является не только форма № 2, но и справка Расшифровка отдельных прибылей и убытков . [c.87]

V Оценка стоимости предприятия. Заключительной аналитической процедурой на этапе оценки эффективности организации является расчет стоимости предприятия, как единого имущественного комплекса, поскольку именно рыночная стоимость может служить комплексной обобщающей характеристикой эффективности бизнеса в целом. Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки. Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска. [c.310]

В соответствии с той определяющей ролью, какую играют для анализа финансовой устойчивости абсолютные показатели обеспеченности организации средствами для формирования запасов, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности оборотных активов собственными источниками ((юрмирования равный отношению величины собственных оборотных средств к сумме раздела II актива баланса организации (А 0). Его нормальное ограничение в развитой рыночной экономике имеет следующий вид k° > О,1. [c.345]

Смотреть страницы где упоминается термин Относительные показатели финансовой устойчивости и их анализ

: [c.344] [c.89] [c.69] [c.56]Смотреть главы в:

Финансовый анализ -> Относительные показатели финансовой устойчивости и их анализ