Налоговое прогнозирование предприятий-налогоплательщиков является частью финансового прогнозирования их деятельности и означает использование учетной и амортизационной политики предприятия, а также льгот по налогу и законных вычетов из налогооблагаемой базы для оптимизации налоговых платежей. [c.56]

Стоимость объектов основных средств, находящихся в унитарном предприятии на праве хозяйственного ведения или оперативного управления, погашается посредством начисления амортизации. Поэтому большую роль при формировании финансовой политики унитарного предприятия играет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки его производства, на сумму налога на имущество, а следовательно, на бухгалтерскую и налогооблагаемую прибыль предприятия. [c.121]

Особую роль в налоговом планировании играет выбор учетной политики предприятия. При этом большое значение имеет как метод определения выручки от реализации продукции, от которого во многом зависит периодичность уплаты налогов, так и метод фактической оценки себестоимости материальных ресурсов, списываемых в производство, оказывающих различное влияние на объект обложения налогом на прибыль. В такой же мере воздействуют на налого-облагаемую базу метод списания общепроизводственных расходов, амортизационная политика предприятий и т.д. [c.224]

Большую роль при формировании финансовой политики предприятия играет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки производства, на сумму налога на имущество, а следовательно, на уровень внереализационных расходов. Кроме того, сумма амортизации влияет и на налогооблагаемую прибыль предприятия. [c.267]

Глава 7. ВНЕОБОРОТНЫЕ АКТИВЫ И АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙ [c.163]

Амортизационная политика предприятий [c.177]

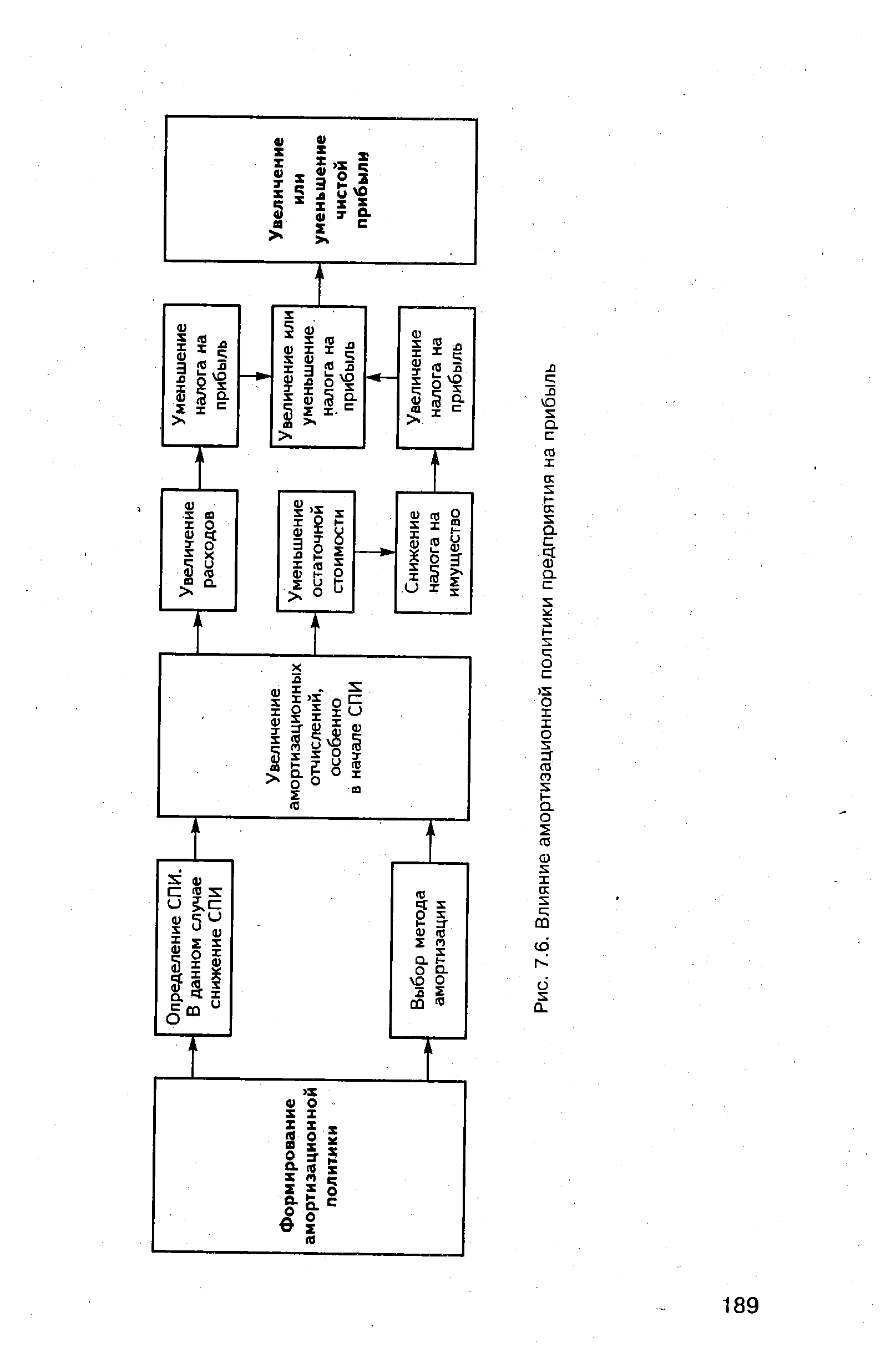

| Рис. 7.6. Влияние амортизационной политики предприятия на прибыль |  |

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического развития. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений. Вместе с тем, каждое предприятие имеет возможность индивидуализировать свою амортизационную политику, учитывая конкретные факторы, определяющие ее параметры. [c.198]

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, учитываются следующие основные факторы [c.198]

Использование метода ускоренной амортизации дает несомненный эффект и должно получить широкое распространение при формировании амортизационной политики предприятия. [c.200]

А Неотложность инвестиционных программ Амортизационная политика предприятия Коэффициент операционного левериджа [c.409]

Все перечисленные выгоды от использования ускоренных методов амортизации — это основа амортизационной политики предприятия. [c.138]

Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности выбора эффективной амортизационной политики предприятия своевременной реализации неиспользуемых активов реинвестирования временно свободных денежных средств. [c.52]

Сущность амортизационной политики предприятия определяется, прежде всего, тем, на какие цели использует предприятие свои амортизационные отчисления, какие применяет способы исчисления амортизационных отчислений, использует ли льготы в области ускоренного списания стоимости ОПФ (ускоренную амортизацию). [c.205]

Амортизационная политика — составная часть общей политики формирования финансовых ресурсов, заключающаяся в управлении амортизационными отчислениями от используемых основных средств и нематериальных активов с целью их реинвестирования в производственную деятельность. Основу амортизационной политики предприятия составляет применение различных методов амортизации активов. [c.264]

Следовательно, амортизационная политика предприятия в общем случае должна строиться таким образом, чтобы среднегодовая сумма амортизационных отчислений и чистой прибыли максимизировалась. [c.328]

Большую роль при формировании финансовой политики предприятия играет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что [c.189]

Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов. [c.58]

К внутренним относят, во-первых, объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции предприятия, жизненный цикл, продолжительность операционного цикла, сезонность производства и реализации продукции, система принятой учетной политики, амортизационная политика предприятия, неотложность инвестиционных программ, финансовый менталитет владельцев и менеджеров предприятия. Во-вторых, выделяют факторы, связанные с нарушением хозяйственной дисциплины (ценовые нарушения, нарушения условий труда и- требований к качеству продукции, ведущие к штрафам и экономическим санкциям, и др.). [c.330]

В свою очередь общая сумма амортизации основных средств зависит от количества объектов, их структуры, стоимости и норм амортизации. Стоимость основных средств может измениться за счет ввода в эксплуатацию более дорогих объектов и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия. Средняя норма может измениться из-за структурных сдвигов в составе основных средств и пересмотра норм амортизации [c.197]

Финансирование производственного развития нефтедобывающих предприятий в условиях недостатка этих средств предполагает необходимость изменения в современной амортизационной политике и, в первую очередь, эти изменения должны коснуться вопросов образования и использования амортизационного фонда. [c.15]

Как известно, в процессе воспроизводства основных производственных фондов и научно-технического развития предприятия важную роль играет амортизационная политика. При образовании и распределении амортизационных отчислений учитываются потребности предприятия в средствах, необходимых для обновления действующего оборудования. Учитывая значительный физический и моральный износ действующего технологического оборудования на нефтеперерабатывающих предприятиях, эти средства должны быть значительны. В настоящее время темпы обновления основных производственных фондов несколько замедлены из-за недостатка добавочных вложений. На НПЗ г. Уфы преобладают средства труда со сроком службы более 15 лет, которые уже возместили свою первоначальную стоимость. Амортизационный фонд формирует в среднем лишь 30 % оборудования технологических установок. Исследования также показали, что большинство активной части оборудования (печи, реакторы, колонны, теплообменники, компрессоры) тоже не участвуют в образовании амортизационного фонда. [c.49]

Учитывая, что прибыль является источником финансирования различных по экономическому содержанию потребностей как предприятия, так и государства, главная роль в процессе воспроизводства основного капитала должна отводится амортизационным отчислениям. Поэтому в условиях увеличения инвестиционных возможностей предприятий необходимы изменения в амортизационной политике, которые должны коснуться вопросов образования и использования амортизационного фонда. [c.50]

В период развивающихся рыночных отношений определяющим фактором развития производства становится научно-технический прогресс. Сильная изношенность основных фондов и выпуск конкурентоспособной продукции обусловливают необходимость производить ускоренное списание основных средств. Такая форма образования амортизационного фонда позволит в кратчайшие сроки накопить денежные средства для осуществления интенсивного воспроизводства основных фондов. В связи с применением ускоренных методов происходит отрыв величины амортизационных отчислений от величины износа. Амортизационный фонд вследствие этого приобретает обособленную форму существования, тем самым, расширяя финансовую базу инвестирования. Другим важным элементом амортизационной политики является проблема использования амортизационного фонда. В прежней экономической системе в процессе воспроизводства основных средств на первый план выдвигались физические параметры оборудования. В условиях рыночной экономики основное внимание должно уделяться финансовой стороне процесса восстановления средств труда. А это означает, что необходимо перейти к процессу восстановления основного капитала, что ставит вопрос как использовать деньги, предназначенные для возмещения основного капитала Система рыночного регулирования экономики должна предоставить предприятиям права для любых видов вложений, связанных с инвестированием. [c.50]

На основе вышеизложенного можно сделать вывод оптимизация амортизационной политики в рамках действующего законодательства является одним из важных рычагов увеличения внутренних источников финансирования инвестиций и соответственно повышения инвестиционного потенциала предприятий. При этом крайне важно отметить, что преимуществом данного подхода увеличения возможностей инвестирования в развитие предприятия является рациональное использование налогового законодательства без привлечения дополнительных ресурсов, в то время как финансирование инвестиций за счет внешних источников требует дополнительных затрат. При этом не нужно ограничиваться оптимизацией только амортизационной политики. Руководству предприятия необходимо заниматься рационализацией и прочих потенциальных источников инвестиционных ресурсов, в частности, прибыли. Комплексная оптимизация внутренних источников финансирования инвестиций может привести к существенному увеличению инвестиционного потенциала и инвестиционной привлекательности предприятий, в результате чего они могут добиться двух целей [c.142]

ОПТИМИЗАЦИЯ АМОРТИЗАЦИОННОЙ И НАЛОГОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ [c.55]

Амортизационная политика тесно связана с налоговой политикой. При формировании налоговой политики предприятие может значительно уменьшить базу налогообложения путем ускоренной амортизации основных средств. [c.55]

Методы начисления амортизации. Важную роль при формировании амортизационной политики играет выбор метода начисления амортизации, который определяет величину финансового результата деятельности предприятия. Прежде всего, необходимо провести сравнительный анализ методов начисления амортизации и выбрать наиболее приемлемый для данного предприятия. [c.58]

Счет 26 Общехозяйственные расходы предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Здесь накапливается информация о затратах на содержание общехозяйственного персонала, не связанного с производственным процессом, о накопленных амортизационных отчислениях по основным средствам управленческого и общехозяйственного назначения и т.п. Расходы, учтенные по счету 26, списываются в дебет счетов 20 и 23 или 90 (в соответствии с выбранной учетной политикой предприятия). Аналитический учет по счету 26 ведется по каждой статье соответствующих смет, центру ответственности и месту возникновения затрат. [c.73]

Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций (предприятий) с бюджетами разных уровней. Коммерческие организации всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику. Начисление амортизации по основным средствам, приобретенным до 1998 г., происходит по нормам, установленным законодательно. Законодательно определяется необходимость формирования и размер финансового резерва для акционерных обществ. [c.280]

Принцип материальной заинтересованности. Объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности -- извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников организации (предприятия) реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной обеспечить финансовыми ресурсами не только потребности государства, но и не снижать стимулы к предпринимательской деятельности, экономически обоснованной амортизационной политикой, созданием экономических условий для развития производства. [c.281]

Амортизация начисляется на нормативный срок службы основных средств. В амортизационной политике государства произошли существенные изменения, отвечающие требованиям сегодняшнего дня. Согласно Положению о бухгалтерском учете основных средств (ПБУ 6/97), утвержденному Министерством финансов России от 19 сентября 1997 г. № 65н, организации получили право самостоятельно определять срок полезного использования приобретаемого актива. Ранее такое право было предоставлено предприятиям только в отношении нематериальных активов. Использование этого права дает предприятию возможность полнее учитывать высокий уровень технического прогресса и своевременно обновлять основные средства. [c.295]

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т.д. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [c.219]

Скорость утраты внеоборотными активами своих первоначальных функциональных свойств под воздействием физического и морального износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в процессе операционной деятельности предприятия. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации различных видов операционных внеоборотных активов. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп операционных внеоборотных активов, характеризует амортизационную политику предприятия. [c.197]

Амортизационная политика предприятия представляет собой составную часть общей политики управления операционными внеоборотными активами, заключающуюся в индивидуализа- [c.197]

Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки — их объем и интенсивность, — являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия "налогового щита") доля чистой прибыли предприятия. [c.82]

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия и метода ее начисления. Средняя норма амортизации (НА) может измениться также из-за структурных сдвигов в составе фоддов [c.247]

Руднев Ю.А. Саприцкий Э.Б. Модели оптимизации амортизационной политики предприятий и оценка имущества. // Вопросы оценки. №3, 1998. [c.687]

Смотреть страницы где упоминается термин Амортизационная политика предприятий

: [c.163] [c.170] [c.198] [c.98] [c.362] [c.205] [c.171] [c.95]Смотреть главы в:

Управление финансами -> Амортизационная политика предприятий