Необходимо отметить, что в нашей стране в 20-е и 30-е годы действовал метод амортизации скважин, примерно соответствующий кривой падения дебитов при срС Ке службы скважин по районам 5 лет и 4 года. [c.47]

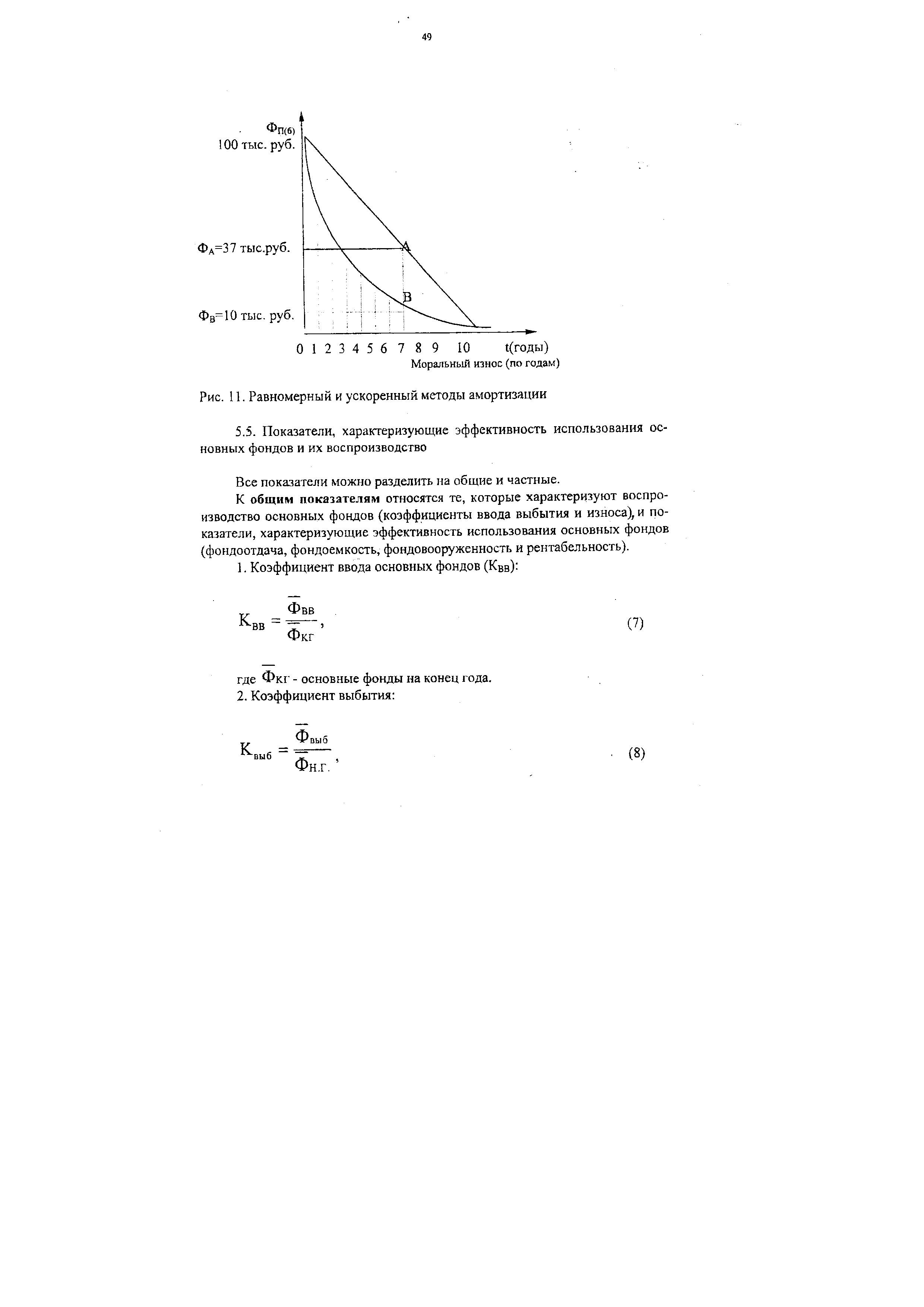

Кроме равномерного начисления амортизации, существует ускоренное начисление, которое проводится более быстрыми темпами по сравнению с нормативным методом амортизации. [c.48]

Предприятия могут применять ускоренный метод амортизации в том случае, когда выпускается или используется вычислительная техника, новые прогрессивные приборы, организуются малые предприятия, при этом расчет может вестись или равномерно, или по убывающей. [c.48]

| Рис. 11. Равномерный и ускоренный методы амортизации |  |

С учетом сказанного в работе производится сравнение притоков средств на предприятие за счет использования линейного и нелинейного методов амортизации. Расчеты на n-й год использования основных средств производятся по следующим формулам [c.140]

Линейный метод амортизации [c.140]

Как следует из вышеприведенного рис. 2, нелинейный метод амортизации позволяет увеличить накапливаемые предприятием амортизационные отчисления на протяжении всего срока использования оборудования. Поскольку амортизационные отчисления относятся на себестоимость продукции (работ, услуг) и соответственно снижают прибыль предприятия и величину начисленного налога на прибыль, то позволяют за счет неуплаты части налога, которая потенциально могла быть начислена, увеличить денежный поток на величину недоначисленного [c.140]

Таким образом, применение нелинейного метода амортизации влияет на увеличение денежного потока предприятия за счет снижения налогов на имущество и на прибыль по сравнению с линейным. Расчеты увеличения денежного потока при использовании нелинейного метода амортизационных отчислений (расчет производится с допущением, что в результате увеличения амортизационных отчислений предприятие не станет работать убыточно) производятся по следующей формуле [c.141]

ДПт - разница денежного потока при применении нелинейного метода амортизации по сравнению с линейным за m лет [c.141]

Сн.лл - остаточная стоимость имущества при линейном методе амортизации на начало 1-го года [c.141]

Сн.ул - остаточная стоимость имущества при нелинейном методе амортизации на начало i-ro года [c.141]

Ay.i - величина амортизации, начисленной при нелинейном методе амортизации в i-й год [c.141]

На рис. 3 представлено увеличение денежного потока предприятия за счет применения нелинейного метода амортизации по сравнению с линейным, рассчитанное по формуле (3). [c.141]

Приведенные в таблице расчеты показывают, в какой степени ускоренные методы амортизации влияют на текущие финансовые результаты. Для оборудования со сроком службы 12 лет, начиная с 7-го года коэффициент В принимает отрицательное значение. В данном случае ЭПР = 1000 (-0,2) 100 = -2 руб., т.е. происходит прирост налоговых платежей предприятия в бюджет на 2 руб. [c.65]

Рассматриваемый критерий основан на показателе прибыли — по сути, в этом он единственный из всех критериев, которые мы будем обсуждать далее. В главе 7 отмечалось, что прибыль — не лучшая база для оценки финансовых последствий принятия решений. На ее величину, в частности, может повлиять выбор метода амортизации (сам по себе несколько субъективный). Поэтому критерии лучше строить на основе оценок денежных потоков, это исключит необходимость прибегать к компетентной экспертизе. [c.443]

Для стимулирования развития высокотехнологичных отраслей организациям предоставлено право осуществлять ускоренную амортизацию активной части основных фондов. Ускоренная амортизация регламентируется правительственными решениями и применяется в приоритетных отраслях и сферах деятельности наряду с линейным и регрессивным методами амортизации. [c.255]

При линейном методе амортизация начисляется по фиксированным нормам в течение всего срока службы оборудования. При использовании регрессивного метода начисления амортизации в начале амортизационного периода устанавливается высокая норма амортизации, которая затем постепенно снижается. [c.255]

Для расчета амортизации (износа) взят срок эксплуатации 14 лет применяется прямолинейный метод амортизации. [c.392]

В качестве примера рассмотрим содержание международного стандарта финансовой отчетности МСФО 4 Учет амортизации . Этот стандарт содержит следующие разделы Область применения , Определения , Амортизация , Срок полезной службы , Ликвидационная стоимость , Методы амортизации , Раскрытие информации , Дата вступления в силу . [c.43]

Выбранный метод амортизации применяется последовательно в течение учетного периода практически без изменения. Если в отчетном периоде метод амортизации изменяется, результат обязательно выражается количественно и указываются причины такого изменения. Для обеспечения сопоставимости результатов деятельности организации за разные периоды необходимо использовать один и тот же метод амортизации независимо от уровня прибыльности и налоговых условий. [c.45]

Выбрать метод амортизации (линейный или нелинейный) для амортизируемого имущества (кроме зданий, сооружений и передаточных устройств, входящих в восьмую—десятую амортизационные группы). [c.177]

Понятие внеоборотных активов, их характеристика и структура, а также методика анализа с помощью системы аналитических коэффициентов были изложены в разделах 5.9 и 7.1. Кроме того, по каждому виду активов этой группы можно проводить стандартный анализ их движения, схема которого представлена в разделе 3 отчетной формы Приложение к бухгалтерскому балансу . В подавляющем большинстве случаев основной удельный вес во внеоборотных активах занимают основные средства, поэтому с позиции формирования у пользователей (инвесторы, аналитики) реального представления об имущественном и финансовом положении предприятия, а также с позиции оптимизации финансовых результатов значимым является обоснование того или иного метода амортизации. Существуют два подхода к производству амортизационных отчислений равномерная и ускоренная амортизации. Равномерная амортизация чаще всего дает относительно более высокое значение текущей операционной [c.426]

Второй вариант ориентирован на то, чтобы при расчете амортизационных отчислений вести точный учет числа месяцев эксплуатации объекта в первом году. В этом случае могут быть разработаны унифицированные нормы, однако эти нормы в рамках одного класса будут варьировать в зависимости от месяца постановки актива на учет, т.е. общее число таких норм увеличится в двенадцать раз по сравнению с первым вариантом. Можно, конечно, и не разрабатывать унифицированные нормы, предоставив бухгалтеру самому применять счетные алгоритмы выбранного метода амортизации, однако, учитывая менталитет отечественных бухгалтеров и их привычку пользоваться табулированными нормами, такой подход вряд ли приемлем. [c.510]

А - распределение амортизационных отчислений при прямолинейном методе Z - расходы на ремонт объектов основных средств (возрастают по мере срока эксплуатации) (А + Z) - суммарный доход на ремонт и амортизационные отчисления при прямолинейном методе начисления амортизации А — распределение стоимости объектов основных средств S по убывающим показателям ускоренной амортизации (А + Z) - постоянный по периодам суммарный доход на ремонт и амортизационные отчисления при ускоренных методах амортизации t - период эксплуатации. [c.267]

По мнению авторов [130. С. 333], никакие теоретические рассуждения не дают оснований для предпочтения ни одного из известных методов амортизации, ни один из них не лучше другого во всех отношениях. Потому большинство организаций для целей финансовой отчетности предпочитает самый простой подход - линейный метод. [c.271]

Учетная политика возникает, когда бухгалтер, помимо констатации объективных хозяйственных процессов (например, выплата денег), не имеющих альтернативного толкования, начинает допускать предположения о наличии определенных условий или не существующих в реальности событий (например, исчисление финансового результата или распределение накладных расходов), чтобы получить информацию, необходимую главным образом для анализа эффективности работы предприятия. И как только это происходит, отчетные данные превращаются из фотографии в картину хозяйственного процесса, в которой неизбежно присутствуют субъективные представления ее автора. При этом сколько бухгалтеров - столько и мнений. Одни признают себя сторонниками первоначальной стоимости, поскольку она объективна, другие провозглашают рыночную, поскольку последняя считается критерием оценки эффективности работы предприятия, третьи — ликвидационную, так как именно она позволяет рассчитать реальную платежеспособность. Или, к примеру, начисление амортизации. Кто может однозначно ответить на вопрос какой метод амортизации лучше И нужно ли задавать такой вопрос [c.542]

Начисленная ускоренным методом амортизация используется только по целевому назначению — на приобретение новых-основных средств. Нецелевое использование влечет за собой включение в налогооблагаемую базу суммы начисленной дополнительно амортизации. [c.34]

При методе начисления амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным ст. 259 НК РФ. При использовании кассового метода — амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период, только по оплаченному налогоплательщиком имуществу, используемому в производстве. [c.48]

ПРАКТИЧЕСКИЙ СОВЕТ. Не менее чем за два месяца до начала применения ускоренной амортизации следует поставить в известность об этом налоговые органы кроме того, объектом применения данного способа могут быть только высокотехнологичные производственные средства производственного назначения. При этом в учетной политике следует привести расчет, который начинался бы со слов Введение ускоренной амортизации приведет к предполагаемому снижению прибыли на... . Однако следует учесть, что в российской практике для целей налогообложения применяются линейный и ускоренный методы амортизации. [c.152]

РАЗЛИЧНЫЕ МЕТОДЫ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ [c.117]

В соответствии со стандартом 38 компании могут использовать три метода амортизации нематериальных активов метод равномерного начисления, метод уменьшающего остатка и метод единиц продукции. В то же время, подчеркивается приоритет метода равномерного начисления амортизации. Стандарт отмечает, что применяемый метод амортизации должен отражать график потребления компанией экономических выгод от актива. Если такой график не может быть надежно определен, то должен использоваться метод равномерного начисления (параграф 88 МСФО 38). [c.172]

Согласно параграфу 94 МСФО 38, метод амортизации должны пересматриваться, по крайней мере, на конец каждого финансового года . Если произошло значительное изменение в расчетном графике поступления экономических выгод от актива, метод амортизации должен быть изменен для отражения изменений этого графика. Такие изменения должны учитываться как изменения в учетных оценках согласно МСФО 8 Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике путем корректировки амортизационных отчислений за текущие и будущие периоды. [c.173]

МСФО 38 позволяют предприятию проводить более гибкую политику в отношении периода и метода амортизации. Так, стан- [c.174]

Высока вероятность, что величина нематериальных активов, признанных в соответствии с российскими правилами учета может оказаться завышенной, а величина расходов — заниженной. Рассмотрим в качестве примера учет деловой репутации организации. Поскольку в России процессы поглощения предприятий идут весьма активно, данная статья в отчетности приобретает все более существенное значение, поскольку порядок ее учета влияет не только на структуру и величину активов, но и на финансовые результаты — в зависимости от принятого метода амортизации. Например, по российским правилам деловая репутация должна амортизироваться в течение двадцати лет, независимо от срока ее полезного использования, в то время как по МСФО амортизационный период определяется именно исходя из этого срока, который не может превышать двадцать лет, но может быть короче. Соответственно, размер амортизационный отчислений непосредственно влияет на величину остаточной стоимости активов и расходов предприятия и, соответственно, на финансовый результат. В России величина активов может оказаться завышенной, а расходов — заниженной в случае, если экономический срок службы деловой репутации меньше 20 лет. [c.175]

Параграфом 107 МСФО 38 Нематериальные активы установлены требования к раскрытию информации в финансовой отчетности. Стандарт требует раскрытия информации по каждому классу нематериальных активов, то есть группе активов, сходных по характеру и применению в операциях компании. Должны быть раскрыты сроки полезной службы или применяемые нормы амортизации, методы амортизации, балансовая стоимость и накопленная сумма амортизации на начало и конец периода. Необходимо осуществить сверку балансовой величины нематериальных активов на начало и конец отчетного периода раскрыть поступления и выбытия нематериальных активов, результаты переоценки и обесценения, величину амортизации, признанную в течение периода и другие изменения в балансовой стоимости в течение периода. Информация о внутренне созданных нематериальных активах и приобретенных нематериальных активах должна быть раскрыта отдельно. [c.176]

В соответствии с МСФО 16 используемый метод амортизации должен отражать схему, по которой компания потребляет экономические выгоды, получаемые от актива. [c.235]

Международные стандарты выделяют следующие методы амортизации [c.235]

Протрессивные (увеличивающиеся во времени) методы амортизации нецелесообразно применять в нефтедобычи, т.к. амортизационные отчисления аккумулируются в период падающей добычи, что отрицательно сказывается на экономических показателях разработки месторождения. [c.15]

Важно подчеркнуть, что при использовании подобных методов амортизации выигрыш заключается в том, что в первые годы эксплуатации и списания актива сумма годовых амортизационных отчислений относительно завышена, что приводи к уменьшению прибыли и, соответственно, налога на прибыль. Однако в последние годы списания актива картина меняется на прямо противоположную — величина годовых амортизационных отчислений уже становится меньшей, чем могла бы быть при равномерной амортизации, т.е. возрастает прибыль, увеличивается налог. Таким образом, в итоге коммерческая организация уплатит ту же самую сумму налога, но она будет перераспределена во времени, т.е. в первые годы коммерческая организация как бы получает бесплатный кредит от государства. Чтобы получить выгоду от ускоренной амортизации, коммерческая организация должна с толком воспользоваться полученным кредитом чаще всего его используют для интенсификации процесса обновления основных средств. Легко видеть, что однозначной оценки того, какой метод более целесообразен к применению, дать нельзя при соста.влении отчетносги для предоставления ее акционерам выгоднее использовать метод равномерной амортизации, поскольку выше прибыль при составлении отчетности для налоговых органов — выгоднее ускоренная амортизация. Не случайно нередки случаи, когда в компаниях одновременно используется несколько методов списания. [c.505]

Различают арифметически и геометрическн-дегрессивные методы амортизации. Первые характеризуются тем, что размер амортизационных отчислений уменьшается год от года на одинаковую величину — сумму дегрессии (d) [c.268]

МСФО позволяют предприятию проводить более гибкую политику в отношении определения срока полезного использования нематериальных активов. Заметим, что согласно МСФО период и метод амортизации должны пересматриваться, по крайней мере, на конец каждого финансового года. С одной стороны, это способствует более достоверному представлению информации в отчетности, составленной по МСФО, чем в соответствии с российскими нормативными актами. С другой стороны, более гибкая политика в отношении срока полезного использования нематериальных активов, в конечном итоге, позволяет избежать списания недоамортизированных нематериальных активов, если реально их использование предприятием прекращается (мы не имеем ввиду случаи продажи и иного отчуждения нематериальных активов). [c.172]

Смотреть страницы где упоминается термин Методы амортизации

: [c.427] [c.549] [c.141] [c.175] [c.177]Смотреть главы в:

Управление финансами -> Методы амортизации

Применение MathCad 2000 в решении экономических задач -> Методы амортизации