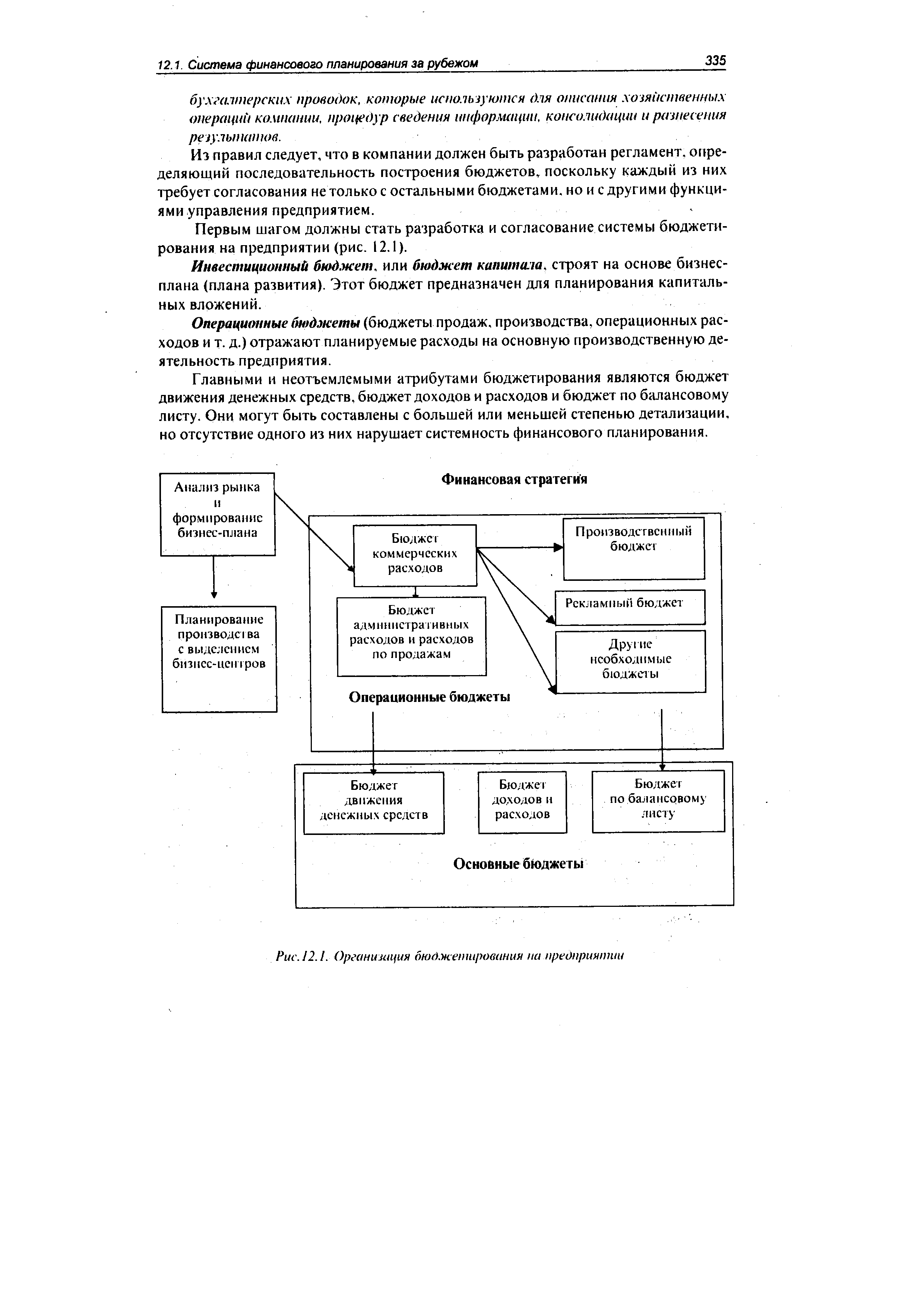

| Рис. 12.1. Организация бюджетирования на предприятии |  |

В целях организации системы бюджетирования на предприятии следует выделять четыре центра ответственности (центра принятия управленческих решений) (далее — ЦО) [c.412]

Технология постановки и организации финансового планирования и бюджетирования на предприятии с использованием программной системы Бюджеты предполагает рассылку программы бюджетов ЦФО (ЦФУ) в каждый центр финансовой ответственности (учета). После заполнения и утверждения соответствующими службами центров финансовой ответственности (учета) бюджетов своего ЦФО (ЦФУ) соответствующий файл любым удобным способом (на дискетах, по локальной сети, через Интернет) передается в головной офис для консолидации. Служба финансового планирования головного офиса консолидирует бюджеты всех ЦФО (ЦФУ), анализирует сводные бюджеты предприятия и вырабатывает при необходимости указания и рекомендации по корректировке бюджетов какого-либо ЦФО (ЦФУ). Указания и рекомендации передаются для исполнения в подразделения. Скорректированные файлы бюджетов ЦФО (ЦФУ) возвращаются в головной офис для замены данных в сводных бюджетах предприятия. И так далее... [c.320]

Завершающим этапом при постановке бюджетирования на предприятии является автоматизация финансовых расчетов, которая предполагает как составление прогнозных расчетов, так и постановку финансового учета и контроля. Здесь очень важным является правильный выбор программного обеспечения автоматизации финансового планирования на предприятии, которое будет адаптировано к специфике организации. [c.500]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

Система финансового планирования и бюджетирования, организации финансового контроля на предприятиях послужила темой раздела III. [c.8]

Автоматизация бюджетирования бесполезна, если полноценного бюджетирования (как методологии и управленческой технологии) на предприятии нет. Поэтому прежде чем думать о том, какой компьютерной программе отдать предпочтение, стоит разобраться с организацией внутрифирменного финансового планирования, т. е. проработать бюджетирование как управленческую технологию. При этом всегда нужно помнить, что без компьютеризации и автоматизации бюджетирование не может быть полноценным. Что никакой самый полный и красивый органайзер сам по себе не заменит простую считалку , без которой внутрифирменные бюджеты будут вызывать у участников бюджетного процесса (у руководителей и исполнителей) лишь тоску зеленую. Как заявил один из представителей консультативной фирмы Юни-кон , занимавшийся вопросами постановки управленческого учета на Владимирском заводе химического машиностроения, бюджетирование что называется пошло на предприятии, т. е. стало всерьез восприниматься и использоваться руководителями и подчиненными только тогда, когда были успешно решены вопросы автоматизации. [c.312]

Контроллинг как система управления будущим играет особую роль в обеспечении длительного функционирования предприятия и его структурных единиц. Сердцевиной системы является сопоставление плановых и фактических значений контролируемых показателей, основанное на плане развития и бюджетировании предприятия. По мере развития системы управления на предприятии контроль и управление уступают место самоконтролю и самоуправлению в конкретной организационной единице. При этом соблюдается цикл поддержки управленческих решений "план - организация выполнения - учет- контроль - анализ - регулирование" на каждом из трех уровней стратегическом, оперативном и тактическом. [c.103]

Как и вся система бюджетирования в целом, калькулирование по нормативным затратам (стандарт-костинг) может быть более или менее формализованным в зависимости от характера организации. Особенно заметными будут различия применения этого метода в производственных предприятиях и организациях сферы услуг. Для того чтобы тактические бюджеты были эффективным инструментом планирования, всегда необходима некоторая, хотя бы и приблизительная оценка удельных нормативных затрат (т.е. на оперативном уровне). Рассмотрим более подробно достоинства такой оценки. [c.557]

В результате сложившаяся в подобных условиях на многих российских предприятиях система внутрифирменного планирования, не привязанная к настоящему бюджетированию, не позволяет их руководителям четко ставить конкретные цели перед своими организациями (прежде всего в финансовых терминах), выстраивать стратегию бизнеса на основе роста его капитализации и т.п. Очень часто неправильно выбраны критерии оценки достигнутых хозяйственных результатов и, следовательно, неверно выстроены целевые показатели плана. Например, руководители большинства крупных нефтегазодобывающих компаний в России, как правило, требуют от менеджеров входящих в их состав дочерних предприятий обеспечения определенного уровня рентабельности производства вместо доходности активов или роста капитализации (еще раз вспомним благополучно лопнувший от высасывания финансовой крови своих нефтедобывающих компаний холдинг Сиданко ). Эти показатели закладываются в бизнес-планы дочерних структур и являются основой для планирования инвестиций и оценки руководителей и специалистов. Такая система внутрифирменного планирования даже не предполагает многовариантный анализ финансовых последствий реализации намеченных планов, не предусматривает анализ различных сценариев изменения финансового состояния предприятия или фирмы, оценку финансовой устойчивости бизнеса к изменяющимся условиям внешней хозяйственной среды. Здесь этого не требуется. Достаточно заданий по объему выкачиваемых финансовых средств. [c.11]

Есть еще одна причина, по которой внедрение полноценного бюджетирования у нас сталкивается с большими трудностями. Это вопросы организации внутрифирменного бюджетирования. Почему-то считается, что для постановки бюджетирования достаточно разработать основные бюджетные формы, раздать их исполнителям, а еще лучше купить готовую компьютерную программу, и бюджетирование заработает. Но не тут-то было. Любое наведение дисциплины на производстве порождает конфликт интересов, тем более наведение финансовой дисциплины путем ограничения с помощью бюджетирования аппетитов отдельных структурных подразделений предприятия или фирмы и их руководителей. И успех внедрения бюджетирования в одной отдельно взятой компании будет зависеть от тщательности проработки всех регламентов и процедур составления и контроля исполнения бюджетов, а также от уровня квалификации и подготовки специалистов, отвечающих за бюджетирование. [c.14]

В сознании российских людей бюджет представляет собой категорию государственного управления, по поводу которой ведутся дебаты между Правительством и Государственной Думой. За рубежом бюджет является категорией прежде всего бытовой бюджет семьи или финансовый план компании, т. е. утвержденный ее руководителями прогноз финансового состояния фирмы, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные целевые финансовые показатели. Бюджет — это и запланированные финансовые сметы, и прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций), условия их получения и т. п. Бюджет предприятия или фирмы — это финансовый план, т. е. выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование — это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам. [c.22]

Бюджетирование необходимо для того, чтобы правильно оценивать финансовое состояние предприятия или фирмы, в том числе в разрезе различных центров учета, по отдельным бизнес-единицам или направлениям хозяйственной деятельности, для того чтобы точно распределить доходы, расходы, затраты и ответственность за соблюдение соответствующих показателей как по видам бизнеса, так и по структурным подразделениям (отделам и службам) компании. Поэтому основные и операционные бюджеты могут разделяться также на бюджеты структурных подразделений (центров прибыли, центров финансовой ответственности и т.п.) и сводные (консолидированные) бюджеты, обобщающие финансовую информацию для организации в целом. [c.172]

Очень часто система внутрифирменного бюджетирования не может функционировать самостоятельно после того, как консультанты покинут компанию. Д. Жданов в этой связи подчеркивает Для того, чтобы финансовые планы в дальнейшем не отторгались предприятием, а бюджетирование продолжало успешно функционировать и без консультанта, необходимо основные усилия направлять не на решение проблем методологии, не на достижение адекватности бюджетов. Этого, как правило, достичь не удается. Главное — обучить работников соответствующих служб организации производства и текущей деятельности на основе использования принципов финансового планирования. [c.299]

В рамках программы на основе уникальных методик и системы компьютерных тренингов предполагается обучить слушателей методам и практическим процедурам постановки и Организации внутрифирменного бюджетирования, финансового планирования и управленческого учета, реструктуризации бизнеса, технологии составления, обработки и консолидации различных видов бюджетов, разработки мер по повышению финансовой устойчивости предприятия в условиях повышенной неопределенности, организации внутрифирменного бюджетирования, системам контроллинга, процедурам бюджетного контроля. [c.398]

Планирование стратегии предполагает выполнение таких подфункций, как прогнозирование, разработка стратегии и бюджетирование. Прогнозирование предшествует собственно составлению стратегических планов. Оно основывается на проведении анализа широкого круга внутренних и внешних факторов-условий функционирования предприятия с целью предвидения возможности развития и оценки риска. Систематический прогноз позволяет выработать обоснованный подход к стратегии предприятия. В прогнозировании традиционно используются три измерения время (как далеко вперед мы пытаемся заглянуть ), направление (каковы тенденции будущего ), величина (насколько существенны будут перемены ). С учетом результатов проведенного анализа руководство предприятия формулирует миссию (сферу бизнеса, глобальную цель), определяет перспективы развития организации и разрабатывает стратегию. Увязка стратегических целей предприятия с результатами деятельности отдельных подразделений осу- [c.13]

В этой главе мы рассмотрели общие вопросы бюджетирования в организациях, обратив большое внимание на понимание роли мотивации в процессе бюджетирования. Кроме очевидных целей планирования и контроля, мы указали ряд причин, по которым фирмы занимаются бюджетной деятельностью. В частности, мы обратили внимание на "стабилизирующее" влияние бюджета внутри предприятия, где группы, имеющие различные интересы, могут обосновывать свои требования по ресурсам и далее рассматриваться на основании их конечной производительности. [c.448]

Эффективное управление финансами включает финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес-планирование, разработка инвестиционных проектов, организация управленческого учета, комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоления возможного банкротства предприятия. [c.4]

Существуют версии программ для бюджетного планирования только кассового бюджета и контроля расчетов с поставщиками и потребителями - "Платежный календарь", а также версии, позволяющие охватить бюджетами всю деятельность организации- "Красный директор". Кроме систем бюджетирования, фирма выпускает программные продукты для комплексной автоматизации учетной деятельности на предприятии для операционной системы Windows в идеологиях файл-сервер и клиент-сервер. Каждая из таких программ снабжена отдельным модулем по бюджетному планировани ю. [c.17]

На российском рынке специализированные профессиональные системы для бюджетирования разрабатывает фирма "Бизнес Микро" (Санкт-Петербург). Существуют версии для бюджетного планирования только кассового бюджета и контроля расчетов с поставщиками и потребителями - "Платежный календарь", а также версии, позволяющие охватить бюджетами всю деятельность организации, - Красный директор". Кроме систем бюджетирования, фирма выпускает программные продукты для комплексной автоматизации учетной деятельности на предприятии для операционной системы Windows в идеологиях файл-сервер и клиент-сервер. Каждая из таких программ снабжена отдельным модулем по бюджетному планированию. [c.209]

Немало трудностей встречается и в сфере организации бюджетирования. Прежде всего стоит вопрос кто должен составлять бюджеты и какие именно В большинстве опрошенных предприятий и фирм существует практика, когда бюджеты доходов и расходов составляются планово-экономическими службами, а бюджеты движения денежных средств — финансовыми отделами. Ничего хорошего из этого не выходит. Теряются и оперативность учета и контроля за исполнением бюджета, и качество финансового анализа. Если на первых порах постановки бюджетирования такой подход еще приемлем (прежде всего из-за отсутствия должного опыта и знаний у специалистов), то по мере развития внутрифирменного финансового планирования предпочтительнее все вопросы бюджетирования сосредоточить в одной, специализированной службе. Это обстоятельство отмечали представители всех предприятий, особенно ОАО НТМК и Алтайкокс , где опыт раздельной организации бюджетирования обернулся серьезными проблемами в области контроллинга. [c.301]

Рыночная экономика требует качественно новых подходов к вопросам финансового планирования на предприятии. Многие проблемы внутрифирменного финансового планирования могуг решаться посредством применения новых современных технологий планирования. Для организации наиболее эффективного финансового планирования в отечественной практике все чаще используется система бюджетирования. [c.475]

Для того чтобы обеспечить применение финансовых принципов управления, в пакетах предусмотрена настраиваемая система бюджетирования. Количество и иерархия бюджетов, как правило, достаточны для построения стройной системы финансового управления. Многовариантность организации логистики, производства, сервиса и других деловых процессов на реальном предприятии также обеспечивается в этих пакетах. Некоторые фирмы-производители не ограничиваются имеющейся функциональностью и приобретают более продвинутые программы, включая их в свой пакет (например BAAN приобрел Hiperian, Manta и некоторые другие пакеты) с целью быстрого увеличения его мощности. [c.524]

Бюджетирование начинается с разработки главного бюджета, т. е. плана производственно-финансовых операций, составляющих деятельность предприятия на бюджетный период. Бюджет не имеет стандартизованной формы (в отличие от бухгалтерской финансовой отчетности). Бюджет должен представлять информацию доступно и ясно, чтобы его содержание было понятно пользователю. Бюджет может не содержать одновременно данных о доходах и расходах, нет необходимости, чтобы они были сбалансированы. Например, в бюджете закупок материалов представлены сведения только о планируемых расходах сырья и полуфабрикатов. Структура бюджета зависит от объекта планирования, размера организации и степени квалификации разработчиков. Детализированные бюджеты составляются на один год с подразделением их на кварталы, месяцы или 13 четырехнедельных периодов. [c.96]

Смотреть страницы где упоминается термин Организация бюджетирования на предприятии

: [c.300] [c.15] [c.545] [c.564] [c.415]Смотреть главы в:

Управление финансами -> Организация бюджетирования на предприятии