Определить увеличение фонда оплаты труда, если для данного нефтеперерабатывающего завода вновь установлен районный коэффициент, равный 1,2. Структура фонда оплаты труда (в тыс. руб.) на НПЗ приведена ниже. [c.152]

Таким образом, необходимо определить приоритеты мотивации персонала на основе общей корпоративной стратегии, структуры трудовых ресурсов, конкурентных позиций компаний на рынке трудовых ресурсов желательной структуры фонда оплаты труда и компенсаций (его постоянной и переменной составляющей). [c.53]

Если нормативный фонд Фн обеспечивает соблюдение достигнутого и согласованного уровня оплаты труда при выполнении договоров и плановых заданий, то фонд поощрения Фп является источником роста заработка всех групп сотрудников в соответствии с реальным ростом эффективности и прибыльности. Предлагаемая структура фондов оплаты труда создает условия для того, чтобы наибольший рост доходов был у тех, кто активно участвует в разработке и реализации новых технических и организационных решений. [c.136]

В новых условиях планирования и экономического стимулирования предприятиям предоставляются более широкие права использования основных и оборотных фондов. Как уже говорилось, значительно сокращено количество плановых показателей, утверждаемых предприятию в централизованном порядке, в связи с чем резко возросла роль коллектива в разработке планов. Штаты, их структура, формы оплаты труда, показатели и размеры премирования также становятся компетенцией предприятия. Отменяется регистрация в финансовых органах штатов, окладов и смет административно-управленческих расходов. Увеличивается часть амортизационных отчислений, предоставляемая на капитальный ремонт основных фондов и приобретение нового оборудования. Предприятия получили право реализовать избыточное оборудование и другие средства производства. [c.272]

Фонд оплаты труда формируется остаточным путем уже после того, как из арендного дохода образованы другие фонды. Для его распределения разрабатывают внутризаводское положение, учитывающее специфику производства на предприятии, профессионально-квалификационную структуру кадров, цели и задачи материального стимулирования работников отдельных подразделений. Механизм материального стимулирования будут совершенствовать по мере развития арендного хозрасчета. [c.57]

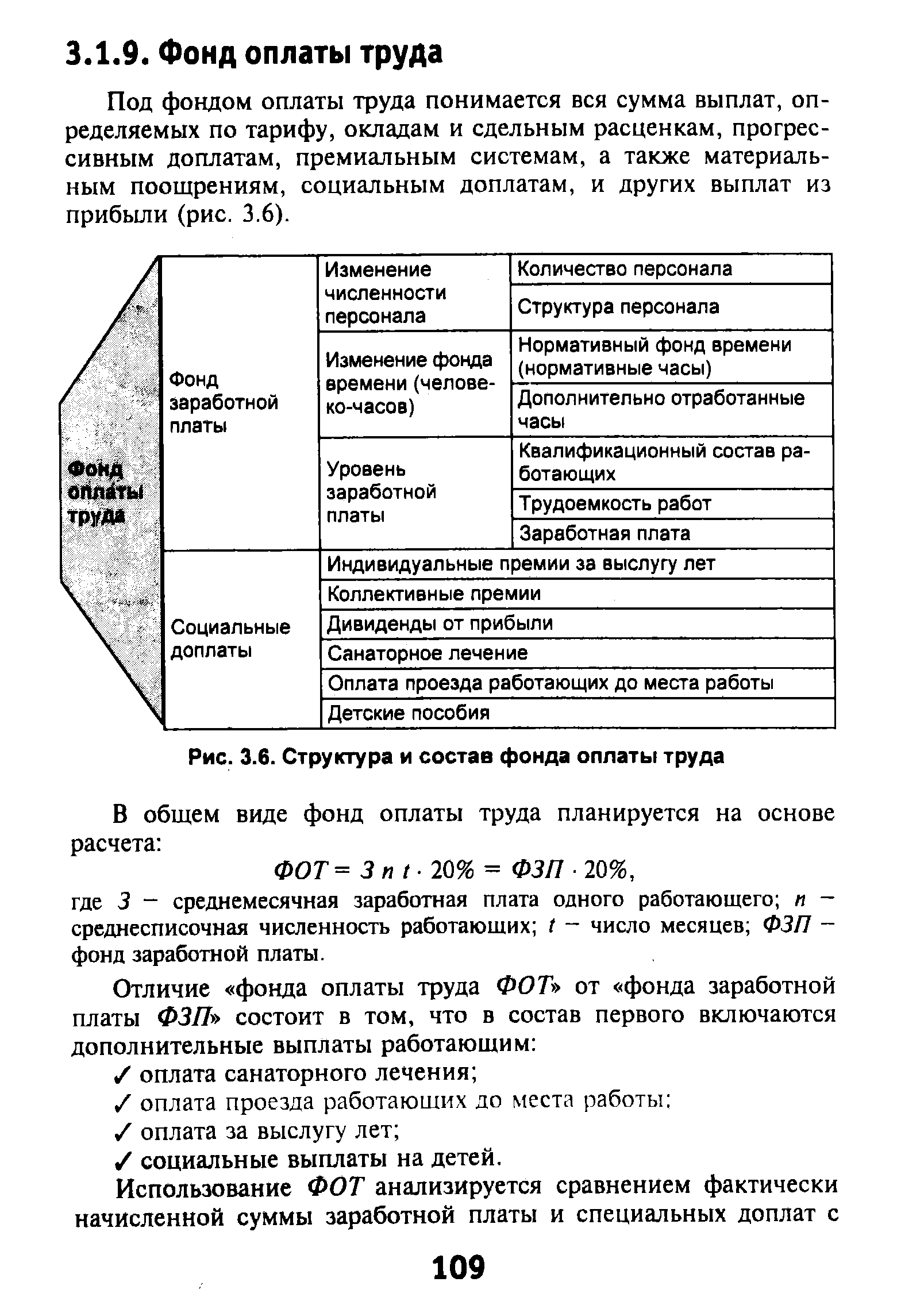

| Рис. 3.6. Структура и состав фонда оплаты труда |  |

Описание организации — общая характеристика. В этом разделе приводится следующая информация точное название, координаты, реквизиты, организационно-правовая форма, сведения о распределении акций и доле участия государства в собственности, производственная и организационная структура предприятия с указанием численности персонала в каждом подразделении, виды деятельности, ассортимент и объем выпускаемой продукции, объем экспорта, динамика фонда оплаты труда и средней [c.138]

Тем не менее после кризисных потрясений в августе 1998 г. активность вкладчиков капитала из-за рубежа на территории РФ понизилась. По состоянию на 1 января 1999 г. в России действовали 11 252 совместные и иностранные коммерческие структуры с размером взносов в уставный капитал в 80,5 млн руб., в том числе доля взносов зарубежных инвесторов составила 57,8%. Среднесписочная численность работников в них составила 969 тыс. чел., или 1,5% общей численности занятых в сфере производства и услуг в РФ. Среднегодовой фонд оплаты труда одного работающего составил 17,4 тыс. руб. (14,5. тыс. руб. по России). Объем произведенной продукции на одного работающего в промышленности составил 168,9 тыс. руб. (123,7 тыс. руб. по России). Объем производства товаров и услуг в коммерческих организациях с участием иностранных инвестиций составил 215,7 млн руб., в том числе в промышленности - 120,4 млрд руб. [c.250]

На основании данных табл. 6.3 можно сделать вывод, что заработная плата всех категорий персонала по сравнению с прошлым годом возросла. В целом фонд заработной платы увеличился на 10 783 тыс.р. Вместе с тем по сравнению со сметой получена экономия фонда заработной платы в сумме 9046 тыс.р. Уменьшение заработной платы по сравнению с запланированной величиной произошло по всем категориям промышлен-но-производственного персонала, что свидетельствует о недостаточно точном планировании фонда заработной платы. Наибольший удельный вес (более 60 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих, однако его доля по сравнению как с прошлым годом, так и со сметой несколько снизилась и в то же время возросла доля заработной платы служащих, в том числе руководителей и специалистов. Структура [c.282]

Чтобы избежать искусственного удорожания кредитов банков вследствие компенсации некоторыми кредитными организациями своих чрезмерно высоких управленческих расходов за сче т процентных ставок по кредитам, устанавливается ряд ограничений. Определено, что управленческие расходы банков (в том числе фонд оплаты труда) должны включаться в стоимость кредитов лишь в пределах сумм, определенных с помощью ограничивающих ориентиров. Значения этих ориентиров устанавливаются в соответствии с представлениями о наиболее оптимальной структуре расходов банка. Абсолютный размер ориентиров в данной методике определяется эмпирическим путем, исходя из средних значений доли управленческих расходов в доходах наиболее рентабельных банков региона. [c.158]

Дальнейший анализ использования фонда оплаты труда предполагает изучение его состава и структуры по каждой категории работников. Анализ структуры и состава фонда оплаты труда позволяет вскрыть причины образования перерасхода средств и выявить резервы сокращения расходов на оплату труда. [c.117]

Фонд оплаты труда анализируется по категориям и видам выплат. Зависимость выплат от объема и структуры выпуска продукции подсказывает сравнение их в динамике не только в абсолютном, но и в относительном выражении (табл.4.12). [c.117]

Нормы по трудоемкости и расценки на продукцию и услуги ЗАК Утвержденный план по численности работающих и фонду зарплаты по категориям - Коррективы по плановой численности и фонду зарплаты за отчетный период Данные о фактической среднесписочной численности по категориям работающих Среднемесячную зарплату по категориям работающих Утвержденное задание по снижению трудоемкости выпускаемой продукции в разрезе модификаций автомобилей по ЗАК Проект раздела годового бизнес-плана ЗАК, касающегося характеристики, организационной структуры ЗАК, а также потребности в трудовых ресурсах и фонду оплаты труда Процент выполнения норм выработки производственных рабочих в целом по ЗАК и в разрезе подразделений Утвержденный годовой бизнес-план ЗАК Запланированные объемы работ, выполняемых подрядным способом Показатели на премирование ИГР Нормированную зарплату на производственную программу [c.246]

Применение сдельной оплаты дает положительные результаты при соблюдении следующих условий а) установление оптимальной численности работников магазина, отдела, секции б) достаточность доходов для формирования фонда оплаты труда и образования сдельных заработков в) малый удельный вес в структуре товарооборота (ассортименте) дефицитных товаров г) наличие реальной возможности систематического роста товарооборота д) постоянный контроль за качеством торгового обслуживания. [c.311]

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения незаработанной прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. [c.122]

В новых условиях планирования и экономического стимулирования предприятиям предоставлены широкие права в использовании основных и оборотных фондов, самостоятельного решения многих экономических вопросов. Значительно сокращено число плановых показателей, утверждаемых предприятию в централизованном порядке, в связи с чем резко возросла роль коллектива предприятия в разработке планов. Штаты, их структура, формы оплаты труда, показатели и размеры премирования также стали компетенцией предприятия. Отменена регистрация штатов в финансовых органах, а также смет административно-управленческих расходов. Увеличена часть амортизационных отчислений, оставляемая в распоряжении предприятия. Предприятия получили право реализовывать избыточное оборудование и другие средства производства. [c.323]

Анализ состава денежного фонда оплаты труда. Структура элементов, образующих денежный фонд оплаты труда на предприятии, анализируется по данным табл. 6.25, которая составляется по данным учета. [c.181]

В отличие от действующей группировки состава выплат по труду, приведенная в табл. 6,25 структура выплат позволяет в полном объеме характеризовать денежный фонд оплаты труда предприятия, показывает его важнейшие составляющие, особо выделяя ту часть фонда, которая приходится на оплату по трудовому вкладу работников предприятия, и ту часть, которая выплачивается из общественных фондов потребления. Так, из данных. табл. 6.25 следует, что только 83,2% общей суммы выплат приходится на долю оплаты Б соответствии с трудовым вкладом, в том числе на непосредственную оплату труда из фонда заработной платы без премий — только 70% значительной представляется сумма выплат из общественных фондов потребления — 16,8%. [c.181]

Как уже отмечалось, хозрасчетный доход структурного подразделения включает в себя три фонда — фонд оплаты труда, фонд социального развития и фонд развития производства, науки и техники. Поэтому в принципе такая же структура должна быть и у хозрасчетного дохода бригады. Однако бригада — это первичное производственное звено. Численность бригады, как правило, незначительная. И если формировать при бригадах фонды социального развития и развития производства, то они окажутся маломощными. Средства на эти цели будут распылены между бригадами. Целесообразнее концентрировать эти фонды в рамках производственных цехов, учитывая при этом долевой вклад каждой бригады в их создание. [c.22]

Самостоятельно разрабатывает и изменяет структуру и штаты подразделения в пределах исчисляемого фонда оплаты труда без учета средних должностных окладов и соотношения в численности отдельных категорий работников. [c.221]

Каждое структурное подразделение имеет свою долю в едином фонде оплаты труда, которая в первом году работы в условиях второй модели хозрасчета была определена по цехам (бригадам) по нормативам в части заработной платы. Кроме того, размер фонда увеличили на сумму премиального фонда по усредненному коэффициенту. Структура единого фонда оплаты труда объединения по плану на 1988 г. в млн. руб. представлена в табл. 7.2. [c.166]

Группировка затрат по экономическим элементам характеризует их отношение к созданию стоимости, позволяет выделить перенесенную и вновь созданную стоимость, состоящую из необходимого и части прибавочного продукта, отделить издержки производства, представляющие стоимость средств производства и денежный фонд оплаты труда, от части стоимости прибавочного продукта, включаемого в себестоимость. Структура затрат по экономическим элементам отражает материалоемкость, энергоемкость, трудоемкость производства, уровень его кооперирования, соотношение живого и овеществленного труда, которое указывает на изменение общественной производительности труда. [c.87]

Национальный доход исчисляют в текущих (фактически действующих) и в сопоставимых ценах. Оценка в фактически действующих ценах необходима для определения объема и структуры национального дохода, для расчета показателей конечного использования его, для сопоставимости с другими показателями народного хозяйства (товарооборотом, фондом оплаты труда, капитальными вложениями и т. п.), для отражения фактически сложившихся в народном хозяйстве взаимосвязей и пропорций. [c.329]

Статистический анализ норм выработки, форм и систем заработной платы позволяет судить о механизме действия закона распределения по труду на конкретных предприятиях двух форм собственности. Задачи статистики вытекают из социально-экономического значения оплаты труда. Они состоят в том, чтобы количественно определить размер отчетного фонда оплаты труда, его состав и структуру, изучить уровень, динамику "и факторы роста фонда оплаты по труду. Эти задачи относятся как ко всему фонду оплаты труда, так и к отдельным его составляющим элементам. [c.356]

Используя данные о фактически отработанном времени и нормо-часах на изготовление продукции, можно определить интенсивность и производительность труда непосредственно по затраченному времени, что исключает влияние искажающих факторов (рост цен, сдвиги в ассортименте и структура продукции и т. п.). Таким образом, внутренний контроль за формированием фонда оплаты труда сводится к контролю за отработанным временем, что проще по сравнению с контролем за расценками и выработкой продукции. [c.119]

Первоочередные задачи статистики оплаты труда 1) определение размера фондов оплаты труда, его состава и структуры 2) анализ уровня, динамики и факторов, влияющих на оплату труда 3) изучение и анализ дифференциации оплаты труда 4) изучение расходов на рабочую силу. Основное внимание статистика уделяет системам оплаты труда наемных работников. [c.54]

Сформированный у арендатора и арендодателя доход подлежит распределению. Последовательность распределения дохода зависит прежде всего от его структуры. Валовой доход арендаторов может складываться из следующих фондов социального развития, развития производства, науки и техники, ремонтного, резервного (фонда риска) и фонда оплаты труда членов арендного коллектива, включая средства фонда материального поощрения. Кроме того, из общей суммы дохода необходимо выделить долю, которая образовалась вследствие экономии от снижения себестоимости выпущенной продукции. Такая необходимость вызвана тем, что сверхплановая прибыль распределяется в общем порядке, и поэтому определенная часть ее в соответствии с действующими нормативами перечисляется в бюджет и на содержание вышестоящей организации. Следовательно, фактически полученный валовой доход арендаторов должен быть распределен таким образом [c.73]

После произведенных всех внешних платежей и начисления целевых фондов формируется фонд оплаты труда арендодателя, который подлежит распределению между отделами и службами. Порядок распределения фонда оплаты труда между структурными подразделениями и работниками отделов и служб арендодателя зависит от степени распространения арендных взаимоотношений между ними и ряда организационных факторов (сложность структуры, численность работников и т. д.). В соответствии с этим распределение может производиться [c.81]

В то жо время отказаться от поэлементного разреза — значит лишить предприятия важных данных о структуре и объеме затрат на производство на весь продукт, необходимых при расчете производственных затрат и других показателей техпромфинплана (фонда заработной платы или фонда оплаты труда, амортизации, оборотных средств и др.). [c.44]

Охвачен широкий круг проблем в области экономики предприятий нефтяной и газовой промышленности. Рассмотрены вопросы текущего состояния, проблемы перспективы развития ТЭК РФ, в частности нефтяной и газовой промышленности, структуры и состава основных фондов и оборотных средств предприятия, структуры персонала, оплаты труда работников, формирования издержек производства, ценообразования, формирования прибыли и рентабельности, финансов предприятия, налогов, инновационной и внешнеэкономической деятельности, банкротства и санации предприятия. [c.2]

Под распределительной функцией финансов предприятий следует понимать осуществление ими своей деятельности в процессе распределения общественного продукта, национального дохода и национального богатства. Распределительная функция заключается в том, что за счет полученной выручки от реализации и внереализационных доходов-(плата-за аренду, полученные штрафы и др.) обеспечивается выполнение денежных обязательств перед бюджетом, банками и контрагентами. Результатом является формирование за счет оставшейся прибыли целевых фондов денежных средств, поддержание эффективной структуры капитала, пропорций распределения дохода. В процессе реализации распределительной функции финансов формируется фонд возмещения, обеспечивающий покрытие затрат на воспроизводство основных средств (источниками его формирования служат арендная плата и амортизационные отчисления по основным производственным фондам, включаемые в себестоимость продукции), фонд оплаты труда и прибыль как элемент вновь созданной стоимости. В распределительном процессе прибыль участвует в двух направлениях [c.12]

Не лучшее положение и с общим уровнем заработной платы в стране. Так, доля фонда оплаты труда в ВВП на протяжении 80—90-х годов колебалась на уровне 30—40%, в последнее время даже упала ниже 10%, в то время как в развитых странах она превышает 50%. В общей структуре затрат на производство промышленной продукции заработная плата вместе с отчислениями на социальное страхование составляла в России менее 18%, в США — 35%. В настоящее время на стадии рассмотрения находится вопрос об увеличении доли заработной платы в 2 раза. [c.188]

Принцип стимулирования формирования оптимальной структуры можно оценивать двумя показателями 1) удельным весом премий в фонде оплаты труда проектировщиков 2) числом форм морального стимулирования, применяемых в организации. [c.234]

В примере 8.10 рассматривается примерная структура граф ведомости № 1 и расчета для каждого работника льгот по подоходному налогу. При использовании в расчетах начисленной заработной платы варианта "б" расчетная ведомость № 1 состоит из двух частей. В первой части показываются такие данные, как должность, основание для начисления заработной платы за рассматриваемый период, условия трудового договора, сумма начисленной заработной платы, удержания и сумма заработной платы к выдаче по каждому работнику. Во второй части ведомости № 1 отражаются сводные данные по отчислениям от фонда оплаты труда за месяц (аналогично показателям варианта "а"). Льготы работников по подоходному налогу оформляются расчетом. Если в отчетном месяце изменений по льготам не произошло (нет изменений и дополнений к действующим инструкциям и нет изменений со стороны работника),- то используются данные расчета, составленного в прошлом месяце или в начале года. Работник, имеющий детей, имеет право на назначение и получение ежемесячного пособия на каждого ребенка, которое не включается в совокупный годовой доход работника. [c.320]

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы. Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок. [c.271]

По налогу на доходы физических лиц налогооблагаемая база складывается из следующих показателей фонд оплаты труда, действующий и проектируемый уровень минимальной оплаты труда, численность работающих, уровень средней заработной платы, демографические изменения в целом по стране и по отдельным регионам (в основном Северные и приравненные к ним). Только при ан.шизе этих показателей можно определить базу обложения, необлагаемый минимум, льготируемые выплаты, среднюю станку и на основе этого — общую сумму налога на предстоящий период. По акцизам и налогу на добавленную стоимость динамика и тенденции развития базы анализируется по показателям оборотов по реализации продукции, затрат на производство, структуры производства. [c.55]

Служба труда и заработной платы (СТиЗ) является централизованным структурным подразделением предприятия. Организационная структура службы разрабатывается исходя из целей подразделения. Штатное расписание составляется на основании организационной структуры службы и установленного фонда оплаты труда. [c.287]

Для экономиста важнр глубокое освоение спец. экономим, дисциплин, к-рые знакомят будущих специалистов с экономикой страны, отрасли, объединения п предприятия. В системе экономнч. дисциплин рассматриваются экономич. структура произ-ва, экономич. организация финансов, кредита, использования фондов, оплаты труда, организации произ-ва и т. д. [c.541]

Смотреть страницы где упоминается термин Структура фондов оплаты труда

: [c.220] [c.447] [c.147] [c.60] [c.61] [c.90]Смотреть главы в:

Введение в метаэкономику и основания экономических наук -> Структура фондов оплаты труда