Постановление Правительства РФ от 24 июня 1998 г. N 627. "Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов". [c.425]

Затраты производств, цехов должны быть полностью распределены. Основаниями для составления цеховых смет и распределения затрат по направлениям являются производственная программа производств, цехов (валовой выпуск продукции) плановые расходные нормы по сырью, материалам, топливу и энергетике плановый фонд заработной платы расчет амортизационных отчислений смета цеховых расходов смета расходов по производству. [c.305]

По подвижному составу автомобильного транспорта нормы амортизации на полное восстановление установлены в процентах от первоначальной стоимости, а на капитальный ремонт — на 1000 км пробега (в процентах от стоимости машин). Поэтому для расчета амортизационных отчислений по автотранспорту необходимо знать не только первоначальную стоимость, но и пробег автомашин. [c.104]

Затраты на капитальный ремонт принимают в сумме, определенной расчетом амортизационных отчислений. [c.273]

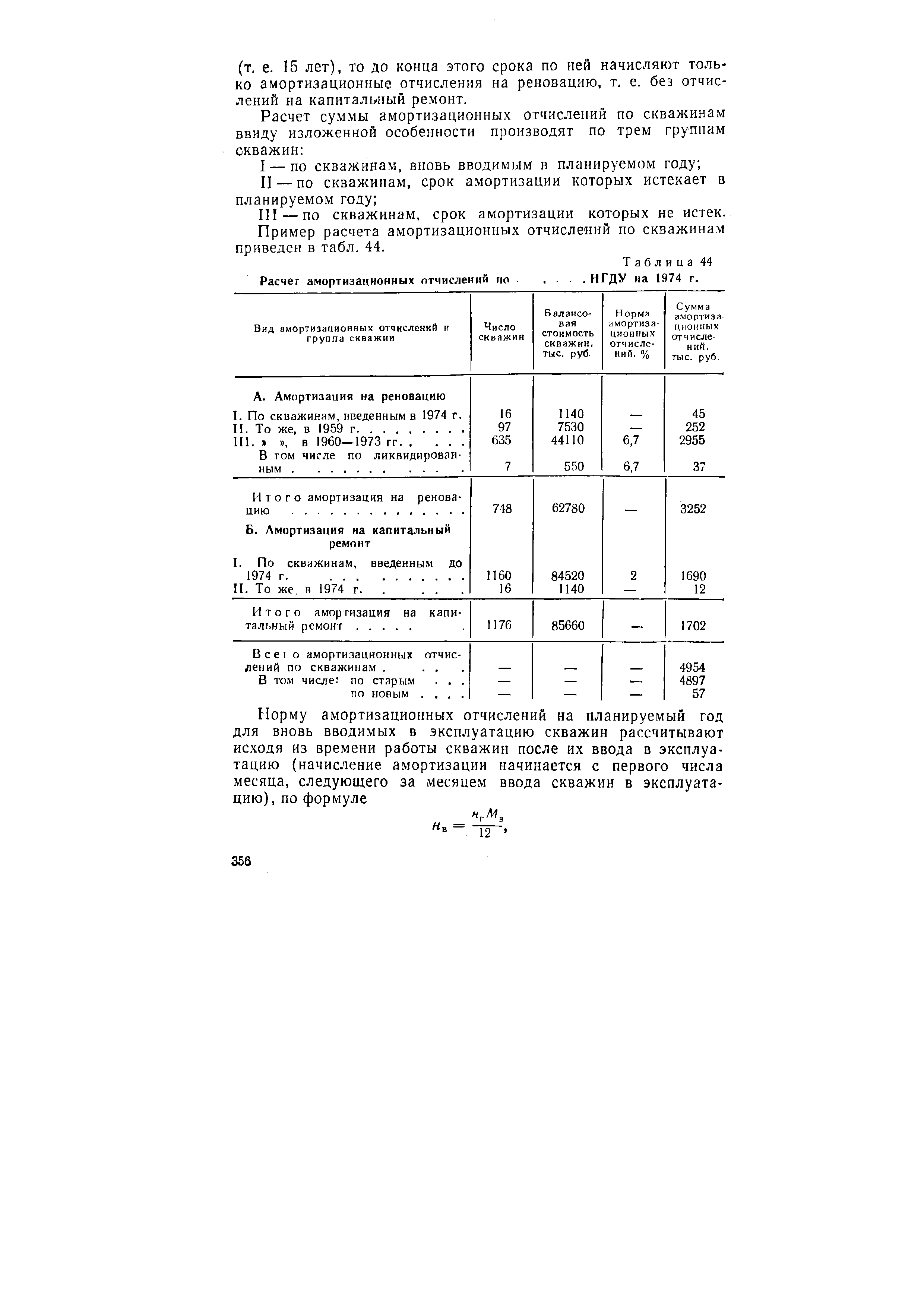

III — по скважинам, срок амортизации которых не истек. Пример расчета амортизационных отчислений по скважинам [c.356]

Затраты на содержание зданий и сооружений могут быть рассчитаны исходя из их величины, приходящейся за год на 1 м- здания и площади (кубатуры), занимаемой оборудованием и другими средствами по варианту. В случае отсутствия данных о средних годовых затратах по помещению на единицу площади или объема здания можно ограничиться расчетом амортизационных отчислений по зданию. Эту величину устанавливают на базе норм амортизации зданий и сооружений и рассчитанных капиталовложений (п. 9.1.5). [c.215]

Расчет амортизационных отчислений по оборудованию, приходящихся на операции, производят по формуле (9.19) [c.270]

Расчет амортизационных отчислений [c.36]

Смета Ц. р. составляется на основе штатных расписаний цехового персонала и их должностных окладов расчетов расхода вспомогательных материалов, топлива, энергии расчета амортизационных отчислений норм и нормативов денежных и материальных затрат. [c.123]

При расчетах амортизационных отчислений среднегодовая стоимость той или иной группы основных фондов складывается из их стоимости на начало года и среднегодовой стоимости вводимых в действие и поступающих основных фондов от других предприятий за вычетом среднегодовой стоимости выбывших основных фондов. [c.125]

При расчете амортизационных отчислений определяется общая сумма всей амортизации основных фондов, в том числе раздельно сумма амортизации на полное восстановление (реновацию) и капитальный ремонт. [c.168]

Наличие данных способов расчета амортизационных отчислений позволяет самостоятельно на предприятии разрабатывать систему проведения этой работы. [c.228]

Каковы основополагающие требования для расчетов амортизационных отчислений [c.58]

Специфика финансов домашних хозяйств определена тем, что эта сфера финансовых отношений в наименьшей степени регламентирована государством. Действительно, процесс создания и расходования централизованных денежных фондов, таких, например, как государственный бюджет, находится под жестким государственным контролем. Процесс формирования денежных фондов предприятия также в определенной степени определяется государством (требования к минимальному размеру уставного капитала, система налогообложения, регламентация порядка расчета амортизационных отчислений и некоторых других элементов себестоимости и др.). Домашнее хозяйство самостоятельно принимает решение о необходимости и способе формирования денежных фондов, их величине и целевом назначении, о времени их использования. Другими словами, в условиях рыночной экономики государство не имеет инструментов прямого влияния на процесс распределения располагаемого дохода домашних хозяйств. [c.480]

Примеры расчета амортизационных отчислений см. в гл. 7 Учет основных средств . [c.240]

На балансе числится станок, первоначальная стоимость которого подтверждена соответствующим документом (накладной, счетом-фактурой и т. п.) и составляет 10 млн руб. За время эксплуатации по нему была начислена амортизация на сумму 6 млн руб., что подтверждено документом (расчетом амортизационных отчислений). Следовательно, остаточная стоимость этого станка составляет 4 млн руб. (10 млн руб. — 6 млн руб.). Однако известно, что промышленность освоила выпуск новых, более современных стан- ков такого рода, в результате выгоднее стало списать старый ставок и курить новый. Таким образом, баланс верен, показывая остаточную стоимость станка в активе 4 млн руб., но нереален, так как учетная стоимость станка не соответствует действительности. [c.34]

Второй вариант ориентирован на то, чтобы при расчете амортизационных отчислений вести точный учет числа месяцев эксплуатации объекта в первом году. В этом случае могут быть разработаны унифицированные нормы, однако эти нормы в рамках одного класса будут варьировать в зависимости от месяца постановки актива на учет, т.е. общее число таких норм увеличится в двенадцать раз по сравнению с первым вариантом. Можно, конечно, и не разрабатывать унифицированные нормы, предоставив бухгалтеру самому применять счетные алгоритмы выбранного метода амортизации, однако, учитывая менталитет отечественных бухгалтеров и их привычку пользоваться табулированными нормами, такой подход вряд ли приемлем. [c.510]

При расчете амортизационных отчислений чаще всего используется удвоенная норма амортизации (А = 2) по сравнению с той, которая предусмотрена линейным методом [c.270]

Формулы расчета амортизационных отчислений [c.120]

Исходя из решения Правительства РФ о переходе отечественных предприятий и организаций на принципы введения бухгалтерского учета и отчетности, заложенные в международных стандартах, в январе 1998 г. Минюстом РФ зарегистрировано Положение по бухгалтерскому учету Учет основных средств (ПБУ 6/97). ПБУ 6/97 утверждено Приказом Министерства финансов РФ № 65н от 03.09.1997 г. Принципиальным аспектом ПБУ 6/97 является самостоятельное определение предприятиями амортизационного срока эксплуатации основных средств и соответственно норм амортизационных отчислений без каких-либо ограничений со стороны государства . Кроме того, предложено четыре метода расчета амортизационных отчислений вместо одного, действовавшего ранее линейного метода [c.223]

Значения нормативов для расчета амортизационных отчислений берутся из нормативной и справочной документации. [c.295]

Раздел П. Расчет амортизационных отчислений на восстановление основных средств за налоговый период. Раздел III. Расчет амортизации малоценных и быстроизнашивающихся предметов за налоговый период. Раздел IV. Расчет амортизации нематериальных активов за налоговый период. [c.371]

Второй величиной, влияющей на расчет амортизационных отчислений, является норма амортизации (На). Она определяется по формуле [c.230]

Предприятие позволяет выбирать следующие способы расчета амортизационных отчислений [c.179]

Как ведется расчет амортизационных отчислений на основе норм линейной и ускоренной амортизации В чем преимущества методов ускоренной амортизации [c.223]

Налогоплательщики получили право использовать при расчете амортизационных отчислений два метода (п.1 ст.259 НК РФ) [c.113]

АРМ "Учет основных средств" разрабатывается в строгом соответствии с имеющимся инструктивным материалом бухгалтерского учета и поддерживает журнально-ордерную форму учета. АРМ "Учет основных средств" позволяет производить учет основных средств с момента приобретения до полного их списания, получить все необходимые сведения по учету наличия основных средств как после введения в эксплуатацию, так и до нее. Предоставляет возможность получить все необходимые данные в разрезе видов, отраслей, групп, подгрупп, материально ответственных лиц, подразделений, направлений производственных затрат, счетов учета, наименований основных средств и инвентарных номеров как по наличию и движению основных средств, так и по расчету амортизационных отчислений. Обеспечивает получение необходимых сведений для формирования всех форм периодической и годовой отчетности. [c.311]

В режиме Ввод пробега автотранспорта расчет амортизационных отчислений производится после ввода информации о пробеге автомашин. При этом предварительно вводится дата последнего расчета. Программа не позволяет производить повторный расчет амортизации на ту же дату. Расчет амортизации осуществляется по подразделениям предприятия в разрезе подотчетных лиц по каждому основному средству. [c.314]

| Таблица 16. Расчет амортизационных отчислений |  |

Расчет амортизационных отчислений на 19-----год. [c.266]

Расчеты амортизационных отчислений на предприятиях производят по этим сборникам ежемесячно по каждому конретному объекту. Полученные результаты суммируются по всем объектам основных фондов предприятия. [c.162]

Статью 7 переносят из сводного расчета амортизационных отчислений, включающего ашзртизащш всех основных средств. [c.237]

| Таблица 44 Расчет амортизационных отчислений по.....НГДУ на 1974 г. |  |

С. з. на п. составляется на основе следующих расчетов рас чет затрат, включаемых в себестоимость добычи нефти и газа пс прямому признаку расчет амортизационных отчислений от стоимо ста скважин расчет основной и дополнительной заработной плать производственных рабочих основного производства смет затрат цехов и планово-учетных подразделений смет цеховых расходов цехов смет на подготовку и освоение производства общепроизводственных транспортно-заготовительных и прочих производственных и внепроизводственных расходов. [c.102]

Sum-of-the-years -digits method — метод по сумме чисел (лет) один из методов расчета амортизационных отчислений для долгосрочных материальных активов складываются цифры лет полезного срока службы актива, и эта сумма является знаменателем ряда коэффициентов, которые соответственно применяются ежегодно к амортизируемой стоимости актива в течение всего полезного срока службы является методом начисления ускоренной амортизации. [c.342]

Produ tion method - производственный метод метод расчета амортизационных отчислений, основанный на данных о фактическом использовании долгосрочных активов за конкретный период. [c.239]

Операция 42. На основании данных об отпуске материалов (см. исходный материала к операции 18) на вспомогательное производство, а также данных по начислению заработной платы (ф. № Т-12) и расчетов ЕСН, расчетов амортизационных отчислений составьте ведомость учета затрат на производство по энергетическому и транспортному цехам за декабрь 200хг. поф. № 1-ПР. [c.26]