Плановые калькуляции себестоимости — это расчеты затрат на производство единицы и всего планируемого объема энергии [c.315]

Нормы и нормативы использования материальных средств и энергии объединяют нормы расхода сырья на единицу продукции или норматив выхода отдельных видов продукции (светлых нефтепродуктов, целевой продукции) на единицу сырья, норматив потерь, удельные нормы расхода топлива, энергии всех видов, реагентов, катализаторов на единицу сырья и продукции, нормы расхода основных и вспомогательных материалов на отдельные виды ремонтных работ и др. Эти нормы и нормативы позволяют определить абсолютный расход материальных средств, энергии, сырья, определить эффективность их использования и служат основой для расчета затрат на производство. [c.131]

Плановую себестоимость добычи нефти и газа определяют на основе технико-экономических расчетов затрат на производство и реализацию этих видов продукции, используя данные других разделов плана экономического и социального развития, в том числе об объеме валовой и товарной добычи нефти и газа, производстве продуктов стабилизации нефти, фонде заработной платы по отдельным подразделениям нефтегазодобывающих предприятий и категориям про-мышленно-производственного персонала нормы и нормативы расхода материально-технических средств, использования основных фондов с учетом ожидаемых результатов внедрения организационно-технических мероприятий по повышению эффективности производства и др. [c.189]

Планирование себестоимости включает расчет затрат на производство продукции (при наличии на предприятии нескольких видов продукции рассчитывают затраты на все ее виды), а также затрат на работы и услуги промышленного характера. [c.208]

Параметрический метод применим лишь там, где можно установить непосредственную связь между производственными (техническими и др.) параметрами и затратами на производство. Такие связи можно определить на основе довольно трудоемких корреляционных методов с установлением многочисленных эмпирических формул. Формулы эти не долговечны и с развитием техники, технологии и организации производств должны корректироваться, что не менее трудоемко, чем пересмотр норм. Поэтому параметрический метод, так же как и нормативный, не находит пока широкого применения. Методы расчета затрат на производство по факторам требуют значительно меньшего объема информации и в то же время обеспечивают удовлетворительную точность результатов, позволяют судить о роли различных направлений и факторов, влияющих на уровень расходов. [c.324]

Планирование себестоимости продукции предприятия BI расчет затрат на производство продукции (при наличии t [c.251]

Расчеты затрат на производство могут быть более точными, если вместо единого общезаводского коэффициента накладных расходов использовать цеховые коэффициенты. [c.65]

Исходным пунктом методики прогнозирования является расчет затрат на производство продукции при этом [c.227]

Регистром бухгалтерского учета затрат на производство является журнал-ордер, содержащий три таблицы Издержки производства , где отражаются прямые и косвенные расходы, а также внутрипроизводственные обороты по всем счетам производственных затрат Расчет затрат на производство по экономическим элементам Расчет себестоимости товарной продукции , которая, по существу, является ведомостью сводного учета затрат на производство и источником для составления отчета о себестоимости продукции (в ней раскрывается постатейное содержание затрат на готовую продукцию по калькуляционным объектам и затраты по незавершенному производству на начало и конец месяца). [c.249]

Q Расчет затрат на производство и реализацию продукции с учетом инфляционных процессов, объемов выпуска, технологий изготовления и пр. [c.100]

Расчет затрат на производство в первый год. [c.560]

Существуют два основных метода расчета затрат на производство единицы продукции позаказныи и попроцессный. Выбор метода расчета определяется характером производства данного предприятия. [c.332]

Расчеты затрат на производство и себестоимость продукции [c.191]

Расчет затрат на производство. Помимо расчета себестоимости товарного выпуска. в обязательном порядке составляют также смету затрат на производство по экономическим элементам, определяющую общую сумму затрат предприятия в плановом периоде и обеспечивающую увязку плана себестоимости с другими разделами техпромфинплана. [c.202]

Расчет затрат на производство [c.271]

При расчете затрат на производство значения в фиктивном столбце (строке) не [c.74]

Калькуляция — расчет затрат на производство и реализацию единицы товара. [c.281]

Калькуляция — расчет затрат на производство и реализацию единицы товара. Метод калькуляции полной себестоимости — это метод, который предусматривает расчет всех издержек (постоянных и переменных), связанных с производством и продажей единицы товара (услуги). Метод калькуляции по величине покрытия предусматривает расчет только переменных издержек, связанных с производством и реализацией единицы товара (услуги) [c.876]

Источниками информации об экономических элементах затрат являются журнал-ордер № 10 (раздел 2 "Расчет затрат на производство по экономическим элементам") при полной жур-нально-ордерной форме счетоводства, а также сведения о затратах на производство и реализацию продукции (работ, услуг) (Ф. № 5- з). Однако следует иметь в виду, что для того, чтобы, используя форму 5-з, получить информацию о величине производ- [c.213]

В общем виде расчет затрат на производство в стоимостной форме можно произвести следующим образом [c.217]

Расчеты затрат на производство составляют, исходя из нормальных для данного сельскохозяйственного предприятия природно-климатических условий, технически обоснованных норм расхода материальных ресурсов, топлива, энергии, норм выработки и обслуживания и других нормативов с учетом рекомендаций по рациональному использованию земель, а также экономического эффекта, получаемого в результате осуществления намечаемых в плане агрозоотехнических и организационных мероприятий. [c.123]

Технически обоснованные нормы и нормативы являются основой расчетов затрат на производство в техпромфинплане и перспективных планах предприятия. [c.269]

В раздел Расчет затрат на производство по экономическим элементам переносятся итоги дебетовых оборотов соответствующих счетов из других разделов журнала-ордера №10-с. В частности, итоги дебетового оборота счета 20 берутся из данных табл. 13.5.1. При этом кредитовые обороты указанных счетов перегруппируются для объединения оборотов нескольких счетов в один элемент. Так, элемент Материальные затраты слагается из кредитовых оборотов счетов 10 Материалы , 12 Малоценные и быстроизнашивающиеся предметы , 13 Износ малоценных и быстроизнашивающихся предметов , 60 Расчеты с поставщиками и подрядчиками , 76 Расчеты с разными дебиторами и кредиторами и др. ( в части затрат всех видов энергии, по оплате расходов на доставку материалов и услуг по комплектации и т.д.). В нашем примере материальные затраты составили 667523 руб., заработная плата — 251200 руб., отчисления на социальное страхование — 30144 руб., амортизация — 22531 руб., прочие расходы — 132833 руб. (из всех израсходованных на производство ресурсов в сумме 1104231 руб.). [c.356]

Для того чтобы выполнить корректировки общих затрат на суммы, списанные с производственных счетов в уменьшение расходов на непроизводственные счета или как внутренние обороты, в журнале-ордере №10-с в разделе Расчеты затрат на производство по экономическим элементам предусмотрены соответствующие строки и графы. При определенности экономических элементов в корректируемых суммах расчет осуществляется прямым прибавлением или вычитанием соответствующего элемента. При отсутствии поэлементной принадлежности расходов исчисляется разность между затратами, учтенными по элементам (1104231 руб.), и себестоимостью выполненных строительно-монтажных работ по дебету счета 20 (1072224 руб.). Эта разность (в нашем примере — 32007 руб.) распределяется по элементам косвенным методом, основанным на коэффициентных расчетах, или другим способом. Так, в нашем примере себестоимость строительно-монтажных работ состоит из следующих экономических элементов материальные затраты (648174 руб.), расходы по оплате труда (243918 руб.), отчисления на социальное страхование (29271 руб.), амортизация (21878 руб.) и прочие расходы (128983 руб.). [c.357]

Плановая калькуляция себестоимости отдельных видов продукции представляет собой расчет затрат на производство соответствующего вида изделий, работ, услуг, полуфабрикатов собственного производства в планируемом периоде. [c.17]

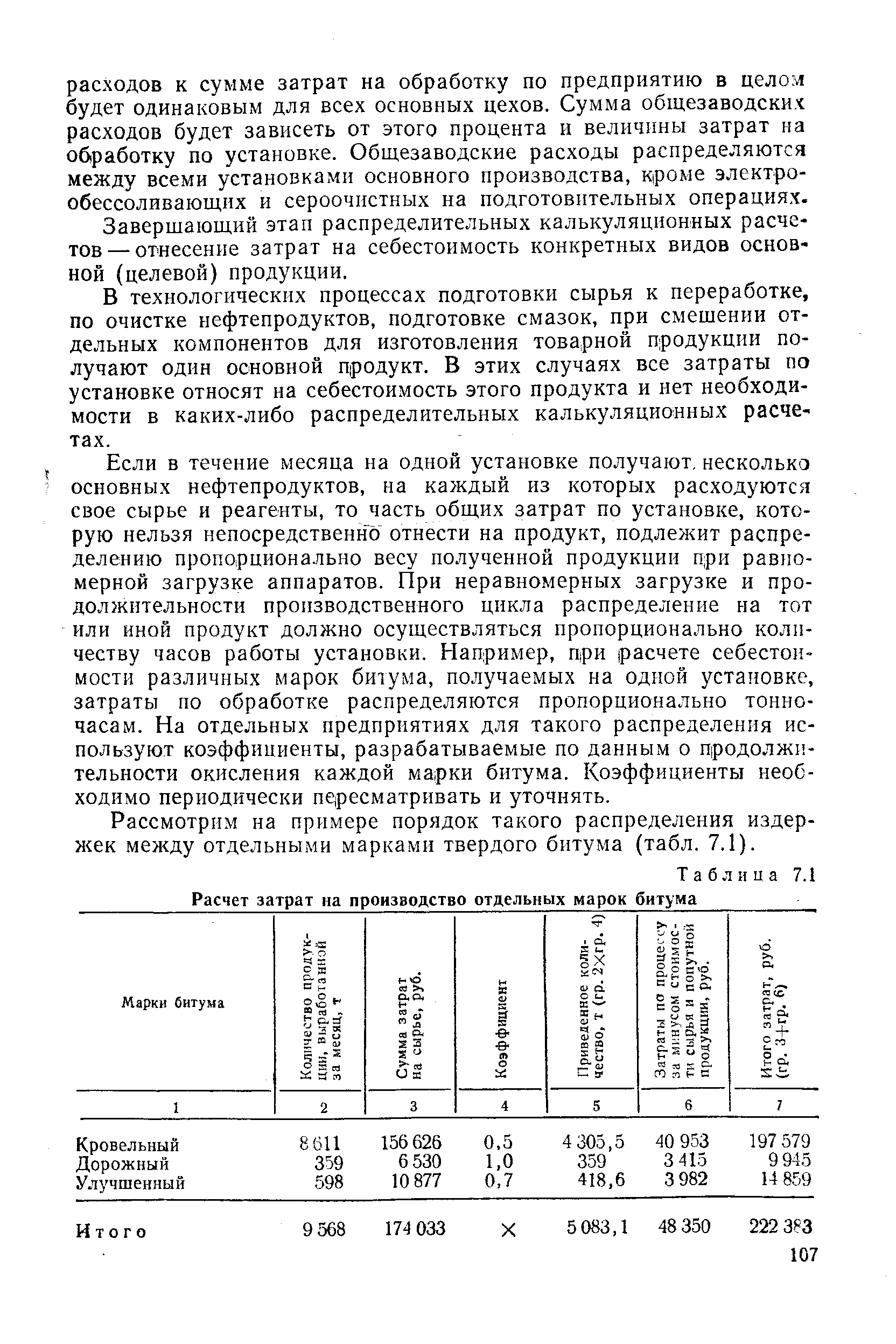

| Таблица 7.1 Расчет затрат на производство отдельных марок битума |  |

При ведении учета по журнально-ордерной форме для синтетического учета затрат на производство применяется журнал-ордер № 10. Он построен по принципу шахматной ведомости кредитуемые счета расположены в сказуемом, а дебетуемые, представляющие систему счетов учета затрат на производство, — в подлежащем (см. табл. 8.2). Состоит он из трех разделов Издержки производства , Расчет затрат на производство по экономическим элементам , Расчет себестоимости товарной продукции (второй и третий разделы не приведены). [c.246]

Данные журнала-ордера № 10 служат основанием для расчета затрат на производство по экономическим элементам и расчета себестоимости товарной продукции. [c.345]

Для планирования, учета, анализа себестоимости продукции и осуществления хозяйственного расчета затраты на производство могут быть сгруппированы по их экономическому содержанию (по первичным элементам затрат) и по способу отнесения на себестоимость продукции (по калькуляционным статьям расходов). [c.336]

Доход от реализации продукции, работ и услуг при этом варианте определяется расчетным путем как разница между выручкой (32015 тыс. руб.) и полной себестоимостью (23475 тыс. руб.), что составляет 8540 тыс. руб. К этой сумме прибавляют затраты на оплату труда в доле, относящейся к реализованной продукции (2508 тыс. руб.). Следует указать, что сумма оплаты труда в реализованной продукции находится следующим образом по данным журнала-ордера № 10, раздел 2 Расчет затрат на производство по экономическим элементам , определяется удельный вес заработной платы [c.70]

Для обеспечения учета и контроля за затратами и выпуском продукции применяют следующие учетные регистры ведомость № 12 Затраты по цехам , в которой учитывают затраты по счетам № 20, 23, 24, 25, 28 в разрезе цехов. В конце месяца обороты, учтенные в ведомостях № 12, переносят в журнал-ордер № 10 ведомость № 15 Общезаводские расходы, расходы будущих периодов, резерв предстоящих расходов и платежей и внепроизводствен-ные расходы , в которой накапливают затраты за месяц по счетам № 26, 31, 43 и 89. В конце месяца обороты по счетам № 26, 31 и 89 (производственные счета) переносят в журнал-ордер № 10, а по счету № 43 — в журнал-ордер № 10/1 журнал-ордер № 10, в котором накапливают обороты по дебету производственных счетов (№ 20, 23, 24, 25, 26, 28, 31, 89). В этом журнале-ордере затраты на производство сводят, делают расчет затрат на производство по экономическим элементам и расчет себестоимости товарной продукции. Данные журнала-ордера № SO переносят з журнал-ордер № 10/1, в котором отражают обороты по кредиту счетов Л° 05, 06, 08, 12, 13, 20", 21, 23, 24, 25, 26, 28, 29, 31, 69, 70, 84, 86, 89 и дебету прочих (не производственных) счетов. [c.132]

Расчет затрат на производство по экономическим элементам [c.134]

Для получения свода затрат на производство по экономическим элементам используют специальную таблицу Расчет затрат на производство по экономическим элементам , которая помещена в журнале-ордере № 10. В эту таблицу из первого раздела журнала-ордера № 10 Издержки производства (см. с. 151) переносят сумму издержек производства по экономическим элементам. Затем к этой сумме добавляют стоимость недостачи сырья и материалов, списанную со счета № 84 в дебет счетов № 25 и 26 [c.153]

Плановая калькуляция — расчет затрат на производство и реализацию единицы продукции (работ и услуг) в плановом периоде, составленный по калькуляционным статьям расходов. В электронной промышленности в качестве калькуляционной единицы, на которую рассчиты- [c.167]

В приведенных далее расчетах затраты на производство процессорных модулей NISS представлены как услуги сторонней организации. В прямых производственных расходах учтены также затраты на инсталляцию систем на объекте клиента. [c.828]

СЧЕТ (a ount, bill, invoi e) - 1) В торговых отношениях счетом (фактурой) называется товарный документ, выписываемый продавцом на имя покупателя и удостоверяющий поставку товара или оказание услуг и их стоимость. С., как правило, содержит следующие данные дату выписки, наименование и адрес продавца и покупателя, название товара или услуг, количество товара, цену за единицу, общую стоимость поставляемого товара или сумму возмещения за услуги, подпись продавца. Помимо этого, в С. часто указывается количество мест, род тары, маркировка и нумерация могт вес брутто и нетто, дата договора, на основании которого направляется данная партия товара, дата отгрузки, условия поставки товара, условия расчета и пр. Являясь документом, удостоверяющим количество и цену отпущенного товара или стоимость оказанных услуг, С. представляется покупателям при расчете, банкам - при оплате последними товара с аккредитива против документов, страховым обществам - в качестве базы для оценки страхуемого имущества, таможенным органам - при взимании таможенных пошлин и т,а. Копия С., направляемая вместе с товаром, может служить также в качестве накладной. 2) В бухгалтерском учете С. называется учетная позиция, предназначенная для постоянного учета движения каждой однородной группы принадлежащих данному предприятию средств и источников их образования, для учета состояния расчетов с другими лицами. На отдельных бухгалтерских С. учитываются в стоимостном и количественном выражении оборудование, инвентарь, материалы, готовые изделия, денежные средства, расчеты, затраты на производство и выпуск продукции, обороты по реализации, прибыли и убытки данного предприятия и т.д. [c.215]

Задача получения информации по экономическим элементам решается следующим образом. Итоги кредитовых оборотов каждого счета, корреспондирующего со счетами производственных затрат, представляют собой расход на производство тех или иных ресурсов. Обороты, обусловленные корреспонденцией счетов производственных затрат между собой, являются внутренними оборотами. Поэтому в разделе Расчет затрат на производство по экономическим элементам журнала-ордера №10-с (см. табл. 13.6.1) кредитуемые счета разделены на две группы элементы затрат на производство и комплексные затраты (внутренние обороты). [c.355]

Внутризаводской оборот — оборот ресурсов на предприятии, т.е. изготовление материалов и полуфабрикатов для своего производства, поступление отходов из цехов, излишков материальных ценностей, износ МБП собственного изготовления, сумм, полученных от арбитражных сборов. Он исключается из затрат производства (см. журнал-ордер № 10 таблицу Расчет затрат на производство по экономическим элементам ). В первую строку расчета переносят суммы затрат по экономическим элементам из журнала-ордера № 10 (в примере — 471 593 руб.), исключается стоимость отходов материалов — 1200 руб. и стоимость оприходованного лома от окончательного брака — 8 руб. (всего 1208 руб.). По строке 6 из затрат по сырью и материалам исключают заработную пдату, начисленную за [c.345]

Калькуляция себестоимости отдельных видов продукции представляет собой расчет затрат -на производство единицы продукции соответствующего вида. При калькулировании продукции Л. 13] необходимо, чтобы калькуляционные единицы соответствовали натуральным измерителям, принятым для данной продукции в прейскуран- [c.43]

В промышленности для характеристики объема продукции,, а также расчета затрат на производство, прибыли, рентабельности, оборачиваемости оборотных средств используются показатели товарной, валовой и реализованной продукции1. В состав товарной продукции входят, произведенная предприятием готовая продукция, предназначенная для отпуска на сторону, а также работы и услуги на сторону, носящие производственный характер. В валовую продукцию включается кроме товарной продукции прирост (или убыль) незавершенного производства. [c.264]

Итоги по журналу-ордеру подводят по двум строкам по экономическим элементам и комплексным статьям. В результате получают соответствующие данные, необходимые для составленил расчета затрат на производство по экономическим элементам (см. с. 155—156). [c.150]

Смотреть страницы где упоминается термин Расчет затрат на производство

: [c.237] [c.195]Справочник экономиста машиностроительного предприятия (1971) -- [ c.271 ]