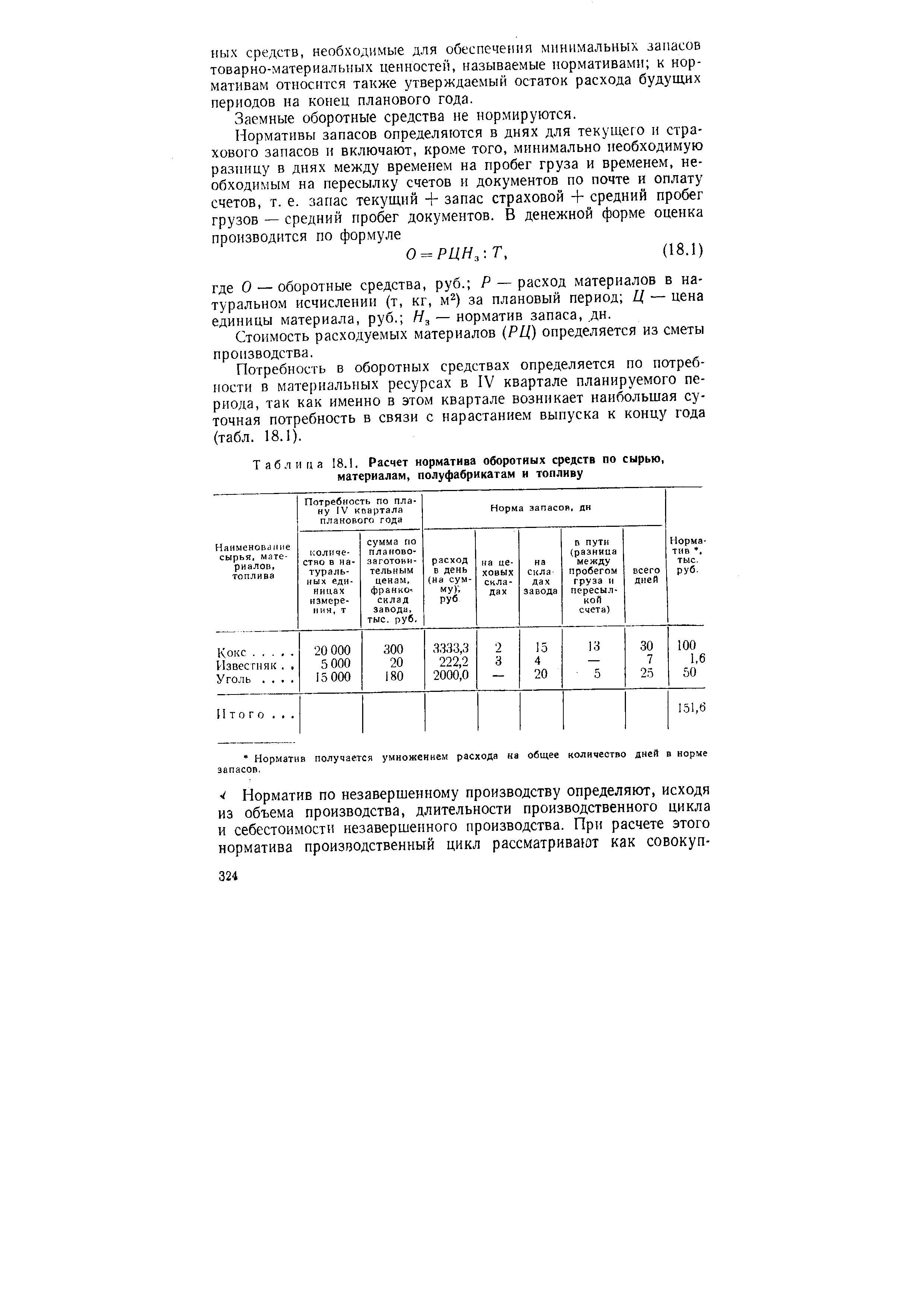

| Таблица 18.1. Расчет норматива оборотных средств по сырью, материалам, полуфабрикатам и топливу |  |

Расчет нормативов оборотных средств [c.263]

Методы нормирования оборотных средств. В практике хозяйственной деятельности применяют три метода расчета нормативов оборотных средств метод прямого счета, статистико-аналитический и метод коэффициентов. [c.190]

У нефтегазодобывающих предприятий структура оборотных средств имеет специфические черты, общие для добывающих отраслей промышленности (основное место занимают малоценные и быстроизнашивающиеся предметы, вспомогательные материалы, запасные части и остатки готовой продукции, и совершенно отсутствуют затраты на сырье). Поскольку основная производственная деятельность нефтегазодобывающих управлений связана с очень незначительным расходом основных материалов, сметы затрат при расчете нормативов оборотных средств используют весьма ограниченно. Нефтегазодобывающие управления устанавливают нормативы запасов по отдельным видам основных материалов в натуральном выражении, а затем пересчитывают их по стоимости. [c.213]

Расчет нормативов оборотных средств на вспомогательные материалы, малоценные и быстроизнашивающиеся предметы, топливо и прочее не имеет сколько-нибудь существенных отличий и проводится по формуле (63). [c.213]

В практике хозяйственной деятельности применяются три метода расчета нормативов оборотных средств метод прямого счета, статистико-аналитический, метод коэффициентов. Преобладающим из них является метод прямого счета, позволяющий наиболее полно учитывать особенности работы каждого предприятия. Однако в условиях постоянного обновления ассортимента продукции и изменения плановых заданий детальный расчет нормативов на длительный перспективный период прямым счетом может оказаться нецелесообразным. [c.206]

Запасные части. По этим материальным ценностям целесообразно применять следующую методику расчета нормативов оборотных средств. Сначала устанавливается количество комплектов запасных частей, которое должно находиться в запасе на каждые десять единиц однотипных технических средств, и рассчитывается стоимость одного комплекта. Исходи пи стоимости комплектов запасных частей и стоимости этих технических средств определяют норматив оборотных средств Н3, выраженный в процентах. Зная этот норматив и стоимость каждой группы технических средств Стс можно легко найти нормативы оборотных средств в денежном выражении [c.264]

Норматив собственных оборотных средств по строительной организации в целом равен сумме нормативов, исчисленных по отдельным элементам. Для общей характеристики оборотных средств, предоставляемых подрядной строительной организации, устанавливается их общая норма в процентах к годовому объему строительно-монтажных работ, выполняемых собственными силами. Эта норма принимается для расчетов норматива оборотных средств на протяжении нескольких лет. Общая норма оборотных средств, частные нормы по отдельным элементам пересчитываются только при существенном [c.291]

Рассмотрим методику расчета норматива оборотных средств. [c.252]

Наибольшее применение при расчете норматива оборотных средств находят аналитический метод и метод прямого счета. [c.47]

При расчете норматива оборотных средств на каждом предприятии должны быть разработаны и осуществлены мероприятия по улучшению организации материально-технического снабжения и сбыта продукции, сокращению длительности производственного [c.303]

IV.47. Расчеты нормативов оборотных средств производятся методом прямого счета, который позволяет наиболее полно учитывать особенности и условия каждой буровой организации. [c.57]

Существует три метода расчета нормативов оборотных средств [c.131]

Существует несколько методов расчета нормативов оборотных средств метод прямого счета, аналитический и коэффициентный методы. [c.153]

Пример. Условный расчет норматива оборотных средств по незавершенному производству. [c.161]

Норма запаса отдельных материалов определяется суммированием текущего, страхового, сезонного, технологического и транспортного запасов. Расчет норм запаса производится в днях, а расчет норматива оборотных средств (Я0.с) — в денежном выражении по формуле [c.213]

Нормирование оборотных средств производится отдельно по каждому их элементу и включает 1) расчет нормы запаса товарно-материальных ценностей 2) расчет однодневного расхода данного вида материальных ценностей 3) расчет норматива оборотных средств. [c.74]

Совершенствование порядка планирования и формирования оборотных средств Технико-организационный уровень производства Повышение точности расчета нормативов оборотных средств и усиление контроля за их величиной [c.205]

Расчет норматива оборотных средств неснижаемый аварийный запас стальных газовых кранов [c.75]

Третья группа запасов рассчитывается только методом прямого счета. Расчет норматива оборотных средств на остаток газа в газопроводах приведен выше. [c.81]

Расчет нормативов оборотных средств по отдельным элементам Норматив по сырью, основным и вспомогательным материалам, покупным изделиям, полуфабрикатам и топливу определяется как произведение средней стоимости однодневного расхода и средней нормы оборотных средств на производство и другие эксплуатационные нужды. [c.303]

Каков порядок расчета норматива оборотных средств по запасам сырья, основных и вспомогательных материалов [c.247]

Потребность в оборотных средствах как сумма потребностей отдельных цехов является нормативом оборотных средств в незавершенном производстве на планируемый год в целом по предприятию. Норма оборотных средств в целом по предприятию определяется путем деления полученного норматива на однодневный плановый выпуск продукции по производственной себестоимости в том же году и предназначена для расчета норматива оборотных средств при годовом планировании в течение ряда лет. [c.119]

Метод коэффициентов отличается несложной техникой счета и определением важнейших факторов, влияющих на размер оборотных средств. В то же время он может привести к неточностям в расчетах, вызываемым сдвигами в структуре производства. Поэтому метод коэффициентов используется при расчетах нормативов оборотных средств в прогнозных расчетах. [c.96]

Участие в определении потребности собственных оборотных средств по элементам и расчет нормативов оборотных средств. [c.377]

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ - это плановая сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности, определяется как сумма нормативов производственных запасов, незавершенного производства и запасов готовой продукции. При расчете норматива оборотных средств по текущему запасу принимается не вся величина, а только половина [c.182]

Утвержденный норматив оборотных средств Утвержденную структуру платежей Методические указания для расчетов норматива оборотных средств Проект норматива оборотных средств [c.248]

Если на предприятиях различных отраслей методы прямого расчета норматива оборотных средств в незавершенном производстве неприменимы, норма оборотных средств определяется на основе анализа их оборачиваемости в незавершенном производстве в отчетном году. Для этого средний фактический остаток средств в незавершенном производстве, за вычетом затрат по приостановленным и аннулированным заказам, следует разделить на средний выпуск продукции по заводской себестоимости в том же году. Найденная таким образом норма оборотных средств в днях, умноженная на сумму однодневного выпуска изделий по плану IV квартала предстоящего года, определит величину норматива на незавершенное производство. [c.87]

Если в процессе подготовки, освоения и изготовления новых видов продукции предприятие пользуется целевым банковским кредитом, то при расчете норматива оборотных средств в расходах будущих периодов эти суммы исключаются. [c.88]

В условиях рыночной экономики предприятию (фирме, компании и т.п.) предоставлена самостоятельность в его финансово-хозяйственной деятельности, и поэтому оно заинтересовано прежде всего в правильном определении потребности в оборотных средствах. Это свидетельствует о том, что нормирование является не только экономическим методом расчета величины оборотных средств в каждом хозяйствующем субъекте, но и способом выявления внутренних резервов. В настоящее время предприятия заинтересованы, с одной стороны, в правильном расчете нормативов оборотных средств с тем, чтобы повысить эффективность своей производственной деятельности, а с другой стороны, в изыскании внутренних резервов выявлении, реализации ненужных и неиспользуемых материально-технических ресурсов, проведении мероприятий по улучшению материально-технического снабжения, сокращению длительности производственного цикла, сокращению времени документооборота. Все это направлено на снижение издержек производства, увеличение прибыли и повышение рентабельности. [c.410]

На заводах некоторое количество сырья находится, в виде постоянных внеоборотных, так называемых "мертвых" остатков в емкостях на уровне ниже возможного слива, во внутризаводских трубопроводах и мерниках. При расчете норматива оборотных средств следует учесть и эти запасы. В таких случаях составляют дополнительный расчет, исходя из фактического положения с "мертвыми" остатками в резервуарах, заводских коммуникациях и мерниках. Располагая этими данными и зная цены на сырье, несложно определить эту часть норматива. [c.235]

Важнейший участок плановой работы - расчет нормативов оборотных средств и установление их для отдельных звеньев объединения, предприятия, его цехов и структурных единиц. [c.312]

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде. [c.213]

Известны три метода расчета нормативов оборотных средств [ аналитический 2) метод прямого расчета 3) коэффициентный метод. [c.109]

Нормы запаса выражаются в различных единицах измерения. Для материалов, топлива, незавершенного производства, готовой проду1<ции, расходов будущих периодов нормы запаса установлены в днях для тары — в рублях на тысячу рублей товарной продукции для малоценных и быстроизнашивающихся предметов — в рублях на одного работника и т. д. Нормы определяются исходя из потребности в оборотных средствах, исчисленной по плановым показателям года, принятого за базу. Они устанавливаются на ряд лет и служат основой для расчета нормативов оборотных средств. [c.73]

В практике финансового планирования применяются всевозможные методы расчета нормативов оборотных средств прямой счет, статистическо-аналитический и метод коэффициентов. Наиболее точное определение потребности в оборотных средствах дает метод прямого счета. [c.70]

В этом разделе бизнес-плана производится детальный расчет нормативов оборотных средств методом прямого счета. Данный метод предусматривает научнообоснованный расчет величины каждого элемента оборотных средств в условиях достигнутого организационно-технического уровня предприятия с учетом всех изменений, предусмотренных в развитии техники, технологии и организации производства. [c.241]

Смотреть страницы где упоминается термин Расчет нормативов оборотных средств

: [c.185] [c.131] [c.125] [c.70] [c.247]Смотреть главы в:

Справочник экономииста-машиностроителя Изд.2 -> Расчет нормативов оборотных средств