В соответствии с НК налоги Российской Федерации подразделяются на федеральные, региональные и местные. [c.360]

Классификация налогов Российской Федерации (по Закону Об основах налоговой системы Российской [c.178]

Классификация налогов Российской Федерации (по Налоговому кодексу РФ) [c.179]

Налоги Российской Федерации. [c.273]

Учебно-информационным центром совместно с управлением методики были изданы 99 сборников нормативных документов общим тиражом свыше 418 тыс. экземпляров, из них бесплатно выдано налоговым инспекторам 48,9 тыс. экземпляров на сумму 508 млн руб. Реализовано бухгалтерам и экономистам предприятий и организаций свыше 287,5 тыс. экземпляров. Стала систематически издаваться серия сборников Налоги Российской Федерации — Налог на добавленную стоимость , Налог на имущество предприятий , Налог на операции с ценными бумагами , [c.304]

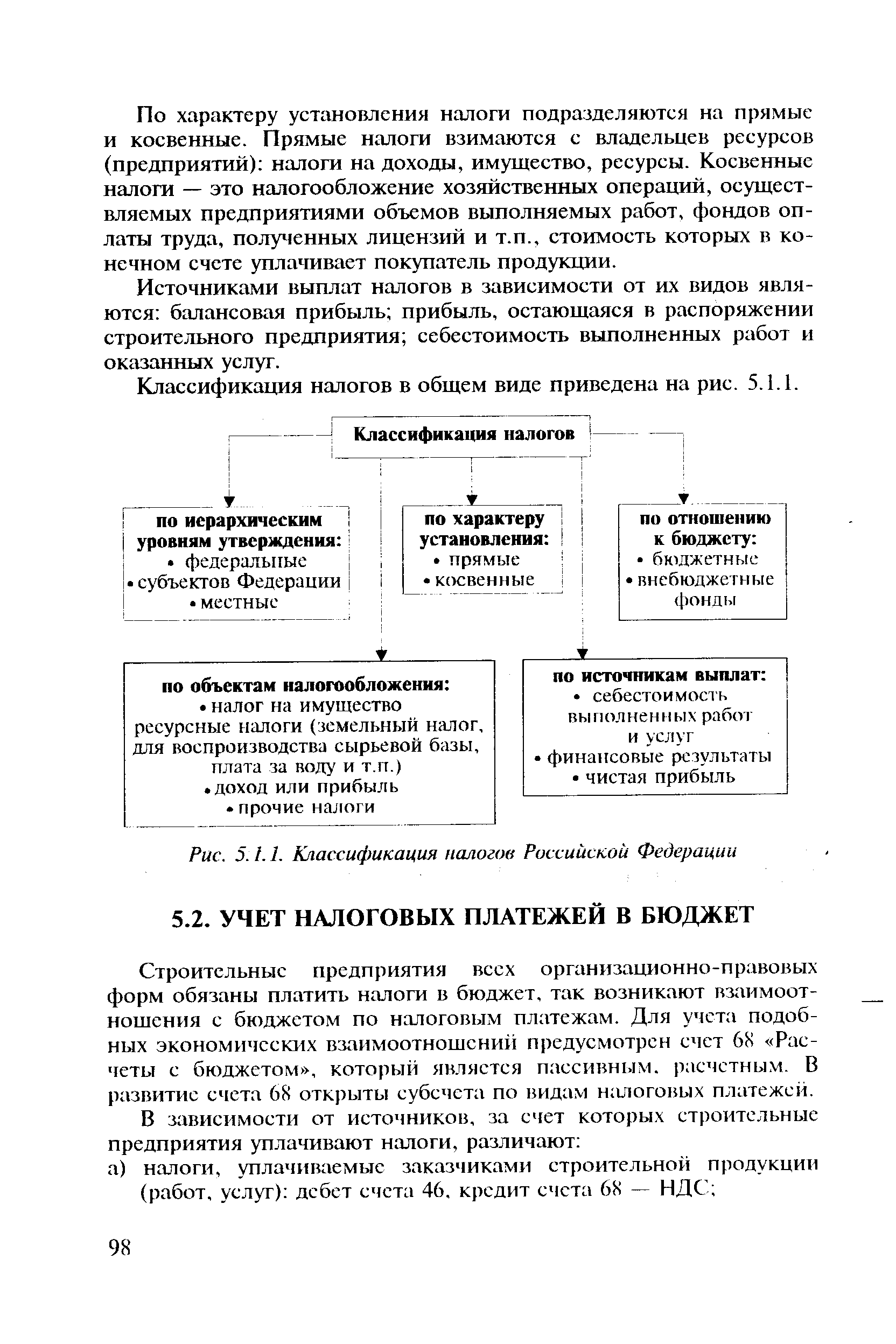

| Рис. 5.1.1. Классификация налогов Российской Федерации |  |

НАЛОГИ РОССИЙСКОЙ ФЕДЕРАЦИИ [c.182]

Большинство налогов Российской Федерации являются общими. Это расширяет возможности маневрирования финансовыми ресурсами государства в целях их рационального использования и бесперебойного финансирования осуществляемых мероприятий. [c.19]

Налоги Российской Федерации разделены на три группы федеральные налоги налоги субъектов РФ местные налоги. [c.405]

Министерство налогов Российской Федерации (ранее — Государственная налоговая служба) — осуществляет контроль выполнения инструктивных материалов бухгалтерского учета, определяет объем и сроки представления отчетности. [c.24]

В соответствии с первой частью налогового Кодекса РФ налоги Российской Федерации делятся на три группы федеральные, региональные и местные. [c.349]

Формы безналичных расчетов. Учет расчетов, с бюджетом по федеральным налогам, по налогам субъектов Российской Федерации, по местным налогам. [c.53]

Изучение дисциплины "Налоги и налогообложение" направлено на формирование у студентов знаний теоретических и методологических основ действующей в Российской Федерации системы налогообложения и практических навыков по расчету федеральных, региональных и местных налогов. [c.191]

Налоговое законодательство в Российской Федерации. Понятие налогового законодательства. Система налогового законодательства в Российской Федерации. Принятие и введение в действие нормативных актов о налогах. [c.193]

Кошкин В. О дополнительных налогах и сборах, вводимых органами власти субъектов Российской Федерации и местного самоуправления // "Налоговый вестник", 1997. № 3. [c.208]

Налог на прибыль иностранных юридических лиц - инвесторов фонда по доходам от реализации паев, не связанных с деятельностью на территории Российской Федерации. [c.248]

Изучение дисциплины "Налоговый учет и отчетность" направлено на формирование у студентов знаний теоретических и методологических основ действующей в Российской Федерации системы налогообложения и практических навыков по расчету и учету платежей по федеральным, региональным и местным налогам, а также по составлению форм налоговой отчетности. [c.254]

Гибкая налоговая система использует снижение налоговых ставок (так, в Российской Федерации сейчас стимулируется природоохранная и инвестиционная деятельность предприятий путем предоставления скидок с налога на прибыль) или даже временную отмену отдельных видов налогов для определенных хозяйствующих субъектов (например, отмена налога на добавленную стоимость для некоторых видов деятельности). [c.78]

Характеристика поступления налогов в бюджетную систему Российской Федерации в 1993-1994 гг. представлена в табл.3.2. [c.79]

Поступление налогов и платежей в бюджетную систему Российской Федерации в 1993-1994 гг. [c.81]

Противоречивая налоговая политика вызывает недовольство существующих и потенциальных налогоплательщиков, сказывается на экономике. За последние пять лет количество и ставки налогов увеличивались несколько раз, в нефтепереработке в расчете от объема реализации продукции налоги возросли от 6 до 42-50 %. В 1996 г. в Российской Федерации предполагается серьезная налоговая реформа, осуществление которой призвано дать импульс экономическому росту. [c.82]

Расширяется база взимания налога на добавленную стоимость за счет уплаты НДС иностранными юридическими лицами, не состоящими на учете в налоговых органах, осуществляющими предпринимательскую деятельность в Российской Федерации. Для защиты отечественных производителей на товары, ввозимые в страну, предусматривается применение ставок НДС тех же, что установлены на аналогичные товары российского производства. [c.82]

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ — один из новых налогов Российской Федерации, введенный в 1992 г. В соогветствии с Законом о Налогах на имущество физических лиц плательщиками налога являются граждане, имеющие в частной собственности расположенные на территории Российской Феде- [c.141]

Российской Федерации", которым определяется комплекс мер, предусматривающих инвестиции в быстроокупаемые коммерческие проекты, намечаемые к размещению на конкурсной основе, квоту в размере 500 млдр. руб., в т.ч. 200 млрд. руб. (в неденоминированных руб.) для Центрально-Черноземного региона РФ, па представление кредитов субъектам малого предпринимательства по представлению Федерального фонда поддержки малого предпринимательства. В Указе предусматривается предоставление гос. гарантий на сумму не менее 200 млн. долл. США ежегодно иностранным кредитным организациям, выделяющим кредиты па поддержку малого предпринимательства, сохранение перечисления 5% средств от приватизации объектов федеральной собственности непосредственно в Федеральный фонд поддержки малого предпринимательства, выделение гос. льготных кредитов, направление не менее 40% средств Фонда занятости РФ на создание новых рабочих мест в этой сфере. Сохраняются налоговые льготы субъектам малого предпринимательства, банкам, лизинговым и страховым компаниям, обеспечивающим их кредитно-инвестиционное обслуживание. Освобождается от налогообложения доходов от деятельности Федеральный фонд поддержки малого предпринимательства, соответствующие гос. и муниципальные фонды. Поддержка безработных, стремящихся заняться бизнесом включает субсидии и оплату части затрат на открытие своего дела (на кредитование этой функции банков), оказание консультативных услуг, обучение малому бизнесу на основе "инкубаторов" малого бизнеса. Постановлением правительства от 12 мая 1993 г. предусмотрены такие меры поддержки малого предпринимательства, как освобождение от налогообложения прибыли, накопленной за определенный период развития собственного производства, продление налоговых каникул на третий и четвертый год работы малого предприятия. В январе 1996 г. вступил в силу Закон РФ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства", согласно которому может выплачиваться единый налог по упрощенной системе субъектами малого бизнеса с численностью не более 15 человек и совокупным доходом не более 100 тыс. ММОТ. В России сложился достаточно значительный по своим масштабам и качеству слой пред- [c.255]

Смотреть страницы где упоминается термин Налоги Российской Федерации

: [c.71] [c.192] [c.203] [c.213] [c.224] [c.235] [c.255] [c.25]Смотреть главы в:

Экономика предприятий нефтяной и газовой промышленности -> Налоги Российской Федерации

Экономика предприятий нефтяной и газовой промышленности -> Налоги Российской Федерации