Размер эксплуатационных затрат на подготовку и освоение производства определяют специальными сметами, в которые включают затраты на проведение всех этапов подготовки производства. [c.75]

Сметы затрат на подготовку и освоение производства утверждает главный инженер предприятия. [c.76]

Смета затрат на освоение новых видов продукции должна включать затраты на подготовку и освоение производства новых видов изделий, на освоение вводимых в эксплуатацию новых предприятий (пусковые расходы), отчисления в фонд освоения новой техники, в фонд премирования за создание и освоение новой техники. Пусковые расходы по вновь вводимым предприятиям планируются и учитываются в составе расходов будущих периодов. Стоимость работ по освоению новых изделий возмещается за счет фонда освоения новой техники. [c.249]

Затраты на подготовку и освоение производства, а также на разработку новых изделий вычисляются обычным методом по специальным сметам. Особенностью расчетов является здесь определение удельных величин этих расходов. Для проектируемых средств вычислительной техники их величина может рассчитываться следующим образом [c.109]

Расходы на подготовку и освоение производства в себестоимость отдельных видов продукции включаются по частям в течение установленного срока с момента массового выпуска, исходя из сметы этих затрат и количества продукции, выпускаемой в этот период времени. [c.304]

Смета расходов на подготовку и освоение производства новой продукции и повышение качества изделий [c.166]

Анализ расходов на подготовку и освоение производства. Цель этого анализа — проверка целесообразности произведенных расходов, выявление отклонений от плановой сметы расходов, непланируемых и сверхплановых расходов и их влияния на результаты работы, определение соответствия фактических сроков внедрения плановым. [c.119]

В статью Расходы на подготовку и освоение производства относят затраты на освоение-вводимых в эксплуатацию новых предприятий, производств, цехов и агрегатов и учитывают особо в составе расходов будущих периодов. Состав и величина этих пусковых расходов, номенклатура которых приведена ниже, определяются сметой с необходимыми расчетами к ней, составляемой исходя из установленного режима, продолжительности и других" условий пробной эксплуатации и освоения вводимых в действие объектов. [c.182]

В основу расчета плановой себестоимости продукции должны быть положены плановые калькуляции, составлению которых предшествует разработка следующих смет а) затрат на производство по вспомогательным цехам б) расходов на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов в) расходов на подготовку и освоение производства г) расходов на изготовление специальной оснастки и прочих специальных расходов д) транспортно-заготовитель-ных расходов е) прочих производственных расходов. [c.191]

Расходы на освоение вводимых в эксплуатацию новых предприятий, производств, цехов и агрегатов, учитываемые особо в составе расходов будущих периодов, включаются в статью Расходы на подготовку и освоение производства . Величина их определяется сметой. [c.245]

Комплексный характер носят и такие калькуляционные статьи, как общехозяйственные расходы, затраты на подготовку и освоение производства и др. При анализе одноэлементных расходов нельзя ограничиваться лишь показателями в целом по предприятию, ибо при таком подходе нивелируются результаты, достигнутые при выпуске отдельных изделий. Для глубокого всестороннего анализа используются также данные отчетных калькуляций, в которых затраты детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих. Отчетные калькуляции позволяют сопоставить фактическую себестоимость единицы важнейших видов продукции с ее средним уровнем за предыдущий год, с плановыми или нормативными затратами на отчетный период, а также с издержками на единицу однородной продукции предприятий конкурентов. Отдельные же расходы, входящие в комплексные статьи затрат, обусловлены прежде всего общим объемом и организационно-техническим уровнем производства, и в этой связи их целесообразно анализировать в целом по предприятию или отдельным его подразделениям путем сопоставления со сметами. [c.220]

Сметы (расходов на содержание аппарата управления, зданий, помещений, сооружений, использования средств фонда предприятия на подготовку и освоение производства новых изделий на капитальное строительство и т.д.). [c.337]

РАСХОДЫ НА ПОДГОТОВКУ И ОСВОЕНИЕ ПРОИЗВОДСТВА — затраты на освоение предприятий, цехов и агрегатов (пусковые расходы) подготовку и освоение производства новых видов продукции и новых технологических процессов подготовительные работы в добывающей промышленности другие единовременные затраты, перечень которых устанавливается в отраслевых инструкциях. На эти расходы составляются специальные сметы, где указываются затраты по видам работ, сроки перехода на массовый или серийный выпуск продукции, источники и размеры погашения в плановом периоде. Смета таких расходов разрабатывается применительно к каждому новому виду продукции, материалов, технологических процессов в соответствии с их номенклатурой и характеристикой. Она составляется на весь период от начала разработки технического задания до включения продукции в план производства. Все расходы в ней группируются по характеру работ расходы, связанные с документальной подготовкой производства — проектирование и конструирование нового изделия, разработка технологического процесса его изготовления, проектирование и конструирование инструментальной оснастки и разработка технологического процесса ее изготовления, разработка и оформление расходных нормативов, составление сметных калькуляций себестоимости новой продукции, а также затраты на другие виды работ, связанные, например, с корректировкой технической, [c.233]

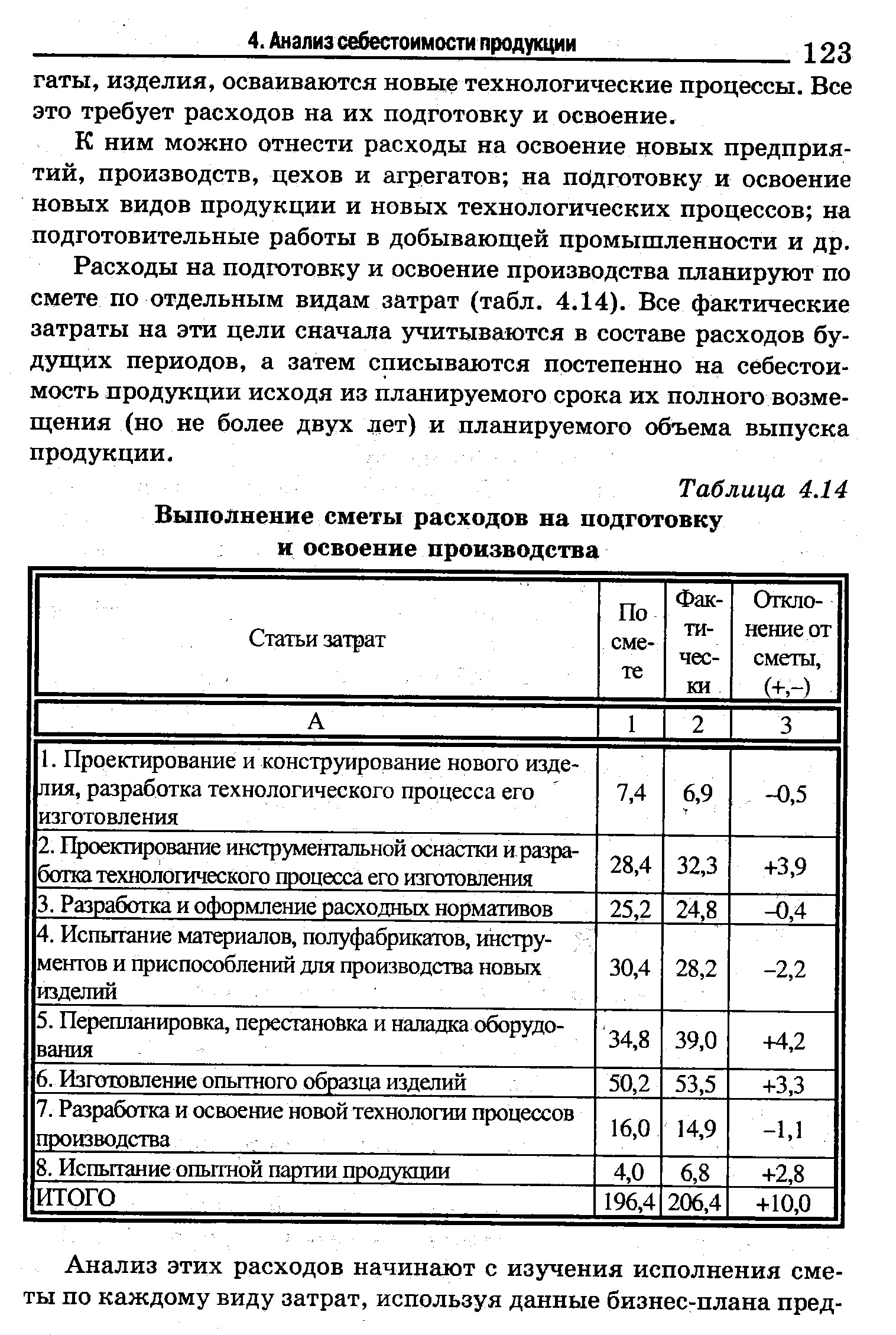

Расходы на подготовку и освоение производства планируют по смете по отдельным видам затрат (табл. 4.14). Все фактические затраты на эти цели сначала учитываются в составе расходов будущих периодов, а затем списываются постепенно на себестоимость продукции исходя из планируемого срока их полного возмещения (но не более двух дет) и планируемого объема выпуска продукции. [c.123]

| Таблица 4.14 Выполнение сметы расходов на подготовку и освоение производства |  |

Расходы на подготовку и освоение производства связаны с вводом в разработку новых месторождений, требующих организации добывающих управлений. Здесь имеются в виду затраты на подготовительные работы помимо тех, которые финансируют за счет капитальных вложений. Их величину предусматривают в особой смете, куда включают заработную плату производственного персонала, амортизацию скважин и прочих основных фондов, общепроизводственные расходы смету утверждает объединение, а затем эти затраты в виде расходов будущих периодов относят на себестоимость нефти и газа в течение срока до 12 месяцев с начала добычи их. Сюда же относят и отчисления в фонд премирования за создание и освоение новой техники. [c.43]

Для определения величины расходов на подготовку и освоение производства составляется смета расходов по каждому вновь вводимому цеху на изготовление оснастки, переналадку оборудования, на подготовительные работы (в добывающей промышленности). [c.187]

При рассмотрении других комплексных статей себестоимости необходимо учитывать, что расходы на подготовку и освоение производства, потери от брака, прочие производственные расходы представляют собой производственные потери. Основная часть расходов на подготовку и освоение производства связана с разработкой новых видов изделий и новых технологических процессов и подготовкой промышленного производства этих изделий. В нашем примере эти расходы составили 989 тыс. руб. (см. табл. 38). Фактические затраты на эти цели сначала учитываются в составе расходов будущих периодов, а затем списываются постепенно на себестоимость продукции, исходя из планируемого срока их полного возмещения (не более двух лет) и планируемого объема выпуска продукции в этот период. На предприятиях, которые имеют фонд освоения новой техники и фонд премирования за ее создание и освоение, превышение запланированного уровня затрат по данной статье свидетельствует о перерасходе средств на подготовку и освоение производства, так как они возмещаются из фонда освоения в пределах установленной сметы, а перерасход их относится на данную статью вместе с отчислениями. При анализе сравниваются фактические суммы этих расходов с запланированным уровнем по данным формы № б (или формы № 1). В нашем случае отклонение равно нулю (см. табл. 38). [c.211]

Размер эксплуатационных затрат на подготовку и освоение производства определяется специальными сметами. В смету включаются затраты на все этапы подготовлен производства. [c.101]

Расходы на подготовку и освоение производства новой конструкции Соп- В смету этих расходов включаются затраты на проектирование, новой конструкции, технологии и оснастки, изготовление и испытание опытных образцов и т. д. Все расходы по смете приводятся с разбивкой по отдельным элементам (заработная плата, [c.68]

Размер эксплуатационных затрат на подготовку и освоение производства определяется специальными сметами. В смету по подготовке производства включаются затраты по технологической, конструкторской, материальной и документальной подготовке. [c.137]

Смету затрат на производство составляют с разбивкой по кварталам на основе расчета затрат на сырье, материалы, технологическое топливо и энергию в основном производстве основной и дополнительной заработной платы производственных рабочих основного производства сметы затрат (калькуляций себестоимости продукции) цехов вспомогательного производства смет затрат на подготовку и освоение производства новых изделий, производств, цехов и агрегатов смет расходов на содержание и эксплуатацию оборудования [c.201]

Планово-экономический отдел составляет сметы расходов по содержанию и эксплуатации оборудования, цеховых и общезаводских расходов, рассчитывает сметные ставки погашения расходов на подготовку и освоение производства, возмещения износа инструментов и приспособлений целевого назначения, устанавливает планово-расчетные цены на работы и услуги цехов вспомогательного производства основному производству. [c.15]

На основе данных учета о фактических затратах за вычетом реализации возвратов (попутная добыча, готовая продукция, отходы) составляется смета погашения. Срок погашения устанавливается вышестоящей организацией, но, как правило, не должен превышать двух лет (по горно-подготовительным работам срок погашения соответствует сроку выемки запасов). Если разделить сумму затрат на плановый выпуск изделий, получим плановую ставку погашения на единицу продукции. В случае, если расходы на подготовку и освоение производства относятся к выпуску нескольких видов продукции, ставка погашения определяется пропорционально сумме основной зарплаты производственных рабочих и расходов на содержание и эксплуатацию оборудования, относящихся к освоенным видам продукции. [c.209]

Поскольку фактический выпуск продукции может отклоняться от запланированного, погашение расходов на подготовку и освоение производства может завершиться до наступления установленного срока и дальнейшее списание затрат прекращается. Если же фактический выпуск освоенной продукции отстает от запланированного, по разрешению вышестоящей организации продлевается срок или же пересматривается смета погашения затрат. Эта смета пересматривается и при изменении плана выпуска освоенных изделий. [c.210]

В состав расходов на подготовку и освоение производства новых видов продукции и новых технологических процессов не включаются затраты связанные с частичным изменением конструкций изделий, модернизацией отдельных деталей, узлов или пересмотром технологического процесса возмещаемые из фонда освоения новой техники (перерасход средств против сметы, не возмещаемый из фонда, включается в себестоимость по данной статье) производимые за счет капитальных вложений стоимость работ, выполняемых научно-исследовательскими, проектными и конструкторскими организациями за счет бюджетных ассигнований. [c.233]

В случаях, когда затраты оказываются больше утвержденных по смете, перерасход не возмещается из фонда освоения новой техники, а относится непосредственно на себестоимость этого изделия по статье Расходы на подготовку и освоение производства . [c.453]

Очевидно, предприятиям, производящим запасные части к сельскохозяйственной технике, также должно планироваться возмещение повышенных затрат периода освоения новых видов изделий. Такой подход предполагает увеличение общего объема единого фонда развития науки и техники. Поэтому, кроме мероприятий по совершенствованию методики образования единого фонда, должны быть предусмотрены меры, направленные на повышение обоснованности расчетов при составлении. смет затрат на подготовку и освоение производства новых видов продукции. [c.48]

При разработке смет затрат и составлении плановой калькуляции себестоимости товарной продукции используют результаты анализа расходов вспомогательных цехов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, расходов на подготовку и освоение производства и т. п. [c.207]

СОСТАВЛЕНИЕ СВОДНОЙ СМЕТЫ ЗАТРАТ НА ПОДГОТОВКУ И ОСВОЕНИЕ ПРОИЗВОДСТВА НОВОГО ИЗДЕЛИЯ [c.240]

После выполнения расчетов всех затрат на подготовку и освоение производства нового изделия составляют сводную смету затрат на каждое вновь осваиваемое изделие на весь период подготовки с распределением по годам. При подсчете сумм затрат по статьям сметы должны быть определены и учтены суммы возможных возвратов (реализация опытного образца, материалов [c.240]

Целесообразно, чтобы сметы с относительно небольшими суммами затрат, осуществляемыми за счет оборотных средств предприятий, утверждались непосредственно директором завода. При таком порядке сметы будут составляться более экономно, что приведет к уменьшению затрат на подготовку и освоение производства большого числа новых изделий. [c.241]

Министерства (ведомства)-заказчики в установленные сроки представляют соответствующим конторам Госбанка СССР кредитные заявки с обоснованиями и расчетами на потребные подведомственным предприятиям кредиты на пусковые расходы, расходы на подготовку и освоение производства новых видов продукции и технологических процессов, предусмотренные утвержденной сметой. Одновременно конторам Госбанка СССР представляются данные о сметной стоимости затрат, распределении затрат по кварталам, дате начала работ и их завершения (приемки объекта в эксплуатацию), периодах (с распределением по кварталам) отнесения затрат на себестоимость продукции. [c.382]

К расходам на подготовку и освоение производства новых видов продукции и новых технологических процессов относятся затраты на проектирование и конструирование, а также на разработку технологического процесса изготовления нового изделия, на перестановку и переналадку действующего оборудования, затраты на изготовление единичных изделий или партий, используемых в качестве опытных образцов, за вычетом планируемой выручки от их реализации. Эти расходы включаются в себестоимость изделий по частям в течение не свыше двухлетнего срока с момента начала их серийного или массового выпуска исходя из смет этих затрат и количества продукции, выпускаемой в тот же период времени. [c.384]

С. з. на п. составляется на основе следующих расчетов рас чет затрат, включаемых в себестоимость добычи нефти и газа пс прямому признаку расчет амортизационных отчислений от стоимо ста скважин расчет основной и дополнительной заработной плать производственных рабочих основного производства смет затрат цехов и планово-учетных подразделений смет цеховых расходов цехов смет на подготовку и освоение производства общепроизводственных транспортно-заготовительных и прочих производственных и внепроизводственных расходов. [c.102]

Исходными данными для составления сметы затрат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) во-вторых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (на подготовку и освоение производства новых изделий, цехов, агрегатов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, тран-снортно-заготовительных и прочих производственных расходов, а. также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана. [c.256]

В нефтяной промышленности порядок их включения в себестоимость нефти и газа регламентируется соответствующей инструкцией. Эксплуатационные расходы на предпроизводст-венную подготовку сначала учитываются как расходы будущих периодов, а затем по соответствующим нормам (на 1 т валовой добычи нефти и газа) включаются в себестоимость добычи нефти и газа через статью Расходы на подготовку и освоение производства сметы текущих затрат на производство. Срок погашения таких расходов — до 12 мес с момента начала добычи нефти и газа на вновь вводимом в разработку месторождений. [c.214]

Статьи Расходы на подготовку и освоение производства , Расходы на содержание и эксплуатацию оборудования , Цеховые расходы , Общезаводские расходы , Прочие производственные расходы и Внепроизвод-ственные расходы являются. комплексными статьями, включающими несколько видов расходов, о чем говорилось выше. Поэтому по каждой из этих статей составляются сметы затрат. [c.187]

Во второй таблице в связи с введением планирования материальных затрат (в составе заданий по себестоимости предусматривается и предельный уровень материальных затрат как отношение -их размера в -копейках на рубль това-ршзй продукции) из общего итога затрат на производство исключаются материальные затраты, списанные на внепроизводственные счета (например, расходы, произведенные за счет единого фонда развития науки и техники), исключаются или добавляются материальные затраты-соответственно при приросте или уменьшении остатков полуфабрикатов и незавершенного производства. Размер указанных затрат рекомендуется определять из данных учета, а при невозможности организовать такой учет — на основе сметных ставок, исчисленных исходя из величины материальных затрат в сметах расходов на подготовку и освоение производства, в плановой себестоимости незавершенного производства и т. д. Таким образом обеспечивается получение информации о всех материальных затратах (т. е. не только о прямых расходах материальных и топливно-энергетических ресурсов, но и материальных ресурсов, израсходованных на производственные и хозяйственные нужды) для оценки выполнения заданий по соблюдению предельного лимита материальных затрат. [c.175]