Будущая стоимость денежного потока — сумма всех наращенных элементов этого потока. [c.297]

PV — текущая стоимость денежного потока 2) FV — будущая стоимость денежного потока, 3) pk — величина отдельного платежа 4) г — норма доходности (процентная ставка) 5) п — срок проведения операции (как правило, измеряется в годах). [c.110]

Будущая стоимость денежного потока с произвольными платежами представляет собой сумму всех его элементов с начисленными на каждый из них процентами на конец срока операции. [c.115]

Общее соотношение для определения будущей стоимости денежного потока с произвольными платежами имеет следующий вид [c.115]

НОРМА РЕНТАБЕЛЬНОСТИ (ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ) — один из важнейших показателей оценки эффективности инновационных инвестиций. Характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестируемых средств. [c.321]

Будущая стоимость денежных потоков Дисконтный множитель при ставке 10% Настоящая стоимость (НС) Будущая стоимость денежных потоков Дисконтный множитель при ставке 12% Настоящая стоимость (НС) [c.20]

Метод внутренней нормы прибыли (ВНП) или маржинальной эффективности капитала (1RR) согласуется с главной целью финансового менеджмента — приумножение благосостояния акционеров. Он характеризует уровень прибыльности (доходности) инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежных потоков от капитальных вложений приводится к настоящей стоимости авансированных средств. [c.204]

FV — будущая стоимость денежных потоков [c.19]

Будущая стоимость денежных потоков [c.22]

Почему необходима будущая стоимость денежных потоков [c.32]

FV — будущая стоимость денежного потока [c.198]

Метод внутренней нормы прибыли (ВНП) характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от капиталовложений приводится к настоящей стоимости авансированных средств. ВНП можно принять в размере дисконтной ставки, при которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю. [c.65]

Модифицированная внутренняя норма доходности Щ№Ш усматривает нахождение такой внутренней нормы доходности, которая уравновешивает текущую оценку инвестиционных затрат и будущую стоимость денежного потока по проекту, рассчитанную по известной величине расчетной процентной ставки. [c.254]

Другими словами, норма рентабельности (ER) характеризует уровень доходности конкретного инновационного решения через дисконтную ставку, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестиционных средств. Показатель ER может иметь и другие названия внутренняя норма доходности, внутренняя норма прибыли, норма возврата инвестиций. [c.121]

Какова будущая стоимость денежного потока через 3 года, если иш тор предполагает инвестировать поступающие денежные суммы под 7% i начислении процентов а) дважды в год б) непрерывно [c.4]

Рассчитайте суммарную будущую стоимость денежного потока, накапливаемого под 8%. Денежный поток возникает в конце года. [c.58]

Дайте определения следующим ключевым понятиям процентный доход, процентная ставка, номинальная процентная ставка, реальная процентная ставка, доходность к погашению, рисковая структура процентных ставок, временная структура процентных ставок, дисконт, банковское дисконтирование, капитализация процентов, будущая стоимость денежного потока, приведенная стоимость денежного потока. [c.455]

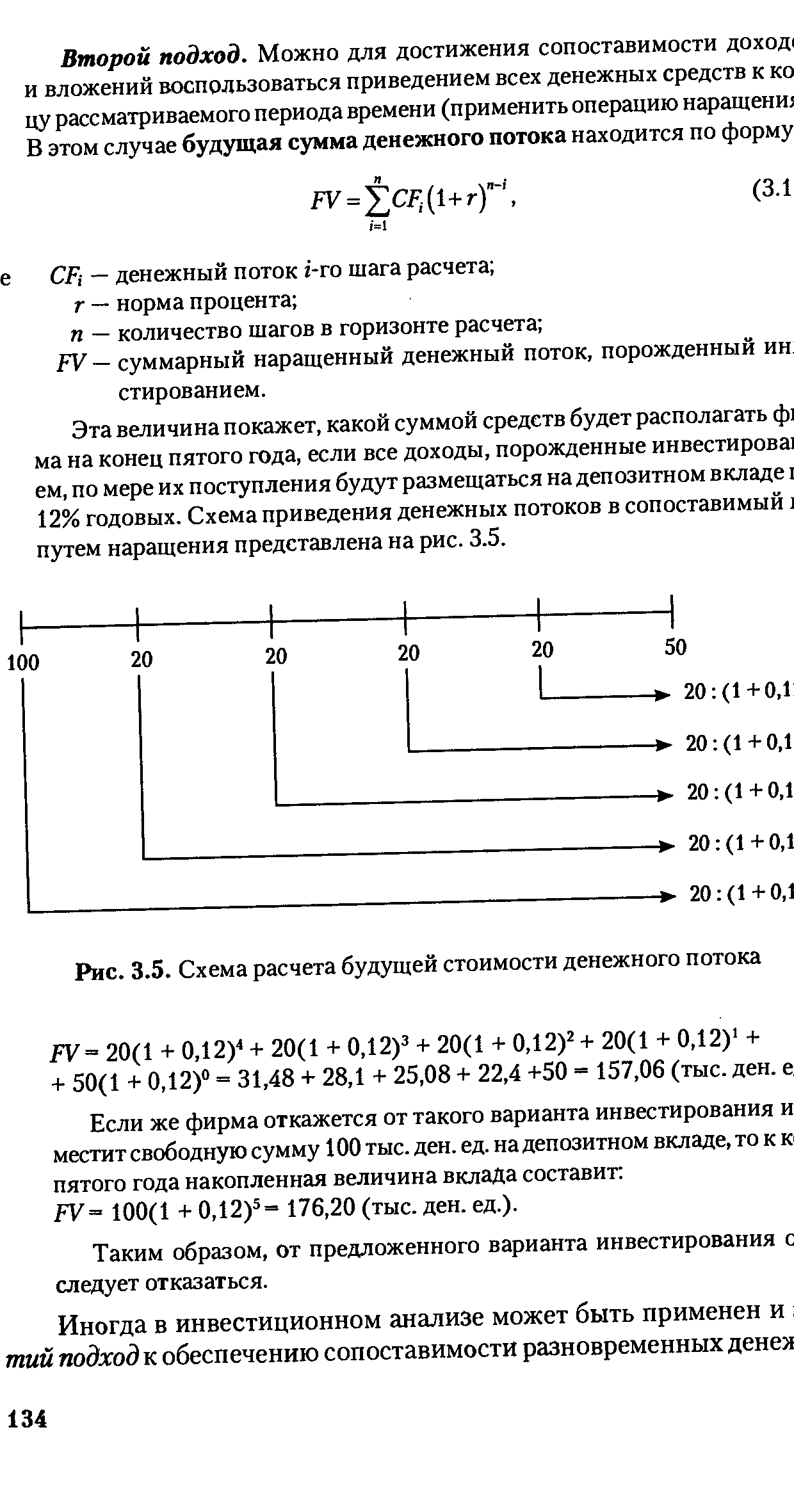

| Рис. 3.5. Схема расчета будущей стоимости денежного потока |  |

Допустим, у вашей фирмы есть следующие возможности инвестирования средств, проранжированные в убывающем порядке по индексу рентабельности (отношение текущей стоимости будущих чистых денежных потоков к первоначальным затратам) [c.366]

Характеризует доходность проекта и представляет собой процентную ставку, при которой настоящая стоимость будущих денежных потоков равна начальному объему инвестиций или чистая текущая стоимость денежного потока равна нулю. [c.458]

Ставка дисконтирования применяется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право присвоения будущих денежных потоков. Вследствие риска, связанного с получением будущих чистых денежных потоков, ставка дисконтирования должна превышать безрисковую ставку и обеспечивать премию за все виды рисков, сопряженных с инвестированием. [c.493]

Движение денежного потока от будущего к настоящему называется процессом дисконтирования. Экономический смысл процесса дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов с точки зрения настоящего (текущего) момента. Сумма, которой располагает инвестор в начале периода инвестирования, называется настоящей (приведенной, текущей) стоимостью денежных потоков и обозначается PV. [c.20]

Коэффициент прибыль/инвестиции (P/I) — один из старейших и наиболее фундаментальных инвестиционных показателей, почти неотъемлемая часть аналитических исследований и докладов. В некоторых случаях стоимость денег с учетом будущих доходов не учитывают, но дисконтированный будущий входящий денежный поток сопоставляют с исходящим денежным потоком практически всегда. Иными словами, производят простое сравнение полученного конечного дисконтированного денежного потока с вложенными инвестициями. На основе коэффициента P/I вычисляют индекс ранжирования, используемый при рас- [c.133]

Приведенная стоимость будущих чистых денежных потоков [c.246]

Движение денежного потока от настоящего к будущему называется процессом наращения, или компаундинга. Экономический смысл процесса наращения заключается в определении величины той суммы, которой будет располагать инвестор по окончании операции. Эта величина называется будущей стоимостью денежных потоков и обозначается FV. [c.20]

Финансовые ренты. Рассмотренные схемы начисления процентов используются и при оценке распределенных во времени денежных поступлений и выплат — денежных потоков. Важным частным случаем денежного потока является финансовая рента (аннуитет), являющаяся однонаправленным денежным потоком (т. е. нет чередования оттоков и притоков денежных средств) с равными временными интервалами между двумя последовательными денежными поступлениями1. Этот постоянный временной интервал называется периодом ренты (периодом аннуитета), а любой элемент денежного потока называется членом ренты (членом аннуитета). Рента, каждый член которой имеет место в конце соответствующего периода, называется рентой постнумерандо, а если в начале периода — рентой пренумерандо. Оценка денежного потока (и в частности, ренты) может выполняться в рамках решения двух задач а) прямой, предполагающей суммарную оценку наращенного денежного потока б) обратной, предполагающей суммарную оценку дисконтированного (приведенного) денежного потока. В первом случае определяется будущая стоимость денежного потока, во втором случае — приведенная стоимость денежного потока. [c.453]

В Докладе Сэндилэнда под капиталом понимается капитализированная стоимость будущих чистых денежных потоков, которые получит предприятие, а прибыль определяется как дисконтированная чистая текущая стоимость всех будущих чистых денежных потоков на конец года за вычетом дисконтированной чистой текущей стоимости потоков на начало года плюс величина чистого денежного потока в течение года, скорректированная на новые капиталовложения, произведенные в этот же период [15, 100]. Но так как величины, получаемые при подсчете по приведенной схеме, являются результатом личных прогнозов будущих потоков и личного выбора ставки дисконтирования, их нельзя рассматривать как отражающие воздействие ценовых колебаний на прошлую деятельность фирмы или ее текущее финансовое состояние. [c.344]

Некоторые наиболее информативные аналитические методы возникли из требований FASB 1969 года к опубликованию данных о запасах разведанного сырья. Подход, основанный на коэффициенте добавленной стоимости, позволяет оценить изменения стандартного показателя будущего чистого денежного потока в зависимости от расходов на поиск, разведку и разработку месторождения. Независимо от корпоративных затрат на капитал следует производить его 10-процентное дисконтирование — уровень стандартного показателя раскрытия запасов по требованиям SE . Стоимость резервов часто определяется как стоимость по SE 10. От года к году стоимость по SE 10 должна возрастать аналогично расходам на поиск и сбор данных, которые были осуществлены в этот же период. Метод коэффициента добавленной стоимости предназначен для сравнения изменений стандартного показателя понесенных на разведку расходов (см. табл. 4.6). [c.83]

Показатели будущих денежных потоков, необходимые для проверки актива на возмещаемость его стоимости, должны рассчитываться только на тот период, в течение которого они будут использоваться компанией. Например, производитель нефти и газа, работающий в соответствии с соглашением о разделе продукции, должен учесть, оговорен ли в соглашении максимальный период добычи. Если да, то доля участия данной компании в месторождении автоматически истекает в конце этого срока, даже если и ожидается, что добыча в данном районе будет продолжаться и по окончании контракта. В таком случае для целей учета по SFAS № 144 компания-оператор может включить в отчетность только свою долю ожидаемых будущих чистых денежных потоков от разработки запасов, которая будет возмещена до окончания периода добычи. [c.358]

Одно исключение из правил, определяющих, какие предстоящие расходы должны учитываться при оценке будущих чистых денежных потоков, — это будущие затраты на демонтаж оборудования и восстановление окружающей среды. SFAS № 143 Учет обязательств, связанных с окончанием срока последнего использования актива требует оценки будущих затрат на демонтаж оборудования и сооружений и рекультивацию земель, а затем их капитализации как части первоначальной стоимости соответствующего актива (эта тема подробно обсуждается в главе 12). По заключению FASB, для целей применения правил по обесценению в балансовую стоимость актива должны входить капитализированные затраты на его вывод из эксплуатации. Однако будущие денежные расходы на демонтаж оборудования и восстановление окружающей среды необходимо исключать из а) недисконтированных чистых денежных потоков, используемых при проверке возмещаемости балансовой стоимости активов, и б) чистых дисконтированных денежных потоков, по которым оценивается справедливая [c.359]

Определение обесценения. Третий и последний этап — оценить сумму убытка от снижения стоимости актива. Убыток от обесценения, признанный компанией, — это сумма, на которую балансовая стоимость актива превышает его справедливую рыночную стоимость. В SFAS № 144 справедливая стоимость актива определяется как сумма, по которой он может быть куплен или продан в настоящее время в результате добровольной сделки между двумя сторонами, то есть сделки, отличной от вынужденной продажи или ликвидации имущества обанкротившейся компании. Лучшим свидетельством обоснованности справедливой стоимости является последняя рыночная цена на активном рынке, поэтому при наличии информации об этих ценах компания должна использовать их как основу при проведении своей оценки. В отсутствие таких данных компания должна базировать оценку на самой надежной имеющейся информации, в том числе на методе приведенной стоимости. Обычно лучший способ расчета справедливой рыночной стоимости нефтегазового актива — дисконтирование связанных с ним будущих чистых денежных потоков. [c.360]

Смотреть страницы где упоминается термин Будущая стоимость денежных потоков

: [c.114] [c.251] [c.21] [c.126] [c.200] [c.26] [c.3] [c.387] [c.79] [c.36] [c.239] [c.356]Смотреть главы в:

Финансовый менеджмент для студентов вузов -> Будущая стоимость денежных потоков