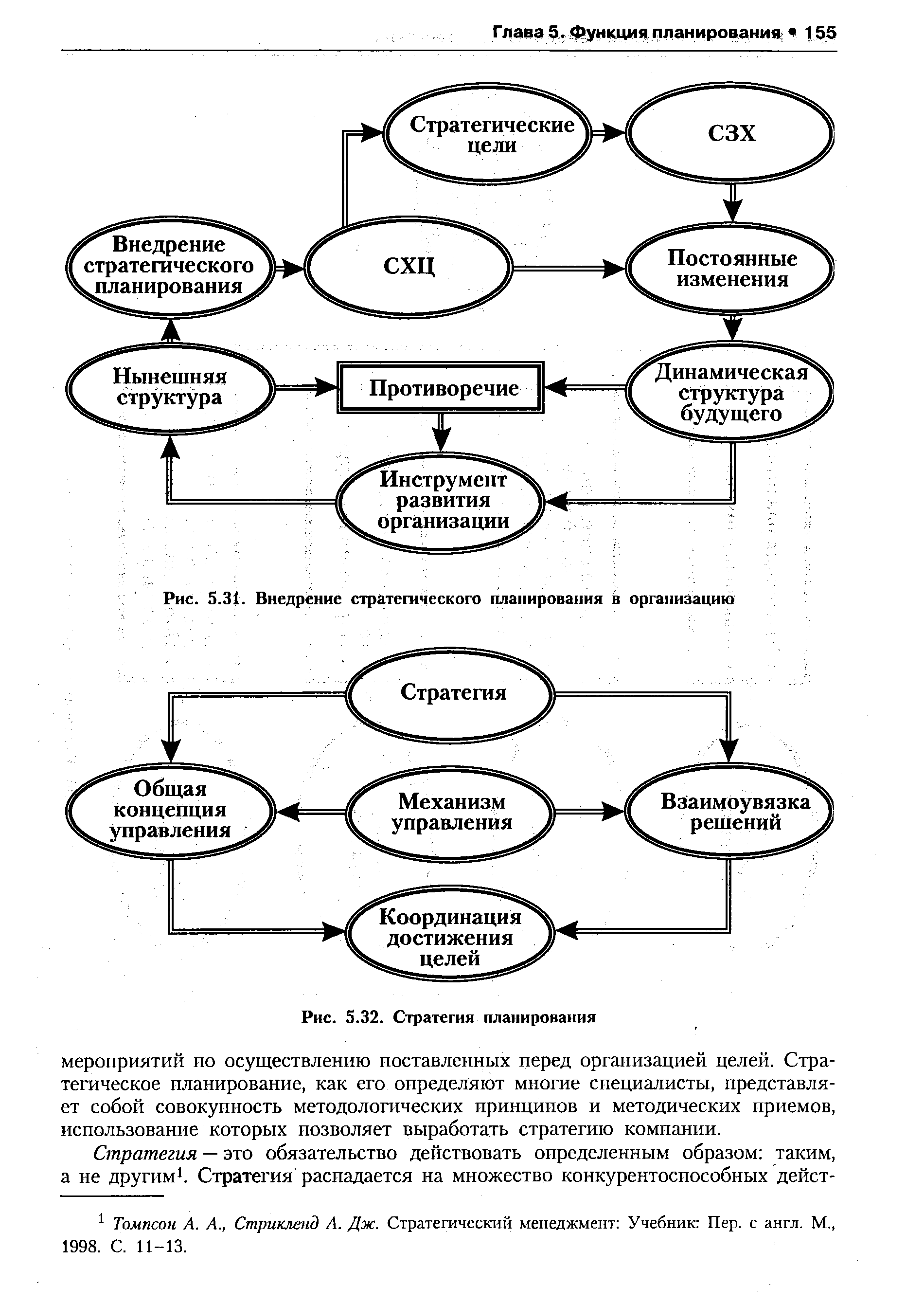

| Рис. 5.31. Внедрение стратегического планирования в организацию |  |

Можно указать следующие признаки непредсказуемости процессов стратегического планирования в организации [c.115]

Если ОУП надлежащим образом выполняет подготовительные работы, обеспечивая включение в устав проекта до его утверждения всей необходимой информации, а процесс стратегического планирования в организации соответствует принципам, изложенным в части 2 настоящей книги, то назначение и изменение приоритетов проектов осуществляется относительно просто. [c.251]

Тактические бюджеты обычно составляются для каждого из бюджетных центров, в качестве которых выступают отдельные функции организаций, такие, как производство или продажа (отсюда термин функциональные бюджеты), или их структурные подразделения (например, отделы или филиалы). Хотя выделение бюджетных центров определяется структурой организации, они почти всегда соответствуют сферам ответственности менеджеров. Например, начальник производственного отдела предприятия обычно отвечает за выполнение (и очень часто участвует в разработке) бюджета производства, который, в свою очередь, может подразделяться на элементы, соответствующие ответственности руководителей цехов и участков в рамках производственной функции. В таких случаях бюджетные центры называют центрами ответственности. Более подробно о них мы поговорим в следующей главе. Здесь же отметим, что для простоты изложения рассматриваемые нами функциональные бюджеты будут основаны на достаточно простой организационной структуре и годовых данных. Однако для целей управления организацией, эффективного планирования и контроля бюджетные данные должны быть профилированы. Например, для бюджета производства годовые результаты детализируются в разбивке по месяцам, по номенклатуре всех выпускаемых изделий и по видам запасов. Детализация позволяет отразить сезонные колебания параметров деятельности и дает возможность разработать оптимальные графики выполнения смежных с производством функций предприятия, например графики закупок сырья. Стратегические бюджеты также могут быть профилированы, например, по годам, в рамках всего срока стратегического планирования. (В примере 12.9 рассматривается процесс составления профилированного бюджета закупок.) [c.562]

Подобная схема управления имеет свои достоинства, недостатки и особенности. В частности, здесь осуществлялось централизованное прикрепление поставщиков, подрядчиков, покупателей (имеется в виду, что любой хозяйствующий субъект по крайней мере согласовывал эти вопросы с вышестоящим органом управления), жестко контролировалось выполнение плана по фондообразующим показателям, устанавливались нормативы по множеству показателей, например, нормировались оборотные средства предприятий, прибыль практически в полном объеме изымалась вышестоящим органом управления и в дальнейшем подвергалась перераспределению и т. п. Очевидно, что в этом случае особую роль играли плановые задания и контроль за их исполнением. Роль аналитической функции также была специфической. Анализ в основном сосредоточивался на оценке отклонений от плановых заданий и объяснении причин имевших место отклонений. Естественно, много говорилось не только о текущем контроле, но и о перспективных анализе и планировании, однако эта сторона деятельности аппарата управления хозяйствующего субъекта в значительной степени была формальной и, по сути, полностью выхолащивалась, поскольку вышестоящая организация спускала сверху плановые задания и речь, таким образом, шла лишь об их детализации и планировании мер по их обеспечению. Функция стратегического планирования, в особенности в области финансов, была исключительной прерогативой центральных органов управления. [c.331]

Система анализа макроокружения дает необходимый эффект, если она поддерживается высшим руководством и дает ему необходимую информацию, если она тесно связана с системой планирования в организации и, наконец, если работа аналитиков, работающих в этой системе, сочетается с работой специалистов по стратегическим вопросам, которые в состоянии проследить связь между данными о [c.192]

Следующий раздел конкретных ситуаций обычно посвящен представлению внешнего или внутреннего окружения. Он позволяет выявить благоприятные возможности среды, помогающие организации использовать свои сильные стороны, нейтрализовать слабые и подготовиться к встрече с угрозами, проистекающими из внешней среды. Таким образом, анализ внешнего окружения и внутренней среды позволяет уточнить преимущества и благоприятные возможности, которые лягут в основу стратегического планирования в качестве решающих критериев выбора стратегической альтернативы. [c.302]

В результате написания расчетно-аналитической работы по менеджменту студенты приобретут навыки стратегического планирования деятельности организаций, изучат основные характеристики и составляющие любой организации как объекта управления, проанализируют влияние как внутренних, так и внешних ситуационных переменных на организацию. [c.22]

Процесс стратегического планирования в крупной диверсифицированной организации (предприятии, корпорации), имеющей многозвенную организационную структуру, обычно включает несколько циклов согласования целей и стратегий различных иерархических уровней организации и их детализацию прежде, чем они будут трансформированы в среднесрочные планы и бюджеты. [c.271]

Задачи планирования определяются каждой организацией самостоятельно в зависимости от деятельности, которой она занимается. В целом же задачи стратегического планирования любой организации сводятся к следующему [c.51]

Когда менеджеры высшего звена решали поставить принятие решений на систематическую основу путем введения стратегического планирования развития организации, последняя оказывала сопротивление новой системе. Когда же планирование осуществлялось, многие системы переставали работать, планирование начинало хиреть, а стратегия не оказывала никакого влияния на реализацию продукции. В дополнение к этому четко прослеживалась тенденция выталкивания системы планирования из фирмы и возврата к старым, менее радикальным методам принятия решений. [c.460]

Анализ делового окружения организации — еще один способ выявления экономических рисков организации и цены возможных потерь. У большинства авторов этот способ рассматривается как неотъемлемая часть стратегического планирования деятельности организации, однако анализ внешнего окружения организации чрезвычайно важен для выявления экономических рисков и управления ими. Ранее подробно говорилось о внешнем окружении и компонентах, составляющих его. При рассмотрении каждого компонента необходимо тщательно проанализировать взаимоотношения организации с перечисленными сегментами внешнего окружения выяснить степень их однородности и стабильности. Однако с учетом состояния российской экономики целесообразно проводить такой анализ, объединив усилия руководства организации и привлеченного специалиста по стратегическому планированию. Это позволит получить информацию в равной степени приемлемую и для стратегического планирования, и для управления рисками фирмы. [c.312]

Миссия организации, как мы видели, является концентрированным выражением смысла ее существования, Как правило, миссия остается неизменной на протяжении длительного периода времени и поэтому рассматривается в процессе стратегического планирования в качестве некой константы, определяющей общее направление развития. Хотя некоторые организации периодически пересматривают формулировку собственной миссии, изменяют ее с учетом перемен в самой организации и в окружающей ее среде. Вообще анализ внешней среды и самой организации (находящихся в ее распоряжении ресурсов и сложившейся организационной структуры и культуры) является важнейшим элементом стратегического планирования и присутствует на каждом из его этапов. [c.78]

Остерегайтесь следующей большой идеи . С уверенностью можно сказать, что неизбежно появятся новые методологии, которые будут объявляться следующими крупными идеями (вроде комплексного управления качеством, реинжиниринга, ключевых компетенций или акционерной ценности в прошлом либо анализа миграции рынков или управления знаниями сейчас). Мы должны учесть, что эти и другие методологии не являются субститутами стратегического планирования они часть его и именно в таком качестве должны рассматриваться. Вы всегда совершите ошибку, если будете адаптировать новую методологию неразборчиво, не учитывая конкретных запросов и культуры вашей организации. Но самой большой ошибкой будет отказ от стратегического планирования — в очередной раз, — полагая, что совершенно новая методология — это магическая формула, которая наконец-то найдена. [c.589]

Выделяются основные моменты перспектив развития стратегического планирования в стране организация и технология централизованного нар.-хоз. планирования должна ориентироваться на решение перспективных проблем соц..-экон. развития изменения в системе нар.-хоз. планирования должны раздвинуть границы хоз. самостоятельности объединений и предприятий, обеспечить демократизацию управления. [c.53]

Итак, стратегическое планирование в фирме выступает средством достижения ее целей. Такое планирование — набор действий и решений, принятых руководством, которые обеспечивают разработку специфических стратегий, чтобы помочь организации достичь ее глобальных целей. Процесс стратегического планирования помогает в принятии правильных управленческих решений. Его задача обеспечить нововведения и изменения в организации в необходимой мере и в нужные периоды. Можно выделить четыре основных вида управленческой деятельности в рамках процесса стратегического планирования распределение ресурсов, адаптация к внешней среде, внутренняя координация, организационное стратегическое предвидение. [c.143]

Метод компенсации рисков относится к упреждающим методам управления (управление по возмущению) путем стратегического планирования деятельности организации. Для этого на стадии планирования мы должны в плановых показателях компенсировать будущие трудности и неопределенности путем создания резервов. [c.205]

Внедрение стратегического планирования российскими фирмами происходит с большими трудностями. Обычно новая стратегия разрушает сложившийся тип взаимоотношений и структуру полномочий в компании. Другая проблема состоит в том, что внедрение стратегического планирования приводит к конфликту между прежними видами деятельности (оперативным управлением), обеспечивающим получение прибыли, и новыми. На первых стадиях внедрения стратегического планирования в России обычно нет ни соответствующей мотивации, ни склонности мыслить стратегически. Еще одна проблема связана с тем, что организации, как правило, не располагают необходимой для эффективного стратегического планирования информацией ни о себе, ни о внешнем окружении. Часто отсутствуют компетентные менеджеры, способные заниматься разработкой и реализацией стратегии. [c.43]

Система анализа макроокружения дает необходимый эффект, если она поддерживается высшим руководством и дает ему необходимую информацию, если она тесно связана с системой планирования в организации и, наконец, если работа аналитиков, работающих в этой системе, сочетается с работой специалистов по стратегическим вопросам, которые в состоянии проследить связь между данными о состоянии макроокружения и стратегическими задачами организации и оценивать эту информацию с точки зрения угроз и дополнительных возможностей реализации стратегии организации. [c.146]

Структурная системная переменная имеет дело с организационной структурой, системой коммуникации и контроля, властью и ответственностью и т.п. (см. гл. 10— 12). И наконец, стратегия как переменная в большей степени связана с процессом планирования в организации, начиная от установления целей, разработки стратегических планов до размещения и способов использования. имеющихся в организации ресурсов (см. гл. 5—7). [c.593]

Для анализа сильных и слабых сторон организации руководство предприятия должно оценить обладает ли фирма силами, чтобы воспользоваться возможностями, и какие внутренние слабости могут осложнить будущие проблемы. Метод, который используется для диагностики внутренних проблем, называют управленческим обследованием. Данный метод основан на комплексном исследовании различных функциональных зон организации. Для целей стратегического планирования в обследование рекомендуется включить пять функциональных зон [c.13]

Организация стратегического планирования в процессе формирования программы [c.364]

Если руководство заказывает OD-консультирование для помощи в стратегическом планировании деятельности организации, то такой тренинг может работать в двух режимах. Первый — собственно тренинговый — практически не отличается от использования его в рамках задач формирования команды. [c.194]

В зависимости от уровня, временного горизонта, характера целей, процедур и содержания планирования в организации говорят о стратегическом, долгосрочном, среднесрочном и текущем планировании, подчеркивая при этом определенную условность такого разделения. Понятно, что планирование не гарантирует успеха, особенно в современных быстро меняющихся условиях. Тем не менее планирование — необходимое условие такого успеха. [c.115]

Проблемам перспективного планирования на предприятиях в настоящее время уделяется, как правило, сравнительно небольшое внимание. Это связано в основном с тем, что проблема непредсказуемости остается одной из самых актуальных в экономике. Не удалось ее решить и с помощью математического аппарата, что подтверждается ослаблением интереса к стратегическому планированию в зарубежных организациях. Поэтому в настоящее время основное внимание уделяется оперативным календарным планам с использованием соответствующих экономико-математических моделей. [c.30]

При правильной организации работ по созданию офиса, ОУП должен начать приносить ощутимые полезные результаты уже в первые шесть месяцев своего существования. Для этого необходимо, чтобы ОУП помогал руководителям напрямую связывать управление проектами с процессом стратегического планирования в масштабах всей организации. [c.90]

Для преодоления перечисленных препятствий на пути к эффективному стратегическому планированию был разработан процесс или метод 4x4 , помогающий руководителям в достижении устойчивых, согласованных результатов работы возглавляемых ими служб и подразделений, как в настоящее время, так и в,будущем. Правильно выбранная стратегия позволяет удерживать в пределах организации имеющиеся ограничения и, тем самым, не допускать выхода этих ограничений из-под контроля. Процесс был назван 4x4 потому, что он предусматривает проведение стратегического планирования в два этапа по 4 дня каждый. [c.173]

Одним из интересных и эффективных способов продумывания проблем стратегического свойства в организации является использование упражнения Мерлина. Оно представляет собой комбинацию свободной формы моделирования и планирования сценария. Упражнение Мерлина начинается с просьбы к участникам спроектировать себя в какой-то период будущего, например, через десять лет. Они представляют, что их организация становится ведущей в стране (или в мире), успешно конкурируя на рынке. В первый день выполнения упражнения руководители создают картины, пишут истории и заняты разговором друг с другом о том, как это реально будет выглядеть и как они там окажутся. На второй день они могут написать о стратегических намерениях для воображаемого будущего — реальную игру, в которую они будут играть в течение следующих десяти лет с тем, чтобы это будущее реально было достигнуто. Затем участники возвращаются в настоящее, находя на пути основные вехи, с которыми они будут иметь дело в период десятилетия, чтобы предусмотренный ими успех стал реальностью. Когда вехи обозначены, группы оценивают их сильные и слабые стороны и то, как они будут конкурировать, чтобы их желаемое будущее свершилось. [c.313]

Стратегическое инвестиционное планирование представляет собой набор действий и решений, предпринимаемых менеджментом проекта, для разработки специфических альтернативных стратегий, которые ведут к достижению поставленных перед организацией (предприятием) целей. Питер Лоранж определяет процесс стратегического планирования в целом, как инструмент принятия управленческих решений и выделяет в его рамках четыре вида управленческой деятельности распределение ресурсов, адаптация к внешней среде, внутренняя координация и организационное стратегическое предвидение. Адаптируя такое видение Лоранжа к процессу стратегического инвестиционного планирования, следует внести ряд корректировок, обусловленных спецификой разработки и реализации инвестиционных бизнес-проектов. [c.242]

Поскольку стратегическое планирование в первую очередь связывается с производственными организациями, необходимо выделить различные уровни управления такими организациями (в зарубежной литературе — корпорациями) организация в целом (корпоративный уровень), уровень направлений производственно-хозяйственной деятельности (дивизиональ-ный, отделенческий уровень), уровень конкретных направлений производственно-хозяйственной деятельности (уровень отдельных видов бизнеса), уровень отдельных продуктов. Руководство корпорации ответственно за разработку стратегического плана корпорации в целом, за вложение средств в те направления деятельности, которые имеют будущее. Оно также принимает решение об открытии новых бизнесов. Каждый дивизион (отделение) разрабатывает дивизиональный план, в котором ресурсы распределяются между отдельными видами бизнеса данного отделения. Стратегический план также разрабатывается для каждой единицы бизнеса. Наконец, на продуктовом уровне в рамках каждой единицы бизнеса формируется план, направленный на достижение целей производства и сбыта отдельных продуктов на определенных рынках. [c.34]

При стратегическом планировании в транснациональных корпорациях, ориентированных на экспорт продукции, чрезвычайно важен так называемый интеркультурный менеджмент. Речь идет об учете комплекса факторов, формирующих организационную культуру организации, создающую ее имидж как в региональном, так и международном плане (рис. 3). [c.16]

Степень актуальности стратегического планирования в современной России можно косвенно оценить по уровню спроса российских компаний на соответствующие консалтинговые услуги. Консультирование по проблемам управления (управленческое консультирование) в мировой практике давно признано важной профессиональной деятельностью, которая помогает руководителям анализировать и, главное, решать стоящие перед ними практические задачи, усваивать передовой опыт, накопленный другими. Сотни тысяч частных и общественных организаций как в промышленно развитых, так и в менее развитых странах пользуются услугами подобного рода. Эффективно используют управленческое консультирование и в России, хотя и не все, не всегда и не везде. З.А. Кучкаров, директор аналитического центра Концепт , предостерегает от следующих характерных ошибок при работе с консультантами [c.11]

Ориентированная на баланс интересов концепция сокращения персонала содержит а) включение сокращения персонала в систему его стратегического планирования в увязке с перспективой развития организации, что дает возможность заблаговременно принимать необходимые меры и обеспечить минимизацию социальных издержек б) заблаговременную разработку критериев отбора для принятия решения об увольнениях с участием совета работников предприятия в) в зависимости от конкретной ситуации выбор наиболее щадящего способа увольнения, смягчение его компенсацией, методом аутплэйс-мент , попытками прийти к балансу интересов в самой системе социальной эффективности, например, согласовав вариант сокращенное рабочее время для всех вместо увольнение нескольких работников . [c.305]

Реализация обоих подходов к выявлению ключевых активов помогает избежать двух типичных ошибок. Во-первых, менеджеры на всех уровнях, во всех подразделениях и функциональных участках, как правило, завышают ценность одних активов и занижают или даже игнорируют ценность других. В недавно проведенном заседании по стратегическому планированию в одной компании средних размеров директор по финансовым вопросам перечислил все активы, которые, по его мнению, компании требовалось наращивать . Но в этот список не был включен ни один нематериальный актив. Во-вторых, отдельные организации затрачивают слишком много времени на категоризацию и классификацию активов, но не задаются вопросом, в какой степени каждый класс или тип активов значим для текущей или потенциальной стратегии. [c.340]

Характер и уровень стратегического планирования в значительной мере предопределяют успех рыночной деятельности предприятия. Некоторые российские фирмы на определенном этапе способны добиться определенных достижений, не затрачивая больших усилий на организацию планирования. Кроме того, стратегическое планирование само по себе еще не гарантирует успеха. В то же время бесспорно, что применение плановых методов создает важные существенные благоприятные предпосылки для развития фирмы. Современные темпы изменений и увеличения объема знаний настолько велики, что стратегическое планирование выступает по существу единственным способом прогнозирова- [c.149]

Весьма ценным и поучительным представляется опыт организации стратегического планирования в старейшем немецком автомобильном концерне Даймлер-Бенц . Отметим лишь огромное значение задействования сценарного подхода в разработке вариантов стратегического плана, разработке и выполнения в ходе планирования взаимоувязанной совокупности стратегических проектов. [c.312]

Для решения задач (проблем) на любой СЖЦО необходимо выполнить следующие общие функции управления а) стратегический маркетинг, или нормирование (в условиях ужесточения конкуренции, усиления экономии ресурсов роль нормирования повышается) б) планирование в) организация процессов г) учет (в связи с вводом международных стандартов по бухгалтерскому учету и финансовой отчетности роль этой функции возрастает) д) контроль е) мотивация ж) координация. [c.56]

Всякая организация, стремящаяся к достижению стоящих перед ней целей, должна уметь правильно выбирать, какие проекты ей следует выполнять. Правильность выбора определяется наличием должного равновесия между проектами, нацеленными на удовлетворение рыночных требований, и проектами, направленными на развитие способности организации удовлетворять требованиям рынка. В большинстве организаций, с которыми приходилось сталкиваться авторам, был нарушен необходимый баланс между внешней (рыночной) и внутренней (производственной) на-правленностями реализуемых проектов. Как правило, большее внимание уделялось проектам, относящимся к развитию самих предприятий, а количество проектов, имеющих рыночную направленность, оказывалось недостаточным или сами такие проекты были недостаточно эффективными. Во второй части книги будут рассмотрены способы правильного выбора совокупности проектов, реализуемых организацией, с использованием новых методов стратегического планирования. В этой же части книги будут изложены предложения в отношении того, какие проекты следует выбирать и сколько проектов целесообразно выполнять одновременно. [c.29]

Любые проблемы, представляемые на обсуждение руководителями служб, как правило, нельзя считать принципиально новыми, поскольку они существуют в организации уже давно. Однако в организации до настоящего времени отсутствуют определенные планы действий по их разрешению. Иными словами, по определению, такие проблемы не могут быть объектами рассмотрения в процессе стратегического планирования. В теории ограничений принято такого рода проблемы называтъ конфликтами. Иными словами, если некоторая проблема не решается в течение определенного периода времени, то, согласно теории ограничений, в организации имеется серьезный конфликт интересов, препятствующий ее разрешению. [c.179]

Смотреть страницы где упоминается термин Стратегическое планирование в организации

: [c.156] [c.165] [c.70] [c.354] [c.36]Смотреть главы в:

Стратегический менеджмент -> Стратегическое планирование в организации