Правовое обеспечение (ПрО) представляет собой совокупность правовых норм, регламентирующих правоотношения при создании и внедрении АИС и АИТ. Правовое обеспечение на этапе разработки АИС и АИТ включает нормативные акты, связанные с договорными отношениями разработчика и заказчика в процессе создания АИС и АИТ, с правовым регулированием различных отклонений в ходе этого процесса, а также обусловленные необходимостью обеспечения процесса разработки АИС и АИТ различными видами ресурсов. Правовое обеспечение на этапе функционирования АИС и АИТ включает определение их статуса в конкретных отраслях государственного управления, правовое положение о компетенции звеньев АИС и АИТ и организации их деятельности, прав , обязанности и ответственность персонала, порядок создания и использования информации в АИС, процедуры ее регистрации, сбора, хранения, передачи и обработки, порядок приобретения и использования электронно-вычислительной техники и других технических средств, порядок создания и использования математического и программного обеспечения. [c.51]

Помимо рассмотренных подходов к организации управления маркетингом можно выделить еще два типа оргструктур управления, носящих достаточно универсальный характер и применяемых при организации управления различными видами производственно-хозяйственной деятельности предприятия, в том числе маркетингом. Имеются в виду управление по проекту и матричная оргструктура управления, применяемые в случае, когда требуется сосредоточить ресурсы, в том числе кадровые и управленческие, на решение особо важных для организации проблем, например, выход на рынок с новой продукцией. Эти оргструктуры управления охватывают не решение всех проблем маркетинга, а только отдельных целевых задач. [c.541]

Реализация значительных резервов оптимизации процессов товародвижения, экономии различных видов ресурсов существенно зависит от развития процессов логистической интеграции предприятий. Следует ли рассматривать логистическую интеграцию в качестве панацеи Ведь предприятия для повышения эффективности своего функционирования могут в рамках собственной деятельности, зачастую того даже не осознавая, применять логистические методы организации и управления, совершенствуя организацию и технологию отдельных этапов хозяйственного процесса (транспортирования, складирования, сбыта и др.), или, например, использовать методологию маркетинга, [c.17]

Недостаточно четко определено и место проектирования создания и развития объединений в комплексе планово-проектных работ по совершенствованию управления. Например, проекты развития производственных объединений часто фактически дублируют планы реконструкции и технического перевооружения мероприятия, предусмотренные проектами, оказываются несбалансированными с различными видами ресурсов, так как своевременно не включаются в план. [c.56]

При формировании организационных структур управления в условиях его автоматизации не всегда удается одновременно автоматизировать весь комплекс управленческих задач. Это объясняется ограниченными возможностями средств вычислительной техники и тем, что предприятия не всегда располагают необходимыми и достаточными ресурсами для автоматизации всего комплекса управленческих задач. Часто при создании и развитии автоматизированных систем управления могут иметь место ограничения по различным видам ресурсов. В этих условиях при проектировании и развитии АСУ появляется необходимость в отборе состава функциональных задач, автоматизация которых обеспечивает максимально возможный экономический эффект при эксплуатации системы. [c.332]

Бюро управления эффективностью использования ресурсов могло бы заниматься выявлением факторов улучшения использования ресурсов (по видам), установлением зависимостей между организационно-техническими и экономическими показателями, организацией учета и контроля использования ресурсов в целом по предприятию, разработкой мероприятий по улучшению использования различных видов ресурсов, организацией их внедрения и стимулирования. [c.306]

Нормативный подход к менеджменту — подход, заключающийся в установлении нормативов управления по всем подсистемам системы менеджмента. Нормативы должны устанавливаться по важнейшим элементам а) целевой подсистемы (показатели качества и ресурсоемкости товара, параметры рынка, показатели организационно-технического уровня производства, социального развития коллектива, охраны окружающей среды) б) функциональной подсистемы (нормативы качества планов, организованности системы менеджмента, качества учета и контроля, нормативы стимулирования качественного труда) в) обеспечивающей подсистемы (нормативы обеспеченности работников и подразделений всем необходимым для нормальной работы, выполнения стоящих перед ними целей и задач, нормативы эффективности использования различных видов ресурсов в целом по фирме). Эти нормативы должны отвечать требованиям комплексности, эффективности, обоснованности, перспективности (по времени и масштабу применения). [c.389]

Бюро управления эффективностью использования ресурсов могло бы заниматься выявлением факторов улучшения использования ресурсов (по видам), установлением зависимостей между организационно-техническими и экономическими показателями, организацией учета и контроля использования ресурсов в целом по предприятию, разработкой мероприятий по улучшению использования различных видов ресурсов, организацией их внедрения и стимулирования. По аналогии с бюро маркетинга структуру остальных бюро отдела материально-технического обеспечения производства можно формировать по функциональному либо предметному признаку. Процесс движения ресурсов включает [c.324]

Особенности управления различными видами природных ресурсов [c.141]

Наука управления зародилась в Англии во время второй мировой войны, когда группа ученых получила задание на решение сложных военных проблем, таких, как оптимальное размещение сооружений гражданской обороны и огневых позиций, оптимизация глубины подрыва противолодочных бомб и конвоя транспортных караванов. В 50-60-е гг. методология была обновлена, преобразована в целый ряд специфических методов и стала все более широко применяться для решения проблем в промышленности и принятия решений в разных ситуациях. Сегодня модели и методы науки управления используются для решения таких задач, как регулирование транспортных потоков в городах и оптимизация графика движения в аэропортах, составление графиков работы классов и аудиторий в университетах, управление запасами в супермаркетах и универмагах, разработка новых видов продукции, распределение расходов на рекламу различных видов продукции, планирование материального обеспечения, распределение оборудования и трудовых ресурсов для производства разных изделий на заводе, составление графика игр в высшей бейсбольной лиге на сезон. [c.220]

С ростом объема производства и с вводом в эксплуатацию новой технологии значительно возрастают количество, номенклатура и ассортимент потребляемого сырья, материалов и полуфабрикатов своей выработки. Поэтому анализ выполнения плана по материально-техническому обеспечению приобретает исключительно важное значение в управлении предприятием и производством. Обеспечение химического предприятия, осуществляемое в плановом порядке, во многом предопределяет его нормальную и ритмичную работу по выпуску продукции. При этом следует учитывать, что различные виды материально-сырьевых ресурсов, а также особенности их потребления требуют размой методики при определении их потребности на единицу продукции, а следовательно, и на весь выпуск. Следует иметь в виду, что не во всех случаях рост объема выпуска продукции требует пропорционального повышения расхода сырья, материалов и полуфабрикатов. Специфика химических производств такова, что расход материальных ресурсов па единицу продукции непосредственно зависит от эффективности протекания каждого данного технологического процесса. Здесь норма расхода сырья, материалов и полуфабрикатов находится в непосредственной зависимости от соблюдения расчетных параметров технологического процесса. Расход исходного сырья на единицу продукции на предприятиях химической промышленности определяется характером происходящих в процессе производства химических реакций, величиной потерь на всех стадиях (фазах). Эти особенности расхода сырья, материалов и полуфабрикатов собственного производства на практике находят свое отражение в нормах их расхода. Под нормой расхода в химиче- [c.147]

С 1974 г. в отрасли разрабатывают общую методологию решения проблемы создания системы нормативов па МТР для перспективного и текущего планирования и управления, разработан единый методический подход к нормированию МТР различных видов, решены организационные вопросы разработки методической базы и создания системы нормативов, разработаны методы и способы практического нормирования расхода материалов (на производство продукции, ремонтно-эксплуатационные нужды и запасы), топливно-энергетических ресурсов, а также нормирования потребности и использования оборудования. [c.3]

Подсистема норм материальных ресурсов занимает особое место в комплексной системе нормативов благодаря своей масштабности, обусловленной широкой номенклатурой потребляемых материалов, различных видов топлив, а также электрической и тепловой энергии. В ней формируются нормы и нормативы расхода и запаса материалов и энергоресурсов, являющиеся основой для перспективного пятилетнего и годового планирования материально-технического обеспечения и рационального использования ресурсов на всех уровнях управления отрасли. Структура подсистемы имеет вертикальную и горизонтальную декомпозицию, разбивается на блоки и подблоки, каждый из которых охватывает расчеты, связанные с формированием одного из видов нормативной информации. [c.84]

В условиях усложнения структуры хозяйства, многообразия связей между его элементами и ускорения научно-технического прогресса становится все труднее увязывать ресурсы и потребление различных видов топлива. Для решения поставленной задачи на современном этапе новыми достижениями в улучшении организации управления являются системный анализ и программно-целевой метод. [c.34]

Успешность работы линейных и функциональных руководителей и специалистов зависит от различных видов обеспечения их деятельности правового, информационного, нормативного, технического, кадрового и т. п. К числу ключевых элементов этой системы, без сомнения, относится информационное обеспечение системы управления предприятием, под которым следует понимать совокупность информационных ресурсов (информационную базу) и способов их организации, необходимых и пригодных для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность данного предприятия. [c.333]

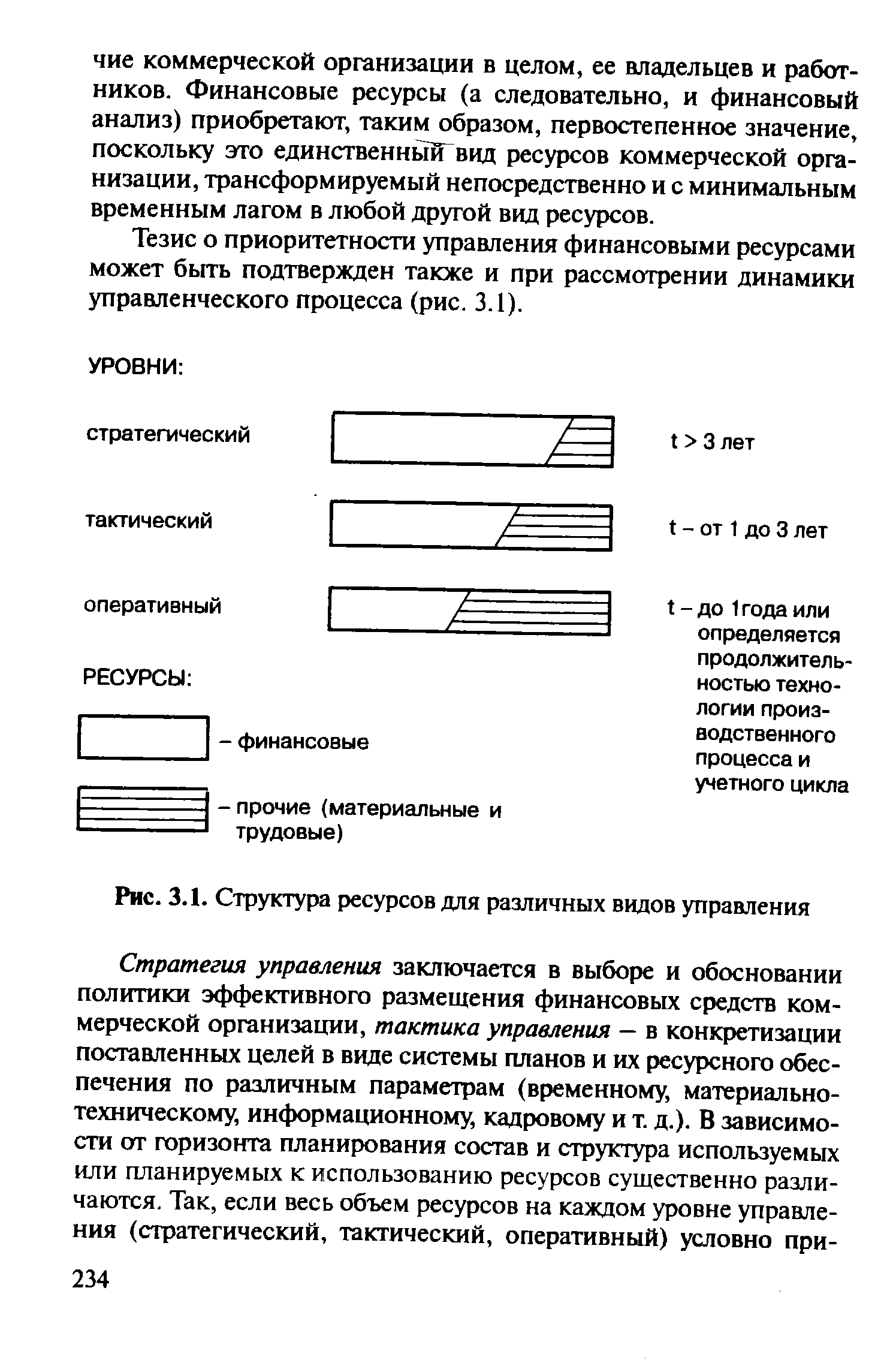

| Рис. 3.1. Структура ресурсов для различных видов управления |  |

Блок 1 — ввод исходной информации. При этом используются карты-схемы железнодорожных путей сообщения и автомобильных дорог, схемы нефтепродуктопроводов и речных путей сообщения, отчеты территориального управления о ежесуточной поставке нефтепродуктов от источников ресурсов на объекты нефтебазового хозяйства, перечень агрегированных по населенным пунктам потребителей нефтепродуктов, проекты развития объектов нефтебазового хозяйства и различных видов транспорта. [c.114]

Для системы нефтеснабжения, функционирующей в условиях быстрого развития и неравномерного размещения нефтеперерабатывающей промышленности, повсеместного потребления наиболее массовых нефтепродуктов, перевозки которых осуществляются различными видами транспорта, особенно важен региональный подход к принятию ответственных решений по использованию ресурсов, организации нефтеснабжения и развитию нефтебазового хозяйства, так как эти решения требуют значительных трудовых и материальных затрат. Усиление роли регионального начала обусловливается там, что планировать и управлять всеми звеньями системы нефтеснабжения из одного центра практически невозможно и экономически неэффективно. Об этом наглядно свидетельствует практика современного отраслевого управления экономикой страны. Помимо министерств существуют всевозможные главки, тресты, управления, которые осуществляют руководство и контроль за деятельностью предприятий, расположенных на определенной территории. Если бы не было "этих учреждений, местным потребителям все вопросы приходилось бы решать с министерствами, а следовательно, увеличились бы1 сроки принятия решений, затраты на передачу необходимой информации и т. д. [c.12]

Разработке системы управления наукой предшествует выбор показателей эффективности. Их выбор и последующий расчет для сложных систем представляет собой весьма трудную задачу и требует привлечения специальных методов. Для того, чтобы показатели эффективности достаточно полно характеризовали качество работы системы, они должны учитывать все ее основные особенности и свойства, а также условия функционирования и взаимодействия с внешней средой. Иными словами, показатели эффективности должны зависеть от структурных особенностей, значений параметров, характера взаимодействия внешней среды, внешних и внутренних случайных факторов. Поэтому для оценки качества функционирования пользуются самыми различными показателями производительностью, себестоимостью продукции, вероятностью безотказной работы и т.д. Например, деятельность отраслей экономики и ее основных звеньев - предприятий, оценивалась с помощью обобщающих показателей эффективности и показателей, характеризующих использование главных видов ресурсов труда, основных производственных фондов и капитальных вложений, материальных затрат. К числу таких показателей относятся данные о темпах роста чистой продукции, эффективность использования основных производственных фондов, нормируемых оборотных средств, фонда оплаты труда, показатель прироста чистой продукции отдельно к приросту основных фондов, нормируемых оборотных средств, фонда оплаты труда и материальных затрат на производство, показатели общей рентабельности и затраты на рубль товарной продукции. [c.38]

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения денег. Он включает в себя стратегию и тактику управления. Под стратегией в данном случае имеется в виду общее направление и способы использования средств для достижения поставленной цели. Этому соответствует определенный набор правил и ограничений для принятия решений. Стратегия позволяет сконцентрировать усилия на вариантах оптимального решения, не противоречащих принятой стратегии с устранением всех других вариантов. Тактика — это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления — группа финансовых менеджеров, которая посредством различных форм управленческого воздействия обеспечивает целенаправленное функционирование объекта. [c.276]

Система управления трудовыми ресурсами предприятия представляет собой взаимосвязанную совокупность целей, задач и основных направлений деятельности, а также различных видов, форм, методов и соответствующих механизмов управления, направленных на обеспечение постоянного роста эффективности производства, производительности труда и качества работы. [c.370]

Резервы производства с точки зрения места их образования могут быть разделены на внутризаводские и внезаводские. Наряду с вопросами лучшего использования ресурсов все большее значение приобретает оптимальное сочетание различных видов ресурсов, факторов и элементов производства, например, достигнутого качества и сложности выпускаемой продукции -— оборудования — технологии — организации производства и труда — управления основного и вспомогательного производства пропускной способности отдельных цехов, участков, групп, оборудования. [c.13]

Под комплексной системой нормативов понимается совокупность взаимосвязанной и взаимообусловленной нормативной информации по всем видам ресурсов (материалы, энергоресурсы, оборудование, трудовые и финансовые ресурсы и пр.), обеспечивающей различные аспекты планирования и управления в условиях функционирования АСУ всех уровней и АСПР. Главные направления ресурсопотребления, а следовательно, и состав нормативной информации обусловлены тем, что при развитии отрасли необходимо создавать новые объекты и обеспечивать функционирование существующих объектов в текущем периоде, а также существующих и вновь созданных— в перспективе, т. е. система нормативной информации должна позволять планировать потребность в ресурсах и осуществлять их распределение по следующим направлениям [c.17]

Следует отметить еще один момент, важный с позиции управления финансами предприятий. Финансовые отношения, возникающие в ходе образования и использования финансовых ресурсов предприятия, формируются в процессе кругооборота его средств, что, в свою очередь, опосредствуется денежными потоками, порождаемыми различными видами его деятельности [c.27]

Главная задача бюджетного регламента — обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней управления. При этом часто приходится преодолевать скрытое или явное противодействие (или прямой саботаж) руководителей среднего и более низкого уровней. До тех пор пока бюджетирование не вышло из стадии игры в цифири , т. е. утвержденных финансовых планов, реальное исполнение которых никто особенно не отслеживает, сопротивление это мало ощутимо. Но стоит только установить конкретные сроки, персональную ответственность и единообразный порядок представления—рассмотрения—согласования—утверждения, как сразу начинает проявляться главное — кто, где, как, у кого и сколько заимствует те или иные ресурсы, временно свободные денежные средства. Бюджетный регламент — это способ установления финансовой дисциплины и одно из средств борьбы с вековой российской тягой к всеобщей растащиловке (хотя бы и на уровне отдельно взятого рабочего места). [c.260]

Нормативно-справочная информация включает в себя классификатор населенных пунктов и железнодорожных станций района, обслуживаемого территориальным управлением Госкомнефтепро-дукта РСФСР справочник расстояний между железнодорожными станциями справочник расстояний между пристанями справочник расстояний между населенными пунктами с указанием категорий автомобильных дорог перечень всех потребителей нефтепродуктов информацию о характере работы различных видов транспорта информацию об источниках ресурсов — поставщиках нефтепродуктов перечень агрегированных потребителей района справочник расстояний между агрегированными потребителями перечень видов нефтепродуктов справочник расстояний между укрупненными агрегированными потребителями. [c.107]

Смотреть страницы где упоминается термин Управление различными видами ресурсов

: [c.594] [c.127] [c.17] [c.431] [c.216] [c.115] [c.126] [c.247] [c.123] [c.402] [c.180] [c.96] [c.107] [c.33] [c.69] [c.47] [c.85] [c.129]Смотреть главы в:

Инженерно-экономическое проектирование организации работ -> Управление различными видами ресурсов