Подетальное нормирование расходов принято для расчетов материальных затрат в технологических (материальных) картах, которые выписываются отделом главного технолога на каждую деталь. Они группируются, нумеруются и брошюруются по наименованиям изделий. Один экземпляр карт группируется по видам работ и подразделениям, выполняющим эти работы. Такой порядок обеспечивает достоверность нормативных расчетов на всех уровнях технико-экономического планирования и оперативно-производственных плановых расчетов. [c.208]

При проектировании новых или реконструируемых предприятий в основу расчета материальных затрат принимается утвержденная по заданию на проектирование номенклатура изделий в количественном, весовом и ценностном выражении, которая уточняется в расчетной программе. [c.125]

Расчет материальных затрат [c.16]

Расчет материальных затрат. ..........................................16 [c.48]

Существует три наиболее распространенных метода расчета материальных затрат [c.38]

Информация о затратах рабочего времени имеется в учетной документации (табель рабочего времени и т. д.). На основе ставок или расценок можно определить величину затрат в стоимостном выражении. Порядок этих расчетов известен из курса экономики труда, поэтому не нуждается в подробном изложении. Как и в случае расчета материальных затрат, необходимо для принятия правильных управленческих решений, чтобы затраты возмещения трудовых ресурсов были равны за-, тратам приобретения, т. е. заработной плате. [c.45]

В табл. 6.12 приведена методика и расчет материальных затрат на производство продукции по действующей (базовой) и новой технологии. [c.434]

Расчет материальных затрат стр. 3, табл. 6.12 + стр. 26, табл. 6.18 + стр. 36, табл. 6.18 + стр. 26, табл. 6.19 + стр. 3, табл. 6.19 + стр. 46, табл. 6.19 + стр. 56, табл. 6.19 + стр. 1в, табл. 6.20 + стр. 2, табл. 6.21 [c.452]

Производственную программу в натуральном выражении Расчет материальных затрат для определения лимита закупок [c.245]

При расчете материальных затрат в текущих ценах семе на, корма и прочие продукты сельского хозяйства своего про изводства оценивают по фактической их себестоимости в от четном году, а на плановый период — с учетом возможного снижения пли роста издержек производства на 1 руб валовой продукции растениеводства. [c.126]

Расчет материальных затрат на производство строительно-монтажных работ проводится по всем основным видам применяемых материалов. Стоимость прочих (не расшифровываемых ло видам) материалов, используемых, как правило, в небольших количествах, определяется в целом по строительной организации исходя из планового уровня их расхода в базисном году и заданий по среднему снижению норм расхода материалов в планируемом году. [c.113]

Пятый комплекс объединяет задачи, связанные с расчетом материальных затрат на производство. Этот комплекс целесообразно подразделять на две группы, первая из которых включает задачи, связанные с расчетом стоимости материалов и покупных изделий, приходящихся на каждое выпускаемое предприятием изделие, а вторая группа — задачи, связанные с расчетом стоимости материалов и покупных изделий на всю производственную программу. [c.33]

Методология исчисления валовой продукции подробно рассмотрена в гл. 7, 8. Обратимся к расчетам материальных затрат, уделив внимание только тем их особенностям, которые имеют непосредственное отношение к исчислению национального дохода. [c.316]

В строительстве нет прямых данных о затратах на валовую продукцию, в том числе о материальных затратах для их расчета используют отчетность подрядчиков о себестоимости строительно-монтажных работ, которая не тождественна данным отчетности застройщиков. Вследствие названной и некоторых других причин последовательность расчетов материальных затрат на строительно-монтажные работы государственного и кооперативного строительства такова [c.316]

В свою очередь внутри каждой из отраслей статистика классифицирует показатели потребления по конкретным видам деятельности. В некоторых отраслях расчет материальных затрат осуществляют не только по видам деятельности, но также исходя из данных об источниках формирования этих затрат. Например, источником расходов просвещения, здравоохранения, науки и управления служат поступления из государственного бюджета, средств соцстраха, профсоюзного бюджета, средств хозяйственных организаций и т. п. Необходимость такой классификации связана с особенностями формирования и различиями доли материальных затрат в расходах указанных отраслей. [c.326]

В общей части нормативной калькуляции детали (узла) отражаются код и наименование детали (узла), код базового изделия, технологический маршрут (цех № 1, цех № 2,... и т. д.), применяемость детали (узла), всего деталей (узлов) в части расчета материальных затрат номер цеха, номенклатурный номер материала (код детали, полуфабриката, комплектующих изделий), единица измерения, норма расхода (количество, цена, сумма), покупные полуфабрикаты, полуфабрикаты собственного производства, транспортно-заготовительные расходы, итого расходов материалов без возвратных расходов. В нормативной калькуляции изделия общая часть включает графы код изделия, наименование изделия, номер технических условий, начало серийного выпуска, а расчет нормативных затрат дополняется кроме граф, аналогичных нормативной калькуляции детали (узла), графой нормативной стоимости узлов, входящих в изделие (код узла, количество, материал, зарплата, итого). [c.19]

Следующий комплекс подсистемы технико-экономического планирования, как уже отмечалось, объединяет задачи, связанные с расчетом материальных затрат на производство. Этот комплекс задач целесообразно подразделять на две группы, первая из которых объединяет задачи, связанные с расчетом стоимости материалов и покупных изделий, приходящихся на каждое выпускаемое предприятием изделие, а вторая группа — задачи, связанные с расчетом Стоимости материалов и покупных изделий, приходящихся на производственную программу. Первая группа задач рассматриваемого комплекса включает расчеты стоимости основных материалов по каждому наименованию изделий по предприятию в целом и по цеху, покупных изделий по каждому их наименованию по предприятию в целом и по цеху, вспомогательных материалов по каждому наименованию изделий по предприятию в целом и по цеху. [c.339]

Указанные недостатки стоимостного измерения труда по валовой продукции вызывали предложения расчета производительности труда на основе чистой или условно чистой продукции (т. е. валовая продукция минус все потребленные материальные затраты — материалы, энергия, амортизация и т. д.), или по нормативной стоимости обработки (т. е. валовая продукция минус затраты на материалы). [c.207]

В конечном итоге повышение эффективности производства ведет к высвобождению производственных ресурсов. Поэтому в плане рассчитывают относительную экономию основных производственных фондов, нормируемых оборотных средств, материальных затрат (без амортизационных отчислений), фонда заработной платы, численности работающих и др. Расчет выполняют по формуле [c.235]

Предприятие организуется на принципах полного хозяйственного расчета н самофинансирования. И этих условиях оплата труда коллектива предприятия осуществляется за счет заработанных им средств. Из выручки от реализации продукции предприятие возмещает свои материальные затраты. Прибыль пли доход являются обобщающим показателем деятельности [c.19]

Вторая модель базируется на нормативном распределении дохода, полученного после возмещения материальных затрат из общей суммы выручки. Из дохода производят расчеты с бюджетом и вышестоящим органом, выплачивают проценты за кредит. Оставшаяся часть дохода образует хозрасчетный доход [c.315]

На практике расчет норматива чистой продукции (НЧП) гораздо сложнее в связи с необходимостью распределения по продуктам затрат на заработную плату не только рабочих основных, но и вспомогательных цехов и общезаводского персонала. Нормативную чистую продукцию предприятия определяют умножением количества каждого изделия в натуральном выражении на соответствующий норматив по всей номенклатуре промышленной продукции, т.е. аналогично расчету товарной продукции. Поскольку нормативы чистой продукции на единицу изделия устанавливают неизменными, динамика суммы нормативной чистой продукции не отражает изменения материальных затрат (экономию, перерасход). Именно в этом состоит главное ее отличие от чистой продукции. [c.35]

При изучении возможности и целесообразности применения показателя чистой продукции в нефтеперерабатывающей и нефтехимической промышленности было установлено, что предлагавшиеся ранее научные методические разработки по определению чистой продукции неприемлемы для практического использования. Эти разработки предусматривали расчет чистой продукции в нескольких ценах (неизменных, ценах плана, ценах предыдущего года), а также детальные расшифровки всех комплексных статей затрат на производство для выделения в них элементов материальных затрат. Как известно, такие подробные расшифровки есть только в первичном учете на предприятиях. [c.50]

Показатель чистой продукции — расчетный, его применяют для определения производительности труда, формирования фонда заработной платы и контроля за его использованием. Чистую продукцию рассчитывают вычитанием из товарной продукции в действующих ценах предприятий, принятых в плане, полной суммы материальных затрат на производство и амортизационных отчислений. Такой расчет основан на ряде принципиально новых методических решений. [c.51]

К комплексным статьям затрат на производство относится статья Прочие денежные расходы , на которую списывают расходы на командировки, почтово-телеграфные, издание многотиражной заводской газеты и т.д. Доля материальных затрат и чистой продукции в этой статье расходов колеблется в среднем, исходя из экспертных оценок, от 40 до 60%. Однако доля самой статьи в себестоимости продукции в отрасли составляет всего около 1%, причем ее абсолютная сумма практически неизменна. Для упрощения расчета чистой продукции прочие денежные расходы расшифровывать не следует, условное их разделение также нецелесообразно. Прочие денежные расходы на динамику роста чистой продукции не влияют, поэтому их можно не вычитать из товарной продукции. [c.54]

Перечисленные методические положения позволяют упростить расчет чистой продукции путем исключения из товарной продукции полных материальных затрат и амортизационных от- [c.54]

Применение показателя чистой продукции предполагает дальнейшее совершенствование методики ее определения, а также учета элементов затрат. Например, требуется решить вопросы о возмещении из фонда развития производства, науки и техники материальных затрат в период проведения пуско-наладочных работ об учете в товарной продукции при расчете чистой продукции выручки от передачи энергии, полученной со стороны, другим предприятиям или об исключении из материальных затрат стоимости этой части энергии об учете экспортных поставок и др. В настоящее время отраслевая временная методика определения чистой продукции уточнена с учетом накопленного опыта. [c.58]

Изменение чистой продукции по детальным факторам определяют после расчета ее прироста (уменьшения) по укрупненным факторам, т.е. когда известно общее изменение чистой продукции в результате изменения объема производства товарной продукции, материальных затрат и амортизационных отчислений. Расчет ведут в такой последовательности. [c.62]

Расчеты показывают, что при формировании фонда оплаты труда по товарной продукции из полученной в 1987 г. экономии материальных затрат в сумме 308 млн руб., можно было бы направить в фонд материального поощрения 15,6 млн руб., или 5% от суммы этой экономии. При чистой продукции экономия 1% материальных затрат позволяет при установленных отрасли нормативах увеличить фонд заработной платы на 1,7%, или 8% от суммы экономии материальных затрат. С учетом фонда материального поощрения на увеличение фонда оплаты труда может быть направлено 40,1 млн руб., или 13% экономии материальных затрат. В 1988 г. с каждого рубля сэкономленных материальных ресурсов в фонд оплаты труда направлено 18 коп. [c.113]

Чистую продукцию цеха, как и предприятия в целом, определяют вычитанием из объема товарной продукции цеха материальных затрат и амортизационных отчислений. Для обеспечения достоверности расчетов чистой продукции по цехам предусмотрено совершенствование на предприятиях оперативного учета затрат на производство. [c.119]

Анализ материальных затрат по сравнению с планом и с предыдущим отчетным периодом и установление причин, ока-taBiniix влияние на них, осуществляется на основании данных формы Л > 1-е годового отчета, плановой калькуляции и первичных расходных документов на использование в производстве материально сырьевых и топливно-энергетических ресурсов. Изменение общего уровни материальных затрат на фактический ибьем выпуска товарной продукции установим путем следуюше го расчета. Материальные затраты на фактический выпуск то парной продукции отчетного периода ( оставили [c.170]

Расчет материальных затрат по /-и УКПГ с начала месяца [c.178]

При расчете материальных затрат в сопоставимых ценах се мена, корма и другие продукты сельского хозяйства независи- [c.126]

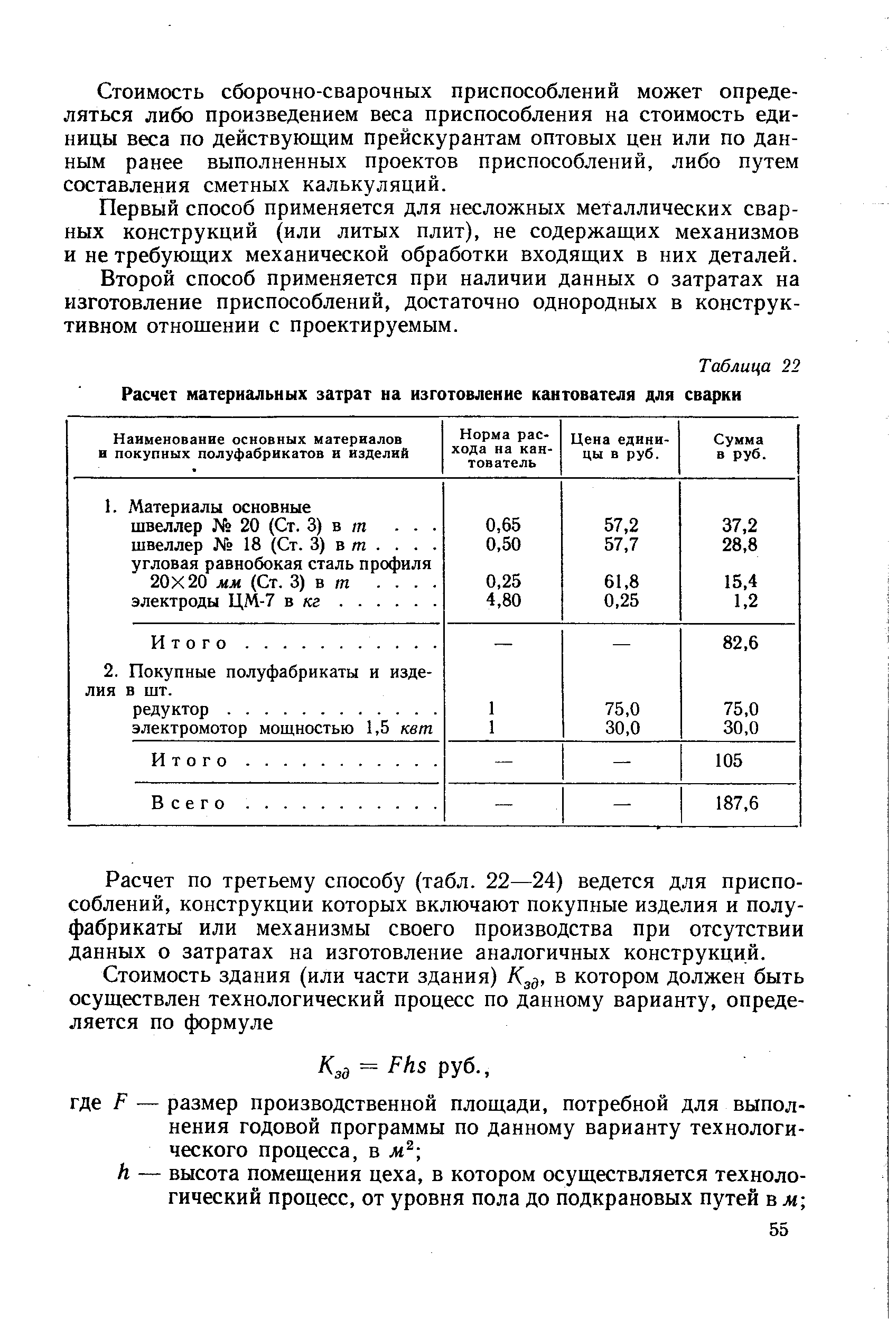

| Таблица 22 Расчет материальных затрат на изготовление кантователя для сварки |  |

При составлении перспективного плана расчеты выполняют пс годам периода. Для увязки плана технического развития и организации производства с другими разделами плана и полного учета экономического эффекта от использования научно-технических достижений рассчитывают экономическую эффек-т вность мероприятий и составляют сводную таблицу технико-эюномических результатов. В ней по каждому подразделу приводят экономию от снижения себестоимости товарной продукции, сокращение материальных затрат и относительное высвобождение работающих. В заключение рассчитывают у учшение основных технико-экономических показателей в щлом по предприятию в результате внедрения плана технического развития и организации производства. [c.182]

При оформлении арендных отношений до принятия Законодательства Союза ССР и Союзных республик об аренде и аренд иых отношений в СССР используют Общие методические положения по аренде государственного предприятия трудовым коллективом пли Временные рекомендации по применению арендного подряда на предприятиях (объединениях) и в организациях производственных отраслей народного хозяйства , одобренные совместным постановлением Госкомтруда СССР и ВЦСПС,. В соответствии с Рекомендациями хозяйственная деятельность арендного предприятия осуществляется на базе модифицированной второй формы хозяйственного расчета, основанной на распределении дохода предприятия, полученного после возмещения из выручки материальных затрат (включая амортизационные отчисления). Хозрасчетный доход (Дх) и этом случае формируется следующим образом [c.318]

Теоретически в чистую продукцию нельзя включать никакие виды материальных затрат. Они должны быть исключены из различных калькуляционных статей, но это значительно усложняет всю методику и расчет и не позволяет оценить достоверность расчета чистой продукции. Возможный выход из этого положения — вычитание материальных затрат и амортизационных отчислений из товарной продукции не по калькуляционным статьям, а по элементам затрат. Однако элементы затрат не приведены к объему товарной продукции и включают затраты на всю валовую продукцию, в том числе незавершенное производство. Они включают и затраты на освоение новой техники, расходы будущих периодов, назавершенное производство и затраты, относимые на непроизводственные счета. Следовательно, если из стоимости товарной продукции вычебтъ все эти расходы, определяющие в основном материальные затраты, то объем чистой продукции будет значительно занижен. Смета затрат на производство в отрасли приведена в табл. 12. [c.52]

Следует иметь в виду, что приплюсовывание повышенных затрат на освоение новой техники и дополнительных затрат на новые товары к объему товарной продукции для исчисления чистой продукции — условный методический прием, обеспечивающий упрощение выделения материальных затрат. Этот способ расчета не меняет содержания чистой продукции, а приближает к чистоте его определения в бухгалтерской отчетности. Во всех других случаях применения показателя товарной продукции указанные затраты в нее не включают. Принятый прием в определенной мере нивелирует ухудшение экономических показателей предприятий в период широкого освоения новой техники или новых товаров улучшенного качества, стимулирует тем самым предприятия к их внедрению. [c.54]

Рассчитывают изменение чистой продукции в результате снижения (увеличения) материальных затрат ДЧПМ (см. расчет влияния укрупненных факторов). [c.63]

HHII, изменением структуры ВЫПУСКИ, превышением нормы расхода материальных затрат на отдельные продукты. Прежде чем определить влияние этих факторов на общий уровень материальных затрат, надо установить разницу между суммой матери альных затрат, рассчитанных по плановым нормам на фактический выпуск товарной продукции, и материальными затратами, исчисленными по плановым нормам на планируемый выпуск ишарноп продукции (пи плановым калькуляциям). Эта разница и определит величину влияния на затраты двух факторов объема л структуры выпущенной продукции. В нашем расчете эта разность равняется Ь 4 тыс. руб. (4076 -4012) и свидетельствует о том, что расход материальных затрат под влиянием ранее перечисленных факторов увеличился на указанную иели- [c.171]