Калькуляционные статьи затрат и примерная структура себестоимости транспортировки по магистральным трубопроводам 10000 м3 газа (в %) следующие [c.247]

Калькуляционные статьи затрат и расчетная структура себестоимости перекачки нефти и нефтепродуктов (в %) по магистральным трубопроводам разных диаметров показаны в табл. 15 [11]. [c.247]

Себестоимость передачи по магистральным газопроводам газа и перекачки по трубопроводам нефти и нефтепродуктов имеет некоторое различие. На газопроводном транспорте значительна доля амортизации основных фондов, что связано с протяженностью газопроводов большого диаметра. При перекачке нефти по нефтепроводу доля затрат на электроэнергию, амортизацию и текущий ремонт достигает примерно 93%, а на зарплату — 3—4%, а при перекачке нефтепродуктов по магистральному нефтепродуктопроводу — соответственно 79 и 10— 16%. Такое различие в структуре себестоимости перекачки связано с выполнением на нефтепродуктопроводах дополнительных" операций по перевалке перекачиваемых нефтепродуктов на другие виды транспорта (железнодорожный и водный) и необходимостью содержания в связи с этим большего, чем на нефтепроводах, штата обслуживающего персонала. [c.247]

СТРУКТУРА СЕБЕСТОИМОСТИ ПРОДУКЦИИ И ЕЕ ОСОБЕННОСТИ В НЕФТЕГАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ [c.224]

В состав структуры себестоимости по элементам затрат включаются сырье и основные материалы, вспомогательные материалы, топливо и энергия, полученные со стороны, амортизация основных фондов, заработная плата основная и дополнительная, отчисления на социальное страхование и прочие денежные расходы. [c.225]

Состав и структура себестоимости продукции неодинаковы в различных отраслях промышленности и отражают специфику каждой отрасли. Под структурой себестоимости принято понимать отношение отдельных элементов затрат к их общей сумме. Знание структуры себестоимости важно для нахождения рациональных путей ее снижения. Нефтегазодобывающая промышленность по составу и структуре себестоимости продукции весьма существенно отличаемся от других отраслей. [c.226]

Состав и структура себестоимости добычи нефти и природного газа [c.227]

Эта особенность структуры себестоимости нефти и газа позволяет достичь существенного снижения себестоимости только за счет роста объемов добычи нефти и газа. [c.227]

По районам структура себестоимости нефти и газа имеет большие различия, связанные с природно-географическими особенностями района, периодом разработки месторождения и проч. Так, неодинаков удельный вес расходов по искусственному воздействию на пласт. Если, например, в Азербайджане они составляют 5—6%, то в Татарии 18—19%. Характерно, что с ростом этих затрат снижается доля расходов на электроэнергию. По тем же районам энергетические затраты составляют соответственно 10 и 1,5%. [c.227]

Состав и структура себестоимости 1 м проходки в эксплуатационном бурении по отрасли (%) следующие [c.228]

Структура себестоимости буровых работ по отдельным районам и целям весьма существенно меняется, но затраты, зависящие от времени, во всех случаях преобладают. Поэтому основным путем снижения себестоимости буровых работ является повышение скорости бурения, что позволяет уменьшить эти затраты. [c.229]

Анализ по статьям затрат показывает, в результате изменения какого элемента снизилась себестоимость, где был допущен перерасход и какие причины надо устранить, чтобы обеспечить наибольшее снижение себестоимости в дальнейшем. Для этого рассчитывают структуру себестоимости продукции каждого вида ло плановым и отчетным калькуляциям и проводится сопоставление каждого элемента. [c.224]

Так, например, бурение нефтяных и газовых скважин относится к капитальному, строительству, что и находит свое отражение в структуре себестоимости их строительства по статьям калькуляции (табл. 25) [c.251]

Как и при классификации затрат на производство по экономическим элементам, в структуре себестоимости добычи нефти и газа большой удельный вес занимает амортизация скважин (см. табл. 26). [c.252]

СТРУКТУРА СЕБЕСТОИМОСТИ СТРОИТЕЛЬСТВА СКВАЖИН (В % К ИТОГУ) [c.252]

СТРУКТУРА СЕБЕСТОИМОСТИ ДОБЫЧИ НЕФТИ, ПРИРОДНОГО И НЕФТЯНОГО (ПОПУТНОГО) ГАЗА (В % К ИТОГУ) [c.253]

Структура себестоимости предприятий нефтегазодобывающей и нефтеперерабатывающей промышленности по районам страны различна. [c.254]

Структура себестоимости поисковых и разведочных работ зависит от величины изучаемой площади, комп- [c.254]

В добыче нефти к факторам, влияющим на структуру себестоимости, относятся дебит скважин, их обводненность, способы добычи, сбора и подготовки нефти и т. п. [c.255]

Структура себестоимости всегда зависит от производственной структуры предприятия и организации производственных процессов. . [c.255]

В структуре себестоимости добычи нефти и газа около половины приходится на амортизацию скважин. Поэтому одним из важнейших направлений снижения затрат при добыче нефти и газа является повышение эффективности бурового производства. Главными путями экономии материально-технических и трудовых ресурсов при строительстве скважин являются совершенствование систем разбуривания залежей с предварительным обустройством площадей, рациональное размещение скважин, упрощение их конструкции, внедрение размерного ряда буровых установок, применение прогрессивных рецептур промывочных жидкостей, проведение мер по сокращению длительности цикла строительства скважин на основе рационального использования времени вышкостроения и монтажа буровых, бурения и испытания скважин. [c.260]

Та 6л и ii a 4.7. Структура себестоимости нефтепродуктов ни отдельных технологических установках, % [c.254]

Основным показателем, отражающим структуру себестоимости продукции, является определение соотношения в общей сумме издержек производства на выпуск продукции материально-сырьевых и топливно-энергетических затрат, расходов на заработную плату и др. [c.166]

Смета затрат на производство продукции представляет собой общую сумму затрат предприятия на планируемый год. Целью составления этой сметы является определение затрат на производство валовой и товарной продукции в целом и по отдельным элементам. Смета производства определяет структуру себестоимости по первичным элементам затрат и позволяет сопоставить размеры затрат по каждому элементу с установленными лимитами. [c.311]

Порядок расчета производительности труда по валовой, товарной и реализованной продукции один и тот же. Одинаковы также достоинства и недостатки этих методов расчета. Если удельный вес сырья и заработной платы в стоимости продукции остается неизменным, т. е. если структура себестоимости по материалоемкости и трудоемкости единицы продукции не меняется и неизменным остается уровень рентабельности изделий, то рост выработки точно отражает повышение производительности труда. [c.113]

Таблица 7.2. Структура себестоимости по элементам затрат на производство в электротехнической промышленности в 10 динамике, % от общих затрат на производство, равных 100% [c.142]

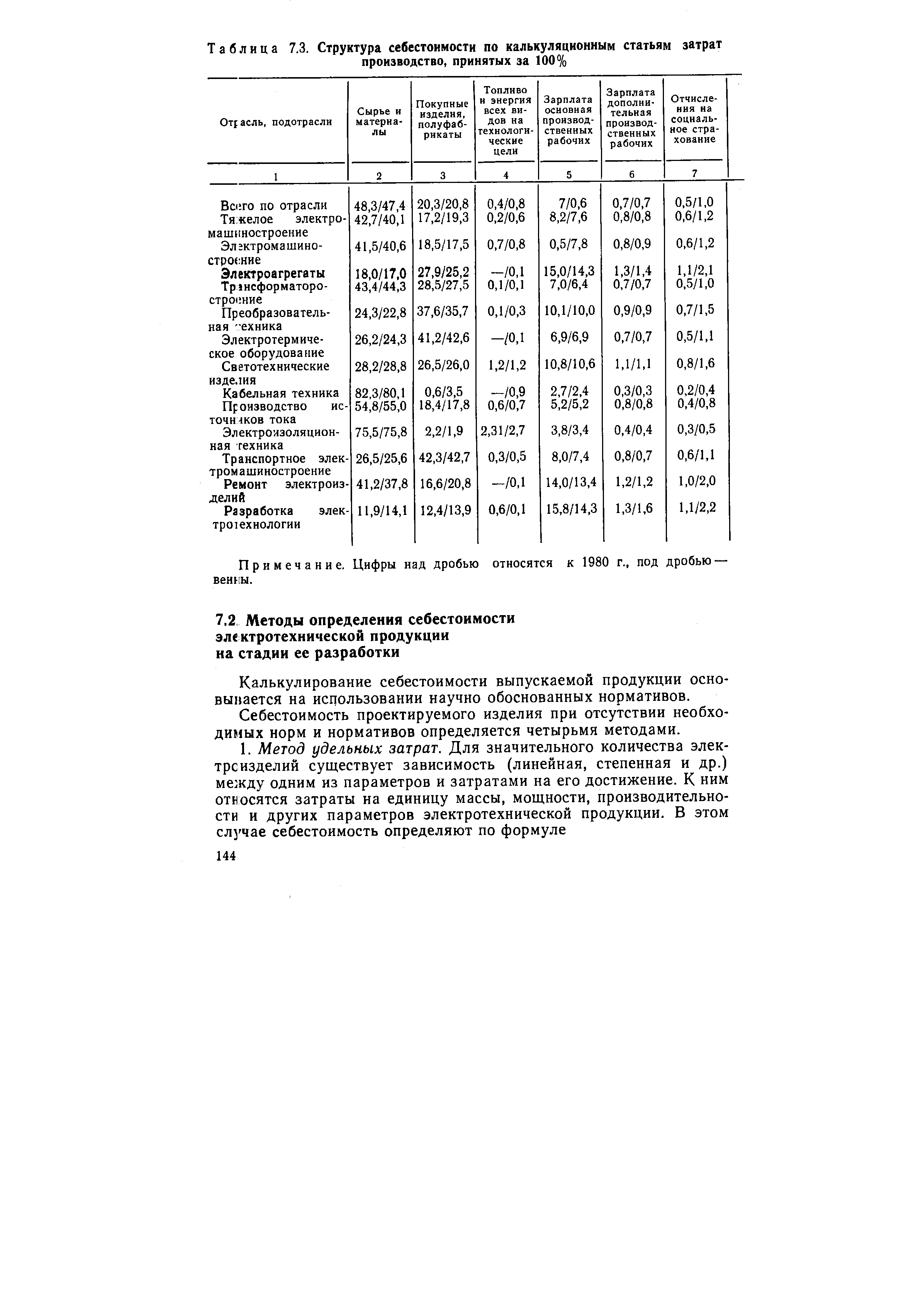

Под структурой себестоимости электротехнической продукции понимают удельный вес различных видов затрат в полной ее себестоимости. Структура себестоимости зависит от ряда факторов, важнейшими из которых являются технический уровень производства, объем выпуска продукции, характер технологических процессов и потребляемых материалов. Структура себестоимости в электротехнической промышленности и ее важнейших подотраслей, ее динамика (в процентах) приведены в табл. 7.2, а в табл. 7.3 — структура себестоимости в калькуляционном разрезе. [c.143]

Анализ динамики структуры себестоимости электротехнической продукции по элементам затрат свидетельствует об относительном снижении величины заработной платы и увеличении амортизационных отчислений. В этом проявляется общая тенденция научно-технического прогресса, заключающаяся в снижении доли живого труда по сравнению с прошлым. Это свидетельствует также о внедрении передовых технологических процессов, повышении уровня автоматизации и механизации, фондовооруженности, специализации производства. В отрасли снизились непроизводительные потери. В то же время еще имеются значительные сверхплановые потери от брака. Таким образом, в целом по большинству видов производств в затратах на изготовление продукции наибольший удельный вес приходится, как правило, на сырье, материалы, заработную плату. Это объясняется высокой материалоемкостью электротехнических изделий, на изготовление которых расходуются дорогостоящие материалы (медь, фарфор, слюда и др.), а также сложностью, трудоемкостью продукции. [c.143]

Структура себестоимости изменяется в зависимости от типа производства. Доля прямых расходов в массовом производстве увеличивается по сравнению с серийным и единичным производством. Удельный вес косвенных расходов в единичном производстве, как правило, почти в 1,8—2 раза выше, чем в массовом. Это объясняется многими причинами, в том числе и более высокой производительностью одного рабочего в массовом производстве по сравнению с единичным, относительным уменьшением управленческих расходов и т. д. [c.143]

| Таблица 7.3. Структура себестоимости по калькуляционным статьям затрат производство, принятых за 100% |  |

В качестве примера приведем структуру себестоимости добычи угля по данным за 1994 г. (табл. 9.1). [c.250]

Структура себестоимости продукции и ее особенности. Под структурой себестоимости продукции понимается процентное соотношение отдельных видов затрат в общем итоге затрат на производство продукции. Изучение структуры себестоимости продукции имеет большое значение в деле изыскания путей снижения себестоимости продукции, для ее планирования. Структура себестоимости продукции в различных отраслях промышленности не одинакова (табл. 34). [c.303]

Зная структуру себестоимости продукции, можно определить основные, наиболее важные направления поисков резервов ее снижения, так как влияние снижения отдельных видов затрат на общий ее уровень различно. [c.303]

Примерная структура себестоимости продукции в различных отраслях нефтедобывающей промышленности (в %) приведена в табл. 35. [c.304]

Выше нами рассмотрена структура себестоимости продукции в разрезе экономических элементов затрат. Не менее важное значение имеет изучение структуры себестоимости по калькуляционным статьям расходов (табл. 36). [c.305]

Однако, несмотря на абсолютное расхождение удельных весов, особенности структуры себестоимости по приведенным подотраслям нефтедобывающей промышленности сохраняются. При рассмотрении структуры себестоимости в разрезе статей расходов также высок удельный вес заработной платы в себестоимости геологоразведочных работ (36,8%), весьма высок удельный вес расхода материалов в себестоимости строительства скважин (21% от общего итога). [c.305]

Структура себестоимости продукции по калькуляционным статьям расходов (в < к итогу) [c.306]

По отдельным нефтяным районам структура себестоимости также различна в силу действия указанных выше факторов, определяющих производительность скважин, а также их глубину. Большое значение имеют факторы, связанные с климатическими, экономико-географическими условиями тех или иных районов. [c.307]

Структура себестоимости добычи нефти и газа по основным нефтедобывающим [c.307]

ПОНЯТИЕ, КЛАССИФИКАЦИЯ ЗАТРАТ, СТРУКТУРА СЕБЕСТОИМОСТИ И ЕЕ ОСОБЕННОСТИ В СИСТЕМЕ ТРАНСПОРТА И ХРАНЕНИЯ НЕФТИ И ГАЗА [c.249]

Удельный вес отдельных элементов и статей калькуляции в общих затратах на произвдоство, выраженный в процентах, характеризует структуру себестоимости. [c.250]

Для структуры себестоимости добычи нефти и газа характерен высокий удельный вес условно-постоянных расходов (около 50%). Отсюда можно сделать вывод о том, что одним из решающих факторов, определяющим уровень себестоимости добычи нефти и газа, является производительность (дебит) скважин. Последняя, в свою очередь, зависит от принятой системы разработки, геолого-физических параметров продуктивных пластов, техники и организации добычи нефти и газа, стадии разработки месторождений. Эти факторы влияют не только на уровень себестоимости добычи нефти и газа, но и на ее структуру. Так, увеличение доли механизированной добычи нефти в связи с падением пластового давления вызывает рост энергетических затрат, затрат на текущий ремонт и ряда других. Вступление в более поздний этап разработки месторождения и связанное с этим повышение обводненности продукции скважин вызывают увеличение расходов по технологической подготовке нефти, по искусственному воздействию на пласт, по перекачке жидкости и др. Например, в НГДУ Туймазанефть, эксплуатирующем месторождения, вступившие в позднюю стадию разработки и почти не имеющих фонтанирующих скважин, энергетические затраты превышают 10%, расходы по поддержанию пластового давления достигают 20%, расходы по деэмульса-ции—11%. Эти цифры значительно превышают средние по отрасли (см. табл. 36). [c.305]

Как видно из данных табл. 37, структура себестоимости добычи нефти по основным нефтедобывающим районам страны имеет различия. Например, наибольший удельный вес энергетических затрат в себестоимости (14,8%) наблюдается в Азербайджане, где преобладают компрессорный и глубиннонасос-ный способы эксплуатации. В Западной Сибири, Чечено-Ингушетии и на Мангышлаке удельный вес этих расходов минимальный благодаря преобладанию здесь фонтанного способа добычи нефти. Различны расходы по увеличению отдачи пластов. Так, наибольший удельный вес этих затрат наблюдается в Татарии, Башкирии и на Мангышлаке, где широко применяются методы нагнетания воды в пласт для искусственного поддержания пластового давления. В Азнефти и Чечено-Ингушетии эти методы не получили широкого применения в силу специфических геологических условий месторождений. Поэтому удельный вес расходов по увеличению отдачи пластов здесь [c.307]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Смотреть страницы где упоминается термин Структура себестоимости

: [c.256] [c.93] [c.318]Смотреть главы в:

Управление затратами -> Структура себестоимости

Статистика промышленности Издание 6 -> Структура себестоимости

Экономика химической промышленности -> Структура себестоимости

Организация и планирование холодильных предприятий -> Структура себестоимости

Экономика социалистической промышленности -> Структура себестоимости

Организация, планирование и управление нефтегазодобывающими предприятиями (1987) -- [ c.179 ]

Справочное пособие директору производственного объединения предприятия Том 2 (1985) -- [ c.182 ]

Статистика промышленности Издание 6 (1963) -- [ c.246 ]

Экономика, организация и планирование энергетического производства Издание 5 (1984) -- [ c.135 ]

Экономика организации Изд2 (2004) -- [ c.0 ]