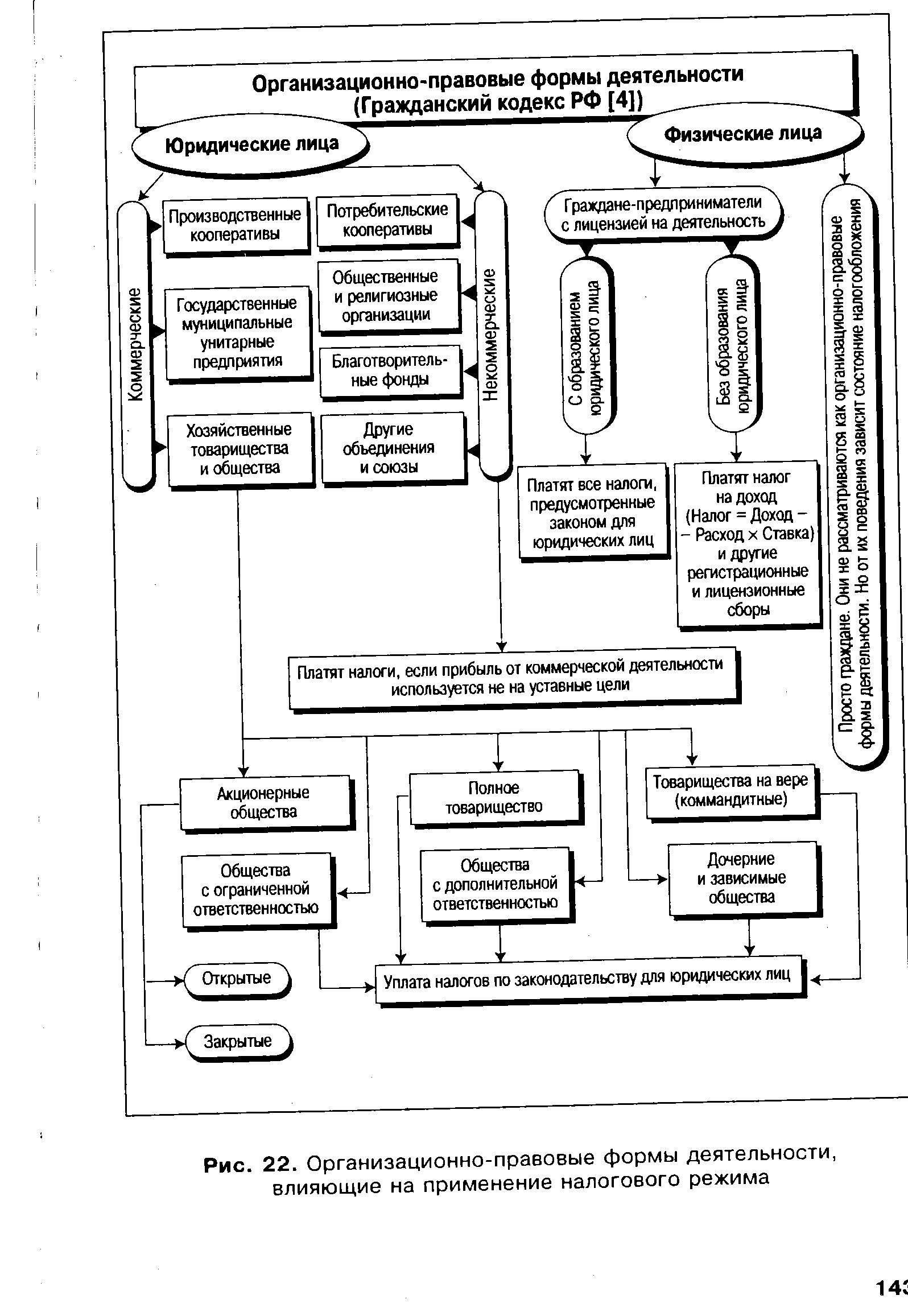

В Гражданском кодексе РФ и во введенном в действие с 1 января 1995 г. Положении о бухгалтерском учете и отчетности в РФ [9] даются определения организационно-правовым формам хозяйствования унитарное предприятие , союзы , ассоциации и др. В отношении к каждой из них определяется содержание понятий имущество , сроки представления отчетности и другие хозяйственно-правовые нормы. Унитарное предприятие — это коммерческая организация, которая не наделена правом собственности на имущество, закрепленное за ней собственником данного имущества (статья 113 ГК РФ). Суммы же дооценки внеоборотных активов организаций, безвозмездно полученные ценности и другие аналогичные суммы должны учитываться как добавочный капитал. В результате имущественные права хозяйствующих субъектов самым непосредственным образом сопряжены с их налоговым регламентом. Следовательно, применение тех или иных налоговых режимов в рамках налогового законодательства зависит от целого ряда факторов статуса субъекта хозяйствования, организационно-правовой формы деятельности, отраслевой специфики, социальной политики государства, макроэкономических задач и других. Эти факторы определяют как перечень предъявляемых к уплате налогов, так и порядок льготирования, санкционирования. Общий правовой подход, закрепленный в Гражданском кодексе РФ в отношении форм хозяйствования, предопределяет и особенности налогового производства в отношении каждой организационно-правовой формы хозяйствования [4]. Эти организационно-правовые формы представлены на рис. 22. [c.142]

Конкретный налоговый режим, применяемый при формировании того или иного налога, зависит не только от положений налоговых законов, но и от издаваемых инструктивных указаний к ним. Этот механизм различается в зависимости от организационно-правовой формы деятельности, статуса плательщика юридическое или физическое лицо. Налоговому производству присущи особенности, которые обусловлены полнотой прав и обязанностей сторон, участвующих в налоговых процессах. Эти особенности складываются под влиянием норм и правил, предписываемых Гражданским кодексом РФ [4]. [c.142]

| Рис. 22. Организационно-правовые формы деятельности, влияющие на применение налогового режима |  |

Для того чтобы представить, как происходит развитие предприятий и реализация вышеназванных функций независимо от их организационно-правовой формы деятельности, необходимо понять, что лежит в их основе. Этому посвящен Раздел II учебника. [c.7]

Решение проблемы обеспечения потребностей (материальных и духовных) людей лежит в основе ведения экономики предприятия, выбора его миссии. Это обусловливается тем, что ее решение происходит в условиях всевозрастающих потребностей при дефиците факторов производства. Перед человечеством на первое место выдвигается проблема выбора что и сколько производить и каким способом производить При этом чрезвычайно важной становится необходимость постоянного повышения эффективности их производства. В решении этой задачи важная роль принадлежит вопросам результативности кооперации и специализации производства на основе углубляющегося разделения труда и научно-технического прогресса. Организационной формой реализации этих установок является предприятие. Но характер этой реализации определяется сложившейся системой хозяйствования в стране. Для того чтобы понять, как это сказывается на формах и методах ведения экономики предприятия, необходимо хорошо представлять сущность и особенности рыночной системы хозяйствования, появление и развитие различных организационно-правовых форм деятельности предприятий. Без понимания этих явлений нельзя говорить о каком-либо обоснованном ведении экономики предприятия. Этому рассмотрению и посвящен первый раздел учебника. [c.13]

Вместе с тем степень хозяйственной самостоятельности предприятия и в этом случае может быть различной. Это зависит от организационно-правовой формы деятельности предприятий (ем. гл. 5). В полной мере ею обладает лишь собственник имущества, за счет которого он несет имущественную ответственность по своим обязательствам. Так, например, унитарное предприятие, основанное на праве ведения хозяйственной деятельности, ограничено в решении вопросов, связанных с определением предмета и цели его действия. Его действия по использованию имущества контролируются вышестоящим государственным органом (подробно эти вопросы будут рассмотрены в гл. 6). [c.32]

В связи с этим небезынтересно сравнить характеристики различных организационно-правовых форм деятельности. [c.87]

Во-первых, в стране созданы условия для функционирования конкурентной экономики в виде образования обособленных самостоятельных хозяйствующих субъектов с различной формой собственности и организационно-правовой формой деятельности. [c.139]

Назовите причины перехода предприятий к различным организационно-правовым формам деятельности. [c.145]

В целом, несмотря на наличие различных организационно-правовых форм деятельности предприятий, различных форм собственности, хозяйственная среда в России не способствует развитию конкуренции. [c.167]

Реформирование государственной собственности и переход к различным организационно-правовым формам деятельности предприятий явилось важнейшим условием их вхождения в рыночную систему хозяйствования. Но вместе с тем изменение статуса предприятия важно, но недостаточно для его эффективного функционирования в условиях рынка. Это обусловливается рядом причин. Основными из них являются следующие [c.185]

Необходимость такого сочетания определяется спецификой развития организационно-правовых форм деятельности предприятий акционерные общества различных видов, холдинги, концерны, финансово-промышленные группы (см. подробно гл. 6). [c.691]

В главе 29 мы рассмотрели управление на предприятиях, организационно обустроенного в своем большинстве на принципах общей теории организации производства и функционирования на рынках. Начиная с первой половины XX в. в организационно-правовых формах деятельности предприятий произошли изменения в сторону создания крупных стратегических альянсов, холдингов, Ф ПГ, многоотраслевых концернов и т.д. [c.709]

По организационно-правовым формам деятельности различают три принципиальных вида предприятий — индивидуальные, партнерские и корпоративные. [c.56]

Построение системы организационного обеспечения инвестиционного менеджмента путем создания центров инвестиций разных типов зависит от многих факторов — объема инвестиционной деятельности предприятия, степени многофункциональности этой деятельности, численности персонала, организационной структуры предприятия, организационно-правовой формы деятельности и других. Поэтому определение численности и состава центров инвестиций требует индивидуального исследования для каждого предприятия. Сформированные центры инвестиций должны быть укомплектованы квалифицированными менеджерами, способными не только обеспечивать выполнение установленных заданий, но и разрабатывать инвестиционные предложения вышестоящим органам управления по дальнейшему развитию инвестиционной деятельности предприятия и повышению ее эффективности в рамках контролируемых ими вопросов. [c.72]

При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью акционерного общества и т.п.). [c.107]

Разрешение таких проблем требует прежде всего основательного пересмотра всей организации производственной и коммерческой деятельности изготовителей потребительских товаров и работников торговли, ее оптового и розничного звеньев. При этом государство должно проводить социально-активную поддержку самостоятельного производителя независимо от его организационно-правовой формы деятельности в сфере мелкого, малого, среднего и крупного бизнеса. [c.6]

Фонды обязательного медицинского страхования формируются за счет страховых взносов и бюджетных ассигнований. Плательщиками выступают предприятия, учреждения, организации независимо от форм собственности и организационно-правовых форм деятельности, а также органы исполнительной власти, осуществляющие платежи за неработающих граждан (детей, учащихся и студентов, пенсионеров и других категорий). Плательщики страховых взносов подлежат регистрации в территориальных фондах обязательного медицинского страхования в течение 30 дней со дня своего учреждения. [c.322]

Все организации и предприятия независимо от форм собственности, организационно-правовых форм деятельности и ведомственной подчиненности обязаны представлять данные о фактических затратах на производство и реализацию продукции (работ, услуг) в разрезе экономических элементов. В соответствии с экономическим содержанием затраты на производство и реализацию продукции объединяются в следующие группы [c.277]

Организационно-правовые формы деятельности [c.56]

Глава 1. Организационно-правовые формы деятельности [c.4]

Квалификационный справочник должностей руководителей, специалистов и других служащих (технических исполнителей) предназначен для решения вопросов, связанных с регулированием трудовых отношений, обеспечением эффективной системы управления персоналом на предприятиях , в учреждениях и организациях различных отраслей экономики независимо от форм собственности и организационно-правовых форм деятельности. [c.3]

На этом этапе началось регулирование государством организационно-правовых форм деятельности малых предприятий и формирование налогового режима их функционирования. Процессы приватизации государственной собственности, и в первую очередь ускоренная приватизация сфер торговли и бытовых услуг, создали дополнительные условия для закрепления малого предпринимательства в этом секторе российского рынка. Получило развитие индивидуальное предпринимательство. [c.422]

По организационно-правовым формам деятельности Акционерный капитал Паевой капитал Индивидуальный капитал [c.213]

По организационно-правовым формам деятельности выделяют следующие виды капитала акционерный капитал (капитал предприятий, созданных в форме акционерных обществ) паевой капитал (капитал партнерских предприятий — обществ с ограниченной ответственностью, коммандитных обществ и т.п.) и индивидуальный капитал (капитал индивидуальных предприятий — семейных и т.п.). [c.215]

Организационно-правовые формы деятельности - (Гражданский кодекс РФ [4]) [c.143]

После ознакомления с первым разделом у читателя должно сложиться понимание 1) первоистоков движущих сил образования предприятия как организационно-технологической и социальной предпринимательской структуры, 2) причин принятия предприятием различных организационно-правовых форм деятельности. [c.7]

На основе изложенного можно предположить, что к деятельности ФКЦБ России применимы все организационно-правовые формы деятельности, характерные для органов исполнительной власти. К таким формам относят следующие подготовка, принятие, исполнение решений органов исполнительной власти координация деятельности органов в системе исполнительной власти организационные, регистрационные, разрешительные и иные формы консультативная и информационная деятельность учетные, аналитические, прогнозные и программные формы работы, административные договоры взаимодействие органов исполнительной власти с другими ветвями и институтами государственной власти информационное обеспечение всех субъектов в системе исполнительной власти государственный контроль. [c.38]

Смотреть страницы где упоминается термин ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ДЕЯТЕЛЬНОСТИ

: [c.11] [c.428]Смотреть главы в:

Экономический справочник руководителя предприятия -> ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ДЕЯТЕЛЬНОСТИ