| Таблица 11.12. Анализ расходов на оплату труда в составе себестоимости продукции |  |

В какой последовательности проводится анализ расходов на оплату труда [c.314]

Анализ расходов на оплату труда проводится в двух направлениях 1) анализ фонда заработной платы как элемента затрат на производство 2) анализ прямых трудовых затрат в себестоимости [c.240]

Анализ расходов на оплату труда [c.112]

АНАЛИЗ РАСХОДОВ НА ОПЛАТУ ТРУДА [c.200]

При анализе расходов на оплату труда рассматриваются средства, включенные в состав себестоимости (фонд оплаты труда — ФОТ), и средства, отчисляемые от чистой прибыли, остающейся в распоряжении предприятия. [c.252]

Смета прямых расходов на оплату труда (расходов на оплату труда основного персонала) и ее анализ [c.95]

Эффективность труда в торговле оценивается преимущественно показателями качества обслуживания сокращением времени обслуживания, количеством оказываемых услуг и т. д. Результативным показателем качества труда служит скорость обращения товаров. В основе оценки эффективности труда, как и других производственных факторов, лежит сопоставление результатов труда с трудовыми затратами. Поэтому анализ использования труда строится на сопоставлении индексов изменения результативного показателя, в качестве которого рассматривается объем товарооборота, и индексов изменения трудовых затрат — времени работы, численности торгового персонала, индексов изменения расходов на оплату труда. [c.304]

Анализ фонда заработной платы производится для изучения состава, пропорций и тенденций их изменения, выбора оптимального варианта реализации общенародных и коллективных интересов через удовлетворение личного интереса каждого конкретного работника, объективной оценки правильности фактических расходов на оплату труда, уровня влияния факторов их формирования и изменения и др. [c.285]

Группировка затрат по элементам имела ограниченное применение в анализе и использовалась в основном для анализа динамики соотношений овеществленного и живого труда, определения потребности в производственных запасах, исчисления оборачиваемости отдельных видов нормируемых оборотных средств и других показателей. В соответствии с действующей в Республике Беларусь системой налогов и сборов показатели затрат на производство и реализацию продукции в поэлементном разрезе приобрели первостепенное значение. Особое внимание налоговых органов и предприятий уделяется при этом элементу Расходы на оплату труда , который служит базой для исчисления ряда налогов, сборов и отчислений. В связи с этим возрастает значение анализа поэлементного разреза затрат на производство и реализацию продукции, позволяющего своевременно регулировать как формирование затрат по элементам, так и величину некоторых налогов, сборов и отчислений. [c.286]

Акции, рыночная цена которых ниже балансовой стоимости. Компаниям, акции которых стоят намного больше их балансовой стоимости, бесславно противостоят компании, не способные получить достаточно прибыли, чтобы подтвердить свою балансовую стоимость на рынке. Причины такой недостаточности прибыли бывают разными. Они могут корениться в самой отрасли, как мы наблюдали в случае громадных убытков вертикально интегрированных стальных компаний в 1982—1985 гг. В одном из отчетов о результатах анализа отраслевых проблем говорится Малый спрос на сталь и стальные изделия, мировой избыток производственных мощностей, чрезмерные расходы на оплату труда, устаревшие заводы и оборудование, а также разрушительное ценообразование стали причиной того, что последние четыре года оказались наихудшими за всю историю сталелитейной промышленности 2. [c.632]

Сравнительный анализ оценочных показателей хозяйственной эффективности нововведения свидетельствует о следующем. Добавленная стоимость, включая амортизацию, возрастет в 2,11 раза и составит 2750 тыс. руб. в расчете на год (табл. 5.4 стр. 1). Это значит, что у предприятия, внедрившего нововведение, появятся дополнительные источники роста благосостояния своих работников (через рост расходов на оплату труда), а также для ин- [c.348]

Аналогичным образом проводится анализ влияния инвестиций и инноваций на изменение частных показателей эффективности производственной деятельности предприятия в целом. Например, для определения вклада инвестиций и инноваций в относительную экономию расходов на оплату труда, материальных затрат, затрат на амортизацию и прочих расходов достаточно относительную экономию перечисленных затрат, полученную непосредственно за счет инвестиций и инноваций, разделить на относительную экономию этих же затрат в целом по предприятию. [c.548]

Дальнейший анализ использования фонда оплаты труда предполагает изучение его состава и структуры по каждой категории работников. Анализ структуры и состава фонда оплаты труда позволяет вскрыть причины образования перерасхода средств и выявить резервы сокращения расходов на оплату труда. [c.117]

Каждое предприятие должно обеспечивать сочетание интересов сотрудников с целями логистической деятельности. Этому способствует выделение из общих доходов суммы, используемой для формирования средств на оплату труда сотрудников и образования прибыли предприятия. Рассчитывается эта сумма исходя из величины доходов за минусом затрат (кроме расходов на оплату труда). Сумму расходов на оплату труда всех работников и по каждой категории устанавливают путем умножения сложившейся ее доли в процентах к доходу (определяется по данным за 3-5 лет на основе анализа этой доли и ее корректировки). При нормальных условиях логистической деятельности предприятий необходимо предусматривать рост доли прибыли в доходе и некоторое уменьшение этой доли по расходам на оплату труда. [c.87]

Критерием экономической эффективности организации заработной платы является рост хозрасчетного дохода над фондом заработной платы. В тех случаях, когда такое опережение не обеспечивается, необходим тщательный анализ причин и разработка дополнительных мероприятий, направленных или на увеличение прибыли, или на снижение расходов на оплату труда. [c.335]

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ—выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. С. п.— синтетический, обобщающий показатель, отражающий все стороны производственно-хозяйственной деятельности предприятия и характеризующий эффективность его работы. Планирование, учет и анализ С. п. являются одним из важнейших условий осуществления на предприятиях действенного хозяйственного расчета. В С. п. включаются стоимость потребленных средств про-изводства (затраты на сырье и материалы, полуфабрикаты, топливо, энергию, расходы, связанные о эксплуатацией и амортизацией основных производственных фондов), расходы на оплату труда работников предприятия и отчисле ния на социальное страхование. Структура С. п. характеризуется соотношением отдельных видов затрат и отражает специфические особенности каждой отрасли. Так, в нефтяной промышленности наиболее значительны затраты на оплату труда и амортизацию основных производственных фондов, в легкой и пищевой промышленности 85—90 % составляют затраты на сырье и материалы при небольшом удельном весе затрат на оплату труда. В результате научно-технического прогресса во всех отраслях увеличивается доля материальных затрат и уменьшается доля затрат на оплату труда. Вса затраты предприятия на производство определяют производствен- [c.287]

Вернемся к анализу причин обособления себестоимости от стоимости. Сложились два основных подхода к объяснению этого явления обособившаяся часть стоимости возникла потому, что она перенесена на созданный продукт и воплощена в нем, так как состоит из потребленных средств производства и затрат на оплату труда обособившаяся часть стоимости необходима для возмещения потребленных средств производства и затрат на оплату труда. Она обеспечивает возобновление процесса производства, т. е. осуществление простого воспроизводства. Внимательный анализ обоих подходов указывает, что они рассматривают одну и ту же совокупность израсходованных средств, с одной стороны, потребленных (затраченных) в производстве, а с другой стороны, возмещаемых ему для возобновления следующего цикла производства. Возникает двойственность в рамках единства, которое нельзя разрывать. Итак, себестоимость обособилась от стоимости потому, что отражает стоимость потребленных средств производства и расходы на оплату труда, возмещение которых необходимо для возобновления процесса производ- [c.18]

Отказ от надлежащего учета себестоимости продукции или ее определение расчетным путем существенно уменьшает возможности эффективного анализа деятельности предприятий и принятия мер, обеспечивающих действенный контроль за рациональным использованием материальных, трудовых и финансовых ресурсов, предотвращение непроизводительных расходов и потерь. Нельзя согласиться с тем, что по установленной методике балансовая оценка незавершенного производства, готовой продукции и товаров отгруженных производится без включения стоимости расходов на оплату труда, т. е. без определения их производственной себестоимости, что помимо всего прочего еще требует изменения порядка определения собственных оборотных средств, устойчивых пассивов, платы в бюджет за фонды и т. д. [c.154]

Поэтому многие теоретики и практики в области. учета и анализа высказались за сохранение в условиях работы предприятий по II форме хозяйственного расчета порядка учета издержек производства с включением в них расходов на оплату труда с тем, чтобы обеспечить исчисление не только данных о хозрасчетном доходе предприятия, но и одновременно исчисление полной себестоимости выпущенной продукции, прибыли и рентабельности. [c.155]

Отчетность по труду применяется для анализа использования фонда заработной платы, в том числе оплаты по труду и социальных выплат численности работающих и их динамики в основной и неосновной деятельности для определения удельного веса в расходах на оплату труда различных видов оплаты использование календарного фонда времени персонала основной деятельности определения темпов роста заработной платы отдельных категорий работающих и исчисления других показателей по статистике труда и его оплаты. [c.225]

Переменные издержки меняются вместе с объемом выпуска продукции и обычно определяются этим объемом. Экономическая природа переменных издержек — это затраты на практическое осуществление деятельности, ради которой создано предприятие. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергию, расходы на оплату труда. На каждом предприятии разграничение затрат на постоянные и переменные происходит посредством анализа конкретных статей, определяющих предпринимательские издержки и формирующих цену предприятия. [c.569]

Анализ безубыточности, выполненный по данным отчетности, носит несколько условный характер, главным образом потому, что разделение расходов на постоянные и переменные очень приблизительное. Так, в целях этого анализа принято, что к переменным расходам относят все материальные расходы, а также половину расходов на оплату труда и отчислений на социальные нужды, соответственно все остальные элементы расходов, а именно амортизацию, прочие расходы и оставшуюся половину расходов на оплату труда и отчислений на социальные нужды признают постоянными. С уче- [c.420]

Для того чтобы дополнить методы анализа экстенсивных и интенсивных факторов роста национального дохода путем учета эффективности использования материальных затрат и расходов на оплату труда, в качестве базового можно использовать показатель (Э), характеризующий отношение прироста национального дохода к сумме прироста текущих затрат производства (АС) и прироста основных производственных фондов (AF) [c.56]

Условия решения проблемы классифицируют как определенность, риск и неопределенность. Если решение принимается в условиях определенности, то все факторы (пространства состояний) среды и управляемой системы должны быть заданы однозначно, между ними существуют и известны детерминированные связи. Например, достаточно точно, по крайней мере в краткосрочном периоде (меньше года), можно определить эксплуатационные расходы, затрачиваемые в целом по организации на обслуживание оборудования, поскольку все составляющие расходы на оплату труда работников, амортизация, стоимость электроэнергии и материалов — известны. Но уже себестоимость отдельных услуг даже в такой ситуации определить трудно, так как есть общие затраты, сопряженные с производством разных услуг, а то, как эти затраты соотнести с каждой из услуг, зависит от принятых в организации методик учета и калькулирования, часто далеких от совершенства. Кроме того, никогда точно не известно, сколько клиентов будет обслужено за какое-то время. А если в это время экономическая ситуация нестабильна, увеличивается инфляция, то рассматривать ситуацию как однозначную вряд ли конструктивно. Другими словами, детерминированные условия в практике принятия решений встречаются достаточно редко, но иногда более сложную проблему, не относящуюся к разряду определенных, можно представить совокупностью более простых проблем, рассматриваемых как детерминированные, что позволяет применять относительно простые методы анализа и принятия решений. [c.64]

Можно сказать, что в любой компании зарыт информационный клад о ее персонале, но найти его нелегко. Нужна карта, на которой показано место, где зарыт клад кроме того, надо уметь ее правильно прочитать и понять. Эта сложная процедура требует одновременно глубокого понимания существа проблемы и опыта в проведении статистического анализа (сопоставлении и оценке данных из разных источников). Кроме того, такие усилия оказываются оправданными лишь по завершении работы, когда топ-менеджер готов доложить, что удалось сэкономить 3 5% общей суммы расходов на оплату труда аа счет повышения производительности и или сокращения издержек. [c.40]

Сокращение накладных расходов, напротив, не должно учитываться, так они рассчитываются как доля расходов на оплату труда. Из того, что расходы на оплату труда производственных рабочих снизились, не следует сокращение накладных расходов компании. Изменения в них сведутся лишь к тому, что, — в соответствии с учетной политикой фирмы — меньшая часть прежних по величине ее накладных расходов будет отнесена на данное подразделение или себестоимость дан ной продукции. Фактической экономии накладных расходов не происходит. Отметим тем не менее, что если бы замена парка оборудования действительно вызвала изменение величины накладных расходов (скажем, вследствие необходимости поддержания особого микроклимата в помещении, где оно установлено, более высоких налогов на имущество или увеличившихся страховых выплат), то мы должны были бы учесть прирост этих расходов и в нашем анализе. [c.297]

Как правило, в таких случаях статьи, не связанные с экономическими вопросами, пересмотру не подвергаются. Основное внимание уделяется статьям об увеличении заработной платы и льгот. Анализ внутренних потребностей и проблем компании, проявившихся за период действия предшествовавшего договора с администрацией, а также анализ положения с трудовыми отношениями и расходами на оплату труда у аналогичных компаний показывают необоснованность необходимости добиваться новой стратегии и постановки новых целей. Опытный представитель на переговорах должен реалистично подходить к определению целей компании и быть достаточно гибким, чтобы воспринимать неизбежные изменения позиций обеих сторон. [c.390]

При анализе исполнение бюджета в примере с компанией АМС Ltd. отклонение расходов по оплате труда рассматривалось детально в структуре отклонений по ставке и количеству груда. Такая детализация была оправдана, поскольку затраты на оплату труда составляют значительную часть бюджета компании. Однако во многих других компаниях эта статья расходов гораздо менее существенна по сравнению с затратами на материалы, оборудование, технологии. Детальный анализ несущественных затрат создает видимость их значимости, подталкивая руководителей к принятию решений, эффективность которых ничтожна. Например, действия по сокращению затрат на оплату труда в автоматизированном производстве значения для фирмы иметь не будут, особенно если организация работает в условиях высококонкурентного постоянно растущего рынка. Неблагоприятное отклонение затрат на оплату труда нередко трактуется менеджерами как сигнал к срочным мерам по сокращению расходов, в то время как лучшим в стратегическом плане было бы решение, лежащее совсем в иной плоскости. По этому поводу Доил (1994) пишет [c.706]

Таким образом, все исходные данные для составления калькуляции по каждому изделию нам известны. Для каждого артикула рассчитаны расход сырья и материалов, расходы на электроэнергию и на оплату труда по каждому производственному переходу, то есть затраты на обработку (см. табл. 54). Эта базовая ведомость имеет как самостоятельное значение для анализа себестоимости и определения нормативов затрат, так и используется для расчета маржинального дохода. Информация сгруппирована по СБЕ. [c.161]

Вместе с тем можно отметить существенный перерасход по затратам на оплату труда (4997 тыс. руб.) и отчислениям на социальные нужды (на 1767 тыс. руб.), а также по топливу и воде (соответственно на 3295 тыс. руб. и 1797 тыс. руб.) в составе элемента Материальные затраты . При этом следует учесть, что представленные в табл. 13.8 сметные значения затрат пересчитаны на фактический объем выпущенной продукции. Данное обстоятельство позволяет нам уже на первом этапе анализа судить о том, что выявленные экономия и перерасход по отдельным видам затрат получены вследствие возникновения отклонений от установленных в смете норм, тарифов, расценок. Поэтому в ходе анализа необходимо проверить обоснованность разрабатываемых норм расхода материальных ресурсов, выявить причины возникновения непроизводительных затрат по оплате труда, установить факторы, вызвавшие перерасход по топливу и воде. [c.466]

Как показывают данные табл. 13.11, по сырью, основным и вспомогательным материалам, израсходованным на производство новокаина, а также по соответствующей им сумме транспортно-заготовительных расходов была получена экономия. Однако в ходе внутрихозяйственного анализа следует установить, не возникла ли она в результате необоснованного завышения норм расхода и цен на материальные ресурсы, закладываемых в плановые нормативы затрат. Кроме того, произошло снижение фактических затрат на оплату труда производственных рабочих и соответствующей им суммы отчислений на социальные нужды, что обусловлено причинами, рассмотренными выше. [c.469]

На отклонение фактических трудовых затрат, включаемых в себестоимость конкретных изделий, от плановых существенное влияние оказывают изменения сдельных расценок и тарифных ставок, величины премиальных выплат за производственные результаты, а также непроизводительные расходы по оплате труда. В ходе анализа необходимо рассчитывать их влияние на величину отклонения. [c.474]

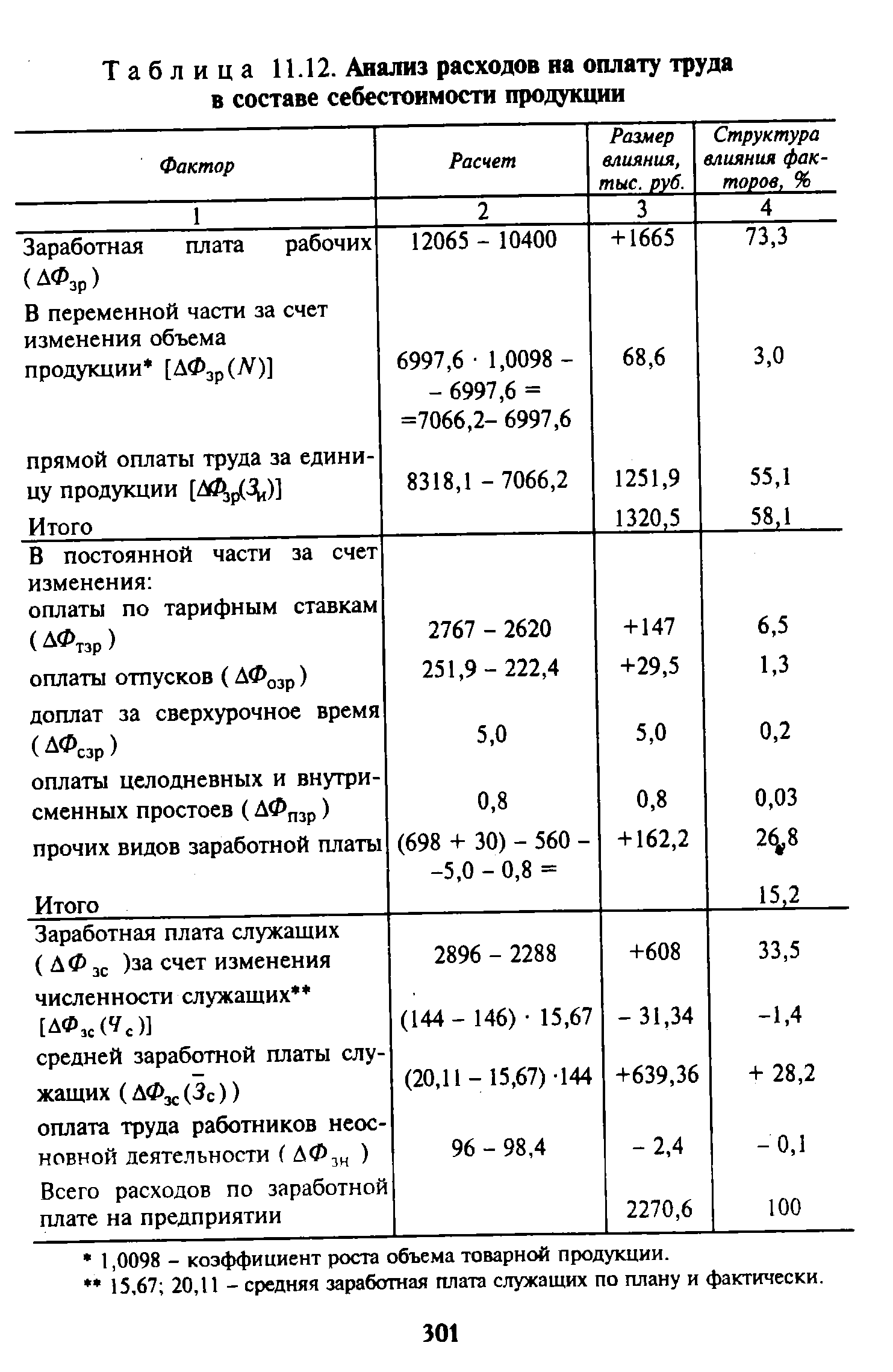

Анализ формирования фонда заработной платы позволяет оценить резервы снижения удельных затрат на выпуск продукции. Анализ фонда заработной платы проводится в соответствии со структурно-логической факторной моделью (рис. 11.2). Фонд заработной платы состоит из средств на оплату труда рабочих с подразделением на переменную и постоянную части и средств на оплату труда служащих. Каждая составляющая фонда заработной платы рассматривается как результат влияния факторов, определяющих порядок расчета расходов на оплату каждой категории рабочих. [c.314]

Удельные затраты на оплату труда рабочих в организациях, ведущих трубопроводостроительные работы, составляют около 8%. Это лишь часть общих затрат на заработную плату, поскольку некоторые виды оплаты труда отражаются в других статьях затрат, в том числе в накладных расходах и в затратах на эксплуатацию строительных машин и механизмов. Поэтому анализ расходования средств на заработную плату ведется по двум направлениям. Во-первых, проверяют использование фонда заработной платы в целом путем сопоставления планового и фактического фондов заработной платы и выявления причин отклонений. При этом плановый фонд пересчитывается на фактически выполненный объем работ (пересчет производится только по фонду заработной платы рабочих ). [c.300]

План должен содержать данные об объеме продаж, валовой прибыли, затратах на оборудование и на оплату труда и других ключевых расходах, а также подробный операционный анализ доходов и расходов, формирования чистой прибыли предприятия. Финансовые результаты первого года реализации проекта следует просчитывать и представлять помесячно, второго года — по кварталам, а третьего и последующих годов — по результатам года. Финансовый план составляется в несколько этапов [c.275]

Индекс расходов на оплату труда (ИРРМ) сопоставляет размер заработков с уровнем инфляции и позволяет проводить наиболее полный анализ полноты оплаты труда, включая оклады, реальные выплаты и дополнительные льготы. ИРРМ - один из главных квартальных показателей статистики Федеральной резервной системы. [c.47]

В соответствии с таким укрупненным делением и на основании классификационного признака для целей учета, анализа и планирования разработаны номенклатура статей и состав расходов, включаемых в И.о. и издержки производства предприятий торговли. Номенклатура статей издержек обращения утверждается централизованно Министерством торговли РФ и обязательна к применению всеми торговыми предприятиями вне зависимости от формы собственности. В номенклатуру И.о. включено 14 ос-новньЦ комплексных статей 1. Транспортные расходы. 2. Расходы на оплату труда. 3. Отчисления на социальные нужды. 4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря. 5. Амортизация основных средств. [c.318]

Следующий элемент анализа качества прибыли — анализ контролируемости расходов, цель которого оценить, насколько устойчивы соотношения расходы/выручка. Подавляющее большинство коэффициентов затрат выходят за пределы десятипроцентных колебаний (см. табл. 103), поэтому расходы можно признать недостаточно контролируемыми, а прибыль недостаточно качественной. Следует отметить, что отклоняются затраты в нежелательную для организации сторону — в сторону повышения, так происходит с коммерческими, управленческими расходами, с расходами на оплату труда и особенно с прочими расходами, доля которых в выручке выросла за год более чем в 4 раза. [c.318]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Смотреть страницы где упоминается термин Анализ расходов на оплату труда

: [c.302] [c.207] [c.22] [c.432] [c.38]Смотреть главы в:

Методика анализа показателей эффективности производства -> Анализ расходов на оплату труда