При анализе коммерческих расходов необходимо искать пути для их разумного [c.51]

Анализ коммерческих расходов [c.134]

| Таблица 5. Анализ коммерческих расходов |  |

Структурно-динамический анализ, по данным табл. 9.2, в целом показал, что несмотря на весьма благополучное положение с темпами роста и абсолютным приростом основных показателей, характеризующих финансовые результаты деятельности АО Прогресс (табл. 9.1), имеет место отрицательно складывающиеся в отчетном году по сравнению с предыдущим годом тенденции, выразившиеся в ухудшении финансовых результатов почти по всем позициям увеличился удельный вес затрат и коммерческих расходов соответственно на 4,9 и 6,9 пункта снизился удельный вес всех [c.287]

Состав и факторы изменения затрат на содержание и эксплуатацию машин и оборудования. Методика анализа цеховых и общезаводских расходов в целом и по отдельным статьям затрат. Оценка выполнения плана по коммерческим расходам. [c.490]

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расхо- [c.490]

Основными источниками информации при анализе себестоимости продукции являются формы № 2 и 5 годового отчета, калькуляции отдельных -видов изделий, действующие нормы и нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, затрат на содержание и эксплуатацию оборудования и другие материалы учета и отчетности. [c.223]

Следует подчеркнуть, что приведенная на рисунке градация расходов и доходов, а также некоторые названия показателей являются в определенном смысле условными. Например, коммерческие расходы здесь отнесены к группе условно-постоянных расходов. Такой подход является достаточно распространенным, однако надо иметь в виду, что если для конкретной компании эти расходы являются значимыми и в той или иной степени зависят от объема производства, то в анализе их следует разделить на постоянные и переменные. [c.371]

Для раскрытия в финансовой отчетности расходов в соответствии с требованиями международных стандартов (согласно методу функции затрат) необходимо провести детальный анализ следующих счетов 20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы , 29 Обслуживающие производства и хозяйства , 43 Коммерческие расходы , 80 Прибыли и убытки , 88 Нераспределенная прибыль (непокрытый убыток) и др. [c.428]

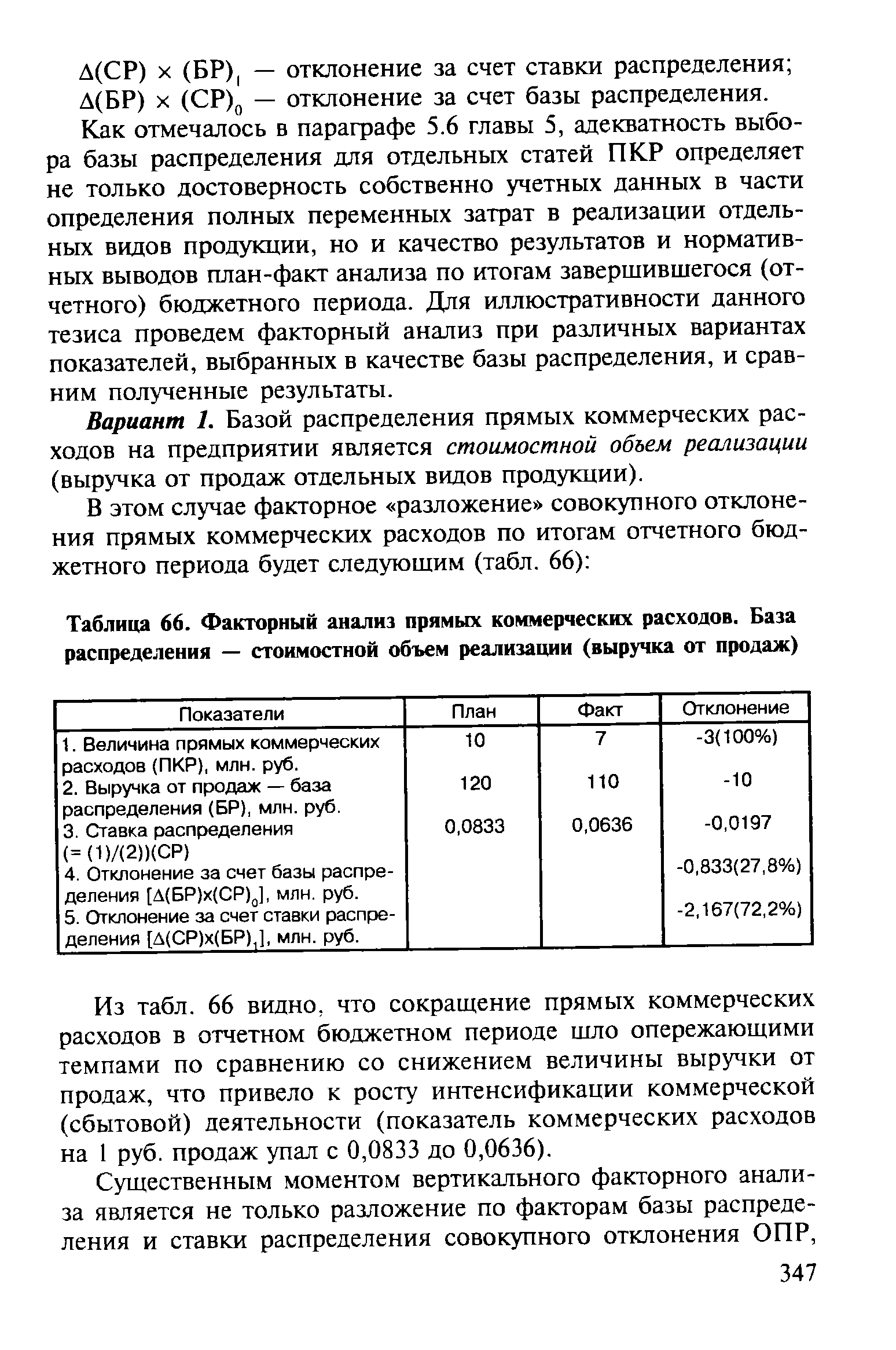

Вариант проведения СКР-анализа с выделением двух категорий издержек в зависимости от генераторов затрат ( производственных затрат, зависящих от динамики объема выпуска, и прямых коммерческих расходов, определяющихся величиной физического объема реализации) очень часто является наиболее подходящим для промышленных предприятий серийного и массового производства с длительным производственно-финансовым циклом и, соответственно, существенной величиной товарных остатков (часть отраслей машиностроения и ТЭК). [c.47]

Во-вторых, потребностями в соответствующей учетной информации для проведения план-факт анализа прямых коммерческих расходов по итогам бюджетного периода. Использование плановых ставок распределения при списании ПКР на себестоимость продаж позволяет вычленять в совокупном отклонении ПКР отклонение объема, или отклонение базы распределения (экстенсивный фактор) и отклонение эффективности, или отклонение ставки распределения (интенсивный фактор), что важно, например, при оценке работы подразделений, непосредственно обеспечивающих отгрузку продукции (складское хозяйство, транспортный цех и пр.). [c.206]

Третий уровень анализа — анализ отклонения себестоимости реализации. Себестоимость реализации (продаж) является суммой трех категорий затрат — списанной на оплату себестоимости готовой продукции, прямых коммерческих расходов и постоянных (периодических) расходов (общехозяйственных и общих коммерческих). При этом списанная на реализацию (продажи) себестоимость готовой продукции и величина прямых коммерческих расходов составляют переменные затраты в себестоимости реализации, а периодические расходы — соответственно постоянную часть затрат в себестоимости реализации (см. табл. 65). [c.345]

Соответственно с этим строится и алгоритм факторного анализа прямых коммерческих расходов, при этом данные системы стандарт-директ-костинг служат информационной базой проведения факторного анализа. [c.346]

| Таблица 66. Факторный анализ прямых коммерческих расходов. База распределения — стоимостной объем реализации (выручка от продаж) |  |

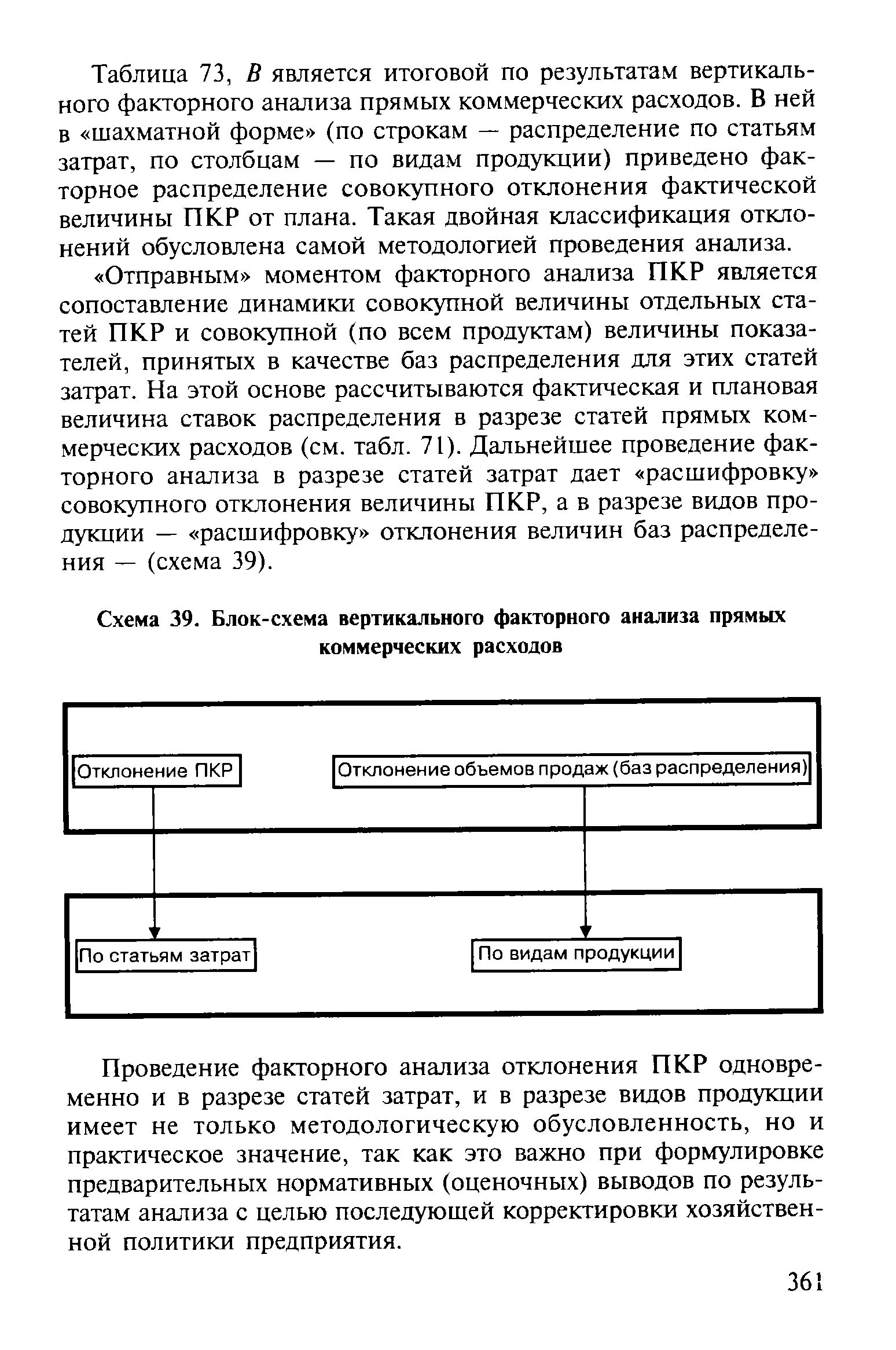

| Таблица 73, В является итоговой по результатам вертикального факторного анализа прямых коммерческих расходов. В ней в шахматной форме (по строкам — распределение по статьям затрат, по столбцам — по видам продукции) приведено факторное распределение совокупного отклонения фактической величины ПКР от плана. Такая двойная классификация отклонений обусловлена самой методологией проведения анализа. |  |

Схема 39. Блок-схема вертикального факторного анализа прямых коммерческих расходов [c.361]

Постоянные (периодические) расходы. Первичный факторный анализ постоянных (периодических) расходов производится путем разложения на подбюджеты общехозяйственных и общих коммерческих расходов (см. табл. 65). Так, при общем нулевом отклонении постоянных расходов общехозяйственные расходы превысили плановую смету на 1 млн. руб., а по общим коммерческим расходам на эту же сумму наблюдается экономия. Дальнейший анализ идет по линии разложения на факторы цен и физического объема по подбюджетам и отдельным статьям постоянных расходов. При этом [c.365]

Вышесказанное имеет самое непосредственное отношение к практической деятельности российских предприятий. Каждый раз, по окончании бюджетного периода руководство компании ищет причину динамики финансовых результатов. Даются задания планово-экономическим службам, пишутся пояснительные записки к отчетам подразделений, строятся модели и графики. При этом каждый со своей колокольни абсолютно прав, что, однако, ни на йоту не приближает к пониманию истинной причины происходящего. Производственник не знает, какие круги по воде разошлись от превышения норм расхода материалов, как это одновременно сказалось и на себестоимости продаж, и на выручке, и на ценовой политике, и на динамике товарных запасов и т.д. Коммерческий директор оперирует данными физического объема отгрузки, выручки, коммерческих расходов, а причины динамики производственных затрат для него — темный лес . В результате каждый может предлагать правильное решение с точки зрения изменения факторов, которые он контролирует (тот самый вертикальный факторный анализ), однако, комплексный подход с точки зрения сбалансированности всех факторов не достигается. [c.412]

Данная группировка применяется в текущем учете, планировании, калькулировании и анализе себестоимости продукции. Часть статей — комплексные, объединяющие разные экономические элементы. Сумма расходов по всем статьям, за исключением последней, образует производственную себестоимость продукции. При определении полной себестоимости продукции учитываются также внепроизводствен-ные (коммерческие) расходы. [c.278]

В целях управления издержками и выбора амортизационной политики рекомендуется использовать данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности. При разработке учетной политики предприятия рекомендуется выбрать такие методы калькулирования себестоимости, которые обеспечивают наиболее наглядное представление о структуре издержек производства, уровне постоянных и переменных затрат, доле коммерческих расходов. [c.266]

В связи с отсутствием коэффициентов, определяющих зависимость переменной части комплексных затрат от объема производства, на практике при анализе комплексных статей себестоимости переменные расходы пересчитывают на процент выполнения плана по выпуску продукции, а условно постоянные сравнивают со сметой. Переменными являются и некоторые статьи коммерческих расходов. К ним относятся расходы на тару и упаковку, погрузку и транспортировку продукции, а также прочие расходы по сбыту. Эти расходы зависят от объема отгруженной продукции, поэтому корректировка сметы по ним должна производиться исходя из изменения натурального объема отгрузки, так как расходы на упаковку и отгрузку пропорциональны весу и габаритам изделия, а не их стоимости. [c.248]

Влияние факторов - выручка от реализации продукции, цена, себестоимость продукции, коммерческие расходы, управленческие расходы -определяются методами факторного анализа. Влияние факторов - проценты к получению, проценты к уплате, доходы от участия в других организациях, прочие операционные доходы, прочие операционные расходы, внереализационные доходы, внереализационные расходы на прибыль до налогообложения - определяются по величине фактического отклонения от базисного. [c.69]

Анализ следует начинать с общей оценки динамики и выполнения плана коммерческих расходов в целом и по видам путем сопоставления фактических сумм расходов с планом и данными за предыдущий период. Такой анализ позволяет определить суммы абсолютных отклонений (экономии или перерасхода) в целом и по статьям затрат. При анализе необходимо учитывать, что ряд коммерческих расходов имеет переменный характер, т. е. зависят от изменения объема реализации продукции. К ним относятся расходы на тару и упаковочные материалы, на транспортировку продукции, прочие расходы по сбыту. По этим расходам помимо абсолютного отклонения определяется и относительное. Оно представляет собой разность между фактической суммой расходов отчетного периода и плановой или прошлогодней суммой, пересчитанной на коэффициент изменения объема реализации продукции по сравнению с планом или прошлым годом. Относительный перерасход сви- [c.135]

Подписывать и визировать прогноз сбыта, план маркетинга и бюджет расходов по реализации, отчет о коммерческих расходах, отказываться от их подписания и визирования в случае несоответствия установленным требованиям или результатам анализа. [c.514]

При отсутствии в структурном подразделении специальной службы, занимающейся финансовым планированием и анализом, функции по составление бюджетов коммерческих расходов выполняет специально выделенная группа работников (плановики) во взаимодействии с бухгалтерией и другими службами, которые должны предоставлять информацию, необходимую для составления бюджетов. Плановики структурных подразделений составляют бюджеты и корректирует их внутри бюджетного периода, отвечают за подготовку отчетов о выполнении бюджетов и/или предоставляют необходимые данные. [c.520]

Использование информационных систем может оказаться полезным для управляющего по сбыту в следующих областях характеристика коммерческой деятельности и рынка сбыта, анализ коммерческой деятельности по регионам, характеристика необходимой продукции, данные по конкретному торговому агенту, вид коммерческой деятельности по отношению к поставленным задачам, новой продукции, подлежащей pea-лизации, и т.д. прогнозирование рынка и коммерческой деятельности характеристика конкурирующей фирмы (производительность, анализ деятельности и перспективная оценка) характеристика ценообразования и анализ динамики цен различные финансовые проблемы моделирование коммерческой деятельности и рынка сбыта контроль за деятельностью торговых агентов территориальное планирование, командировочный цикл, определение маршрута торговых агентов источник запроса, ответы, контрактные цены, их анализ и реконверсия, характеристики клиентов и перспективы партнерства с ними выдача и получение информации печатание почтовой корреспонденции, перечня адресатов управление рекламной деятельностью управление расходами представление официальной отчетности о сбытовой деятельности обработка заказов, выписка счетов-фактур и подготовка сметных калькуляций доступ к внутренним и внешним банкам данных и т. д. [c.188]

Эти расходы учитываются на счете 43 Коммерческие расходы . Это счет активный сальдо равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию оборот по дебету — затраты отчетного месяца, связанные с отгрузкой продукции оборот по кредиту — суммы, списанные в отчетном месяце на реализованную продукцию. Внепроизводственные расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца записывается по статье Прочие запасы и затраты . Аналитический учет по счету 43 организуется в ведомости № 15 по статьям расходов оборотами по дебету и кредиту как за отчетный месяц, так и с начала года, что и обеспечивает условия для анализа внепроизводственных расходов и составления отчетности. Суммы оборота по дебету счета 43 отражаются в журналах-ордерах № 1, 2, 7, 10/1, а оборота по кредиту — в журнале-ордере № 11. [c.374]

Учет коммерческих расходов. Расходы, связанные с реализацией продукции и оплачиваемые поставщиком, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции. В их состав входят следующие расходы по организации сбыта (маркетинговые операции) на тару и упаковку изделий на складах готовой продукции (упаковочная бумага, древесина, шпагат, услуги своих вспомогательных цехов по изготовлению тары и упаковки, оплата затаривания и др.). Затраты на тару (упаковку) входят в коммерческие расходы, когда готовая продукция упаковывается на общезаводском складе. Если же упаковка (затаривание), предусмотренная государственными стандартами и техническими условиями, осуществляется в цехах до сдачи продукции на склад, то стоимость ее относится на производственную себестоимость расходы по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и. другие транспортные средства за счет поставщика комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям расходы по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов на сельскохозяйственных предприятиях рекламные расходы (объявления в печати и по телевидению, проспекты, каталоги, буклеты, участие в выставках, ярмарках стоимость образцов товаров, переданных в соответствии с договорами бесплатно,и др.) другие аналогичные по назначению расходы (расходы по анализу продукции, ее хранению, подработке, подсортировке и т. п.). [c.382]

Анализ показателей, включенных в Карту нормативных отклонений финансовых индикаторов , показал, что темп роста большинства из них находится в допустимых пределах. Так, при незначительном темпе роста выручки (1,093) растет доля маржинального дохода (темп роста 1,026) и доля производственных и коммерческих расходов в выручке (темп роста 1,038), также не существен темп роста доли амортизационных отчислений (1,016) и длительности дебиторской задолженности (1,248). Только два показателя из семи характеризуются значительными колебаниями — это индикатор качества активов (темп роста 4,549) и показатель финансового рычага (темп роста 1,671). Ухудшение качества активов произошло вследствие резкого увеличения незавершенного строительства, что связано с инвестиционной программой, реализуемой в организации. Рост показателя финансового рычага связан также с инвестициями, для финансирования которых привлечены долгосрочные и краткосрочные обязательства в значительных объемах. Таким образом, в данном случае, значительные отклонения показателей не свидетельствуют об искажениях отчетности, а являются следствием значительных изменений, происходящих в организации. [c.145]

Для осуществления анализа коммерческих расходов используются данные бизнес-плана и учетных регистров (ведомостей, машинограмм) в разрезе установленной номенклатуры затрат и их элементов. [c.135]

По нашему мнению указанную форму бухгалтерской отчетности можно использовать для проведения анализа "издержки - объем - прибыль" для предприятий, вьпгускающих один вид продукции. Такие предприятия не сталкиваются с необходимостью субъективного распределения полуперемепных и постоянных расходов для включения их в себестоимость разных видов продукции. Поэтому данные "Отчета о прибылях и убытках" по статье "Себестоимость реализованной продукции" отражают сумму переменных и полупеременных расходов, а по статьям "Общехозяйственные расходы" и "Коммерческие расходы" - постоянные расходы предприятия. [c.92]

Выделение в учете всех постоянных затрат важно для внут рихозяйственного планирования и определения оптимальног объема выпуска продукции на основе анализа изменения дол этих затрат в ее себестоимости при разном объеме произведет венной программы. Поскольку нормативными документами до пускается списание постоянных расходов непосредственно н реализацию, то некоторые ученые считают целесообразным учи тывать постоянные общепроизводственные и общехозяйствен ные расходы на одном счете. Однако в связи с тем, что уче производственных накладных расходов по структурным подраз делениям связан не только с методикой их распределения, но i с контролем за эффективностью работы подразделений, на наи взгляд, их следует учитывать обособленно от общехозяйствен ных расходов. Аналогичное разграничение следует провести i по коммерческим расходам. Все это повысит точность и анали тические возможности данных бухгалтерского учета и Отчета ( прибылях и убытках . [c.502]

Такой порядок отражения в системе стандарт-директ-костинг формирования общих коммерческих расходов и их списания на счет продаж позволяет вычленять фактор цен (удельных нормативов затрат) в совокупном отклонении подбюджетов общих коммерческих расходов (смет подразделений, осуществляющих данные расходы). Это является крайне существенным при проведении план-факт анализа сбытовой деятельности предприятия и оценки эффективности работы подраздений, функционально обеспечивающих отгрузку продукции (эффективность работы данных подразделений оценивается по натуральным показателям, так как ценовые параметры статей затрат отделом отгрузки не контролируются. Соответственно, существенным моментом оценки деятельности этих подразделений является разложение совокупного отклонения ОКР на отклонение за счет фактора количества (физического объема затрат) и отклонение за счет фактора цен затрат. — Прим.авт.). [c.202]

На этапе вертикального факторного анализа исследуются преимущественно формсигьныв (иерархические) связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку (см. схему 38). Предприятие же, как и любая сложная система, характеризуется единством формальных (вертикальных) и функциональных (горизонтальных) связей между факторами (см. схему 8). Например если в модели вертикального факторного анализа нет взаимозависимости между блоками Физический объем реализации и Прямые коммерческие расходы , то это не означает, что связь между этими двумя факторами в хозяйственной деятельности предприятия совсем, просто данная зависимость носит функционачьный (горизонтальный) характер и исследуется на второй стадии комплексного анализа операционного бюджета— стадии горизонтального межфакторного анализа. Строго говоря, уже на первой стадии анализируются некоторые горизонтальные связи (например, при расчете факторов отклонений цен, количества, объемов и пр.), ибо исследовать форму, полностью абстрагируясь от содержательной стороны, просто невозможно. Тем не менее диалектика перехода от формы к содержанию обусловливает необходимость содержательного (горизонтального) анализа на основе количественных данных формальной (вертикальной) модели. Отчет о финансовых результатах по видам продукции, на базе которого производится изучение взаимозависимостей издержки—объем— прибыль , как раз является основой горизонтального анализа. На первой же стадии исследованию, в основном, подвергаются сводные данные управленческого отчета о финансовых результатах, построенного на основе сводного отчета о финансовых результатах (табл. 53). [c.325]

Система комплексного нормативного учета предоставляет необходимую информацию для проведения факторного анализа постоянных расходов по линии отклонения цены — отклонения физического объема (количества) . Так по дебету счетов 26 и 44 (субсчет 44-2 Общие коммерческие расходы ) в течение бюджетного периода производится начисление фактической величины расходов, а списание с кредита этих счетов в дебет счета 90 Продажи производится в соответствии с установленными в бюджете ценовыми нормативами (удельной себестоимостью списания единицы вспомогательных материалов, нормативными окладами работников и пр.). Следовательно, дебетовый (кредитовый ) остаток по данным счетам к концу бюджетного периода характеризует ценовое отклонение по подбюд-жетам постоянных расходов. Данное отклонение по окончании бюджетного периода списывается на себестоимость продаж (субсчет 90-6 Постоянные (периодические) расходы счета 90 Продажи ). Счета 26 и 44 (субсчет 44-2) являются собирательными и переходящего балансового остатка не имеют. [c.369]

Во-вторых, на основе кодификаторов можно в режиме Sear h ( Поиск ) осуществлять необходимую для анализа выборку данных. Использование программных средств позволяет делать это весьма оперативно. Допустим, задав режим поиска по первым четырем знакам кода, равным 1.2.2.3, получим структуру прямых коммерческих расходов по продукту В (плановые и [c.401]

В отличие от прямых затрат косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения соответственно определенной базе. Комплексные статьи себестоимости включают косвенные расходы различного экономического характера и назначения. Расходы по содержанию и эксплуатации машин и оборудования, затраты, связанные с организацией и обслуживанием производства и управлением предприятием в целом представлены комплексными статьями "Общепроизводственные расходы" и "Общехозяйственные расходы" расходы, связанные с реализацией продукции, отражаются по статье "Коммерческие расходы". При анализе косвенных расходов изучается их доля в полной себестоимости выпущенной продукции, а также производится сравнение фактической их величины на рубль продукции с плановым уровнем, предьщущим периодом и за ряд лет. Изучение динамики расходов имеет значение для проверки обоснованности запланированного роста или снижения отдельных статей и видов расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности управленческого и обслуживающего персонала, их заработной платы, роста организационно-технического уровня производства и других условий хозяйствования, влияющих на размер соответствующих статей расходов. В качестве источников информации используются сметы расходов на содержание и эксплуатацию машин и оборудования, общепроизводственных, общехозяйственных и коммерческих расходов, сводный расчет себестоимости выпущенной продукции, журнал-ордер № 10 и № 10/1, ведомости № 12 и № 15. Анализ динамики косвенных расходов и их изменения по сравнению с запланированным уровнем произведен в табл. 5.10. [c.244]

Анализируя данные табл. 5.10, можно сделать вывод, что снижение расходов по обслуживанию производства и управлению на 1 р. выпущенной продукции по сравнению с предыдущим периодом на 1,4 к. при увеличении их абсолютной суммы свидетельствует об отставании темпов роста этих расходов от темпов роста объема производства, что привело к снижению себестоимости. Перевыполнение плана по объему выпущенной продукции также обусловило сокращение этих расходов на рубль продукции по сравнению с запланированной величиной. Доля расходов по обслуживанию производства и управлению в полной себестоимости продукции уменьшилась по сравнению с предыдущим периодом на 1,2 %, а по сравнению с планом — на 0,6 %. Причем следует отметить, что это снижение обусловлено сокращением доли общепроизводственных и общехозяйственных расходов, а доля расходов по содержанию и эксплуатации машин и оборудования несколько увеличилась. Имеет тенденцию роста как абсолютная сумма коммерческих расходов, так и их величина на 1 р. продукции. Это явилось следствием того, что предприятие стало уделять больше внимания организации сбыта продукции (упаковке, рекламе, маркетинговым исследованиям). Проведенный анализ позволяет установить только общую тенденцию изменения комплексных статей себестоимости. Входящие в них отдельные расходы зависят от многих факторов, поэтому выявить резервы их экономии можно лишь на основе изучения динамики и отклонений от плана по каждой статье в отдельности. Модель факторной системы анализа комплексных расходов в себестоимости продукции представлена на рис. 5.7. Следует иметь в виду, что по признаку зависимости от объема производства расходы делятся на условно-постоянные и переменные. Переменные расходы можно также подразделить на у с -ловно-пропорциональные, которые возрастают почти в полном соответствии с ростом объема производства, и дигрессивные, увеличение которых в той или иной мере отстает от роста объема производства. Расходы по содержанию и эксплуатации машин и оборудования при перевыполнении плана по производству продукции возрастают, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановой рост производства. Это объясняется разной степенью зависимости от объема производства отдельных видов этих расходов. Например, в то время как расходы по статье "Износ малоценных и быстроизнашивающихся инструментов и приспособлений" изменяются почти пропорционально выпол- [c.247]

Следующий элемент анализа качества прибыли — анализ контролируемости расходов, цель которого оценить, насколько устойчивы соотношения расходы/выручка. Подавляющее большинство коэффициентов затрат выходят за пределы десятипроцентных колебаний (см. табл. 103), поэтому расходы можно признать недостаточно контролируемыми, а прибыль недостаточно качественной. Следует отметить, что отклоняются затраты в нежелательную для организации сторону — в сторону повышения, так происходит с коммерческими, управленческими расходами, с расходами на оплату труда и особенно с прочими расходами, доля которых в выручке выросла за год более чем в 4 раза. [c.318]

Смотреть страницы где упоминается термин Анализ коммерческих расходов

: [c.257] [c.261] [c.139] [c.42] [c.100] [c.541]Смотреть главы в:

Методика анализа показателей эффективности производства -> Анализ коммерческих расходов