Преимущество рассмотренной методики анализа показателей рентабельности состоит и том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, затрат и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие — более высокий уровень планирования и прогнозирования финансовых результатов. [c.237]

И. Как производится анализ показателей рентабельности по методике маржинального анализа 12. На основании приведенных ниже данных [c.241]

Методы факторного анализа показателей рентабельности [c.238]

Методы факторного анализа показателей рентабельности предусматривают разложение исходных формул расчета показателя по качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. [c.238]

Данные показатели изучаются в динамике и по тенденции их изменения судят об эффективности ведения хозяйства. В процессе анализа показатели рентабельности могут быть рассчитаны как по чистой, так и по балансовой прибыли. Показатели, рассчитанные по балансовой прибыли, носят название общей, или экономической, рентабельности. [c.342]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

В результате получили конечную модель того же вида, что и исходной факторной системы (кратную модель). На практике такое разложение встречается довольно часто. Например, при анализе показателя рентабельности производства (/ ) [c.96]

На основе анализа показателей рентабельности можно сделать выводы о следующем [c.274]

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей. [c.29]

Анализ показателя рентабельности свидетельствует о том, что приемлемый ее уровень прежде всего зависит от срока проведения хозяйственной операции и структуры затрат. Если производство материалоемкое и требует создания определенных запасов сырья, то уровень рентабельности должен быть выше и компенсировать затраты по приобретению материальных запасов. В то же время закупка сырья на длительный срок — это опреде- [c.140]

Для анализа показателей рентабельности целесообразно их обобщить в таблице 52. [c.62]

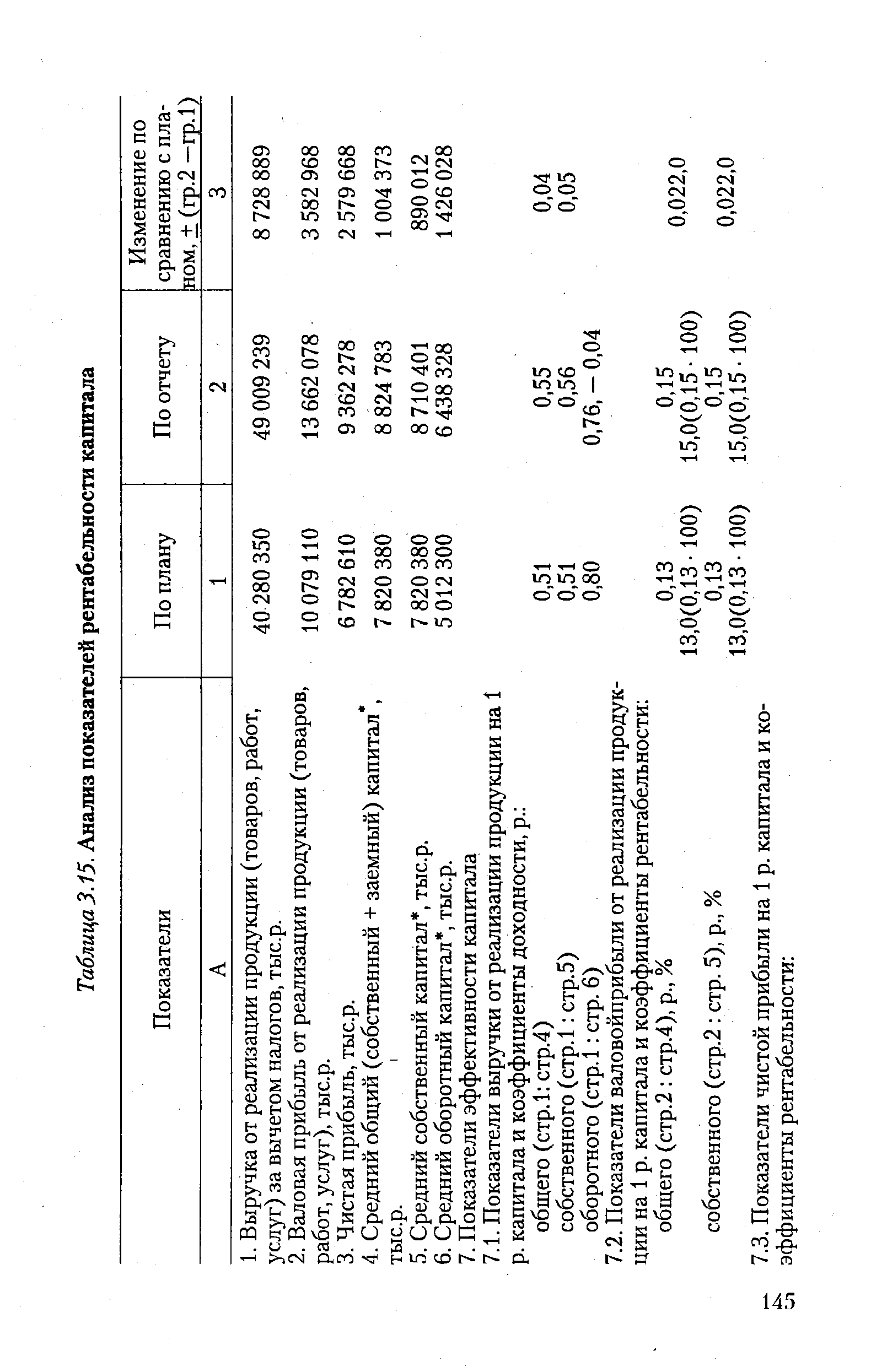

Анализ показателей рентабельности капитала [c.143]

Для проведения анализа показателей рентабельности составляется табл. 3.15. [c.144]

| Таблица 3.15. Анализ показателей рентабельности капитала |  |

Раскрыть экономическую сущность формирования и методику анализа показателей рентабельности капитала. [c.147]

Отчет о прибылях и убытках (форма №2) содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. В нем показываются величина балансовой прибыли или убытка и слагаемые этого показателя. Отчет о финансовых результатах является источником информации для анализа показателей рентабельности предприятия, рентабельности производства продукции, определения величины чистой прибыли и других показателей. [c.21]

Какие методы факторного анализа используются при анализе показателей рентабельности [c.154]

Анализ показателей рентабельности [c.158]

Анализ показателей рентабельности производственных фондов осуществляется по данным форм № 1 и № 2 бухгалтерской и формы № 11 статистической отчетности. [c.163]

Однако в том случае, если рентабельность всех средств предприятия меньше, чем проценты, уплачиваемые за заемные средства, влияние привлеченных средств на деятельность предприятия должно быть оценено отрицательно. Рентабельность финансовых вложений показывает, какой размер доходов (дивидендов, процентов) получил каждый рубль, вложенный в акции, облигации других предприятий, и от долевого участия в деятельности других организаций. Необходимые данные для исчисления и анализа показателей рентабельности вложений в предприятие можно получить из форм № 1, № 2, № 5 (табл. 5.10). [c.166]

Более глубокий анализ показателя рентабельности должен показать, как формировалось влияние каждого из указанных выше факторов. [c.193]

Средние тарифы в энергосистемах являются результатом структуры электропотребления и уровня тарифов для отдельных групп и категорий потребителей. Поэтому при анализе показателя рентабельности в энергосистемах следует учесть, что на ее величину, помимо себестоимости энергии, влияет структура потребления энергии и размер дифференцированных по отдельным категориям потребителей тарифов. [c.449]

При анализе показателя рентабельности, исчисленного на основании положительного чистого денежного потока, кроме налогового корректора, необходимо учитывать еще и изменение суммы амортизационных отчислений. [c.417]

Анализ показателей рентабельности и деловой активности [c.341]

Показатели рентабельности могут иметь неодинаковую динамику например, при росте показателей рентабельности продаж показатели рентабельности активов могут снижаться или наоборот в этом случае необходим факторный анализ показателей рентабельности. Противоречивая динамика показателей рентабельности может быть связана с разнонаправленной динамикой прибыли от обычных операций (которая используется при расчете рентабельности продаж) и прибыли от прочих операций (которая используется в сумме с прибылью от обычной деятельности) при расчете рентабельности активов и рентабельности капитала. [c.344]

Результаты анализ показателей рентабельности и оборачиваемости приведены в табл. 113—115. [c.347]

Анализ показателей рентабельности позволил выявить следующие негативные тенденции, сформировавшиеся на протяжении анализируемого периода в организации. Во-первых, это снижение рентабельности основной деятельности, проявляющееся, в частности, в снижении показателей маржи. Во-вторых, это еще более значительное снижение показателей рентабельности активов, в том числе таких важнейших их видов, как основные средства и оборотные активы. При этом необходимо отметить, что рентабельность суммарных активов опустилась ниже показателя среднерыночного процента, хотя и осталась выше уровня фактического, достаточно низкого процента по заимствованиям организации. В-третьих, это снижение уровня рентабельности капитала, хотя при этом надо отметить, что рентабельность собственного капитала осталась все же выше предельного уровня доходности. [c.347]

Анализ показателей рентабельности позволил выявить следующие негативные тенденции, сформировавшиеся на протяжении анализируемого периода в организации. Во-первых, это снижение рентабельности основной деятельности, проявляющееся, в частности, в снижении показателей маржи. Во-вторых, это еще более значительное снижение показателей рентабельности активов, в том числе таких важнейших их видов, как основные средства и оборотные активы. При этом необходимо отметить, что рентабельность [c.504]

Анализ показателей рентабельности предприятия [c.280]

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать трех-или пятифакторную модель. [c.88]

После этого анализу подвергаются факторы, оказавшие влияние на балансовую прибыль и показатели рентабельности, а именно объем, ассортимент и качество реализованной продукции, полная себестоимость продукции (производственная и внепроизводственные расходы), налог с оборота и прочие непланируемые результаты. Кроме того, в связи с анализом показателей рентабельности устанавливают влияние на них изменения соответствующей величины основных фондов, нормируемых оборотных и отвлеченных средств, а также расчетов с покупателями за отгруженную им продукцию. В дальнейшем анализируются показатели распределения и использования прибыли по данным приложения к балансу (ф. № 2), отчета о распределении прибыли (ф. № 15), специального расчета отчислений в фонды экономического стимулирования за счет прибыли и др. Особое внимание при этом обращается на факты перераспределения вышестоящими организациями прибыли с целью обеспечения малорентабельных предприятий необходимыми средствами. По мере улучшения работы и укрепления финансового положения предприятий на базе роста рентабельности необходи- [c.84]

Анализ показателей рентабельности. Важным показателем работы промышленных предприятий является рентабельность, отражающая эффективность использования фондов. Применяются два показателя рентабельности общая рентабельность, исчисляемая отношением балансовой прибыли (за вычетом полученной в результате завышения установленных цен и нарушения технологии производства) к среднегодовой стоимости основных производственных фондов и непрокредитован-ных нормируемых оборотных средств (и умножения на 100), и расчетная рентабельность, которая определяется делением балансовой прибыли за вычетом платежей в бюджет на среднегодовую стоимость производственных основных фондов, с которых взимается плата за фонды, и сумму непрокредитованных нормируемых оборотных средств (и умножения на 100). [c.94]

При анализе показателей рентабельности в простран-ственно-временнбм аспекте необходимо принимать во внимание три ключевые особенности этих показателей, существенные для формулирования выводов [c.173]

Смотреть страницы где упоминается термин Анализ показателей рентабельности

: [c.73] [c.81] [c.103] [c.55] [c.409]Смотреть главы в:

Методика анализа показателей эффективности производства -> Анализ показателей рентабельности

Диагностика финансово-экономической деятельности предприятия -> Анализ показателей рентабельности