Финансовые методы управления представляют собой способ воздействия на хозяйственный процесс и реализуются через [c.50]

Целесообразность выделения центров финансовой ответственности порождается не только удобством решения учетных задач, их структура определяется самой стратегией бизнеса, т. е. финансовая структура определяется стратегическим планом предприятия. Придание ЦФУ статуса ЦФО позволяет переходить от административных к финансовым методам управления, при которых эффективность подразделения определяется не качеством выполнения закрепленных за ним функций, а финансовыми результатами. На Западе этот процесс продолжается уже 4О лет, в России он только начался. Именно такая реструктуризация позволяет [c.168]

Финансовые методы управления миром, которые мы обсудили в 8-й главе, сильно развились после отвязки доллара от золота в 1971 году. Регулируя печатание новых денег, внутренний долг и ставки по депозитам, Соединённым Корпорациям удалось всосать назад или растворить те доллары, которые разбежались по миру во времена предыдущих кризисов. Появилась возможность жёстко регулировать курсы валют и соотношение стоимости труда в разных странах. [c.420]

ФИНАНСОВЫЙ МЕТОД УПРАВЛЕНИЯ [c.84]

Финансовый метод управления — это метод управления финансовыми отношениями в организации, а также между организацией и внешней средой. Этот метод в образовательной организации реализуется через принципы плановости, системности, целевой направленности, диверсифицированности, достаточности. [c.84]

Финансовый метод управления в образовательной организации использует два источника денежных средств — бюджетное и внебюджетное финансирование. [c.85]

Таким образом, использование финансовых методов управления рисками предполагает создание централизованных фьючерсных рынков в виде специализированных электроэнергетических бирж или отделений на товарных биржах. Участниками этих бирж должны быть как хеджеры энергетических и промышленных компаний, целью которых является компенсация ценовых рисков на рынке наличного товара путем купли-продажи фьючерсов и опционов на этот товар, так и спекулянты, стремящиеся извлечь прибыль из колебаний цен на указанные контракты и в большинстве случаев даже никак не связанные с наличными рынками. Оказывается, что они также выполняют полезную функцию, способствуя эффективному и прозрачному ценообразованию на финансовые контракты и повышая общую ликвидность финансового рынка. Но для всего этого надо иметь на биржах некоторую критическую массу этих субъектов. [c.532]

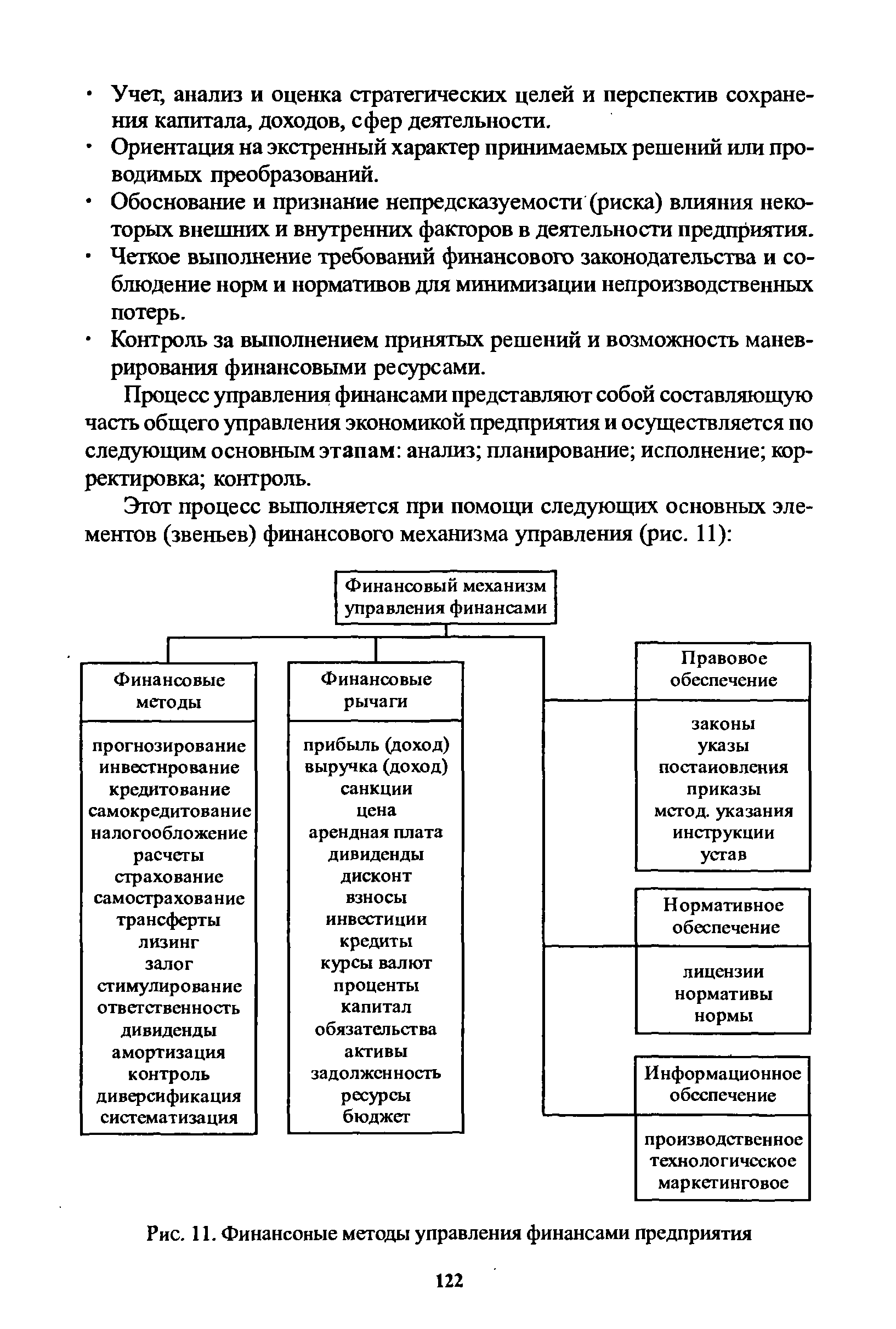

| Рис. 11. Финансовые методы управления финансами предприятия |  |

Финансовые методы управления как базовый элемент экономического управления я финансового капитала в мировой экономике. Трансформация финансового капитала в России в связи с трансформациями экономической и политической систем. Финансовые методы регулирования в российской экономике. Административно-плановая система управления и регулирование экономических процессов. Образование финансовых центров в экономике России и крупных регионов. Особенности перехода к финансовым методам регулирования в новой модели российской экономики. [c.149]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Важнейшей задачей нефтяных компаний в области финансовых методов управления является внедрение эффективных методов планирования, учета и калькулирования затрат, современной техники управления издержками на базе формирования четко определенных центров издержек и центров прибыли. Это позволит лучше контролировать потоки денежных средств и повысить ликвидность и финансовую устойчивость компании. [c.171]

Совершенствование системы управления на современном этапе предусматривает внедрение хозяйственного расчета в органы управления. Хозрасчет — метод управления социалистическим хозяйством на принципах демократического централизма, обеспечивающий правильное сочетание централизованного планового руководства с развитием хозяйственной инициативы и самостоятельности предприятий. Внедрение хозяйственного расчета будет способствовать ускорению НТП, повышению производительности труда, снижению издержек производства и увеличению доходов. В химической промышленности наибольшее распространение хозяйственный расчет получил во втором звене — ВПО. ВПО и подчиненные ему предприятия, научно-исследовательские и проектные организации образуют единый производственно-хозяйственный комплекс, который действует на началах хозяйственного расчета, обеспечивая доходами от реализации продукции полное возмещение затрат на ее производство, расходов на создание, внедрение и освоение новой техники, содержание аппарата управления, развитие подотрасли (принцип самоокупаемости), а также прибыль для взноса в государственный бюджет. За ВПО закрепляются централизованные фонды и резервы (фонды материального поощрения, социально-культурных мероприятий и жилищного строительства, развития производства, единый фонд развития науки и техники и др.). Это позволяет концентрировать финансовые и другие ресурсы на главных направлениях развития и технического перевооружения подотрасли, способствует выравниванию технического уровня производства на подчиненных предприятиях. [c.175]

Для того, чтобы добиться высокой эффективности и улучшить финансовое положение компании, опираясь на рыночный подход к ее управлению, необходимо переходить к более эффективным методам управления, или, как принято в зарубежной терминологии, технологиям эффективного менеджмента, позволяющим устанавливать стратегические цели и изменять традиционное мышление управляющего персонала компании. [c.159]

На современном этапе реформирования экономики основной проблемой, которая сдерживает переход предприятий на рыночные рельсы хозяйствования, - является отсутствие финансовых и материальных ресурсов. Однако прежде чем начинать поиск источников финансирования бизнеса за его пределами, целесообразно выяснить наличие внутренних возможностей предприятия варианты экономии, ускорение-замедление платежей, оптимизация налогооблагаемой базы, повышение ликвидности собственности и пр. - то есть, создать финансовую базу инвестирования с помощью методов управления оборотными средствами на предприятии. Эта необходимость продиктована и тем обстоятельством, что крупные и солидные инвесторы не вкладывают инвестиции в проекты в 100-процентном объеме, а требуют наличия резервов из собственных средств предприятия. [c.163]

Столь большое внимание, уделяемое хозяйственному расчету, объясняется тем, что он является экономическим механизмом, сочетающим интересы общества, коллектива предприятия и каждого его работника, побуждающим социалистическое предприятие к максимальной экономии материальных, трудовых и финансовых ресурсов, непрерывному росту производительности труда. Применение хозяйственных расчетных методов управления в условиях расширения самостоятельности предприятий позволяет активно воздействовать при помощи различных экономических рычагов на все стороны хозяйственной жизни предприятия, повышать эффективность производства. [c.91]

Переход к экономическим методам управления предполагает формирование нового аппарата управления — финансово-банковского на смену ведомственного и межведомственного органам директивного планирования. Вместо директивных заданий планирование сосредоточивается на установлении экономических нормативов, которые становятся главными регуляторами деятельности предприятия в новых условиях хозяйствования. [c.234]

Положительный финансовый результат хозяйственной деятельности коммерческих организаций и предприятий свидетельствует об эффективности применяемых форм и методов управления финансовыми ресурсами. И. наоборот, отрицательный результат или его отсутствие говорят о недостатках в управлении финансовыми ресурсами, организации производства и возможности банкротства коммерческой организации (предприятия). [c.279]

Финансовый механизм — это система управления финансовыми отношениями организации с помощью финансовых инструментов и финансовых методов. Как любой механизм управления, финансовый механизм состоит из управляемой (объект управления) и управляющей (субъект управления) систем. [c.48]

Финансовая задача (определение цели использования капитала) h Выбор финансовых методов, рычагов и приемов управления движением финансовых ресурсов и капитала -> Принятие решения. Составление программы мероприятий, финансового плана Организация выполнения решения [c.413]

Финансовый метод распределения охватывает разные уровни управления экономикой федеральный, региональный (на уровне субъектов Федерации), местный (на уровне органов местного самоуправления). Ему присуща многоступенчатость, порождающая разные виды распределения — внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное. [c.12]

Российское законодательство, в частности Бюджетный кодекс РФ, предусматривает ряд организационных методов управления государственным долгом. Право осуществления государственных внешних заимствований Российской Федерации и заключения договоров о предоставлении государственных гарантий, договоров поручительства другим заемщикам для привлечения внешних кредитов (займов) принадлежит Российской Федерации или от ее имени — Правительству РФ либо уполномоченному Правительством РФ федеральному органу исполнительной власти. Право осуществлять государственные внешние заимствования первоначально имели и субъекты РФ, бюджеты которых не получали финансовую помощь на выравнивание уровня бюджетной обеспеченности. На данный момент введен запрет на внешние заимствования для субъектов РФ (для муниципалитетов они [c.273]

Принципам и технике управления финансами в крупном акционерном обществе как специфической и приоритетной форме организации бизнеса в рыночной экономике и будет уделено основное внимание в этой главе. Иными словами, если не делается оговорки, то подразумевается, что речь идет об акционерных обществах, причем чаще всего открытого типа. Именно этим компаниям характерен наиболее широкий спектр функций и методов управления финансами, для них могут быть разработаны некоторые унифицированные подходы к принятию решений финансового характера. Многие из рассмотренных методик носят стандартизованный характер, хотя бы с позиции,логики их осуществления, и потому применимы к любым предприятиям. В то же время отдельные решения, например, в области дивидендной политики и привлечения капитала путем эмиссии долговых ценных бумаг, с очевидностью ориентированы на акционерные общества. [c.309]

В приложении к управлению финансами предприятия субъект управления, или управляющая подсистема, может быть представлена как совокупность шести базовых элементов оргструктуры управления финансами, кадров финансовой службы, финансовых методов, финансовых инструментов, информации финансового характера и технических средств управления финансами. [c.320]

Финансовые методы, приемы, модели представляют собой основу инструментария, практически используемого в управлении финансами. Все приемы и методы, находящиеся в арсенале финансового менеджера, с определенной долей условности можно разделить на три большие группы общеэкономические, прогнозно-аналитические и специальные. [c.320]

Так, первый подход базируется на представленной в бухгалтерской отчетности совокупности объектов управления, имеющих очевидный и непосредственный интерес со стороны финансового менеджера. Вместе с тем, бухгалтерская отчетность построена таким образом, что она позволяет с той или иной полнотой ответить лишь на первые четыре из сформулированных в предыдущем разделе пяти ключевых вопросов. Исключение составляет последний вопрос — обеспечение ритмичности текущей платежно-расчетной дисциплины,— который, естественно, по своей сути не может найти отражение в периодической бухгалтерской отчетности. Для многих предприятий, особенно небольших по размеру, именно ритмичность расчетов имеет первостепенную важность, однако ее характеристика, методы управления и контроля лишь отчасти касаются системы бухгалтерского учета и не находят отражения в отчетных данных. [c.35]

Подобная аргументация может быть актуальной для финансовых менеджеров небольших предприятий, для которых умение работать на финансовом рынке зачастую не является жизненно необходимым что касается топ-менеджеров крупных компаний, то им приходится аккумулировать в себе как инструментарий и технику управления крупными финансовыми потоками, так и. например, методы управления дебиторской и кредиторской задолженностями. Поэтому такой специалист должен понимать, с одной стороны, логику функционирования финансового рынка, являющегося внешней средой по отношению к компании, а с [c.38]

Именно описание этой логики представляет собой содержательное наполнение финансового менеджмента как научного направления вместе с тем существует и другая его сторона — практическая реализация методов и приемов управления финансами. Иными словами, финансовый менеджмент может характеризоваться как в научном, так и в практическом аспектах. В первом случае речь идет об описании концептуальных основ этого научного направления во втором — о конкретных способах и методах управления финансами хозяйствующего субъекта. [c.44]

Управление финансами предприятия осуществляется с помощью финансового механизма. Финансовый механизм является частью хозяйственного механизма и представляет собой формы и методы управления финансами предприятия с целью достижения максимальной прибыли. [c.15]

Система управления финансами предприятия включает в себя финансовые методы, финансовые инструменты, правовое обеспечение, информационно-методическое обеспечение управления финансами. [c.15]

Финансовыми методами являются финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль. С помощью финансовых методов осуществляется воздействие финансовых отношений на хозяйственные процессы путем управления движением финансовых ресурсов и оценки эффективности их использования на основе анализа финансовых показателей. [c.15]

Любые операции с финансовыми активами базируются не только на оценке стоимости и доходности того или иного актива, но и на оценке риска. В отличие от первых двух показателей последний имеет одну очень важную особенность — в известной степени его значением можно управлять. Если значение рыночной цены любого финансового актива практически не зависит от действий индивидуального инвестора (естественно, здесь мы абстрагируемся от экстремальных ситуаций), то величиной риска финансовый менеджер может управлять. Достигается это формированием инвестиционного портфеля, который комплектуется из ценных бумаг, различающихся доходностью и ее динамикой. Методы управления портфельными инвестициями, в том числе оценки и учета риска, можно найти в монографиях, упомянутых в списке рекомендуемой литературы. [c.471]

Переход от административно-командных методов управления экономикой к рыночным обусловил коренные изменения в системе финансов предприятий, принципах их организации и управления ими. Медленная структурная перестройка экономики, затянувшийся финансовый кризис, разрыв хозяйственных связей, низкий платежеспособный спрос на продукцию и услуги, утрата значительной части собственных оборотных средств в связи с инфляцией и практическая недоступность кредитов для большинства предприятий крайне негативно сказались на их финан-. совом состоянии, привели к росту взаимных неплатежей и снижению рентабельно-спь Этому способствует и нестабильность налогообложения предприятий, высокий уровень прямых и косвенных налогов, который ведет к росту издержек, делая продукцию большинства российских предприятий неконкурентоспособной на мировых рынках. [c.7]

Вследствие совершенствования финансовых методов управления стали улучшаться инансовыс характеристики компаний, возросла величина маржи в нефтепере-аботке, устойчивым выглядит рынок акций нефтяных компаний. [c.141]

Придание ЦФУ статуса ЦФО позволяет переходить от административных к финансовым методам управления, когда эффективность подразделения определяется не качеством выполнения закрепленных за ним функций, а финансовыми результатами. В этом переходе - своего рода революция, так как при этом вытесняются административные методы управления. На Западе эта революция в управлении организацией продолжается уже 40 лет, в России Же она только началась. Но именно она позволяет управлять в рамках одной корпорации многими разнородными бизнеса-ми - ведь при максимальной степени децентрализации ЦФО выводится из структуры компании и получает статус дочерней фирмы, то есть происходит переход от ди-визиональной структуры к холдинговой, [c.31]

В 1970 г. в порядке эксперимента вся отрасль приборостроения (Минприбор) была переведена на хозяйственный расчет. В основу этого перевода было положено, во-первых, полное самообеспечение финансовыми ресурсами текущей деятельности и расширенного воспроизводства, во-вторых, распределение прибыли между государственным бюджетом и отраслью на ос-юве долгосрочных нормативов. Итоги этого эксперимента подтвердили правильность заложенных в него принципов совершенствования планирования, развития хозрасчета и экономических методов управления высшим звеном промышленного производства. Е настоящее время в соответствии с Указаниями о порядке перевода промышленного министерства на хозрасчетные методы деятельности , разработанными в развитие постановления ЦК КПСС и Совета Министров СССР от 12 июля 1979 г., все отраслевые министерства ведут подготовку к внедрению в деятельность отраслей хозрасчетных методов работы. [c.342]

Экономические задачи, то есть задачи по определению экономически целесообразных затрат на создание технических, промышленных и иных систем, - по существу всегда отличались многофакторностью и, следовательно, требовали многокритериальной постановки. Однако применение традиционных экономико-математических методов означало упрощение условий функционирования, сведения влияния многочисленных макро и микроэкономических факторов, влияющих на конечный результат, к одному. Нестационарные процессы, характерные для экономики переходного периода, требуют применения принципиально новых методов решения задач данного класса, более адекватно отражающих условия функционирования систем первого ранга (биосоциальных). К таким задачам относятся, например, следующие ранжирование предприятий по показателям финансового состояния, управления затратами на предпроектной стадии принятия инвестиционных решений и прочие, где необходимо учитывать значительное количество показателей и факторов. [c.102]

Главное положение концепции управления развитием вузовской науки в регионе должно заключаться в разработке организационно-жономичсского механизма, обеспечивающего высокую эффективность научно-технического прогресса в народном хозяйстве разработку методов управления, соответствующих уровню сложности и масштабам управляемого объекта, а также определение оптимальных ресурсов (трудовых, материальных, финансовых и т.д.), выделяемых па развитие данного научного комплекса. [c.246]

Промежуточное положение между этими двумя группами по степени централизованной регулируемости и обязательности применения занимают специальные методы управления финансами, многие из которых еще только начинают получать распространение в России это дивидендная политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и т. п. В основе многих из этих методов лежат производные финансовые инструменты. [c.26]

По меркам истории финансовый менеджмент — весьма молодая наука. Его обособление в самостоятельную систематизированную область знаний, посвященную логике, технике и методам управления финансами хозяйствующего субъекта, произошло сравнительно недавно, однако случилось это не вдруг, не на пустом месте, а было подготовлено ходом развития как финансовой науки в целом, так и ряда смежных дисциплин, имеющих непосредственное отношение к управлению бизнесом. Сделаем краткий экскурс в историю становления финансовой науки вообще и финансового менеджмента в частности1. [c.266]

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач при этом если организация все же ведет предпринимательскую деятельность, то пол /ченная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей. В дальнейшем при изложении материала мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций, причем, как правило, крупных. Среди основных причин следующие. Во-первых, именно эти предприятия составляют основу экономика хюбой страны, формируют ее национальное богатство. Во-вторых, этим компаниям характерен наиболее широкий спектр функций и методов управления финансами (инвестиционная политика, дивидендная политика, необходимость работы на финансовых рынках и т.п.), для них могут быть разрабэтаны некоторые унифицированные подходы к аналитическому обоснованию и принятию решений финансового характера. [c.18]