Общая система поиска резервов [c.76]

Как известно, последние 25—30 лет начала развиваться теория поиска как один из методов теории исследования операций. Необходимость системы поиска резервов вытекает из того, что нет практически возможности проанализировать все стороны производства. Для этого не хватит ни сил, ни времени, да и нет иногда необходимости, так как многие процессы, показатели, условия производства меняются медленно и не представляют в определенный момент интереса для анализа. [c.76]

Система поиска резервов тесно связана с глубиной сравнения, которая определяется необходимой степенью детализации в ходе анализа. Главная опасность в межзаводских сравнениях заключается в том, что ограничиваются сопоставлением наиболее общих показателей сметы затрат на производство, состава работающих. Такие общие сравнения совершенно необходимы, но отнюдь недостаточны. Поэтому важно углублять анализ, доводя его до трудоемкости отдельных узлов, деталей и операций, до организационно-технических решений. От общих экономических показателей — к более частным, от частных экономических показателей — к натуральным показателям, от натуральных показателей — к отдельным технологическим операциям и организационно-техническим решениям — таковы основные ступени межзаводского анализа, обеспечивающие его глубину, а следовательно, достоверность и результативность. Ибо, чем глубже и детальнее проводится сравнение, тем больше различий и вызвавших их причин можно вскрыть, больший объем резервов выявить. [c.76]

Наиболее стабильными в этих условиях являются рабочее место и типичные методы изготовления. Совершенствование технологии и организации на участке и рабочем месте сказывается не только на выпуске данного конкретного изделия, но и на всей (или почти всей) гамме изделий, которые изготовляются в данном цехе, на участке, рабочем месте. В условиях, когда вопросы конструкции отработаны, целесообразно вести поиск резервов по ходу технологического процесса, т. е. начиная с заготовительного производства, отдавая предпочтение типовым, наиболее распространенным рабочим местам, на которые приходится большая часть затрат. Иными словами, необходимо все время учитывать принцип выбора ведущего звена, отделение его от второстепенных звеньев, выбора решающего фактора. Этот общеметодологический принцип является основополагающим в системе поиска резервов. [c.82]

Технико-экономические факторы, оказывающие влияние на изменения текущих норм, разнообразны. Поэтому учет изменений необходимо вести по внутризаводским номенклатурам, экстенсивным и интенсивным факторам развития производства, под влиянием которых снижаются нормы расходования хозяйственных ресурсов. Практическая ценность номенклатур изменений норм заключается в том, что при их посредстве моделируются процессы производственно-хозяйственной деятельности и организации комплексной системы поиска внутрипроизводственных резервов. Важно, чтобы заводские номенклатуры изменений норм не были лишь классификаторами факторов, регламентированными Типовыми указаниями по применению нормативного метода учета и методическими рекомендациями к разработке предприятиями пятилетнего плана на 1986—1990 гг. (повышение технического уровня производства, улучшение организации производства и труда, изменение объема и структуры производства, улучшение природных ресурсов, развитие производства). Внутри каждой группы целесообразно выделить комплексные и элементарные факторы, которые можно учитывать в натуральных измерителях и документировать по определенным кодам планов ОТМ и НОТ, исполнителей и инициаторов, суммам изменений по объектам учета и калькулирования, с тем чтобы пересчетом на фактический выпуск продукции определять реальную величину влияния изменений норм на снижение себестоимости. Так, на судостроительных заводах Красное Сормово и Ока планово-учетная позиция номенклатуры изменений норм Совершенствование качественных характеристик используемых ресурсов делится на несколько подгрупп совершенствование используемых средств труда, замена старого оборудования, реконструкция средств труда, модернизация оборудования, применение новых экономических материалов, повышение квалификации рабочих и др. В текущем учете состав подгрупп можно дополнить аналитическими данными, отражающими конкретные мероприятия по изменениям текущих норм и нормативов применительно к особенностям каждого технологического процесса предприятия. [c.181]

Формирование и обособление теоретических оснований являло собой попытку разграничения двух сущностных блоков (а) теории анализа хозяйственной деятельности (экономического анализа) и (б) методологии анализа. В первом блоке объяснялись задачи, принципы, методы, виды анализа и т. п., а во втором - последовательность и техника проведения анализа, как-то анализ использования основных средств, материальных ресурсов, труда и его оплаты, анализ объема производства продукции и ее продажи, анализ себестоимости, анализ прибыли и рентабельности и др. В основе второго блока - декларирование комплексности анализа хозяйственной деятельности как основного, необходимого условия в системе поиска резервов повышения эффективности производства (заметим, что очень часто использовалось - совсем уж не к месту - понятие системности анализа). [c.350]

Нарастание застойных и кризисных явлений в экономике, замедление темпов экономического роста к середине 80-х гг. усилили поиск выхода из создавшегося положения. Первоначально этот поиск велся в рамках социалистической системы. Лозунгом преобразований оставалось максимальное использование потенциала социалистического общества . Обновление социализма на этом этапе мыслилось через ускорение социально-экономического развития страны, совершенствование всех сторон общественной жизни. На первый план было выдвинуто кардинальное ускорение научно-технического прогресса. Большое значение в обеспечении ускорения отводилось улучшению управления, хозяйственного механизма в целом. Серьезное внимание обращалось на использование таких резервов ускорения, как активизация человеческого фактора , улучшение качества продукции, совершенствование распределительного механизма, повышение дисциплины. Предлагалось отказаться от затратного пути развития экономики и перейти на путь интенсивного развития. [c.17]

В современных условиях контрольный аспект бухгалтерского учета выдвигается на первый план, все более приобретая не государственный характер, а внутреннюю направленность, связанную с поиском и мобилизацией резервов повышения эффективности производства. Учет, не используемый для контроля, бесцелен, а контроль, не основанный на данных документального учета, беспредметен. Система управленческого контроля, основанная на информации сегментарного учета и отчетности, позволяет руководителям всех уровней реализовывать одну из своих управленческих функций — функцию контроля за выполнением принятых решений. [c.9]

Системный подход — важное требование к экономическому анализу как функции управления производством. Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый такой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на принятые показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создать механизм поиска резервов. [c.233]

Комплексная классификация факторов дает возможность моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности основывается на определенных экономических критериях выделения факторов как элементов факторной системы причинности, достаточной специфичности, самостоятельности существования, возможности учета и количественного измерения. [c.234]

К финансовому анализу процесс выявления внутрипроизводственных резервов имеет непосредственное отношение по крайней мере в двух аспектах. Во-первых, финансовые ресурсы, имея определенный приоритет в системе ресурсного обеспечения предприятия и отличаясь исключительным динамизмом, безусловно, требуют постоянного контроля с позиции эффективного их использования. Во-вторых, оценка существенности процесса поиска любых резервов обычно выполняется в стоимостных показателях и выражается через вариацию основных финансовых показателей и условные доходы и потери. [c.73]

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию. [c.9]

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать финансово-хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы финансово-хозяйственной деятельности осуществляется следующим образом выделяются факторы как элементы системы, изучается специфика каждого из них, возможности учета и количественного измерения. [c.18]

В монографии изложены методика и система организации сравнения результатов работы однородных предприятий, установления причин различия результатов и выявления на этой основе резервов повышения эффективности производства. В ней приведена система показателей, используемых при межзаводском анализе. Рассмотрена методика поиска резервов производства, сравнительного анализа уровня производительности труда, использования производственных фондов, рентабельности и себестоимости, организационно-технического уровня. [c.2]

К сожалению, в настоящее время не на всех предприятиях подготовка встречных планов начинается с поиска и разработки встречных планов отдельных производственных подразделений, а это иногда приводит к неполному использованию имеющихся резервов производства, необоснованному принятию встречных планов. Между тем принятие и обоснование встречных планов в цехах является важнейшим моментом во всей системе разработки встречного плана предприятия, ибо, во-первых, именно в цехах сосредоточены основные производственные резервы, и, во-вторых, только в цехах для разработки встречных планов можно привлечь самые широкие массы трудящихся. [c.18]

В основе решения этой основополагающей задачи — повседневная кропотливая и целенаправленная работа сотрудников финансовой службы, связанная с оперативным финансовым и кассовым планированием с целью направлений использования учтенных, поиска и мобилизации возможных резервов роста прибыли и потенциальных финансовых и кредитных ресурсов, проведением де нежных расчетов с покупателями продукции и поставщиками товарно-материальных ценностей, выполнением обязательств перед государством по налогам и другим обязательным платежам, кредитной системой по погашению ссудной задолженности, осуществлением действенного постоянного внутрихозяйственного финансового контроля за образованием и движением финансовых потоков в соответствии с оперативным финансовым планом и рациональным расходованием денежных средств как формы [c.160]

Важную роль в повышении эффективности системы экономического образования кадров могут сыграть такие методы обучения, как проведение занятий с целью анализа конкретных производственных ситуаций, решения производственных задач, проведения деловых игр. Такие занятия рассчитаны прежде всего на вовлечение слушателей в активный поиск внутренних резервов предприятий, на совершенствование организации производства, труда и управления, повышение эффективности, производства. Вместе с тем они способствуют развитию у слушателей навыков системного анализа экономической деятельности предприятий. [c.294]

При поиске резервов снижения затрат в таких системах, а следовательно, экономии энергии на народнохозяйственном уровне целесообразно применять функционально-стоимостный анализ (ФСА) в совокупности с принципом минимизации функций. [c.23]

При внедрении системы перспективного развития предприятия в портфеле у начальников отделов всегда имеется резерв предложений, так как отдел постоянно находится в поиске новых, усовершенствованных технологических режимов, методов воздействия на объект, направленных на укрепление надежности работы объектов, одновременного снижения норм расхода материальных, энергетических, трудовых и других ресурсов. [c.40]

Общие экономические закономерности функционирования внутреннего хозрасчета требуют, чтобы при всем многообразии конкретных хозяйственных ситуаций системы плановых показателей работы внутренних подразделений отвечали следующим, общим для всех предприятий условиям во-первых, стимулировали коллективы подразделений к поиску интенсивных путей развития производства за счет использования внутрихозяйственных резервов во-вторых, с одной стороны, обеспечивали преемственность между государственным плановым заданием и обусловленными им планами внутренних подразделений, с другой стороны, отражали реальную роль этих подразделений в выполнении государственного планового задания и исходили из того, что функции внутренних подразделений, а следовательно, передаваемые им права и обязанности ограничены, как правило, лишь сферой непосредственного изготовления продукции в-третьих, были свободны от влияния не зависящих от деятельности коллектива данного подразделения факторов в-четвертых, выражали конечные результаты деятельности хозрасчетных подразделений на основе комплексного применения стоимостных, натуральных и трудовых показателей в-пятых, обеспечивали возможность достоверного учета фактического выполнения коллективами подразделений плановых заданий и сравнения результатов труда. [c.266]

Главная задача экономического анализа состоит ныне в выявлении наиболее эффективного пути развития социалистической экономики, всех возможностей экономического роста. Эта задача решается исследованием использования как тактических, так и стратегических резервов производства. В связи с преимуществами развитого социализма по сравнению с капиталистической системой хозяйствования экономический анализ все более углубляется за счет поиска перспективных резервов коммунистического строительства, порождаемых прежде всего научно-техническим прогрессом. [c.4]

В этой связи проблему ресурсосбережения применительно к продукции производственно-технического назначения можно рассматривать в двух основных аспектах. Во-первых, экономия и рациональное использование ресурсов выступают как важный и обязательный элемент стратегии и тактики хозяйствования. В таком случае можно говорить о совокупности требований, составляющих режим экономии. Эти требования должны быть учтены в процессе перестройки системы планирования, ценообразования, финансово-кредитного механизма, материально-технического обеспечения. Во-вторых, ресурсосбережение превратилось в самостоятельное направление научной и практической деятельности, охватывающее все отрасли материального производства, процесс распределения и обращения, а также потребления средств производства. Целью мероприятий, ориентированных на ресурсосбережение, является интенсивный поиск потенциальных и реальных источников и резервов экономии материальных ресурсов, результатом которого должно быть повышение эффективности их использования. [c.201]

Финансовое планирование — важное звено системы управления производством и обеспечения строительных организаций финансовыми ресурсами — является стержнем всей финансовой работы. В процессе финансового планирования осуществляется экономическая проверка обоснованности проектируемых производственных заданий, ведется активный поиск резервов строительного производства, снижения себестоимости строительно-монтажных работ и роста прибыли, выявления возможности усиления режима экономии в расходовании средств. [c.299]

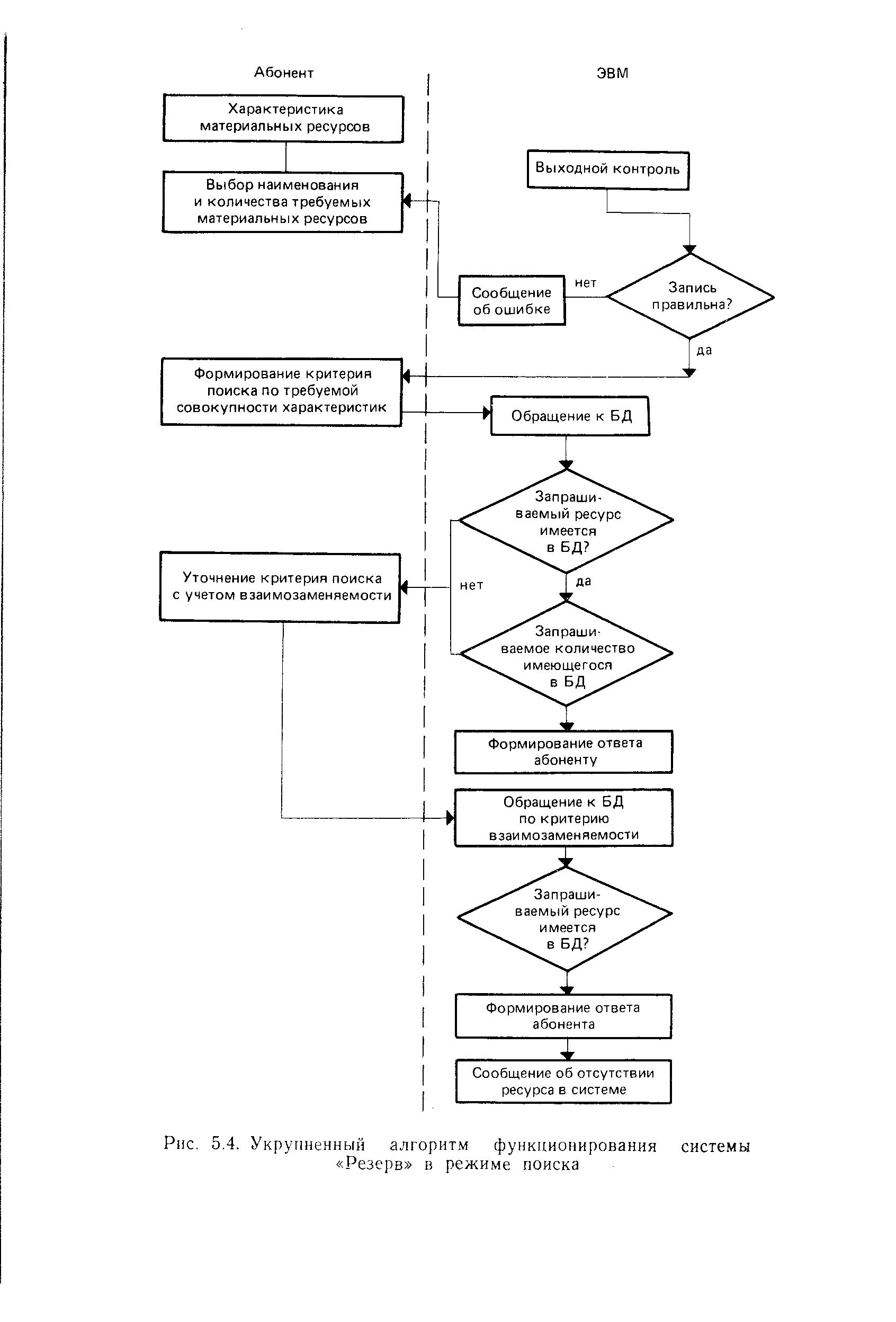

Как видно из приведенной схемы, система содержит три базы данных (информационную, справочную и архив), пять основных функциональных блоков (выдачи справок и сводных форм, неоперативного ответа на запрос, оперативного ответа на запрос с локального терминала, оперативного ответа на запрос с удаленных терминалов, обработки и анализа статистики), а также ряд обеспечивающих блоков (контроля входной информации, корректировки и др.). Блок частичных исправлений и приведения реквизитов наименования к единому поисковому виду осуществляет корректировку входной информации на основе специальной подпрограммы распознавания образов. Исходя из своего назначения система Резерв обеспечивает ввод информации, контроль правильности ввода, печать обнаруженных ошибок и частичное их исправление, обслуживание абонентов в режиме пакетной обработки, обслуживание абонентов в режиме запрос — ответ, составление статистических отчетов, восстановление баз данных, обновление и корректировку информации всех видов, размещение, формирование и ведение информационных и справочных массивов, выдачу содержимого любого информационного массива в требуемой форме, поиск информации, агрегирование информации, ведение архива. [c.205]

Структура баз данных системы Резерв приведена на рис. 5.3. Каждая вводимая в систему позиция материала или комплектующего изделия характеризуется следующей совокупностью реквизитов предприятие-абонент, по состоянию на, группа материалов и изделий, тип (вид), единица измерения, обязательная техническая характеристика, прочие технические характеристики, допустимое отклонение, вид приемки, год выпуска, количество, цена. Кроме того, включается и ряд параметров, необходимых для осуществления поиска информации. [c.207]

| Рис. 5.4. Укрупненный алгоритм функционирования системы Резерв в режиме поиска |  |

Важнейшая задача любого руководителя — создание творческой обстановки в коллективе, вовлечение в работу по поиску и выявлению резервов каждого работника, каждого звена. Это требует дальнейшего совершенствования премиальной системы отдельных групп работников. [c.127]

Процесс создания резерва руководителей проходит три стадии поиск и оценка кандидатов определение сроков, методов и форм их обучения непосредственная подготовка к профессии руководителя. Поиск кандидатов в резерв рекомендуется осуществлять систематически, как в данном коллективе, так и за его пределами (в учебных заведениях или даже в других системах), а также среди членов выборных партийных комитетов и др. При этом используются, в частности, материалы аттестации кадров, особенно в тех случаях, когда их оценки по результатам деятельности проводятся ежегодно. Изучение состава резерва рассмотренными ранее методами позволяет устанавливать меру его соответствия проектируемым к замещению должностям. [c.219]

В первой части излагаются теоретические основы анализа хозяйственной деятельности как системы обобщенных знаний о его предмете, методе, функциях, принципах, задачах и методике. Подробно рассматриваются инструментарии аналитического исследования методика детерминированного и стохастического факторного анализа способы поиска и определения величины внутрихозяйственных резервов вопросы организации анализа на предприятиях. [c.2]

В условиях современной научно-технической революции, характеризующейся возрастанием роли процессов интеллектуального труда, применение вычислительной техники для управления производством становится крайне необходимым. Воспроизводство и обработка информации на ЭВМ являются огромным народнохозяйственным резервом повышения эффективности производства. Благодаря внедрению ЭВМ в различные сферы деятельности появилась возможность моделировать реальные процессы, протекающие в технических и социальных системах, осуществлять поиск оптимальных вариантов решений. [c.3]

Система контроля себестоимости и рентабельности продукции современного промышленного предприятия представляется важным элементом системы управления качеством. Обеспечить конкурентоспособность предприятий как на внешних, так и на внутренних рынках возможно через повышение качества продукции и снижение затрат на производство и реализацию. Поиск резервов сокращения затрат и улучшения качества продукции повлек за собой создание новых систем учета и управления затратами, новых методов контроля и анализа себестоимости. В настоящее время всеобъемлющим инструментом оценки и анализа систем и процессов стал метод AB (A tivity Based osting, или функционально-стоимостной анализ). Применение метода AB для анализа и совершенствования системы контроля себестоимости в условиях ОАО Магнитогорский Металлургический Комбинат позволяет выявить возможные пути улучшения деятельности предприятия по показателям стоимости, трудоемкости, производительности и получить большие объемы релевантной информации для принятия управленческих решений. Такая информация необходима для формирования на предприятии комплексной системы управления качеством продукции и системы менеджмента тотального качества. [c.271]

На аналитическом этапе выявляются резервы совершенствования управления организацией и сокращения затрат на содержание аппарата уравления на основе анализа состояния всех элементов системы управления. Этап заканчивается постановкой обоснованных задач по поиску идей и путей совершенствования управления. [c.35]

Нефтяная компания желает увеличить собственный капитал и максимизировать свое богатство, занимаясь поиском и добычей резервов нефти и газа с минимальными затратами и максимально возможной прибылью. Чтобы достичь этих целей компании находятся в постоянном поиске крупных нефтяных месторождений, но, к сожалению, самые богатые нефте- и газоносные пласты принадлежат, как правило, странам с не очень благоприятными фискальными системами. Предприятия нефтяной отрасли мирятся с жестким законодательством, если регион обладает зна- [c.188]

Семнадцатилетний опыт последовательного развития НТТМ в нефтеперерабатывающей и нефтехимической промышленности свидетельствует о том, что за эти годы сложилась достаточно эффективная система форм и методов привлечения молодых работников отрасли к научному поиску, активизации рационализаторской и изобретательской деятельности молодежи по разработке и внедрению новой техники и технологии, модернизации оборудования, творческого участия в реконструкции и расширении действующих производств, изысканию резервов на различных участках производства и т.д. [c.16]

Центральным звеном механизма внутрихозяйственного расчета является система показателей и нормативов планирования и оценки деятельности хозрасчетных подразделений. Важно выработать общий подход к формированию системы показателей и нормативов планирования и оценки деятельности подразделений предприятия, а уже затем решать вопрос привязки к конкретным хозяйственным условиям, в которых работают эти подразделения. Общие закономерности функционирования внутрихозяйственного расчета требуют, чтобы при всем многообразии конкретных хозяйственных ситуаций система показателей и нормативов подразделений отвечала общим для всех хозяйственных ситуаций условиям во-первых, стимулировала трудовые коллективы к поиску интенсивных путей развития производства, использованию внутрихозяйственных резервов во-аторых, обеспечивала преемственность между планом предприятия в целом и обусловленными им планами внутренних подразделений, отражала роль этих подразделений а достижении оптимальных конечных результатов деятельности предприятия в-третьих, была свободной от влияния не зависящих от деятельности коллектива данного подразделения факторов в-четвертых, отражала конечные результаты деятельности. подразделения на основе комплексного применения стоимостных, натуральных и трудовых показателей в-пятых, обеспечивала возможность достоверного учета фактических результатов труда коллективов подразделений. [c.21]

Поиск и создание единого критериально-оценочного показателя уш социалистической системы хозяйствования, разумеется, не яв-1яется самоцелью, а имеет важное прикладное значение. Помимо того, что сам по себе этот показатель подсказывает основные на-1равления выявления и реализации внутрипроизводственных резервов повышения эффективности общественного производства на /ровне предприятия, позволяет разложить общий результат его деятельности на элементарные кирпичики и выяснить соотношения между ними, но, что, пожалуй, самое главное, этот показатель [c.191]

Наряду с этими формами, получившими распространение в различных сферах и отраслях народного хозяйства, во многих министерствах и ведомствах ведется поиск специфических форм и методов совершенствования отраслей системы управления и отдельных ее звеньев, наиболее полно учитывающих задачи и возможности этого звена. Например, имеется положительный опыт разработки регламентов управления (Минхиммаш, Мин-электротехпром), схем функциональных взаимосвязей (Минсель-хозмаш, Минуглепром), систем управления отдельными функциями — качеством, эффективностью, НТП и т. п. Несмотря на очевидную пользу и большое значение такой работы, нельзя не отметить и существенные негативные моменты. Часто подобные документы не имеют необходимой научной и методической основы, разрабатываются с учетом только ведомственных интересов, не учитывают передовой опыт и научно-технические достижения в данной области, плохо координируются с действующей системой плановых документов и т. д. Хорошие идеи и начинания оказываются неосуществимыми из-за отсутствия финансового обеспечения специалистов, технических средств, а также недостаточного правового и организационного обеспечения и пр. Решение этих проблем не под силу отдельным предприятиям и объединениям, а в ряде случаев — и министерствам. Здесь требуется единый методологический подход с народнохозяйственных позиций. Это тем более актуально, что в области совершенствования управления еще имеются значительные резервы, нерешенные проблемы и упущения. Все это требует систематического целенаправленного совершенствования управления народным хозяйством на качественно более высоком уровне, обеспечения необходимой планомерности и целевой ориентации этой работы. Таким образом, составление пятилетних и годовых планов совершенствования управления, разработку проектов создания и развития объединений, проектирование автоматизированных систем управления, а также разработку и уточнение генеральных схем управления отраслями промышленности и строительства с полным основанием можно считать своего рода начальным этапом создания единой системы планово-проектных работ по совершенствованию управления. [c.48]

Общие закономерности функционирования внутрихозяйственного расчета требуют, чтобы при всем многообразии конкретных хозяйственных ситуаций система показателей и нормативов подразделений отвечала общим для всех хозяйственных ситуаций условиям во-первых, стимулировала трудовые коллективы к поиску интенсивных путей развития производства, использованию внутрихозяйственных резервов во-вторых, обеспечивала преемственность между планом предприятия в целом и обусловленными им планами внутренних подразделений, отражала роль втих подразделений в достижении оптимальных конечных результатов деятельности предприятия в-третьих, была свободной от влияния независящих от деятельности коллектива данного подразделения факторов в-четвертых, отражала конечные результаты деятельности подразделения на основе комплексного применения стоимостных, натуральных и трудовых показателей в-пятых, обеспечивала возможность достоверного учета фактических результа-, дов труда коллективов подразделений. [c.200]

Для поиска резервов снижения стоимости материальных запасов необходима информация о составе всех затрат по снабжению и их динамике. Но транспортно-заго-товительные расходы в промышленности отдельно не отражаются в системе счетов учета, а относятся непосредственно на счета 05 Материалы , 06 Топливо , 08 Запасные части , 12 Малоценные и быстроизнашивающиеся предметы . Обычно материалы в текущем учете оцениваются по оптовым ценам, а отклонения фактической себестоимости от их стоимости по оптовым ценам представляют собой величину транспортно-заготовитель- [c.97]