Какова должна быть сложная ставка ссудного процента, чтобы первоначальный капитал утроился за пять лет Решить пример также для случая начисления процентов по полугодиям. [c.98]

Какова должна быть сложная учетная ставка de чтобы сумма / [, вложенная под эту ставку на п лет, достигла той же величины, что и сумма Р2, вложенная под сложную ставку ссудного процента /с на и2 лет [c.106]

В зависимости от размера процентной ставки (возьмем для примера сложную ставку ссудного процента), под которую могут быть вложены деньги, суммы 5j и 52 имеют различные современные величины PJ и />2 [c.107]

Капитал, взятый в кредит, вложен под сложную ставку ссудного процента 22% годовых. Для расчета с кредиторами необходимо выплатить 30 000 000 через два года или 36 000 000 через три года. Какой вариант предпочтителен [c.109]

Кредит в размере 50 000 000 руб. выдан на два года. Реальная доходность операции должна составить 10% годовых по сложной ставке ссудного процента. Ожидаемый уровень инфляции составляет 15% в год. Определить множитель наращения, сложную ставку процентов, учитывающую инфляцию, и наращенную сумму. [c.114]

Для определения доходности покупки акций в виде сложной ставки ссудного процента [c.635]

Пример 2. Определить величину первоначальной суммы, необходимой для получения через 10 лет капитала в 500 000 000 руб. если используется сложная ставка ссудного процента 12% годовых. [c.643]

Поскольку в финансовом управлении рассматриваются вопросы, связанные с принятием решений, касающихся денег, а ценой денег является ссудный процент, при разработке большей части решений по финансированию учитывают ставку ссудного процента. В этой главе рассматривается математическая сторона определения сложных процентов и текущей стоимости. Из гл. 1 мы знаем, что задача дирекции — увеличение капитала акционеров, и выполнение этой задачи частично зависит от распределения во времени потоков денежной наличности. Следовательно, одним из важнейших направлений деятельности является оценка потоков движения денежной наличности. Действительно, многие выводы, приведенные в этой книге, сделаны в зависимости от поднимаемых вопросов. Несмотря на то, что дискуссия имеет математическую основу, в изложении вопросов внимание уделяется лишь нескольким формулам, поэтому суть не теряется в частностях. В примерах нередко используется возведение в степень, что легко выполнить на калькуляторе. [c.63]

Если депозит двухгодичный, первоначальные 100 дол. в конце первого года превратятся в 108 дол. при ставке ссудного процента 8 годовых. По окончании второго года 108 дол. становятся 116,64 дол., т. е. добавляются еще 8 дол. как проценты по основной сумме и 0,64 дол. как проценты на проценты за первый год. Другими словами, набегают проценты по уже полученным процентам, отсюда название "сложные проценты". Следовательно, конечная стоимость на конец второго года равна 100 дол. умножить на 1,08 в квадрате (или 1,1664). [c.64]

Несмотря на то что мы рассматривали только ставку ссудного процента, этот подход применим при сложном росте любого рода. Предположим, депозит фирмы равен 100 000 дол., мы ожидаем прирост этой суммы в течение пяти лет по ставке 10% годовых [c.65]

Исходя из того, что в нашей стране только осуществляется переход к рыночной экономике, финансово-кредитный механизм еще не отработан в должной мере по сравнению с его состоянием в странах с развитой рыночной экономикой. Представляется, что сегодня сложно учесть такие факторы, как налоговая политика, спрос на заемные средства, изменение показателей валового национального продукта, инфляционные процессы, состояние бюджета страны, возросшая самостоятельность банков. В отечественной практике также не отработан механизм действия двух видов процентных ставок — фиксированной за весь срок предоставления кредитов и плавающей, которая пересматривается через определенные промежутки времени в связи с изменением рыночных и валютных курсов, а также кредитоспособности должника. Поэтому в дальнейшем принимаем фиксированную ставку ссудного процента. [c.189]

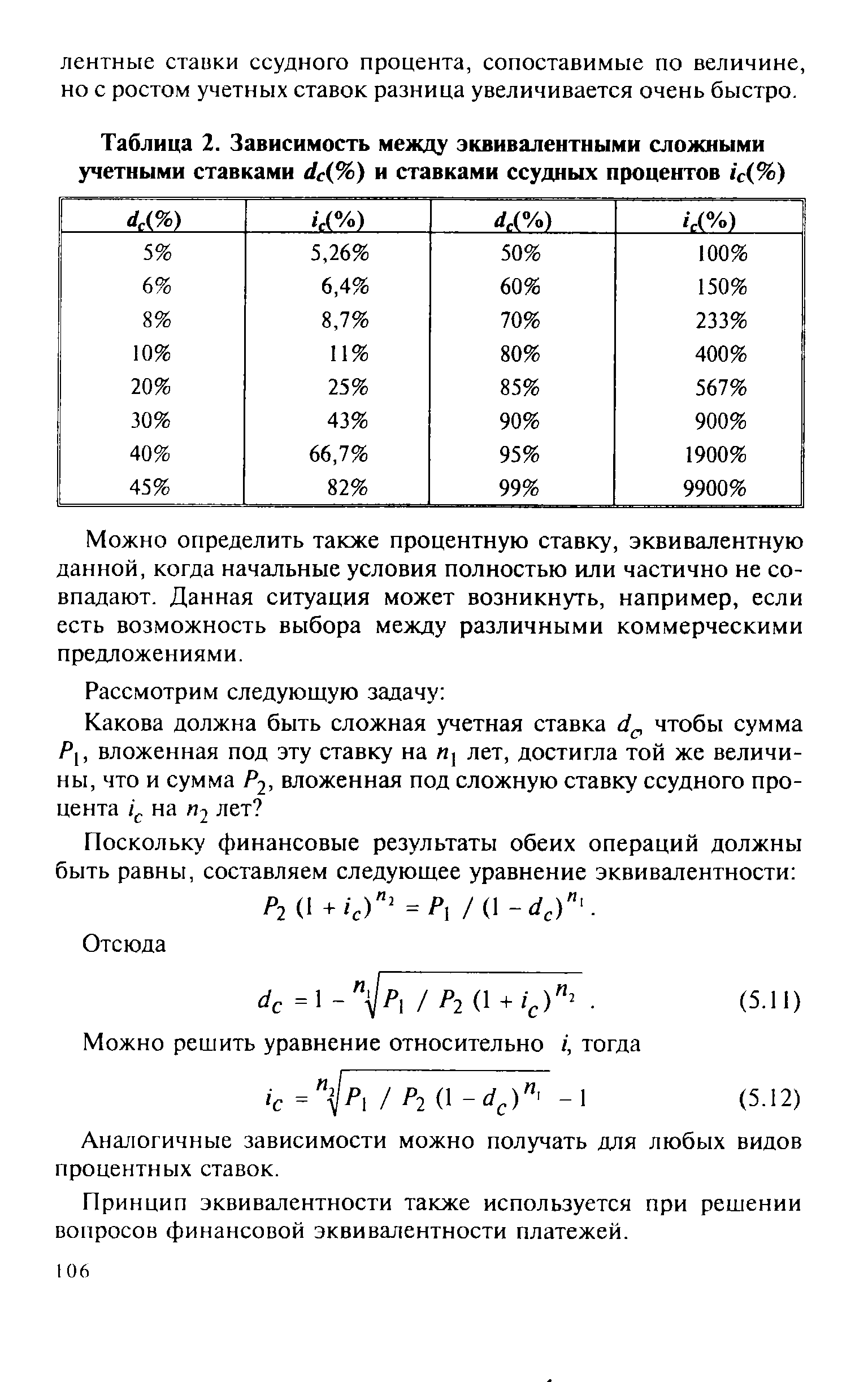

| Таблица 2. Зависимость между эквивалентными сложными учетными ставками d (%) и ставками ссудных процентов /с(%) |  |

По ссудам с погашением в рассрочку банки и другие кредиторы обычно устанавливают проценты на базе сложения. Это означает, что процент прибавляют к сумме выплат средств для того, чтобы определить номинальную стоимость векселя. Предположим, что в нашем примере ссуда с погашением в рассрочку предоставлялась на условиях 12 равных ежемесячных выплат, а ссудный процент составил 12%. Заемщик получил 10 000 дол., а номинал векселя, следовательно, равен 11 200 дол. Таким образом, 1200 дол. и идут на выплату процентов. Однако заемщик использует все 10 000 дол. только в первый месяц, в конце этого месяца он должен выплатить 1/12 часть от 11 200 дол., т. е. 933,33 дол. Выплаты на такую же сумму производятся в конце каждого из последующих 11 месяцев до тех пор, пока вексель не будет полностью погашен. На протяжении всего года заемщик использует только около половины первоначальной суммы в 10 000 дол. По сравнению с 12% эффективная ставка процента почти удваивается, что составляет около 22% с учетом сложных процентов. Таким образом, данный ссудный процент выплачивается на основе исходной суммы займа, а не уменьшающегося остатка, что обычно происходит в случаях с другими типами ссуд. [c.323]

Классификация видов ссудного процента основана на формах кредита (коммерческий процент, банковский, потребительский и пр.), видах кредитных учреждений (учетный процент центрального банка, банковский, ломбардный), сроках ссуд (по краткосрочным ссудам, или ставкам денежного рынка, по долгосрочным ссудам, или ставкам по облигационным займам), видах ссуд (процент по ссудам в оборотные средства, овердрафту, учету векселей, целевым ссудам и т.д.), видах операций (процент по ссудам, межбанковским кредитам, депозитный), способах начисления (простые и сложные проценты, обыкновенные и точные и др.). [c.236]

ПРИМЕР 14.7. Поданным примера 14.1 (варианта) при условии, что сложная ставка, которая характеризует средний уровень ссудного процента на рынке, равна, допустим, 15% годовых, что соответствует ставке за полугодие q = 1,1 51/2 — 1 = 0,07238, или 7,238%. Величины Vt приведены в табл. 14.1 значение z = = 0,994375 найдено в примере 14.2. Получим [c.313]

Рассмотрим подробнее экономический смысл показателя ВИД. Внутреннюю норму доходности можно интерпретировать как величину процентной ставки сложных процентов, которая при заданных вложениях (члены потока платежей с отрицательными знаками) обеспечит будущие поступления (члены потока платежей с положительными знаками). В реальной финансовой ситуации значение процентной ставки ссудного капитала (ставки сравнения) постоянно изменяется. Не теряя общности, будем считать, что в i - ом временном интервале Ati = tj-ti-i(i=l,2,..., п) действует процентная ставка q, . В случае дискретного изменения величины процентной ставки в интервале Д t в качестве q j для данного интервала можно использовать значение эквивалентной ставки процентов. Тогда уравнение ( 2 ) примет вид [c.115]

Процент за кредит отражает сложные экономические отношения, которые возникают в процессе обращения ссудных капиталов на рынке. Величина получаемого дохода (процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности). [c.601]

Однако статический метод оценки прибыльности инвестиций не учитывает того обстоятельства, что капитальные вложения (а это чаще всего заемный финансовый капитал) возмещаются из прибыли в течение длительного периода. При этом они теряют свою первоначальную стоимость, так как исчезает возможность использовать их в виде ссудного капитала под определенный процент. Следовательно, инвестиции как финансовый капитал имеют стоимость, измеряемую процентом их альтернативного вложения. В случае задержки возврата инвестиций по годам возникает ситуация, когда простая процентная ставка должна превратиться в сложный процент, или дисконт. [c.118]

Следовательно, руководство фирмы должно располагать информацией о стоимости капитала, т.е. о ставке процента на заемный и ссудный капитал, с тем, чтобы принимать грамотные управленческие решения по инвестиционным проектам. На практике нахождение внутренней нормы прибыли требует сложных расчетов. [c.99]

Ссудные операции. Доходность ссудных операций (без учета комиссионных) измеряется с помощью эквивалентной годовой ставки сложных процентов (см. 4.2). За открытие кредита, учет векселей и другие операции кредитор часто взимает комиссионные, которые заметно повышают доходность операций, так как сумма фактически выданной ссуды сокращается. [c.213]

ПРИМЕР 10.1. При выдаче ссуды на 180 дней под 8% годовых кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов По формуле (10.2) находим [c.214]

Оформление кредитного договора или обязательства. Оформление кредитной сделки происходит путем заключения кредитного договора (контракта на условную продажу или договора купли-продажи) между кредитором и заемщиком. При коммерческом кредитовании отношения часто оформляются выпиской простого (переводного) векселя. Наиболее сложным юридическим документом является банковский кредитный договор. В кредитном договоре фиксируются все основные условия кредитования, которые были установлены на этапе принятия решения цель срок размер процентная ставка режим использования ссудного счета порядок погашения суммы основного долга и процентов по нему виды и формы проверки обеспечения объем информации, предоставляемой заемщиком, а также прочие условия. [c.472]

Неэффективность системы финансирования НИОКР, созданной в рамках существующих государственных программ, низкая инвестиционная активность потенциальных потребителей нововведений (субъектов нарождающейся рыночной системы хозяйствования), а также сложная макроэкономическая ситуация - высокие темпы инфляции, отсутствие долгосрочных инвестиций, высокие ставки ссудных процентов - объективно определили спад сферы прикладной научно-технической деятельности до уровня предельной финансовой нестабильности, делают ее все менее привлекательной для предпринимательства. Сложившаяся ситуация усугубляется еще и тем, что отсутствуют методологическая база и практический опыт организации, управления и планирования в этой сфере, адекватные требованиям экономики инновационного типа. [c.12]

Используя для вычислений формулы (3.1) и (4.1), можно построить таблицу, отражающую зависимость между эквивалентными сложными учетными ставками и ставками ссудных процентов (табл. 2). Видно, что небольшие учетные ставки имеют эквива- [c.105]

Среди инноваций, которые повлияли на мобильность капитала, были процедуры и методы, позволявшие обойти законы против ростовщичества. Первоначально применялись различные методы, чтобы замаскировать ссудный процент — в ссудные договора включались "штрафы за задержку платежа", производились манипуляции с обменным курсом (Лопес и Рэймонд, 1955, с. 163), применялись примитивные формы залога Все это увеличивало трансакционные издержки. Ростовщичество порождало дополнительные затраты не только потому, что письменные контракты с замаскированными процентными платежами были сложными и громоздкими, но и потому, что обеспечить соблюдение таких договоров было очень трудно. По мере того как законы о ростовщичестве отменялись и стали возможны более высокие ставки ссудного процента, издержки составления письменного контракта и контроля за его исполнением сократились. [c.160]

Доходы от финансово-кредитных операций и различных коммерческих сделок имеют различную форму проценты от выдачи ссуд, комиссионные, дисконт при учете векселей, доходы от облигаций и других ценных бумаг, и т.д. Само понятие "доход" определяется конкретным содержанием операции. Причем в одной операции часто предусматривается два, а то и три источника дохода. Например, ссуда приносит кредитору проценты и комиссионные, владелец облигации помимо процентов (поступлений по купонам) получает разницу между выкупной ценой облигации и ценой ее приобретения. В связи со сказанным возникает проблема измерения доходности операции с учетом всех источников поступлений. Обобщенная характеристика доходности должна быть сопоставимой и применима к любым видам операций и ценных бумаг. Обычно степень финансовой эффективности (доходности) этих операций измеряется в виде годовой ставки процентов — чаще сложных, реже простых. Искомые показатели получают исходя из общего принципа — все вложения и доходы с учетом конкретного их вида условно приравниваются эквивалентной (равнодоходной) ссудной операции. [c.209]

Смотреть страницы где упоминается термин Сложные ставки ссудных процентов

: [c.18] [c.118] [c.104] [c.111] [c.92] [c.293]Смотреть главы в:

Финансовый менеджмент Теория и практика Изд.5 -> Сложные ставки ссудных процентов