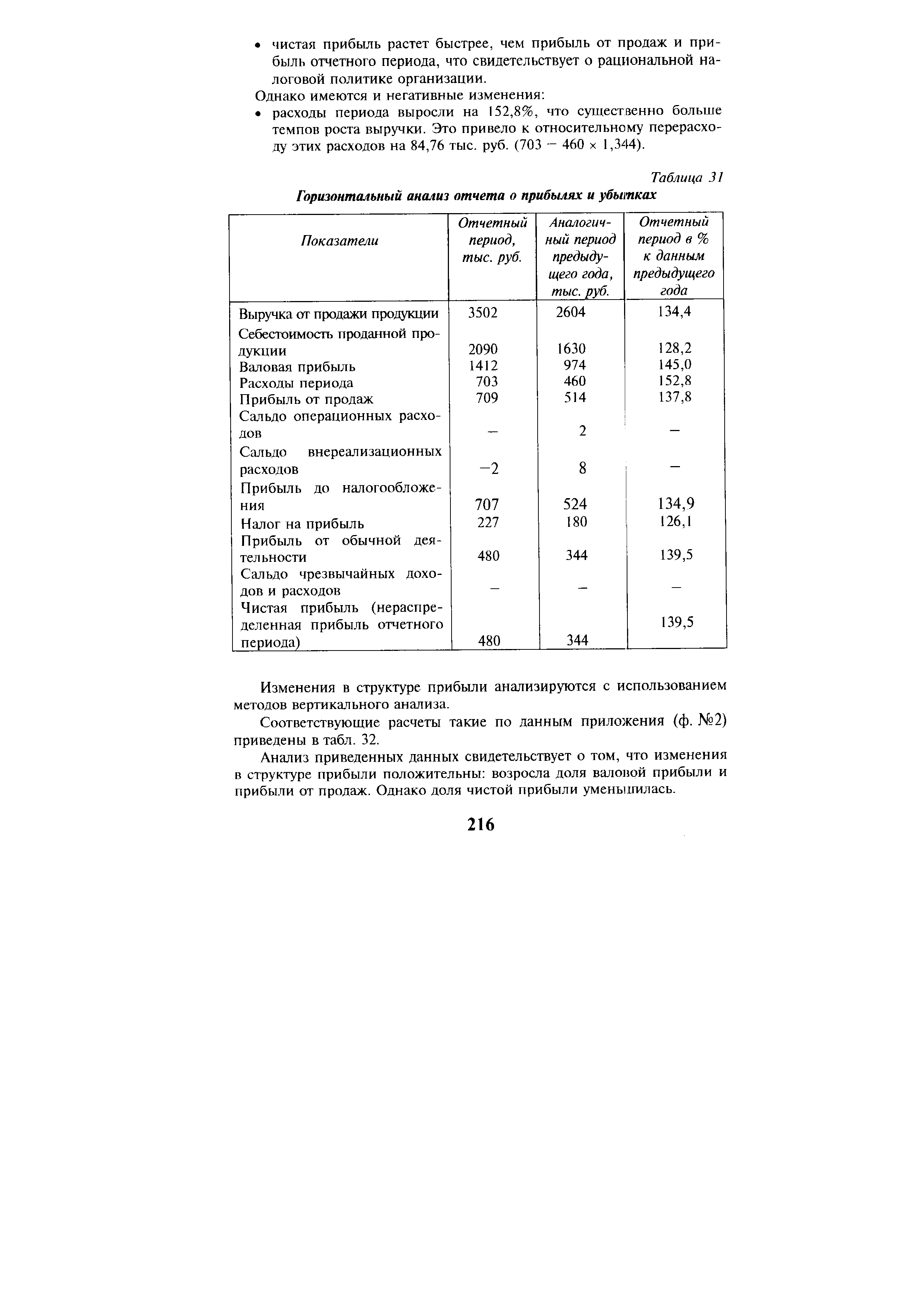

| Таблица 31 Горизонтальный анализ отчета о прибылях и убытках |  |

Несложным, но весьма эффективным по своим аналитическим возможностям является вертикальный, или компонентный, анализ отчета о прибылях и убытках. Проще всего его оформить в виде таблицы (табл. 3.13.). Ее назначение — характеристика динамики удельного веса основных элементов валового дохода коммерческой организации, коэффициентов рентабельности продукции, влияния факторов на изменение в динамике чистой прибыли. [c.343]

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей). Этот вид анализа весьма полезен при рассмотрении структуры доходов и расходов (вертикальный, или компонентный, анализ отчета о прибылях и убытках). [c.291]

Исходным моментом при решении задач совершенствования системы управления прибылью был анализ отчета о прибылях и убытках за прошлый год (табл. 1). Из этого отчета становится ясно, в чем проблемы фирмы и что необходимо введение более совершенной системы управления прибылью [c.25]

Анализ отчета о прибылях и убытках показывает, что предприятие получает чистую прибыль в результате своей хозяйственной деятельности на протяжении всего времени реализации проекта начиная с 5-го месяца. [c.679]

Глава 11. Анализ отчета о прибылях и убытках 167 [c.167]

Роль отчета о прибылях и убытках для анализа ценных бумаг делает вдвойне ценным проникновенное изучение опубликованных данных. Сделать действительно хороший анализ отчета о прибылях и убытках совсем не просто. При этом приходится распутывать множество хитросплетений, множество различий между компаниями подлежат устранению. Широкий анализ отчета о прибылях и убытках корпорации можно представить состоящим из трех частей, озаглавленных следующим образом [c.167]

Главы 11 — 19 посвящены учетному аспекту анализа отчета о прибылях и убытках, истолкованию этого отчета, выявлению его взаимосвязи с отчетом об использовании и источниках средств и с балансовым [c.167]

Используй в отчете о прибылях и убытках метод ЛИФО. Однако есть преимущества и в том, чтобы при анализе отчета о прибылях и убытках использовать показатель стоимости проданных товаров по методу ЛИФО. Чем новее информация о ценах, тем она полезнее для прогнозирования цен будущего года. Учет по методу ЛИФО не страдает от проблем, свойственных системе полного учета текущих цен. Динамика действующего предприятия находит отражение в завершенных циклах деньги — деньги. Здоровый консерватизм требует обращать внимание на реализацию и избегать спекуляции запасами. Если исходить из того, что базой для отчета должен служить завершенный цикл получения прибыли, возможность преувеличить производственную прибыль уменьшается. [c.225]

При одновременном использовании метода ЛИФО для анализа отчетов о прибылях и убытках и метода ФИФО для анализа баланса возникают проблемы. Во-первых, исчезает соответствие между отчетом о прибылях и убытках и балансовым отчетом. Это означает, что изменения собственного капитала больше нельзя объяснить с помощью данных из отчета о прибылях и убытках. Во-вторых, объем запасов вырастает на величину резерва ЛИФО минус налоги, но рано или поздно в результате перемешивания слоев нереализованные доходы будут реализованы и через статьи о доходах попадут в статьи собственного капитала. Поскольку эти доходы уже были включены в собственный капитал, нужно позаботиться, чтобы не учесть их дважды. Бухгалтера обозначают эту возможность как проблему повторного использования или перегруппировки собственного капитала . Если аналитик вычислит темп роста [c.225]

В ходе критического анализа отчета о прибылях и убытках следует обращать особое внимание на амортизационные и другие аналогичные отчисления, не влекущие расхода денег. Такого рода расходы следующим образом отличаются от обычных производственных расходов [c.227]

Амортизация. Для анализа отчета о прибылях и убытках большое значение имеет несовпадение между отчетным значением амортизационных начислений и той величиной, которая вычитается из дохода. Прежде корпорации могли проявлять при выборе методов амортизации весьма большую свободу, но сегодня в публикуемых отчетах величина амортизационных отчислений устанавливается с помощью прямо пропорционального метода, а для налоговых целей используют методы ускоренной амортизации, подробно описанные в главе 14. [c.309]

Анализ отчета о прибылях и убытках [c.676]

Анализ отчета о прибылях и убытках позволяет оценить объемы реализации, [c.9]

Анализ отчета о прибылях и убытках позволяет оценить объемы продаж, величины затрат, валовой и чистой прибыли. [c.114]

Анализ отчета о прибылях и убытках полезно дополнить анализом прибыли по специальной методике, которую называют факторным анализом. Факторный анализ выявляет роль отдельных факторов в изменении прибыли за определенный период времени. Обычно рассматривают следующие факторы [c.236]

Перед тем как мы перейдем к подробному анализу отчета о прибылях и убытках компании, важно разобраться в общих тенденциях, характерных для любого финансового отчета (будь то балансовый или отчет о движении денежных средств). [c.190]

Оценка динамичности и рентабельности (выполняется компонентный анализ отчета о прибылях и убытках с целью выявления основных компонентов общего дохода коммерческой организации и факторов изменения прибыли даются в динамике показатели, характеризующие удельный вес себестоимости в общей выручке, средний относительный уровень налогов и других обязательных отчислений от прибыли приводятся сравнительные темпы роста экономического потенциала коммерческой организации, объема реализации и прибыли даются в динамике показатели рентабельности продукции, активов и доходности авансированного и собственного капитала). [c.206]

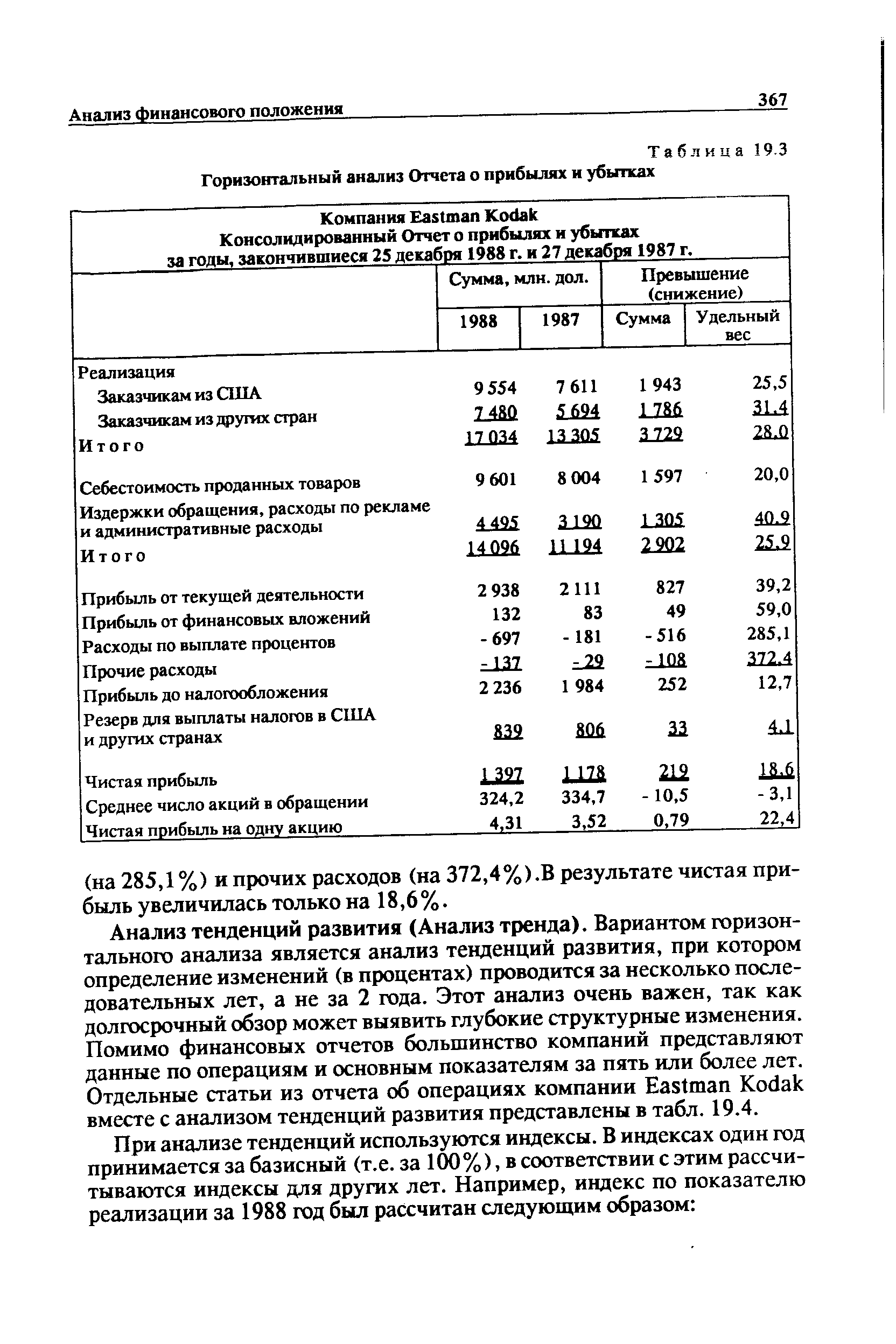

| Таблица 19.3 Горизонтальный анализ Отчета о прибылях и убытках |  |

При планировании расходов необходимо руководствоваться одним простым соображением большая их часть находится в функциональной зависимости от ряда параметров. Что это за параметры и какого рода зависимость существует, вам поможет определить анализ отчетов о прибылях и убытках за прошлые периоды. Начинающие фирмы вынуждены руководствоваться общими соображениями и теми или иными оценочными критериями. Ниже приведены несколько типичных подходов к этой проблеме, а также соответствующие примеры. [c.222]

Пройдя правую часть нашей "пирамиды коэффициентов", мы обратили внимание на анализ расходов. Ключевым показателем подобного рода является прибыль до выплаты процентов и налога (см. гл.10). Он характеризует прибыль, приходящуюся на каждый фунт дохода с продаж. Рассматриваемый параметр полезен при анализе отчета о прибылях и убытках каждый составной элемент, начиная со стоимости проданных товаров, соотносится с нераспределенной прибылью. Это обеспечивает процентный анализ дохода с продаж, который может быть использован как инструмент ежегодного контроля. [c.284]

Цели анализа Отчета о прибылях и убытках зависят от интересов конкретного пользователя отчетности. При этом его главная задача состоит в том, чтобы правильно сформулировать вопросы к руководителям и специалистам предприятия, которые, обладая не только финансовой отчетностью, но и возможностью получить всю необходимую информацию, могут аргументированно ответить на вопросы внешних пользователей, не имеющих доступа к внутренней информации предприятия. [c.42]

Стандартная схема анализа отчета о прибылях и убытках аналогична использовавшейся при анализе баланса. Она предполагает оценку абсолютных и относительных изменений (к плану или [c.42]

Для общего анализа Отчет о прибылях и убытках ООО Кардан целесообразно агрегировать, придав ему более компактную форму, приведенную в табл. 2.5. Эта форма содержит результаты расчетов, необходимые для анализа отчета о прибылях и убытках, представленных в основной форме отчета. В качестве базы для сравнения приняты показатели предыдущего года. [c.44]

После проведения финансового анализа отчета о прибылях и убытках можно переходить к рассмотрению динамики показателей баланса страховой компании. Изменение балансовых данных (отдельных статей активов и источников финансирования деятельности компании) за отчетный период коррелирует с показателями отчета о прибылях и убытках, что позволяет рассчитать эффект от изменения объема и рентабельности текущих операций на финансовое состояние и величину ресурсного потенциала фирмы. [c.63]

Перейдем к анализу отчета о прибылях и убытках, приведенного в При этом будем [c.117]

Анализ отчета о прибылях и убытков и других отчетов и документов строится на следующих ключевых моментах (табл. 33) [c.218]

Анализ отчета о прибылях и убытках. В ходе анализа этого документа производится расчет долей по элементам [c.242]

В отношении показателей прибыли несложным, но весьма эффективным но своим аналитическим возможностям является вертикальный, или компснентный, анализ Отчета о прибылях и убытках. Один из вариантов такого анализа представлен в табл. 8.2. Назначение аналитической таб- [c.386]

При прогнозировании отчета о прибылях и убытках предприятия исходят из установленных в предыдущих разделах бизнес-плана прогноза сбыта продукции (товаров, услуг) и прогноза затрат на производство и реализацию. С использованием этих данных определяют ожидаемую величину финансового результата от основной деятельности. Далее необходимо выполнить структурный анализ отчета о прибылях и убытках базисного периода. Для этого следует рассмотреть каждый элемент базисного отчета и оценить вероятность его присутствия в будущем. Статьи группируются на повторяющиеся, редкие и чрезвычайные. Чрезвы- [c.289]

Смотреть страницы где упоминается термин Анализ отчета о прибылях и убытках

: [c.266] [c.17]Смотреть главы в:

Анализ ценных бумаг Грэма и Додда Изд.5 -> Анализ отчета о прибылях и убытках