Суточный цикл оперативного управления включает сбор, обработку и передачу на все уровни управления первичной, сигнальной и аналитической информации о ходе выполнения строительных работ за прошедшие сутки. [c.307]

Субъекты анализа. К ним мы относим как исполнителей, так и потребителей (пользователей) выходной аналитической информации. Потребителями такой информации могут быть персонал и руководство самого предприятия, кредиторы, поставщики, покупатели, налоговые инспекции, аудиторские фирмы, конкуренты, консультанты, юристы, средства массовой информации и др. [c.9]

Выходная аналитическая информация и формы ее представления. Это синтез аналитического процесса, его завершающая фаза, где в обобщенном и формализованном виде представляются материалы, реализующие поставленную перед исполнителями цель анализа. Более подробно этот вопрос рассматривается в разделе (1.3) настоящей работы. [c.11]

Учет, контроль и координация аналитического процесса. Накопление и учет аналитической информации позволяет использовать ее в последующих анализах будущих хозяйственных ситуаций и состояний, что, несомненно, явится фактором, повышающим эффективность аналитической работы. [c.12]

Координация а анализе - это управляющие воздействия по обеспечению согласованности процессов между собой и их внутренней структуры. Так, координация в действиях субъектов анализа означает во-первых, согласованность между поставщиками и потребителями аналитической информации (дают то, что нужно, и получают те, кому это нужно) во-вторых, согласованность между самими исполнителями (специализированной аналитической службой предприятия и специалистами, ведущими анализ в функциональных отделах и подразделениях предприятия, и контрагентов) в-третьих, согласованность между самими потребителями аналитических материалов (как во внутреннем, так и во внешнем анализе предприятия). [c.12]

Классификация анализа по признаку субъектов анализа предусматривает его подразделение в зависимости от того, кем ведется аналитическая работа (специалисты службы экономического анализа, экономические отделы, технические службы и подразделения) или кем потребляется аналитическая информация. [c.13]

Повышение уровня агрегирования прогнозно-аналитической информации приводит к тому, что теряется нужная информация, и, следовательно, увеличивается неопределенность как в оценке состояния экономики, так и прогнозах ее развития. [c.89]

Результаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая [c.49]

По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте. [c.88]

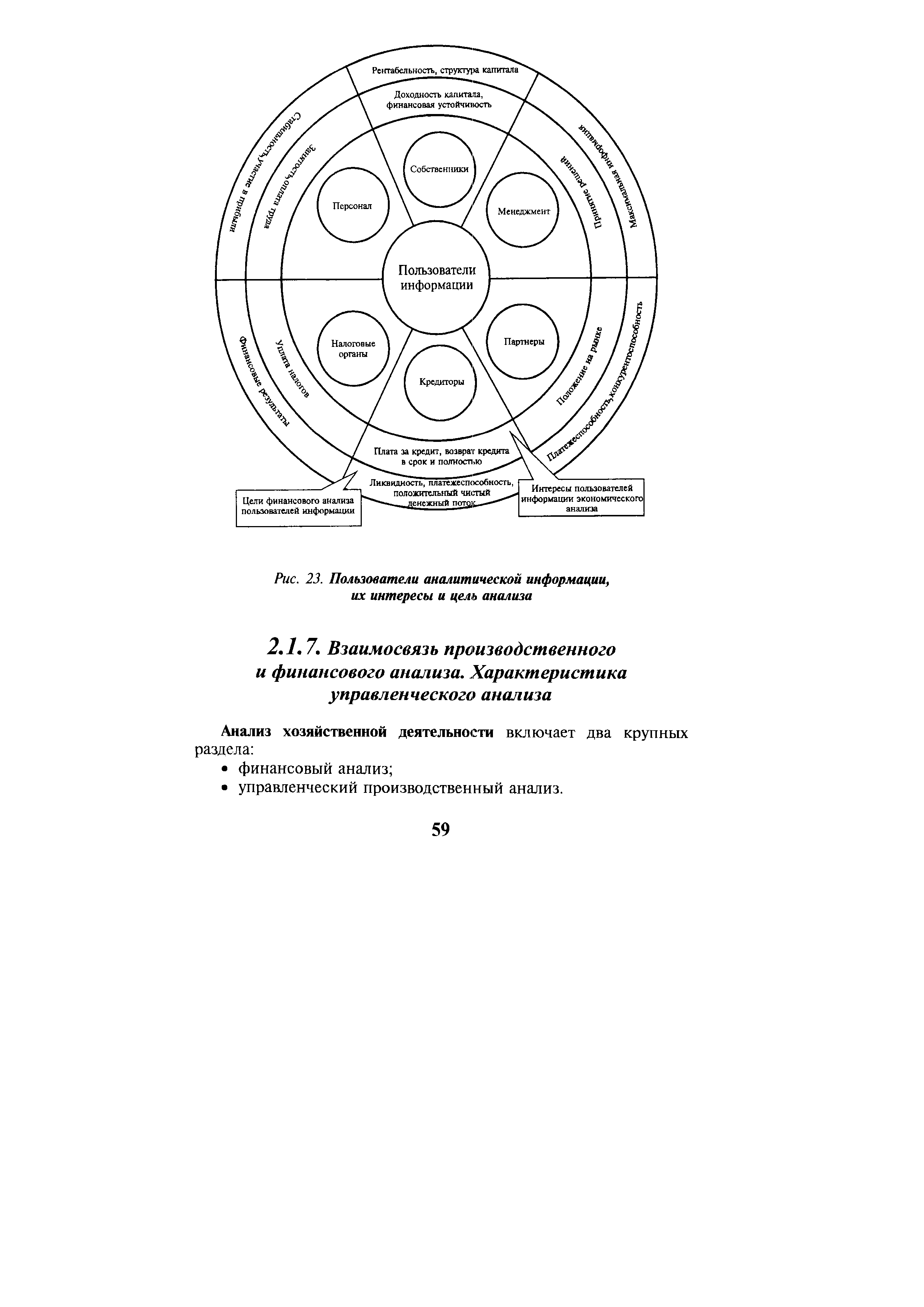

| Рис. 23. Пользователи аналитической информации, их интересы и цель анализа |  |

Разработка и осуществление управленческих решений в предпринимательской деятельности базируется на плановой, нормативной, технологической, учетной и аналитической информации. Контроль и регулирование реализуются на основе планов и фактических данных оперативного учета. Оценка результатов управленческих решений и ответственность за их исполнение производится по данным внутренней отчетности. Аналитические расчеты, произведенные с помощью специфических приемов, применяются для планирования и координации будущего развития предприятия. [c.9]

Предприятия в условиях переходного к рынку периода нуждаются в аналитической информации, характеризующей использование производственных ресурсов, целесообразность инвестирования в них, доходность инвестиций. Эти задачи могут быть решены с помощью управленческого учета, о чем свидетельствует существующая практика экономически развитых стран. [c.33]

В-третьих, необходим процесс реализации удовлетворения информационных потребностей управления в аналитической информации. [c.283]

Этапами этого процесса являются подготовительный, вычислительный и потребления. Во время первого этапа происходит сбор исходных данных от источников формирования первичных аналитических данных. Второй этап включает процедуры обработки сформированных аналитических данных. Здесь выполняются различного рода аналитические расчеты, завершающиеся формированием аналитической информации. Третий этап состоит в использовании аналитической информации в оценке и контроле за производственной деятельностью структурных подразделений. [c.283]

Ежедневный контроль осуществляет руководитель низшего звена управления, для этого ему необходима детализированная, аналитическая информация, которая формируется в управленческом учете по центрам ответственности. [c.295]

Потребности в аналитической информации [c.85]

В условиях АРМ аналитические задачи решаются непосредственно самим пользователем на своем рабочем месте. Аналитик ведет личный контроль над всеми стадиями процесса обработки аналитической информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования управленческих решений, удовлетворения разнообразных информационных потребностей управляющей системы. [c.86]

В этих условиях анализ коммерческой деятельности становится важной функцией менеджмента. Умело организовать аналитическую работу на предприятии — значит обеспечить синтез аналитической информации как отдельных функциональных служб, так и служб менеджмента. Поэтому не случайно организационная структура иностранных фирм предусматривает обособление аналитических служб (центральное анали- [c.401]

Экономический анализ представляет собой не только самостоятельную отрасль экономических знаний, но является также сферой практической деятельности управленческого персонала различного уровня. Управленческая деятельность в этом случае базируется на совокупности навыков, сформированных на базе научных знаний, владении методами, методиками и процедурами анализа, знании и соблюдении требований, предъявляемых бизнесом к аналитической информации. [c.7]

Вторичная расчетная аналитическая информация [c.11]

Представленные координатору материалы финансового анализа должны подробно обсуждаться и систематизироваться. На основе полученных выводов, следующих из выявленных аналитиками тенденций, разрабатываются обоснованные управленческие решения по мобилизации неиспользованных возможностей для укрепления финансовой устойчивости организации, ее платежеспособности. Это, как правило, является заботой внутренних пользователей полученной аналитической информации. Что касается внешних пользователей, то ими принимаются меры по возвращению кредитов и инвестиций собственнику или разрабатываются рекомендации по повышению эффективности расходования заемщиками средств кредиторов и инвесторов. [c.107]

Прежде всего необходимо по каждому объекту внутрихозяйственного контроля (объем выпуска продукции, ее себестоимость, прибыли (убыток), рентабельность производства) раскрыть общие методические подходы к его проведению с помощью методов, приемов и процедур экономического анализа. Следует определить цели и задачи осуществления таких процедур, необходимую для этого информационную базу, субъекты (исполнителей), пользователей аналитической информации, периодичность проведения, методы и приемы, формы обобщения результатов анализа и содержание управленческих решений, принимаемых по итогам аналитического исследования. [c.446]

Счет аналитический — расшифровка синтетического счета с целью получения более детальной (аналитической) информации об объекте учета. К каждому синтетическому счету может составляться несколько аналитических счетов. [c.315]

Результаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста. Показатели в ней располагаются в более логичной и последовательной форме, занимают меньше места по сравнению с текстовым изложением и познавательный эффект достигается значительно быстрее. [c.76]

Аналитическая обработка экономической информации очень трудоемка сама по себе и требует большого объема разнообразных вычислений. С переходом к рыночным отношениям потребность в аналитической информации значительно увеличивается. Это связано прежде всего с потребностью разработки и обоснования перспективных бизнес-планов предприятий, комплексной оценки эффективности краткосрочных и долгосрочных управленческих решений. В связи с этим ав- [c.241]

Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства и т.д., что позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации. [c.15]

Посредством сопоставления коэффициентов напряженности плана по себестоимости разных предприятий подотрасли можно получить необходимую аналитическую информацию для проведения анализа по каждому из.них с целью усиления контроля за соблюдением плановой дисциплины и установления соответствия действущих норм конкретным условиям производства, я также для выявления внутрипроизводственных резервов снижения себестоимости. [c.158]

Напомним, что в условиях рыночной экономики в бухгалтерском учете выделяют две относительно самостоятельные ветви финансовый и управленческий учеты. Цель первого — обеспечить аналитической информацией внешних потребителей, к которым относятся акционеры, налоговые органы, кредиторы, инвесторы и др. Информация для этой группы пользователей представляется в виде публикуемых годовых отчетов, т. е. результатные данные в системе финансового учета, как правило, являются общедоступными. Управленческий учет предназначен для генерирования информации линейным и функциональным руководителям фирмы. Данные в системе управленческого учета уже не являются общедоступными. Справедливости ради отметим, что подразделение бухгалтерского учета на две ветви пропагандируется в основном представителями англо-американской школы, которая все в большей степени распространяется в мире. Кстати, терминологию управленческий и финансовый вряд ли можно признать удачной ее не следует понимать буквально, и, более того, она нередко вводит в заблуждение начинающих финансистов, аналитиков и менеджеров, недостаточно владеющих основами бухгалтерского учета. Порой они искренне полагают, что, во-первых, эти два вида учета существуют раздельно и, во-вторых, для небухгалтеров достаточно знакомства пишь с управленческим учетом. На самом деле эти два вида учета в традиционной для англо-американской школы интерпретации неразделимы в принципе они имеют в основе одну и ту же информационную базу, а суть управленческого учета состоит в накоплении и систематизации данных о составе затрат и факторах формирования конечного финансового результата.— Примеч. ред. [c.409]

Представленные в табл. 5.2 направления финансового анализа для каждого внешнего пользователя финансово-аналитической информации коммерческой организации дают возможность пользователям сосредоточить усилия при подборе партнеров, инвесторов, кредитозаемщиков на наиболее важных вопросах оценки результатов их финансово-хозяйственной деятельности во избежание просчетов, упущений и потерь из-за неэффективного использования финансовых ресурсов. [c.94]

Смотреть страницы где упоминается термин Аналитическая информация

: [c.9] [c.9] [c.10] [c.12] [c.117] [c.91] [c.78] [c.55] [c.265] [c.299] [c.12] [c.22] [c.89] [c.94] [c.95] [c.36] [c.37]Смотреть главы в:

Основы инвестирования (0) -- [ c.0 ]