В системе планов предприятия его ресурсные потребности для выполнения производственной программы отражаются в формах [c.149]

План маркетинга (седьмой элемент) представляет часть действующей системы планов предприятия и включает ряд новых. Он разрабатывается для управления производством и сбытом продукции, выпускаемой в рамках государственного заказа. [c.112]

Для успешного решения сложных задач хозяйственного развития страны в условиях огромных масштабов производства и органической взаимосвязи планов различных отраслей требуется целая система планов, охватывающая широкий круг экономических процессов, происходящих в многочисленных звеньях народного хозяйства, начиная от объединений (предприятий) и кончая министерствами и ведомствами. [c.132]

Финансовый план предприятия определяет объем и структуру его доходов, расходов и взаимоотношения с кредитной системой и бюджетом. [c.289]

План — это главный инструмент реализации экономической политики КПСС. В масштабе народного хозяйства действует единая, взаимоувязанная система планов, составляемых для каждого уровня руководства как в отраслевом, так и в территориальном разрезе. Поэтому план каждого химического предприятия является органической частью плана химической промышленности, а следовательно, и плана народного хозяйства в целом. Вместе с тем он — органическая часть плана по региону. Увязка отраслевых и территориальных планов имеет важное значение. [c.70]

Перспективное планирование — составление и организация выполнения планов предприятия на ряд лет. Перспективный план может охватывать 5, 10 и более лет. Перспективный план занимает основное место в системе технико-экономического планирования. Хозяйство, основанное на общественной собственности, не может развиваться, не имея перспективного плана. Необходимость перспективного планирования обусловливается организацией современного хозяйства, его масштабами и непрерывным усложнением. Многие задачи (развитие предприятия, капитальное строительство, научно-технический прогресс, подготовка кадров и др.) могут быть правильно решены лишь на основе долгосрочных планов. [c.117]

Текущая подготовка производства, в свою очередь, расчленяется на фазу, связанную с модернизацией и усовершенствованием процессов, продуктов, технологических процессов, освоением новых мощностей, контролем производства, нормированием и организацией труда и производства, предусматриваемыми планом предприятия на будущий год, и фазу, основанную на системе обратной связи . В результате контроля производства, анализа технической отчетности, выборочных обследований уточняются параметры процессов, нормы расхода сырья, материалов, труда, порядок контроля производства в текущем году. [c.33]

Содержание и задачи планирования ПО (предприятия) неразрывно связаны с общей социально-экономической политикой, определяемой партией и правительством на каждом историческом этапе развития СССР. Планирование ПО (предприятия) — органическая часть народнохозяйственного планирования. При разработке планов на всех уровнях хозяйственного механизма необходимо поднять уровень планирования и хозяйствования, привести их в соответствие с требованиями нынешнего этапа — этапа развитого социализма, добиться значительного повышения эффективности общественного производства, ускорения научно-технического прогресса и роста производительности труда, улучшения качества продукции и на этой основе обеспечить неуклонный подъем экономики страны и благосостояния советского народа . Выполнение этих требований должно обеспечиваться всей системой планов и их реализацией. [c.206]

В пятилетнем плане по годам пятилетки определяется величина норм с учетом снижения норм расхода всех видов материальных ресурсов, используемых в системе ПО (предприятия). В постановлении ЦК КПСС и Совета Министров СССР от 3 июля 1981 г. указано ...устанавливать в пятилетних и годовых планах нормативы расхода важнейших видов материалов, топлива и энергии в натуральном выражении на единицу продукции 2. Нормы расхода на планируемый год разрабатываются в специфицированном (по отдельным видам материалов, сырья и т. д.) и в сводном виде. [c.284]

Плановость определяет организацию как всей системы руководства хозяйством, так и в пределах предприятия. Полнота использования этого принципа не только обеспечивает качество плана предприятия, но и каждого его звена, каждого рабочего места. [c.364]

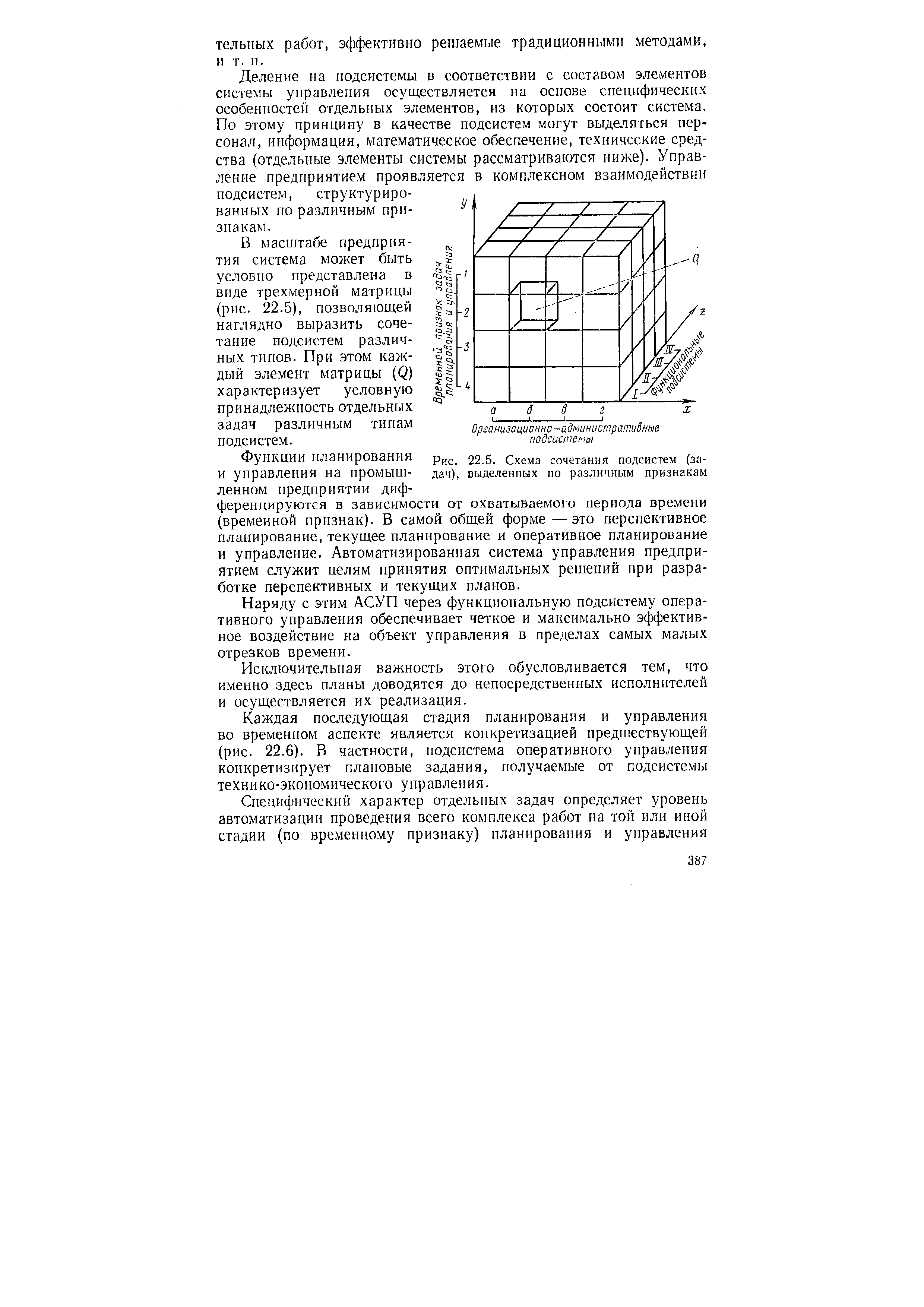

| Рис. 22.5. Схема сочетания подсистем (за-и управления на промыт- дач), выделенных по различным признакам ленном предприятии дифференцируются в зависимости от охватываемого периода времени (временной признак). В самой общей форме — это перспективное планирование,текущее планирование и оперативное планирование и управление. Автоматизированная система управления предприятием служит целям принятия оптимальных решений при разработке перспективных и текущих планов. |  |

Система планирования народного хозяйства предполагает единство и взаимосвязь перспективных и текущих планов, обеспечивающих достижение принципа непрерывности в планировании. Это означает необходимость составления по каждому предприятию, объединению, отрасли как перспективных, так и текущих планов с их взаимной увязкой. При этом планы увязываются как по объектам планирования (планы предприятий, объединений, отраслей), так и во времени. [c.71]

Значительный интерес представляет опыт разработки плана предприятия на основе матричного исчисления. С его помощью строят так называемые балансовые модели, характеризующие зависимость элементов, из которых складывается оптимизируемая система. Например, для бурового или нефтегазодобывающего предприятия с множеством взаимосвязей между цехами и производственными участками составляют балансы получения и расхода материалов, балансы трудовых затрат в виде матриц. [c.154]

Научное обоснование объемов производства и реализации продукции нефтегазодобывающих предприятий ведется в соответствующих разделах перспективных и текущих (годовых) планов с использованием системы натуральных и стоимостных показателей. Исходными данными для разработки этого раздела пятилетнего и годового планов предприятия (по производству, поставке и реализации продукции) служат проекты разработки месторождений, государственный заказ на важнейшие виды продукции, план ввода и использования производственных мощностей, а также мероприятий по повышению эффективности производства, результаты всестороннего анализа деятельности предприятия и его подразделений в предшествующий период. [c.57]

Плановый Ф. з. п. предусматривается в качестве директивного показателя в перспективных, годовых, квартальных и месячных планах предприятий, объединений и отраслей народного хозяйства. Величина планового Ф. з. п. рассчитывается, исходя из следующих основных данных объем производства на планируемый период плановые затраты труда (трудоемкость) по профессиям, специальностям и квалификации рабочих действующая тарифная система и штатные расписания применяемые системы заработной платы расчет потребной численности основного и вспомогательного персонала и др. Плановый Ф. з. п. устанавливается с разбивкой по категориям работников, по основным подразделениям, по категориям персонала (промышленно-производственный и непромышленный). [c.65]

Проанализировав конъюнктуру внешних рынков и выбрав для себя наиболее перспективные из них, проанализировав собственные возможности по освоению новых рынков и определив наиболее целесообразную для этого стратегию, следующим шагом предприятия должна стать разработка комплексного маркетингового плана. Предприятию предстоит выбрать наиболее оптимальные варианты адаптации товара (услуги) и цены к требованиям зарубежных потребителей, построения системы товародвижения и планирования маркетинговых коммуникаций с целью формирования спроса и стимулирования сбыта на конкретном целевом рынке. [c.155]

Исходными данными для разработки пятилетнего плана предприятия являются перспективные (на более длительный период) планы и прогнозы развития отрасли расчеты к перспективному (долгосрочно-му) плану или данные прогнозирования развития предприятия утвержденные вышестоящим органом Основные направления к составлению пятилетнего плана (контрольные цифры) потребность в изделиях и возможный объем реализации продукции хозяйственные договоры и портфель заказов система научно обоснованных технико-экономических норм и нормативов по видам работ, затратам труда, сырья, мате-риалов и топливно-энергетических ресурсов, а также нормативов иска [c.222]

В целях повышения уровня научно-экономического обоснования планов предприятия разрабатывают планы повышения эффективности производства по взаимоувязанной системе показателей. При этом в пятилетних планах показатели эффективности определяются на каждый год пятилетки. [c.233]

План п о в ы ш ения экономической эффективности производства. В целях повышения уровня научно-экономического обоснования планов предприятия начиная с X пятилетнего плана разрабатывают специальный раздел техпромфинплана, в котором определяется степень улучшения использования всех потребленных ресурсов основных фондов, оборотных средств, капитальных вложений, живого труда, материальных ресурсов. Планирование повышения эффективности производства осуществляется по единой системе показателей, приведенной в табл. 2. Новым и обобщающим показателем экономической эффективности производства в этой системе является показатель объема чистой продукции на 1 руб. затрат. Так как этот показатель характеризует в основном вновь созданную стоимость на предприятии (оплата использованного труда, прибыль [c.70]

Оперативное управление является составной частью системы управления предприятием, объединением. Под оперативным управлением понимается осуществление совокупности взаимосвязанных функций, посредством которых обеспечивается непрерывное движение производства в заданном направлении для достижения конечной цели функционирования предприятия, объединения. Оперативное управление включает оперативное планирование, контроль за ходом выполнения оперативных заданий на всех производственных объектах, регулирование производства при возникновении отклонений от установленных заданий, оперативный учет количественных и качественных результатов работы, а также соизмерение результатов и целей функционирования предприятий. Оперативное управление тесно связано с тактическим планированием, в процессе которого вырабатывается программа выполнения государственного плана, включая средства и способы достижения поставленных целей. В идеале производство должно осуществляться в точном соответствии с этой программой. Однако на практике в силу разнообразных причин обеспечить полную реализацию программы трудно. [c.113]

В рамках планово-аналитического обеспечения деятельности предприятия осуществляются разработка системы планов и анализ финансовой [c.47]

С тем чтобы управление финансами было действенным, механизм слежения за выполнением финансового плана в зарубежной практике основывается на разработке иерархической системы бюджетов предприятия. [c.683]

Поскольку система материального стимулирования органично встроена в бюджетный план предприятия, то и плановый размер совокупного премиального фонда при возможном перевыполнении бюджетного задания также заложен в проекте сводного бюджета. Здесь следует учитывать, что предприятие к началу бюджетного периода может подходить в различном состоянии с точки зрения финансовой стабильности, инвестиционных потребностей и т.д. Именно исходя из совокупности данных соображений, планируется часть дополнительной чистой прибыли, которая может быть пущена на премирование персонала при перевыполнении бюджетного задания. Следовательно, коэффициенты премирования каждый текущий бюджетный период могут варьироваться. Заметим при этом, что речь идет не о соотношении коэффициентов премирования различных подразделений, которое, как указывалось (см. принцип 7), определяется критерием равного вознаграждения за один дополнительный рубль прибыли, полученной предприятием в результате деятельности подразделения. Речь идет именно об абсолютных величинах коэффициентов премирования. Азбукой теории мотивации при этом, естественно, является то, что коэффициенты премирования доводятся до сведения работников предприятия до начала бюджетного периода. (То есть премиальный фонд не может назначаться произвольно после окончания бюджетного периода, исходя из прихоти руководителя предприятия. Работник с самого начала бюджетного периода должен знать, какое вознаграждение его ждет за дополнительные усилия на благо компании.) [c.494]

Основу механизма управления инвестиционной деятельностью предприятия составляет инвестиционное планирование. Инвестиционное планирование представляет собой процесс разработки системы планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми инвестиционными ресурсами и повышению эффективности его инвестиционной деятельности в предстоящем периоде. [c.103]

Перечень налогов устанавливается в соответствии с действующей системой налогообложения. Предприятие не имеет каких-либо налоговых льгот и выплачивает все налоги в федеральный и местный бюджет в полном размере. За первые три года осуществления проекта - расчетный период данного бизнес-плана - налоговые платежи составят [c.243]

При разработке бизнес-плана предприятия должны быть учтены оценка риска и страхование. Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызванным ошибочными решениями, принимаемыми руководством предприятия. Так как вопросы, связанные с риском в деятельности предприятия, интересуют всех работников предприятия, акционеров, инвесторов, поставщиков, потребителей, то необходим анализ возможных рисков. Это могут быть вопросы сущности риска, причины риска, факторов риска, методов компенсации и снижения риска. Они подразделяются на внешние и внутренние. Существующая система страхования рисков предусматривает договоры о страховании имущества, страховании транспортных средств, страховании невозвратных кредитов и др. [c.162]

Нередко одной частью сделки является наличность (денежные средства), а другой — неденежная часть. Это может быть собственно имеющийся у предпринимателя продукт или вид услуги, протокол о намерениях или выраженное каким-либо иным образом желание потребителя купить товар и т. п. Вот когда потребитель оплатит сделку (часто на это уходит до 30 дней и более), это будет перечисление и неденежная часть сделки станет наличностью. Собственно отражение всех перипетий движения денежных средств предприятия и является главной целью при разработке эффективной системы финансовой отчетности и финансового плана предприятия в целом. [c.25]

Финансовые планы имеют все звенья финансовой системы, причем форма финансового плана, состав его показателей отражают специфику соответствующего звена финансовой системы. Так, предприятия и организации, функционирующие на коммерческих началах, составляют балансы доходов и расходов учреждения, осуществляющие некоммерческую деятельность, - сметы колхозы, кооперативные организации, общественные объединения и страховые компании - финансовые планы органы государственной власти - бюджеты разных уровней. [c.50]

Процесс планирования в крупных компаниях имеет свои особенности, может быть организован по-разному. Общим является то, что хорошо поставленная система внутрифирменного планирования предполагает интеграцию различных планов предприятия, причем по мере сужения горизонта планирования увеличивается степень интеграции планов по различным направлениям деятельности предприятия. Кроме того, в рыночно-ориентированных компаниях процесс планирования имеет скользящий характер по мере реализации части плановых заданий остальные подлежат уточнению. Скажем, квартальное планирование предполагает после окончания января уточнение плана на период февраль—апрель, после февраля план уточняется на период март—май и т. д. [c.169]

Для обеспечения выполнения целевых программ они должны быть включены в систему планирования и распределения ресурсов предприятия, в противном случае программы могут остаться лишь благими пожеланиями. Следует подчеркнуть, что план предприятия реализуется в сложившейся организационной структуре, а программа требует нового организационного механизма, достаточно гибкого и динамичного, но обязательно увязанного с системой планирования. [c.186]

Благодаря мерам, принятым ЦК КПСС и правительством, работа в области научной организации труда в нашей стране приобрела в последние годы исключительно большой размах. Создана и хорошо функционирует единая государственная система планирования НОТ от народнохозяйственного плана до плана предприятий включительно. В выполнении мероприятий, предусмотренных планами НОТ, активно участвуют производственный персонал предприятий, их функциональные подразделения, общественность. Эта деятельность координируется и направляется специализированными службами НОТ, созданными на предприятиях и в отраслях народного хозяйства. [c.3]

К сожалению, в настоящее время не на всех предприятиях подготовка встречных планов начинается с поиска и разработки встречных планов отдельных производственных подразделений, а это иногда приводит к неполному использованию имеющихся резервов производства, необоснованному принятию встречных планов. Между тем принятие и обоснование встречных планов в цехах является важнейшим моментом во всей системе разработки встречного плана предприятия, ибо, во-первых, именно в цехах сосредоточены основные производственные резервы, и, во-вторых, только в цехах для разработки встречных планов можно привлечь самые широкие массы трудящихся. [c.18]

В процессе бюджетного планирования устанавливается наиболее целесообразное соотношение между централизованными и децентрализованными фондами денежных средств, определяются размеры финансовых ресурсов, концентрируемых в финансовых планах предприятий, а также степень участия предприятий в формировании доходов бюджетной системы и прежде всего федерального бюджета Российской Федерации. [c.130]

Расширение хозяйственной самостоятельности предприятий в области финансового планирования выразилось в том, что им теперь директивно утверждались лишь общий фонд заработной платы, общая сумма прибыли, рентабельность (как отношение прибыли к сумме основных фондов и оборотных средств), платежи в бюджет и ассигнования из бюджета. Несколько изменились содержание и форма финансового плана предприятия. В баланс доходов и расходов был введен новый третий раздел взаимоотношения с кредитной системой , в котором отражались отношения по долгосрочным ссудам и уплата процентов за кредит, а бывший третий раздел взаимоотношения с бюджетом стал четвертым разделом плана. [c.451]

Регулирующие функции государства осуществляются посредством административных и экономических средств. В начале переходного периода происходит разрушение или трансформация системы административно-командных средств управления отменяются или сокращаются поставки по централизованным планам предприятиям предоставляется свобода в установлении цен, выборе поставщиков и покупателей ликвидируется государственная монополия внешней торговли. [c.646]

В последние годы у нас в стране проявляется заметный интерес к разработке бизнес-планов. Представляется целесообразным определить место бизнес-плана в системе планирования предприятия, его связь с планами маркетинга. Хотя для малых предприятий может разрабатываться только один бизнес-план, для большинства предприятий бизнес-план — только один из планов их производственно-хозяйственной и сбытовой деятельности. Бизнес-план — план производственно-хозяйственной и сбытовой деятельности предприятия, занимающий промежуточное положение между стратегическим планом предприятия и его годовым планом маркетинга. [c.490]

Системный подход к планированию. План предприятия — это система, объединяющая ряд взаимосвязанных планов, одним из которых является план маркетинга. [c.495]

Оперативный (административный) контроль. Система организации управленческого контроля предусматривает определенное соотношение централизации и децентрализации в управлении предприятием. При этом общий управленческий контроль направлен на достижение целей (желаемого результата), определяемых стратегическим планом предприятия (корпорации), который принимается высшим руководством. [c.320]

Формирование обратной связи ( формирование информации об отклонениях от установленных заданий, стандартов и планов) в системе управления предприятием и рекомендаций по устранению выявленных отклонений. [c.323]

Внедрение управленческого контроля как функции внутрифирменного управления является одним из главных инструментов выработки политики и принятия управленческих решений, обеспечивающих нормальное функционирование предприятия и достижение его целей в долгосрочной перспективе и текущей работе. Система управленческого контроля базируется на организацию системы учета и отчетности финансовых и производственных показателей деятельности, а также на организацию и проведение их анализа. В практике внутрифирменного управления широко используются две формы управленческого контроля финансовый контроль (общий управленческий контроль) и оперативный (административный) контроль. Общий управленческий контроль направлен на достижение целей (желаемого результата), определяемых стратегическим планом предприятия, который принимается высшим руководством. Оперативный контроль предназначен для систематического отслеживания, прежде всего, хода выполнения производственной программы и плана реализации продаж. Поэтому часто этот контроль объединяется с планированием производственной программы и обеспечивающей производственно-хозяйственной деятельностью производственного отделения, дочерней компании, завода в единую систему (функцию) управления. [c.501]

Хозрасчет предприятия и внутрипроизводственный представляют собой единое целое, что обусловлено, в первую очередь, действием экономических законов социализма, которьн выражают производственные отношения работников производства. Единство обеих этих ступеней хозрасчета обусловлено также тем, что задания по выпуску продукции, расходу материальных и трудовых ресурсов и другие плановые показатели определяются на базе единой системы норм и нормативов. Более того, плановые задания, устанавливаемые для отдельных производственных подразделений,, по сути дела представляют собой конкретизацию плана предприятия в целом. [c.344]

Новый этап в автоматизации бухгалтерского учета связан с появлением новой версии программы 1 Бухгалтерия 7.7 . С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивший более тесное взаимодействие функциональных и инструментальных подходов при разработке этой версии, интеграцию функций ведения внутреннего (управленческого) и финансового учета, встраиваемость учетной компоненты в комплексные системы-управлением предприятием, базирующиеся на основе программных продуктов платформы V7. Решена задача одновременной работы с несколькими планами счетов, что в переходный период реформирования бухгалтерского учета приобретает особую актуальность. Определенный набор учетных функций, заложенный в алгоритмы программы, позволяет реализовать основные учетные процедуры, очерченные рамками теории бухгалтерского учета, а именно ведение счетов, двойная запись, принцип сбалансированности и т. п. [c.376]

Приступая к разработке систем АСУТП, специалисты ставят цель не только сделать технологические процессы на объекте прозрачными для персонала, но и достигнуть максимального интегрирующего эффекта от обработки и анализа всего комплекса поступающей информации. В результате возрастает качество эксплуатации систем, значительно улучшается такой важный показатель, как экономическая эффективность внедрения, сокращаются сроки их окупаемости. В этом плане предприятию помогает действующая в головном предприятии аэрокосмического направления (ФГУП УППО ) Система менеджмента качества СМК , соответствующая требованиям стандартов ИСО серии 9000 версии 2001 г. [c.140]

Смотреть страницы где упоминается термин Система планов предприятия

: [c.162] [c.46] [c.104]Смотреть главы в:

Справочник директора предприятия изд.5 -> Система планов предприятия