Какую себестоимость калькулировать, как распределять накладные (постоянные) расходы на все виды продукции, пропорционально той или иной базе или только на их часть или руководствоваться при этом какими-либо другими соображениями - эти вопросы должны составлять коммерческую тайну предприятия и решаться самим предприятием. [c.105]

Информация управленческого учета, как отмечалось выше, обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер. [c.34]

Формирование отчетности о сегментах регламентируется МСФО № 14, который был принят в 1983 г. Суть противоречий состоит в степени полноты информации о сегментах, которая должна входить в состав финансовой отчетности предприятия. Детальная информация неизбежно раскроет коммерческую тайну предприятия, сокращенная — не сможет удовлетворить информационные потребности внешних пользователей. [c.449]

Какую себестоимость калькулировать, как распределять накладные расходы на все изделия, пропорционально определенной базе либо только на более рентабельные, или руководствоваться иными соображениями, — эти вопросы, в принципе, должны составлять коммерческую тайну предприятия и решаться самим предприятием. Уже сегодня на некоторых промышленных предприятиях из-за резкого роста удельного веса заработной платы возникла искусственная проблема убыточности ряда позиций ассортимента только потому, что накладные расходы распределяются пропорционально заработной плате. [c.505]

Палитра субъектов внешнего финансового анализа весьма разнообразна. Но все эти субъекты анализа могут использовать, как правило, только данные публичной финансовой отчетности о деятельности предприятия. Стандартизация финансового учета и публичной финансовой отчетности призвана оберегать интересы всех партнеров (корреспондентов) предприятия, в то же время сохраняя коммерческую тайну предприятия. [c.253]

Пользуясь прикрытием коммерческой тайны, предприятия (и особенно торговые) либо вовсе уклоняются от представления требуемой информации, либо дают данные, достоверность которых не поддается контролю и, естественно, объективным экономико-аналитическим обобщениям. Осуществление аудиторских проверок здесь далеко не всегда исправляет это положение. [c.295]

Стратегический финансовый план разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических процессов в экономике, финансовой политике государства, в том числе налоговой, таможенной политики состояния и развития финансовых рынков, инвестиционных, инфляционных процессов и т. п. Как правило, стратегические планы составляют коммерческую тайну предприятия. Стратегический план должен давать ответы, по крайней мере, на следующие вопросы. [c.44]

Внутренняя информация представляется в виде сводок и отчетов, в частности сметы расходов, калькуляции себестоимости продукции. Она используется при определении продажной цены продукции, планировании ее производства и реализации капитальных вложений и составляет коммерческую тайну предприятия. [c.39]

Содержание учетных регистров, как и данные внутренней бухгалтерской отчетности, признано коммерческой тайной предприятия. [c.480]

Очень важно установить, за разглашение каких именно сведений аудитор может быть подвергнут столь строгому наказанию, кем должно быть установлено, какие сведения составляют коммерческую тайну предприятия, а какие — нет. [c.158]

При проведении выездной налоговой проверки на крупном промышленном предприятии сотрудники налоговой инспекции не были допущены в бухгалтерию предприятия. Руководитель предприятия мотивировал это тем, что все документы, необходимые для проверки, будут представлены в инспекцию, а в бухгалтерии предприятия хранятся документы, представляющие коммерческую тайну предприятия. Сотрудники инспекции, прибывшие на проверку, составили акт с привлечением свидетелей о том, что руководство предприятия незаконно воспрепятствует доступу должностных лиц налогового органа на территорию налогоплательщика. Руководитель инспекции рассмотрел представленный акт и служебные записки сотрудников и вынес постановление о привлечении предприятия к налоговой ответственности за совершение налогового правонарушения, предусмотренного ст. 125 НК РФ, и наложении штрафа в размере 5000 руб. Предприятие обжаловало постановление в вышестоящий налоговый орган, но получило отказ и уплатило штраф. [c.312]

Речь здесь идет о юридических, а не о физических лицах. Статья 23 Конституции РФ говорит о праве каждого на личную и семейную тайну, но их не следует путать с коммерческой тайной предприятия. Вполне вероятно, что коммерческая тайна имеет право на существование только как средство соблюдения двух первых. Юридические лица — это лица, не имеющие материального воплощения, не существующие в природе, мифические, виртуальные. Юридическое лицо представляет собой лишь комплекс отношений, связывающих граждан в процессе предпринимательской деятельности. Охрана коммерческой или служебной тайны таких лиц может быть оправдана только в одном случае — если это оказывает положительное воздействие на соблюдение прав граждан, чьи права, касаясь каждого из нас, есть уже животрепещущая реальность. Доступ к коммерческой информации юридических лиц должен быть ограничен лишь в той ее части, которая касается отношений с лицами физическими, например, в отношении выплачиваемой заработной платы. Добиться этого технически несложно достаточно зашифровать имена всех работников — в остальном возможность ознакомиться с данными сервера юридического лица должен получить любой желающий. В этой связи заметим, что современное законодательство, как и современная бухгалтерская практика, не предусматривают в ИСУ наличие признака, характеризующего объекты с точки зрения возможности разглашения сведений о них, т.е. понятие коммерческая и служебная тайна непосредственным бухгалтерским термином не является. [c.693]

В сравнении с финансовым управленческий учет обладает следующими основными преимуществами он отражает не только стоимостные, но и натуральные значения показателей (а следовательно и тенденции изменения цен на сырье, готовую продукцию и т.п.) периодичность представления результатов управленческого учета полностью соответствует потребности в информации для принятия оперативных инвестиционных решений (при необходимости информация может представляться даже ежедневно) этот учет может быть структуризирован в любом разрезе — по центрам инвестиций, формам инвестиционной деятельности и т.п. (при одновременном агрегировании показателей в целом по предприятию) он может отражать отдельные инвестиционные активы с учетом темпов инфляции, стоимости денег во времени и т.п. Результаты этого учета являются коммерческой тайной предприятия и не должны предоставляться внешним пользователям. [c.81]

Кроме этого, при заключении контракта между руководителем предпринимательской фирмы и сотрудником необходимо вносить обязательства последнего по неразглашению коммерческой тайны. Наличие подобного документа позволяет предпринимателю — собственнику фирмы применять различные санкции к работникам, виновным в утечке конфиденциальной информации. Важнейшим направлением защиты коммерческой тайны предприятия является стабильность кадрового состава. Если состав квалифицированных специалистов меняется из-за высокой текучести, бесценные разработки фирмы могут становиться бесплатным достоянием конкурентов. [c.233]

Формирование и использование прибыли (как формы дохода) — основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами характеризует эффективность работы предприятия. Одним из самых доступных методов управления предпринимательской деятельностью является операционный анализ, осуществляемый по схеме издержки—объем продаж—прибыль. Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, цен, объема производства и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной бухгалтерской отчетности) результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия. [c.167]

Органы государственной власти и местного самоуправления не вправе вмешиваться в определение и охрану коммерческой тайны предприятия, за исключением случаев, предусмотренных законом. [c.163]

Установить, что коммерческую тайну предприятия и предпринимателя не могут составлять [c.169]

Примерный перечень сведений, которые могут составлять коммерческую тайну предприятия [c.171]

Сведения, составляющие коммерческую тайну предприятий-партнеров и переданные на доверительной основе предприятию. [c.173]

Для ограничения доступа к информации, содержащей конфиденциальные сведения (коммерческую тайну), на предприятии разрабатывается Перечень сведений, составляющих коммерческую тайну предприятия . Перечень вводится специальным приказом директора, а сам Перечень является приложением к этому приказу. Сотрудники предприятия должны под расписку ознакомиться с этим приказом и приложением к нему. [c.173]

Ключевыми элементами операционного анализа служат операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия. [c.190]

Сектор документов, содержащих коммерческую тайну предприятия [c.552]

КОММЕРЧЕСКАЯ ТАЙНА ПРЕДПРИЯТИЯ [c.561]

Коммерческая тайна предприятия — это не являющиеся государственными секретами сведения, связанные с производством, технологической информацией, управлением, финансами и др., разглашение (передача, утечка) которых может нанести ущерб его интересам. Такова общая характеристика категории коммерческая тайна предприятия, определенная законодательно. [c.561]

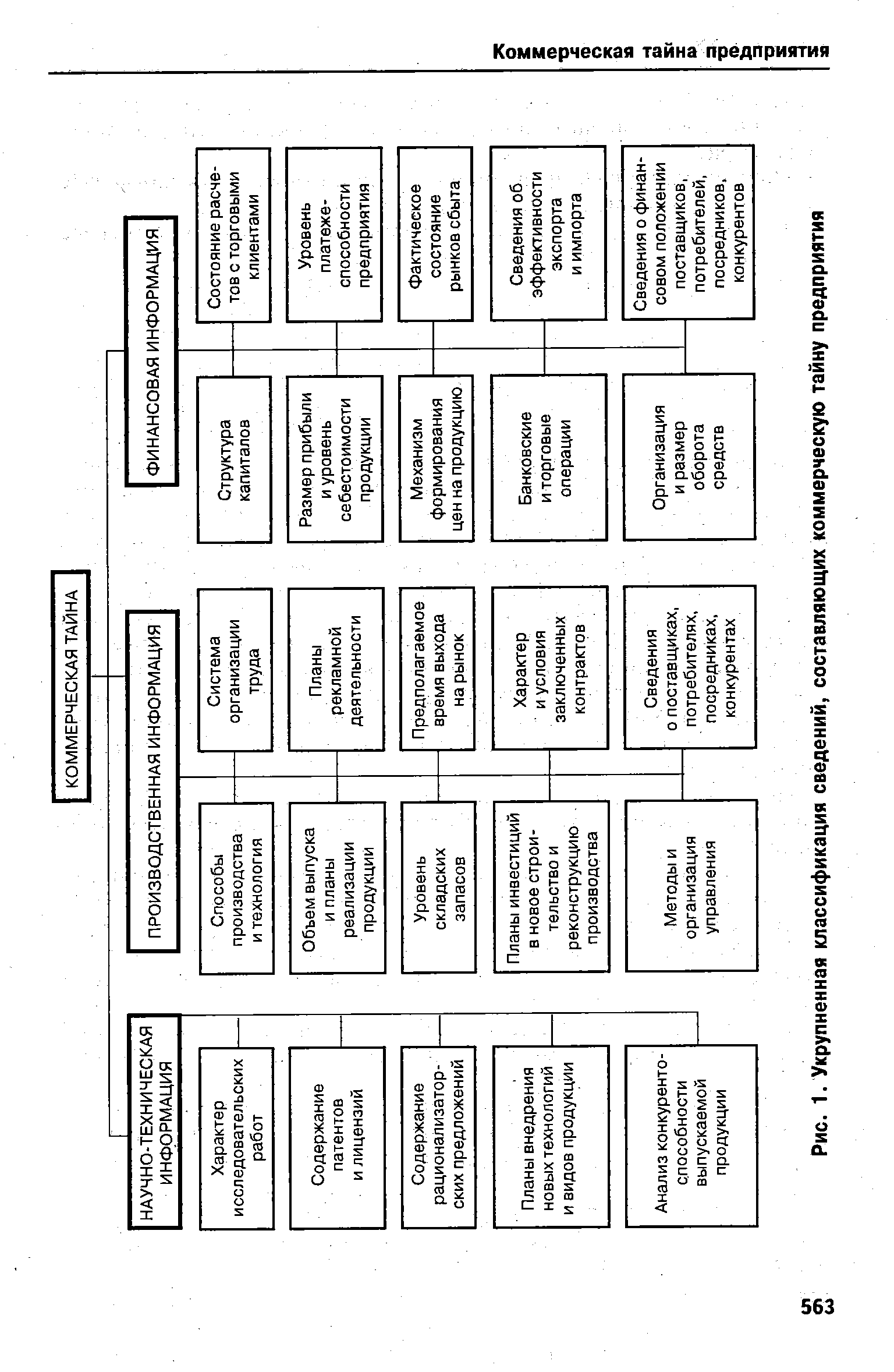

Наиболее подробная и в то же время укрупненная классификация сведений, составляющих коммерческую тайну предприятия, представлена на рис. 1. [c.562]

| Рис. 1. Укрупненная классификация сведений, составляющих коммерческую тайну предприятия |  |

Коммерческая тайна предприятия [c.565]

Основные элементы механизма защиты коммерческой тайны предприятия [c.571]

При этом степень секретности информации, относимой к коммерческой тайне предприятия, всегда должна соответствовать прогнозной величине ущерба, который может возникнуть в результате утечки та--ких сведений. [c.572]

Механизм защиты коммерческой тайны предприятия должен обеспечивать [c.572]

Механизм защиты коммерческой тайны предприятия должен предусматривать взаимную ответственность персонала и руководства за сохранность фирменных секретов, соблюдение баланса интересов предприятия в целом и каждого конкретного сотрудника, организацию взаимодействия соответствующих внутрифирменных служб с государственными структурами безопасности. [c.572]

Регламентированный перечень сведений, относимых к коммерческой тайне предприятия, следует регулярно пересматривать в зависимости от изменения направлений и результатов его научно-исследовательских и опытно-конструкторских работ, выбранной рыночной стратегии, заключенных договоров и т. п. [c.572]

Некоторые вопросы организации защиты коммерческой тайны предприятия//МП МАТИ-НАУКА-СЕРВИС . — М., 1991 (Приложение 7, с. 52-54) В.И. Ярочкин. Предприниматель и безопасность. — М. Экспертное бюро. Ч. II, 1994. (Биб-ка делового человека) (Приложение 4, с. 99-105). [c.562]

Смотреть страницы где упоминается термин КОММЕРЧЕСКАЯ ТАЙНА ПРЕДПРИЯТИЯ

: [c.30] [c.30] [c.259] [c.208] [c.201] [c.201] [c.374] [c.547] [c.548] [c.548] [c.551]Смотреть главы в:

Справочник директора предприятия изд.5 -> КОММЕРЧЕСКАЯ ТАЙНА ПРЕДПРИЯТИЯ