| Рис. 20.1. Схема проведения анализа хозяйственной деятельности строительного предприятия |  |

Анализ организационной структуры и финансово-хозяйственной деятельности строительного предприятия [c.45]

Таким образом, все показатели хозяйственной деятельности строительного предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей. [c.493]

ГОСУДАРСТВЕННОЕ ФИНАНСОВОЕ ИЗДАТЕЛЬСТВО СССР (Госфиниздат) — одно из старейших советских издательств. Находится в ведении Министерства финансов СССР. Создано в 1924 г. как специализированное издательство для выпуска финансовой литературы. Согласно уставу, утвержденному постановлением СТО от 21 ноября 1924 г., именовалось Финансовым издательством НКФ СССР. В 1928 г. преобразовано в Государственное финансовое издательство СССР. Выпускает научно-исследовательскую, научно-популярную, учебную, справочную литературу и практические пособия по финансам, кредиту, денежному обращению, расчетам в народном х-ве, бухгалтерскому учету и анализу хозяйственной деятельности промышленных предприятий, совхозов, колхозов, строительных и др. организаций и учреждений, а также [c.291]

В предыдущих главах изложены методические основы и даны примеры анализа всех основных направлений деятельности предприятий нефтяной и газовой промышленности. Настоящая глава посвящена анализу производственно-хозяйственной деятельности строительных организаций. Выделение этого вопроса вызвано спецификой производственного процесса при капитальном строительстве и влиянием его результатов на эффективность хозяйственной деятельности нефтяной и газовой промышленности. [c.218]

Полученные результаты анализа модели указанных взаимосвязей по предприятиям подтвердили исходную гипотезу о возможности моделирования влияния годовых планируемых и фактических колебаний производительности на результаты производственно-хозяйственной деятельности строительной организации. [c.195]

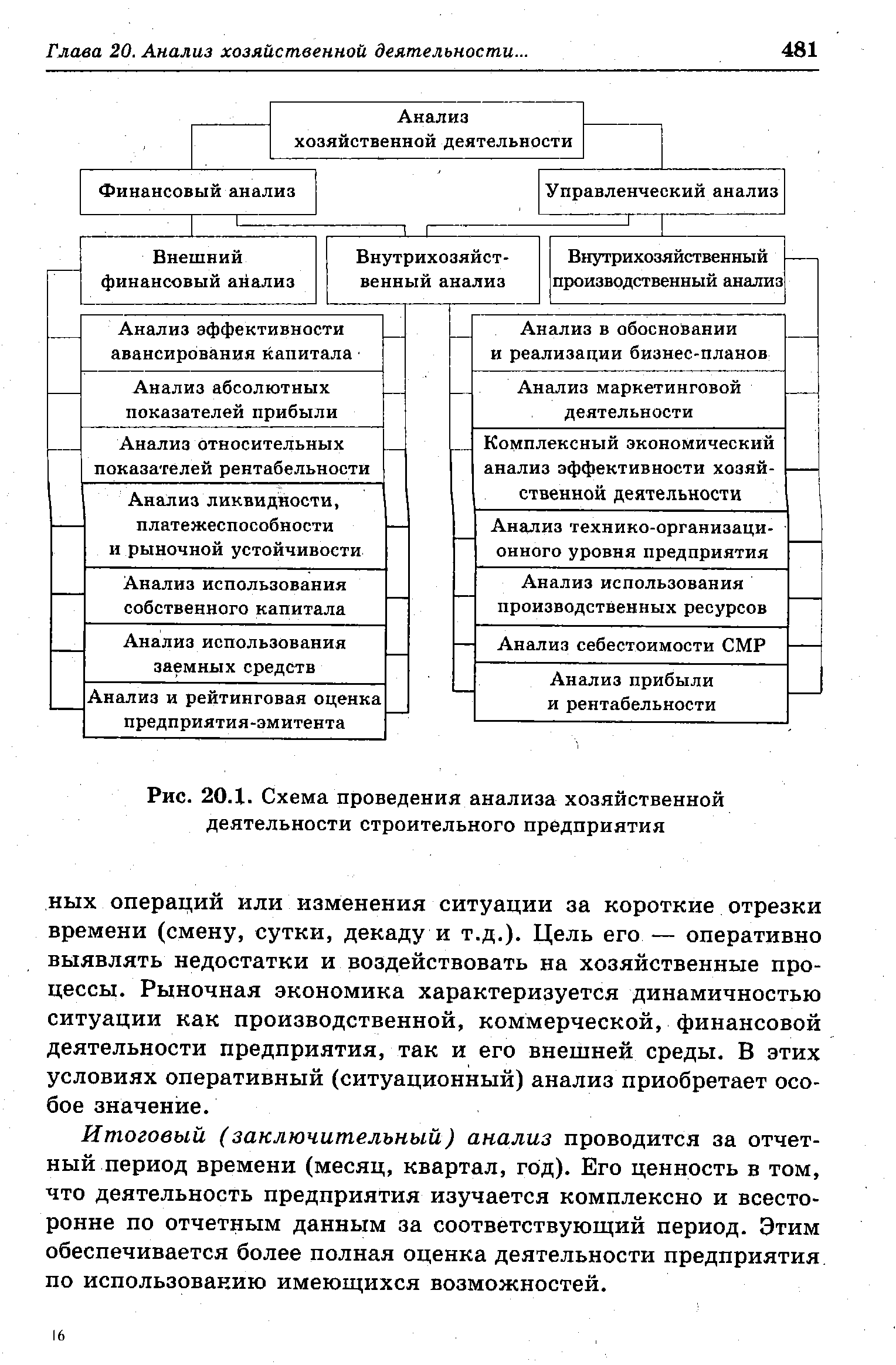

Анализ хозяйственной деятельности (АХД) заключается во всестороннем, комплексном изучении, измерении и обобщении влияния факторов на конечные результаты деятельности строительного предприятия на основе обработки специальными приемами и способами системы взаимосвязанных показателей бизнес-плана, учета, отчетности и других оперативных данных в целях улучшения финансового состояния фирмы, повышения эффективности строительного производства, конкурентоспособности предприятия. [c.480]

Объектом анализа является производственно-хозяйственная и финансовая деятельность строительного предприятия. Предприятие рассматривается как управляемая система, состоящая из ряда взаимосвязанных подсистем управления (снабжения, строительного производства, маркетинга, трудовых и материальных ресурсов, финансирования и кредитования, субподрядных работ, реализации строительной продукции и т.п.). [c.480]

Методы анализа хозяйственной деятельности предприятий городского газового и теплового хозяйства близки к методам анализа деятельности строительно-монтажных организаций. Дополнительно они включают в себя изучение и оценку уровня обслуживания населения газом и теплом, а также анализ использования производственной мощности этих предприятий. [c.275]

Основная исходная (первичная) информация для анализа производственно-хозяйственной деятельности содержится в материалах статистического, бухгалтерского и оперативного учета отчетности строительной организации материалах ревизий, производимых вышестоящими организациями материалах единовременного учета и выборочных обследований, осуществляемых с определенной периодичностью органами статистики материалах, накапливаемых в вычислительных центрах и диспетчерских службах строительных организаций, где фиксируются размеры, повторяемость и причины сбоев в строительном производстве (эта информация используется для разработки мероприятий по повышению надежности строительного производства с учетом работы смежников-транспортников, предприятий по производству строительных материалов) материалах фотографий рабочего дня, позволяющих создать представление о деятельности строительных организаций, например о действительных размерах потерь рабочего времени. [c.393]

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора — с изменением цен, тарифов, ставок. Ценообразование в рыночных условиях — процесс в целом стихийный. Цены на готовые изделия, товары, тарифы за перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки — это не постоянные величины, они постоянно изменяются. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. На промышленных предприятиях изменятся показатели валовой, товарной, реализованной и чистой продукции, показатели себестоимости и чистого дохода в торговых — показатели оптового и розничного товарооборота, уровня реализованных скидок, издержек обращения и прибыли. Изменения цен, тарифов, ставок вызывают в процессе анализа довольно сложные экономические расчеты. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами. [c.23]

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки - это не постоянные величины. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. Учет изменения цен, тарифов, ставок в процессе анализа приводит к усложнению экономических расчетов. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами. [c.11]

Анализ экономических результатов производственно-хозяйственной деятельности на дорогах, промышленных предприятиях и в строительных организациях производится ежемесячно. По итогам анализа разрабатываются и осуществляются практические мероприятия для устранения выявленных недостатков и дальнейшего улучшения экономических показателей — использования основных и оборотных средств, снижения себестоимости, повышения производительности труда и рентабельности. [c.221]

В практике хозяйственной деятельности встречаются производственные ситуации и организационные задачи, детальный анализ которых обнаруживает нелинейную зависимость их переменных. Например, стоимость строительства предприятий блока вспомогательного производства нелинейно зависит от их мощности с повышением производительности труда нелинейно снижается себестоимость строительно-монтажных работ и т.д. Если целевая функция или некоторые ограничения нелинейны, то приходится использовать модели нелинейного программирования. [c.247]

Учреждения банков обязаны систематически по данным отчетности и материалам обследований рассматривать финансовое положение предприятий и подрядных организаций, выявлять недостатки в их деятельности, проверять сохранность собственных оборотных средств, выполнение заданий по снижению себестоимости и планов накоплений. На основе анализа причин невыполнения заданий государственного плана по количественным и качественным показателям, неплатежей поставщикам и банкам учреждения банков могут признать предприятия и строительные организации плохо работающими и потребовать от их руководителей разработки и осуществления конкретных мероприятий, направленных на упорядочение их хозяйственной и финансовой деятельности, возмещения допущенных убытков за счет экономии, восстановления собственных оборотных средств до плановых размеров. В случае необходимости они предупреждают, что если такие предприятия не примут мер к устранению выявленных недостатков, то банк поставит вопрос о применении к ним особого режима кредитования и расчетов. Подобное предупреждение дает возможность руководителям предприятий и подрядных организаций провести мероприятия, обеспечивающие выполнение количественных и качественных показателей плана. [c.159]

Выделяют десять элементов основных строительных блоков финансовых отчетов. Когда предприятие занимается экономической деятельностью, ее результаты подвергаются анализу и разносятся по классам соответствующих элементов. Знание элементов позволяет определить последствия хозяйственных операций и обобщить их в виде финансовых отчетов [c.412]

Лит. Курс анализа хозяйственной деятельности (раздел II), учебник под редакцией проф. М. И. Б а-канова и проф. С. К. Т а т у р а, Госфиниздат, 1959 Экономический анализ работы предприятий , авт. коллектив под руководством проф. А. Ш. Марту-л и с а, ч. I (раздел третий), Госфиниздат, I960 Методические указания по проверке хозяйственно-финансовой деятельности строек и строительных организаций, изд. Стройбанка СССР, 1961. [c.62]

Анализ хозяйственной деятельности целесообразно производить последовательно, начиная с выполнения сроков ввода объектов в действие, выполнения плана строительно-монтажных работ и эффективности использования основных производственных фондов. Затем анализируются выполнение плана по труду, себестоимость строительно-монтажных работ и финансовые результаты деятельности предприятий. Базой для проведения анализа хозяйственной деятельности являются данные стройфин-плана, бухгалтерского, статистического и оперативного учета и отчетности, первичные документы, относящиеся к хозяйственной деятельности предприятия, материалы ревизий, производственных совещаний и местных бюро экономического анализа, а также объяснительные записки, статьи в газетах и др. [c.269]

В баланс подрядной строительной организации обычно включаются капитальные затраты и их финансирование, осуществляемое по плану собственных капитальных вложений. Анализ в этой части ана-логичен с анализом баланса по капитальным вложениям, с. 11. Тимофеев. Лит. Экономический анализ работы предприятий. Авт. колл. под руков. Л. III. Маргулиса, ч. 1, М., 1960 Курс анализа хозяйственной деятельности. [Авт. колл.] под ред. М. И. Папанова и С. К. Татура, М., 1959 Т и м о ф е е в С. П., Экономический анализ деятельности подрядных строительных организаций, М., 1961 Дьячков М. Ф., Анализ хозяйственной деятельности подрядных строительных организаций, М., 1960 П р о т о п о п о в С. Н., Анализ хозяйственной деятельности строек и строительных организаций. Уч. пособие, 2 изд., М., 1956. [c.55]

Лит. Экономический анализ ра-Гюгы предприятий (по данным учета и отчетности), авт. колл. под руков. А. Ш. Маргулиса, ч. 1, М., I960, гл. V VII Щенков С. А., Бухгалтерский учет в промышленности, 2 изд., М., 1961, стр. 59-60 В е и ц-м а н Н. Р., Как анализировать баланс промышленного предприятия, М., 1961 Дьячков М. Ф., Анализ хозяйственной деятельности подрядных строительных организаций, М., 1960, гл. IX. [c.72]

В отрасли разработаны методы осуществления экономической и финансовой работы, созданы необходимые плановые и производственные нормативы, внедрены мероприятия экономического стимулирования и хозяйственного расчета. Кроме того, систематически вскрываются резервы сокращения затрат строительного производства, выполняется анализ и учет хозяйственной деятельности, Совершенствуется ценообразование, разрабатываются перспективы развития и размещения строительно-монтажных организаций и предприятий их производственной базы, создаются основы системного нормообразования, развиваются теоретические принципы определения важнейших показателей экономики отраслевого строительного производства и др. [c.4]

Одним из этапов маркетингового исследования рынка какой-либо отрасли экономики является изучение направлений использования отдельных нефтепродуктов по различным видам хозяйственной деятельности предприятий сельского хозяйства. Результаты такого анализа могут быть положены в основу заключения договоров на поставку отдельных нефтепродуктов с соответствующими службами отрасли - основное производство (растениеводство и животноводство) промышленные предприятия, находящиеся в подчинении сельского хозяйства транспортная служба строительные организации торговая инфраструктура и ЖКХ реализация нефтепродуктов сельскому населению. Отдельно органами госстатистики выделены нефтепродукты, которые потребляются энергетическим сектором сельского хозяйства. [c.171]

Б. к. делится на предварительный и последующий. Предварительный контроль осуществляется в процессе совершения банковских операций и ставит своей задачей обеспечить соблюдение условий кредитования. В области капитального строительства одна из задач его состоит в том, чтобы не допустить беспроектного и бессметного строительства. Последующий контроль связан с изучением результатов кредитив-расчетных операций банков, проверкой использования выданных ссуд по назначению, анализом хозяйственно-финансовой деятельности предприятий и организаций, строек и строительных организаций. При этом учреждения банка, не вмешиваясь в работу предприятий, хозяйственных организаций и строек, совместно с ними определяют меры по устранению недостатков, ставят эти вопросы перед местными и вышестоящими руководящими органами. В необходимых случаях банки используют предоставленное им законом право применения мер кредитного воздействия ограничение или прекращение кредитования, досрочное взыскание ссуд, кредитование под га- [c.127]

Смотреть страницы где упоминается термин АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ

: [c.4] [c.4]Смотреть главы в:

Экономика строительства -> АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ