Во-первых, по варианту железнодорожных перевозок предварительно корректируются фактические отчетные данные с целью обеспечения последующей сопоставимости показателей железнодорожных перевозок нефтегрузов с показателями перекачки их по трубопроводу. Для этого к фактическим эксплуатационным затратам прибавляются текущие расходы по погрузке-выгрузке в размере, соответствующем объему перевозок по железной дороге без учета перевозок нефти или нефтепродуктов. Полученная сумма будет представлять издержки по железнодорожному варианту на транспорт исходного объема сухогрузов. [c.164]

В остальных случаях определения фактической сравнительной эффективности трубопроводов (второй, третий и пятый случаи сравнения трубопроводов с железными дорогами — см. с. 154) показатели трубопроводов определяются также по отчетным данным, а для получения данных по варианту железнодорожных перевозок производятся специальные расчеты. Эти расчеты заключаются в том, что фактические показатели железных дорог корректируются исходя из условия, что отчетные данные по объему перевозок увеличиваются на величину дополнительного объема, равного количеству перекачанной нефти или нефтепродуктов по рассматриваемому трубопроводу, т. е. расчеты производятся в том же порядке, как и при определении проектной эффективности, но за основу принимаются отчетные данные. [c.176]

Рапорт об отгрузках, произведенных с пунктов налива территориального управления за отчетные сутки по железной дороге [c.218]

Не позднее, чем за 3 дня до начала выполнения заявки на перевозку грузов начальник железнодорожной станции совместно с грузоотправителем уточняет количество необходимых для подачи вагонов, контейнеров по дням, родам грузов и железным дорогам. Эти данные заносятся в учетную карточку выполнения заявки, которую подписывают начальник железнодорожной станции и грузоотправитель по окончании каждых отчетных суток. [c.176]

Для правильного ведения хозяйства железных дорог на всех предприятиях осуществляется бухгалтерский учет их деятельности, составляются бухгалтерский баланс и отчетность, производится анализ баланса и отчета, а также организуются ревизии и обследования состояния хозяйства и сохранения социалистической собственности. [c.15]

Наиболее экономичной является система централизованных расчетов. При этом повышается производительность труда работников на железных дорогах, предприятиях и в учреждениях банка, занятых оформлением документов, взысканием денег и их учетом сокращается отчетность станций, повышается качество таксировки сумм платы и контроля доходов создается возможность механизации расчетных и учетных операций с использованием ЭВМ. [c.87]

Предварительным называется контроль, который осуществляется еще до выдачи денег предприятиям с их расчетных счетов в Госбанке. Для этого проверяется правильность определения в зависимости от выполнения плана перевозок в отчетном периоде суммы, подлежащей выдаче на выплату заработной платы, показанной в справке в целом по железной дороге и отделениям дороги. Если будет обнаружен перерасход фонда заработной платы, вскрывают причины нарушения лимита и разрабатывают меры по достижению в будущем экономии, достаточной для того, чтобы покрыть перерасход в данном отчетном периоде. [c.112]

На сети железных дорог окончательный централизованный расчет по фактически полученной прибыли за I—III кварталы делается в 10-дневный срок со дня, установленного для представления сводного бухгалтерского отчета и баланса, а по годовым результатам — в сроки, установленные Министерством финансов СССР, но не позднее 15 мая следующего за отчетным года. [c.123]

Изложены задачи, формы организации и ведения бухгалтерского учета, рассмотрен учет основных средств, производственных запасов, заработной платы, издержек производства и реализации продукции основной и подсобно-вспомогательной деятельности железных дорог, учет денежных и расчетно-кредитных операций, фондов экономического стимулирования, финансовых результатов, капитальных вложений и производства строительно-монтажных работ, показаны состав и содержание действующей бухгалтерской отчетности. [c.2]

Территориальная удаленность отраслевых линейных предприятий от центра управления (отделения дороги), значительный объем выполняемой ими работы, хозяйственная самостоятельность, ведение учета преимущественно вручную были теми факторами, под влиянием которых в течение длительного времени на железных дорогах в основном применялась децентрализованная форма организации учета. При этой форме на каждом линейном предприятии, имеющем самостоятельный баланс, функционирует своя бухгалтерия, которая ведет весь синтетический и аналитический учет хозяйственных операций, осуществляет текущий контроль, составляет отчетность и представляет ее вышестоящей организации — отделению дороги. Следовательно, в рамках отделения дороги как предприятия учетные процессы рассредоточены по многочисленным, относительно мелким бухгалтериям. [c.12]

Основные средства относятся к той или иной отрасли в зависимости от вида деятельности предприятия и его структурных подразделений. Так, на железной дороге локомотивы, вагоны, путь и другие объекты, непосредственно связанные с перевозочным процессом, относятся к отрасли Транспорт , а основные средства дорожной больницы — к отрасли Здравоохранение, физическая культура и социальное обеспечение . При наличии на балансе предприятия, например локомотивного депо, подсобного сельского хозяйства используемые в нем основные средства в учете и отчетности относятся к отрасли Сельское хозяйство . [c.36]

В зависимости от способа включения расходов в себестоимость калькулируемых объектов различают прямые и косвенные расходы. Прямыми называют расходы, которые в процессе учета или калькулирования непосредственно относят на себестоимость определенных видов продукции. В бухгалтерском учете это обычно делают по данным первичных документов, которыми оформляется расходование средств. При калькулировании себестоимости грузовых и пассажирских перевозок по отделению или железной дороге в целом используют не первичные документы, а бухгалтерскую отчетность. [c.203]

В связи с делением погрузочно-разгрузочных работ на обязательные и необязательные (договорные) оплата счетов механизированных дистанций за выполненные работы осуществляется по-разному. За работы, оплачиваемые грузоотправителями и грузополучателями вместе с железнодорожным тарифом, дистанции предъявляют счета по установленным ставкам сборов службе бухгалтерского учета и финансов железной дороги через отделение дороги. На сумму счета дистанции кредитуют счет № 49 Доходы от реализации услуг , субсчет 3 Доходы от погрузочно-разгрузочных работ и дебетуют счет № 79 Внутрихозяйственные расчеты (с отделением дороги). Отделение на эту сумму дебетует счет № 79 по расчетам со службой бухгалтерского учета и финансов и кредитует тот же счет по расчетам с дистанцией погрузочно-разгрузочных работ. Служба в свою очередь дебетует счет № 20.3 и кредитует счет № 79 по расчетам с отделением дороги. По окончании отчетного месяца служба сообщает телеграфом Главному управлению централизованных бухгалтерских расчетов и финансов МПС сумму счетов за обязательные погрузочно-разгрузочные работы, принятых ею к оплате в отчетном месяце. [c.252]

Наличие равновеликих сумм по счетам внутренних расчетов у нижестоящих и вышестоящих звеньев дороги обеспечивает возможность исключения их при составлении сводной бухгалтерской отчетности по основной деятельности железных дорог. [c.284]

Субъектами государственной отчетности на железнодорожном транспорте являются железные дороги, отделения железных дорог как основные его производственные звенья, а также их структурные единицы (отраслевые линейные предприятия). К ним относят также все другие подразделения, имеющие самостоятельный ба- [c.331]

Внутренняя отчетность может быть внутриотраслевой и внутрипроизводственной. Внутриотраслевую отчетность составляют по показателям государственной отчетности, внутрипроизводственную— по показателям, утвержденным МПС, железными дорогами или отделениями. Внутрипроизводственную отчетность называют простой, если ее данные в бухгалтерии вышестоящего органа подвергают учетной обработке. [c.332]

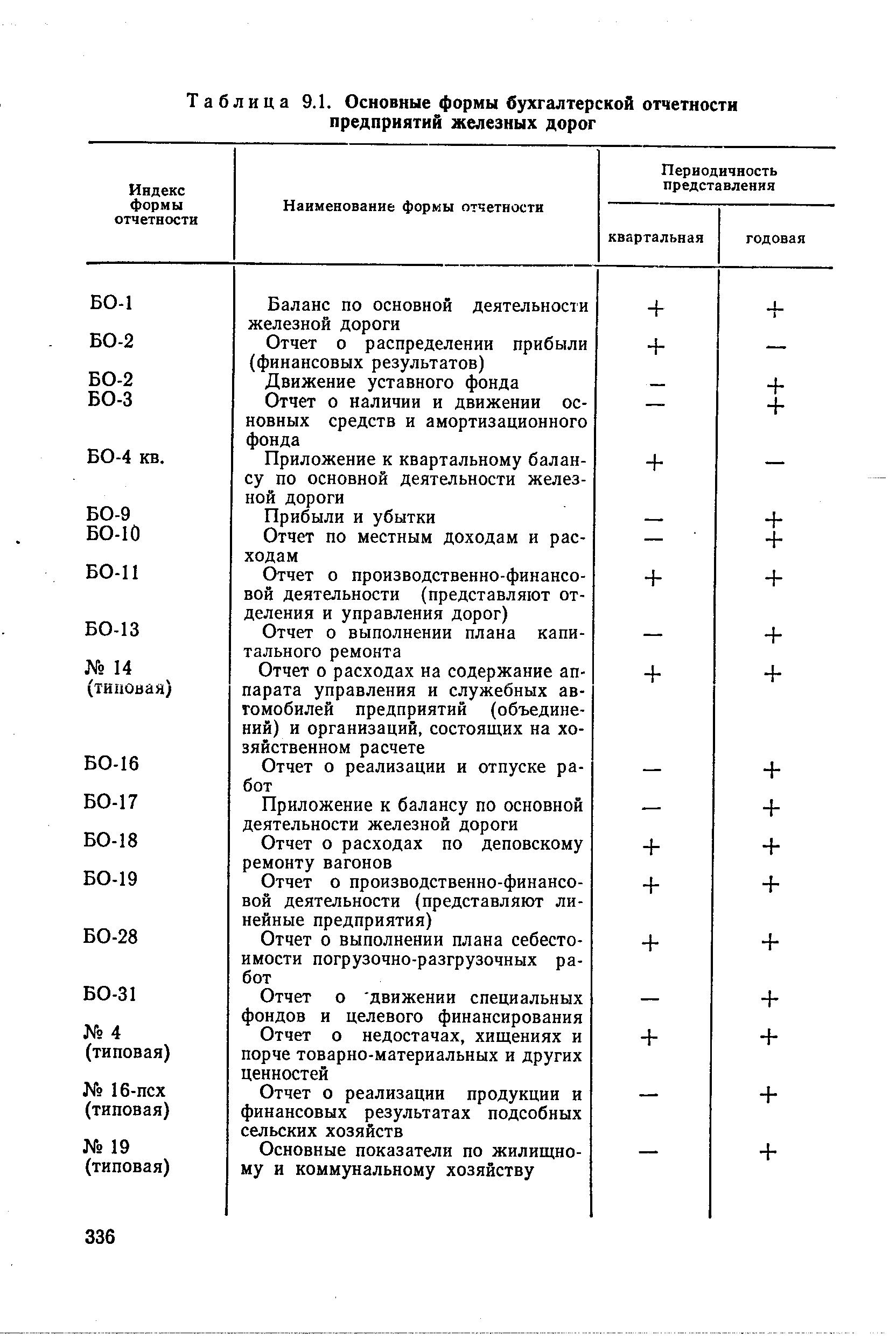

Государственную отчетность составляют в виде таблиц, получивших название отчетных форм, каждая из которых содержит определенные отчетные показатели. Формы бухгалтерской отчетности железных дорог имеют индекс БО , номер и наименование (например, БО-1 Баланс по основной деятельности железной дороги , БО-2 Движение уставного фонда и т. д.). Некоторые отчетные формы по содержанию и построению являются едиными для многих отраслей народного хозяйства (промышленности, транспорта и т. д.). Такие формы, называемые типовыми, индекса не имеют. Примером может служить отчетная форма № 14 Отчет о расходах на содержание аппарата управления предприятий и организаций, состоящих на хозяйственном расчете и др. [c.332]

Сопоставимость отчетных показателей с плановыми является необходимым условием контроля и объективной оценки выполнения плана. Такая сопоставимость обеспечивается применением единой методологии определения показателей и их оценки. С этой целью на железных дорогах в плане и учете используют единые группировки объектов, например статей эксплуатационных расходов, элементов затрат и др. При необходимости сравнения показателей за отчетный и прошлый периоды данные отчетного периода пересчитывают по условиям прошлого. В частности, так поступают в отношении прибыли отчетного года, общую сумму которой пересчитывают применительно к ценам, тарифам и методологии прошлого года и показывают в отчете БО-9. [c.334]

В хозрасчетных предприятиях железнодорожного транспорта бухгалтерская отчетность по основной деятельности железных дорог включает в себя следующую систему показателей [c.335]

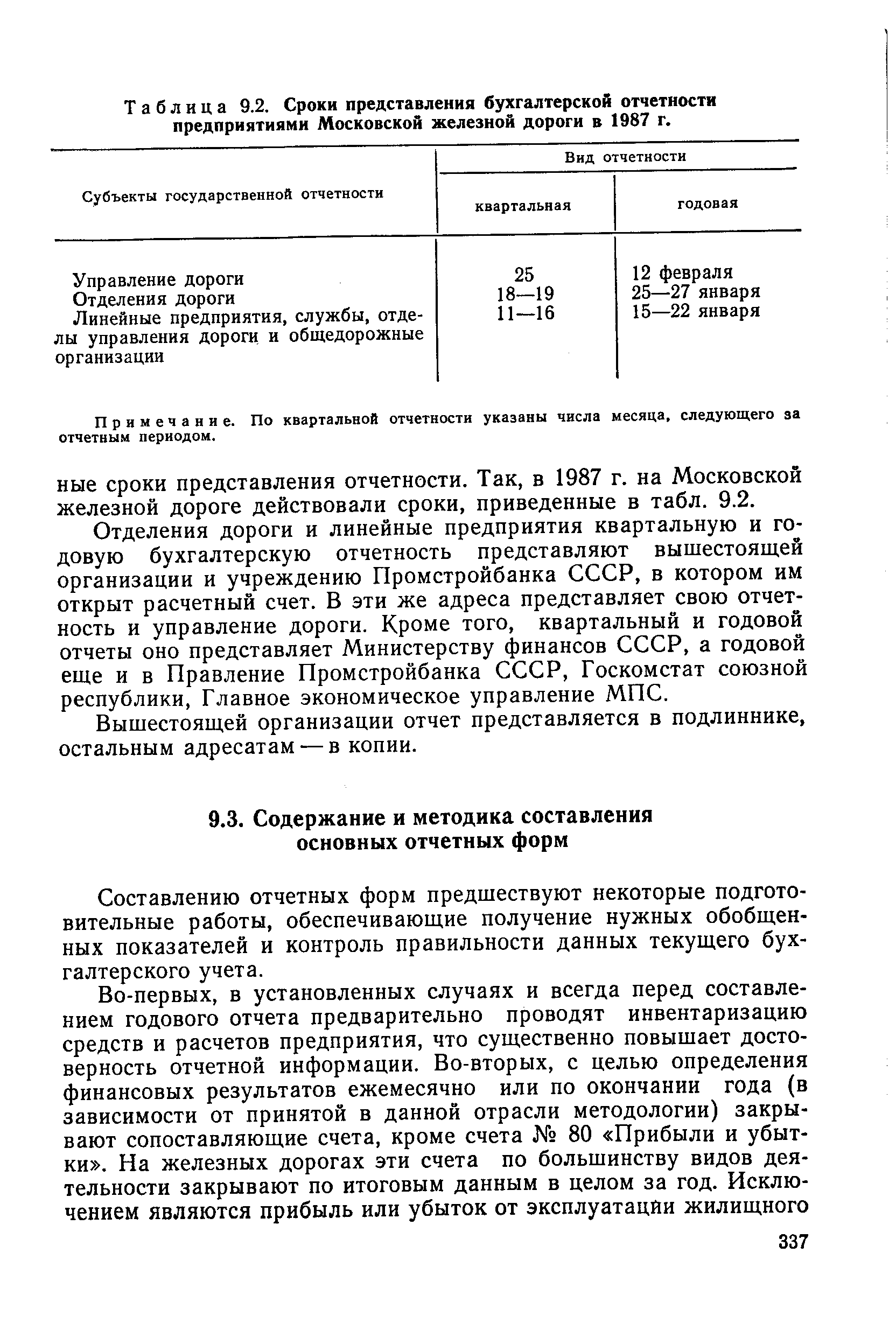

Состав бухгалтерской отчетности, разрабатываемой предприятиями железных дорог, показан в табл. 9.1. [c.335]

| Таблица 9.1. Основные формы бухгалтерской отчетности предприятий железных дорог |  |

| Таблица 9.2. Сроки представления бухгалтерской отчетности предприятиями Московской железной дороги в 1987 г. |  |

Баланс по основной деятельности железной дороги (форма БО-1) одна из важнейших отчетных форм. Его составление основано на известном равенстве общей величины хозяйственных средств в денежном выражении и общей величины источников их образования. [c.338]

Вышестоящие организации годовую бухгалтерскую отчетность линейных предприятий и отделений дороги рассматривают в 15-дневный срок со дня ее получения. В этот же срок они сообщают руководителям предприятий принятые решения, направленные на устранение выявленных недостатков, дальнейшее улучшение работы и повышение экономической эффективности производства. Для приемки и рассмотрения бухгалтерских отчетов железных дорог и других предприятий, непосредственно подчиненных Министерству путей сообщения, предусмотрен 20-дневный срок. [c.351]

В сводные отчеты включают отчетность тех предприятий, которые на конец отчетного периода входят в состав данной вышестоящей организации (отделения дороги, железной дороги). [c.352]

Железные дороги и их отделения составляют сводную отчетность только по территориальному признаку. Данные по отраслям хозяйства основной деятельности имеются лишь в отчетах БО-11 и БО-19 в части эксплуатационных расходов. [c.352]

В нефтепроводных и нефтепродуктопроводных организациях оперативному учету подлежат следующие данные прием нефти и нефтепродуктов от поставщиков и других управлений магистральных нефтепроводов и нефтепродуктопроводов сдача нефти и нефтепродуктов потребителям, другим управлениям по транспортировке нефти и нефтепродуктов, железной дороге и водному транспорту расход нефти и нефтепродуктов на собственные нужды потери нефти и нефтепродуктов остатки нефти и нефтепродуктов на начало и конец отчетного периода в нефте- и нефтепродуктопроводах и резервуарных емкостях. [c.316]

В зависимости от специфики организации, отраслевого хара.к,-тера и других особенностей оценка материалов может произао7 диться по покупным ценам поставщика и по рыночным цена>1, сложившимся на отчетную дату. Но независимо от этого факди-ческие затраты по их заготовлению должны быть учтены и отражены в бухгалтерском учете. Например, могут различаться усдр-вия заготовки, транспортировки одних и тех же материалов в различных организациях одна организация-покупатель находится на линии железной дороги, имеет подъездные пути и получает материалы преимущественно вагонами непосредственно от производителя, другая расположена в стороне от магистрали, пользуется гужевым или автотранспортом и получает материалы главным образом со складов товаропроводящей сети и т.п. [c.120]

В первую очередь, для соблюдения условий сопоставимости показателей сравниваемых видов транспорта должны использоваться не просто отчетные данные, а расчетные показатели капиталовложений, эксплуатационных расходов и приведенных затрат. Это требование объясняется некоторой несопоставимостью фактических отчетных данных по трубопроводному и железнодорожному транспорту. В частности, если взять перекачку нефти по трубопроводу с промысла на завод, то в затратах по этому виду транспорта найдут отражение все расходы по интервалу перевозочного процесса от приемного резервуара головной перекачивающей станции нефтепровода до сдаточного резервуара конечного пункта нефтепровода на заводе. В случае доставки этой же нефти по железной дороге в ведомственной отчетности не будут отражены затраты на налив и слив нефти. Естественно, что в связи с этим фактические отчетные данные железной дороги должны быть скорректированы и приведены в сопоставимый вид с показателями магистрального трубопровода. Нельзя также пользоваться при решении задачи распределения перевозок нефтегрузов между рассматриваемыми видами транспорта среднесетевыми показателями для оценки железнодорожного варианта. Показатели последнего должны быть вполне конкретными, т. е. отражающими истинные-затраты именно по рассматриваемому направлению при догрузке его дополнительным потоком нефти или нефтепродуктов. В целях более точной оценки железнодорожного варианта затраты могут1 рассчитываться не только по рассматриваемой железной дороге, но и по полигону сети, в пределах которого сказывается влияние- дополнительного потока нефтегрузов. При отсутствии такого влияния можно ограничиться определением затрат лишь по рассматриваемой железной дороге. [c.155]

Итак, для получения фактической сравнительной эффективности капиталовложений в отдельные нефтепроводы и нефтепро-дуктопроводы может быть использована обычная система показателей, применяемая для расчета сравнительной эффективности. Следовательно, при определении проектной эффективности трубопровода должна использоваться методика, изложенная ранее, т. е. капиталовложения и эксплуатационные расходы по трубопроводному транспорту нефти и нефтепродуктов должны сопоставляться с этими же показателями при варианте железнодорожных перевозок с целью получения расчетного срока окупаемости капитальных вложений в магистральный нефтепровод или нефтепродук-топровод. По разнице приведенных затрат по вариантам должен быть также установлен годовой экономический эффект, получаемый при осуществлении варианта сооружения трубопровода, т. е. до определения фактической сравнительной эффективности необходимо иметь все показатели проектной эффективности. Далее по той же описанной ранее методике рассчитываются показатели фактической сравнительной эффективности . Если в первом случае для расчетов использовались только проектные данные, то во втором — отчетные данные по строительству и эксплуатации трубопровода и отчетные данные по эксплуатации железной дороги (по перевозкам сухогрузов), необходимые для получения расчетных показателей перевозок нефти или нефтепродуктов, кроме случаев, когда железная дорога отсутствует и приходится обращаться сразу же к укрупненным расчетным показателям возможного варианта железнодорожных перевозок (см. с. 159). Естественно, что отчетные данные по капиталовложениям в трубопровод и эксплуатационным расходам на перекачку нефти или нефтепродуктов будут отличаться от соответствующих проектных показателей. Эти различия вызываются отклонениями от проектных решений, изменением цен на материалы и оборудование, топливо, [c.173]

Фактическая сравнительная эффективность капиталовложений определяется путем сопоставления фактических показателей трубопроводов с показателями железнодорожных перевозок нефти и нефтепродуктов. Фактические показатели трубопроводов устанавливаются по отчетным данным, а показатели железнодорожных перевозок — расчетным путем. Задача определения себестоимости перевозок различных грузов по железным дорогам является чисто аналитической, так как в отчетах железных дорог себестоимость перевозок грузов отдельных видов не определяется. Себестоимость перевозки конкретного груза может быть установлена лишь в результате специального исследования. Такие исследования выполнялись в различные периоды в ЦНИИ МПС (для составления тарифов) и в ИКТП Госплана СССР (для распределения перевозок между видами транспорта). Наиболее точно расходы по участкам железных дорог можно определить на основе качественных показателей перевозок на этих участках и при использовании норм обслуживающих их хозяйственных единиц. [c.183]

К сожалению, из существующей отчетности нельзя получить данных о количестве Нефтепродуктов, отгруженных железной дорогой и водным транспортом с перевалочных нефтебаз, так как в приложении № 2 к форме 4-сн не выделена отгрузка, производимая силами и средствами нефтеперерабатывающих заводов. Таким образом, можно получить точные данные лишь об отпуске нефтепродуктов из автозаправочных станций и ориентировочные данные об отгрузке нефтепродуктов с призавод-ских наливных пунктов (принимая их условно равными количеству нефтепродуктов, сданных нефтеперерабатывающими предприятиями) и об отпуске и отгрузке нефтепродуктов с нефтебаз (принимая их равными складскому обороту за минусом количества нефтепродуктов, принятых с нефтеперерабатывающих предприятий). [c.198]

БАЛАНС ПАРКА ГРУЗОВЫХ ВАГОНОВ (freight ars balan e) — система показателей статистики транспорта, характеризующих парк грузовых вагонов в составе парка подвижного состава Составляется след образом к исходному наличию на начало отчетного периода прибавляется число поступивших и вычитается число выбывших вагонов за отчетный период Общее наличие вагонов определяется с распределением на груженые и порожние и род вагонов За исходное принимается наличие, устанавливаемое из результатов ежегодно проводимых переписей вагонов и контейнеров Наличный парк грузовых вагонов изменяется в связи с поступлением новых вагонов, исключением из инвентаря изношенных вагонов за счет перехода вагонов между железными дорогами (отделениями), новостройками, перестановки на др колею, обмена с соседними гос-вами [c.13]

ПЕРЕВЕЗЕНО ГРУЗОВ (freights arried) -показатель статистики перевозок грузов, отражает кол-во грузов в тоннах, перевезенных в отчетном периоде пр-тием транспорта общего пользования Расчет показателя П г для разл видов транспорта имеет свои особенности Для пароходства это показатель рассчитывается как сумма грузов чистого отправления и грузов входных, принятых им для продолжения перевозки На железных дорогах этот показатель определяется по-разному [c.173]

СТАТИСТИКА ПЕРЕВОЗОК ГРУЗОВ (freight traffi statisti s) — раздел статистики транспорта, изучающий объем, состав и направление перевозок грузов за определенный период и в динамике Ед наблюдения является отправка Система взаимосвязанных отчетных показателей характеризует перевозки в целом и по отдельным родам грузов, по видам транспорта общего пользования и его подразделениям (железная дорога, пароходство и др ) и территориальным р-нам (область, край и т д ) Оси группировочные признаки род груза, сообщения виды, пояса дальности, территориальная принадлежность, категория скорости и др Важнейшие показатели отправлено грузов, прибыло грузов, перевезено грузов, грузооборот транспорта, дальность перевозок средняя, продолжительность доставки и др См также Момент учета перевозок, Единая тарифно-статистическая номенклатура грузов, Корреспонденция грузовых перевозок [c.248]

СТАТИСТИКА ТРАНСПОРТА (transport statisti s) — отрасль ст-ки, изучающая количественную и качественную сторону явлений и процессов, происходящих при перевозке грузов и пассажиров как на отдечь-ных видах транспорта общего пользования, так и при их взаимодействии С т подразделяется по видам транспорта (ж -д, морской, речной, автомобильный, воздушный, трубопроводный) и включает статистику перевозок грузов, ст-ку перевозок пассажиров, эксплуатационную ст-ку, ст-ку основных фондов и т д В эксплуатационной С т ед наблюдения является транспортное средство (физический вагон, локомотив и т д ) В разл разрезах изучается наличный и инвентарный парк трансп средств (на отчетный момент и за отчетный период) К осн показателям эксплуатационной С т относятся пробег, скорость движения средняя, ср время оборота, коэффициент использования грузоподъемности, ср простой под грузовыми операциями, коэффициент сдвоенных операций и т д К осн источникам информации в С т относятся разл формы отчетности (суточная, декадная, месячная и т д ) С т — одна из старейших отраслей ст-ки в России В 1867 г опубликован сборник сведений о железных дорогах России В 1876 г вышел первый выпуск Статистического сборника Министерства путей сообщения, который включал сведения о железных дорогах и др путях сообщения В 1872 г в Статистическом временнике Российской Империи опубликованы данные о внеш торговле России и русском торговом флоте с 1865 по 1869 г Русские статистики до 1917 г неоднократно проводили обследования для" определения скорости [c.248]

Все предприятия и учреждения железных дорог обязаны соблюдать бюджетную дисциплину — установленный порядок перечисления платежей в бюджет и расходоваания бюджетных ассигнований. В определенный срок и полностью они должны вносить в бюджет платежи из прибыли, налог с оборота и другие отчисления. Ассигнования, получаемые из бюджета, могут расходоваться только на цели, предусмотренные в плане, с учетом выполнения заданий плана при условии строгого режима экономии и соблюдения установленных нормативов и лимитов. Финансовые органы и банки применяют санкции к тем организациям и предприятиям, которые нарушают бюджетную дисциплину. К таким санкциям относятся бесспорное взыскание банком сумм, причитающихся бюджету, начисление пени за несвоевременный взнос платежей или полное прекращение финансирования при неправильном использовании ассигнований или непредставлении отчетности. [c.27]

Наряду с перевозочной деятельностью железные дороги осуществляют промышленное производство, ведут капитальное строительство, приобретают оборудование и т. п. Затраты на создание новых, реконструкцию и расширение действующих основных средств представляют собой капитальные вложения, учитываемые предприятиями-застройщиками (заказчиками). Так как капитальные вложения осуществляются не за счет собственных оборотных средств предприятия, а за счет специальных источников финансирования, в учете необходимо их обособление. Для этого в плане счетов бухгалтерского учета предусмотрены специальные счета, а в балансе основной деятельности — раздел IV (в активе он называется Средства и затраты на капитальное строительство , в пассиве— Источники средств для капитального строительства ), заполняемый отделениями дороги и отраслевыми линейными предприятиями. Учет и отчетность по общедорожным капитальным вложениям ведутся в управлении дороги отделом капитального строительства (НОКС), имеющим самостоятельный баланс капитальных вложений. [c.8]

Расчетно-аналитическая информация может быть получена путем специального расчета, например среднегодовой стоимости основных средств, среднегодовых остатков нормируемых оборотных средств и т. д. Иногда эти расчеты представляют собой обычные аналитические таблицы, в которых или определяется какой-то результат, или исчисляется новый показатель, необходимый для оценки качества работы предприятия. Примерами таких таблиц являются в отчете о производственно-финансовой деятельности формы БО-11 — раздел VII Выполнение плана по труду и производительности труда по перевозкам , раздел VIII Себестоимость перевозок в приложении к балансу по основной деятельности железной дороги формы БО-17 — таблица выполнения задания по вовлечению в хозяйственный оборот материальных ценностей. В некоторых отчетных формах содержится расчет величины изменения показателя под влиянием количественных и качественных факторов. [c.333]

Бухгалтерская отчетность по основной деятельности железных дорог, помимо показателей, обусловленных выполнением плана перевозок, содержит информацию, относящуюся к другим отраслям народного хозяйства и видам деятельности. Объясняется это многоотраслевым характером деятельности значительной части сопременных предприятий железнодорожного транспорта. В результате предприятия наряду с отчетными формами по перевозкам составляют отчеты по жилищному и коммунальному хозяйству, по подрядной деятельности и капитальным вложениям. Таким образом, состав бухгалтерской отчетности определяется характером выполняемых предприятиями операций. [c.335]

Важное значение для характеристики работы отделений и железной дороги имеет раздел VIII Себестоимость перевозок . В нем отражают плановую и отчетную себестоимость грузовых и отдельно пассажирских перевозок в целом и по видам тяги, указывают также общую себестоимость приведенной продукции. Помимо показателей себестоимости, раздел содержит исходные данные для их исчисления — сумму расходов и объем работы по перевозкам. Для заполнения раздела VIII используют показатели плановой и отчетной кулькуляций себестоимости перевозок. [c.346]