Одной из задач оптимального управления оборотными средствами предприятия является определение потребности в собственных оборотных средствах. Считается, что за счет собственных источников должна быть покрыта минимальная (но достаточная) потребность в оборотных средствах, дополнительную потребность покрывают за счет привлечения в оборот предприятия заемных ресурсов. Расчет потребности в собственных оборотных средствах осуществляется в процессе финансового планирования деятельности предприятия и заключается в расчете плановой величины (норматива) собственных оборотных средств. [c.286]

Глава 5. УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ [c.93]

Управление оборотными средствами предприятия представляет управление их кругооборотом, в процессе которого эти средства проходят три стадии денежную, производственную и товарную (рис. 5.1). [c.94]

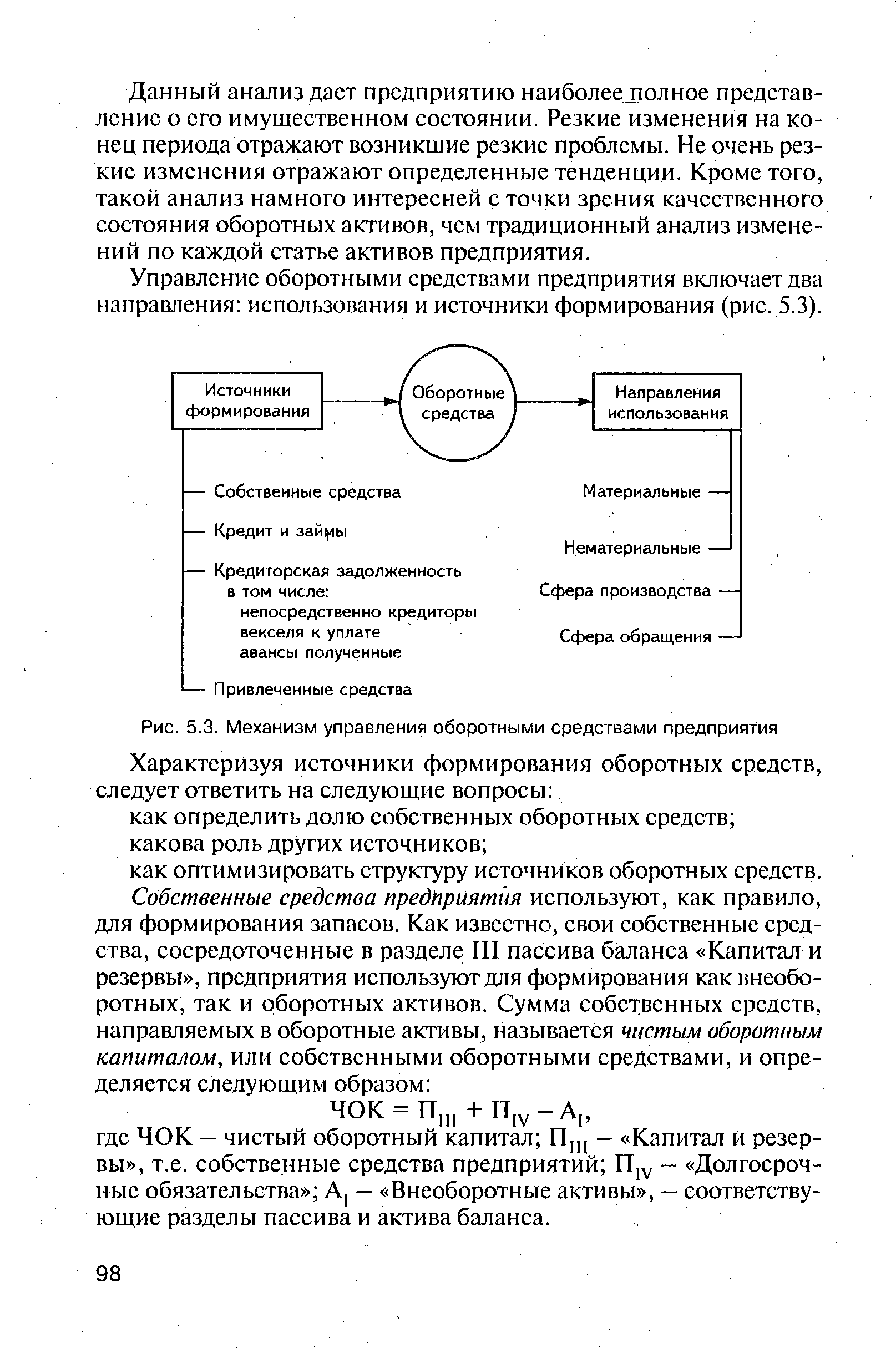

Управление оборотными средствами предприятия включает два направления использования и источники формирования (рис. 5.3). [c.98]

| Рис. 5.3. Механизм управления оборотными средствами предприятия |  |

Значимость проблемы совершенствования механизма управления оборотными средствами предприятия в трансцендентной экономике, и недостаточная разработанность этих вопросов в теоретическом и методическом плане определяют актуальность данной работы. [c.4]

Совершенствование механизма управления оборотными средствами предприятия как требование рыночной экономики [c.5]

Управление оборотными средствами предприятия терминологический аппарат, система классификации [c.16]

В результате ранжирования по стоимости отдельных видов сырья и материалов среди них может быть выделена конкретная группа, контроль состояния которой имеет первоочередное значение для управления оборотными средствами предприятия. [c.51]

Управление оборотными средствами предприятия с помощью [c.78]

Управление оборотными средствами предприятия предполагает также управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных средств (рис. 1). [c.378]

Глава 4. Управление оборотными средствами предприятий [c.87]

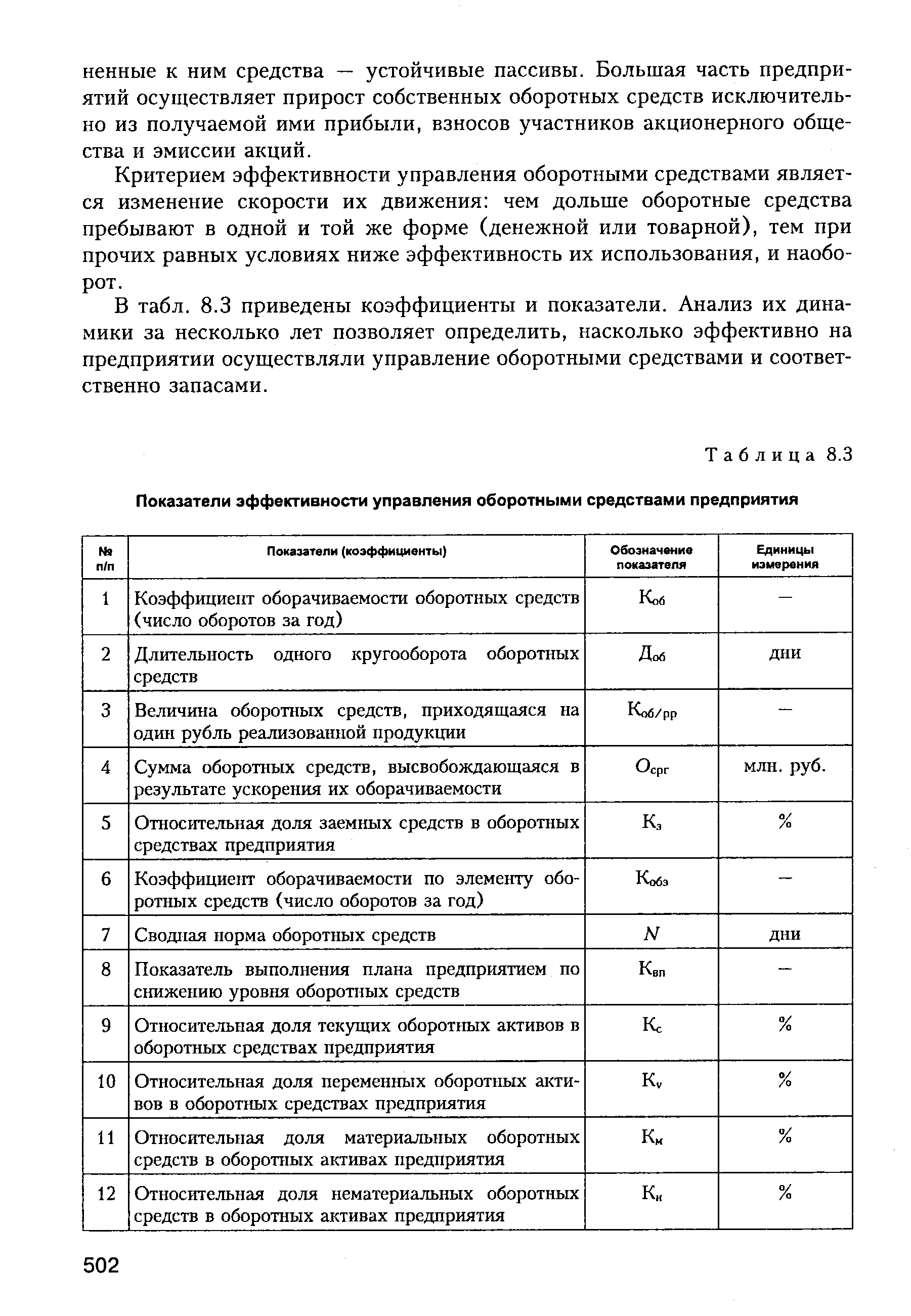

| Таблица 8.3 Показатели эффективности управления оборотными средствами предприятия |  |

Управление оборотными средствами предприятия в качестве основополагающей функции определяет организацию оборотного капитала, включающую [c.339]

Эффективность управления использованием оборотных средств характеризуется системой показателей, основным из которых является оборачиваемость оборотных средств. Финансовые коэффициенты, связанные с управлением оборотными средствами предприятия, рассматривались в главе 6, раздел 6.1 при анализе финансовой деятельности предприятия. Здесь остановимся только на оборачиваемости оборотных средств, которая понимается как длительность одного полного кругооборота средств с момента превращения оборотного капитала в денежной форме в производственные запасы до выхода готовой продукции и ее реализации. Кругооборот капитала завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств зависит от специфики производства, от организации производства и сбыта, от других факторов. [c.344]

Управление оборотными средствами предприятия должно обеспечить компромисс между риском потери ликвидности и эффективностью производственно-хозяйственной деятельности, характеризующейся показателями рентабельности. [c.345]

Теоретически на предприятии каждому объему оборотных активов может быть поставлено в соответствие, с одной стороны, величина суммарных издержек на их финансирование и содержание, а с другой — затраты, вызываемые недостатком оборотных активов. Содержание и цель операционного управления оборотными средствами предприятия заключаются в определении и последующем поддержании такого уровня оборотных активов, при котором величина указанных выше суммарных издержек была бы минимальной. [c.103]

Финансовый аспект управления оборотными средствами заключается в своевременном обеспечении операционной (производственной) деятельности финансовыми ресурсами, в количестве, обеспечивающем нормальную платежеспособность предприятия. Сложность этой работы заключается в том, что в нормальных условиях лишь относительно небольшая часть продукции реализуется с немедленным расчетом или с предоплатой. В то же время значительная часть взаимоотношений предприятия с поставщиками и покупателями по поставке сырья и продаже готовой продукции происходит не в форме прямого обмена товар — деньги или деньги — товар, а посредством долговых обязательств, предполагающих отсрочку либо платежа, либо поставок. Одновременное присутствие значительного количества обязательств, да еще с разными сроками погашения затрудняет не только планирование поступления денежных средств и их расходования, но и создает проблемы с поиском источников получения требующихся финансовых ресурсов либо при избытке последних объектов для инвестирования временно свободных денежных средств. Кроме того, финансовый аспект управления оборотными средствами предприятия непосредственно затрагивает вопрос величины оборотных активов и структуры их финансирования. В частности, необходим аргументированный ответ на вопрос какая часть оборотных средств должна финансироваться за счет долгосрочного капитала, а какую целесообразно финансировать за счет краткосрочных заимствований [c.104]

Министерством финансов РФ выпущены Методические указания по бухгалтерскому учету материально-производственных запасов и утверждены приказом от 28 декабря 2001 г. № 119н. Они, несомненно, способствуют повышению эффективности управления оборотными средствами предприятий. [c.112]

Р 60 Управление оборотными средствами предприятия Учеб. пособие. - Уфа Изд-во УГНТУ, 2004. - 110 с. ISBN 5-7831-0599-6 [c.2]

Смотреть страницы где упоминается термин Управление оборотными средствами предприятий

: [c.96] [c.39] [c.535] [c.79] [c.81] [c.83] [c.85] [c.89] [c.93] [c.95] [c.346] [c.470] [c.56]Смотреть главы в:

Справочник финансиста предприятия изд.2 -> Управление оборотными средствами предприятий