Содержание финансового анализа обусловливается рядом обстоятельств (в зависимости от востребованности его результатов внешними и внутренними пользователями) [c.94]

Содержание финансового анализа для различных пользователей информации [c.95]

В заключение параграфа предлагается в сгруппированном виде сопоставить и оценить взаимосвязь, с одной стороны, форм и средств участия всех заинтересованных юридических и физических лиц в производственно-финансовой деятельности организации и способов вознаграждения (компенсации) за их участие, а с другой — выявить особенности обоснования цели и содержания финансового анализа для каждого участника (табл. 5.3). [c.97]

Необходимо также подчеркнуть, что собственно анализ финансовой отчетности представляет собой лишь один из разделов финансового анализа, хотя и весьма значимый. Последний включает, помимо анализа отчетности, коммерческие и финансовые вычисления, анализ ситуации на рынке капитала и положения на нем данной коммерческой организации, анализ инвестиционных проектов, составление прогнозной отчетности как одного из основных элементов финансового планирования и др. (обоснование логики и содержания финансового анализа см., например, в [Ковалев, 2001]). [c.235]

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа, как выше уже отмечалось, нет. В этой главе [c.244]

Сущность и содержание финансового анализа [c.173]

Финансовый анализ. Цели и содержание финансового анализа//Аудит и финансовый анализ. - [c.22]

Финансовый анализ — категория финансового менеджмента и аудита, часть общего анализа хозяйственной деятельности предприятия за определенный период. Основное содержание финансового анализа составляют [c.408]

Такая классификация необходима, так как от нее зависят методы и содержание финансового анализа инвестиционных предложений. [c.34]

Основное содержание финансового анализа предприятия составляет анализ показателей прибыли показателей рентабельности анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия анализ эффективности использования заемного капитала экономическая диагностика финансового состояния предприятия. [c.100]

Содержание финансового анализа [c.197]

ГЛАВА 3 СОДЕРЖАНИЕ ФИНАНСОВОГО АНАЛИЗА [c.54]

Задачи и содержание финансового анализа (ФА) [c.20]

Содержание финансового анализа определяется его целями, объектами исследования и предметом и, по существу, дает ответ на вопросы что исследуется, как и для чего проводится анализ. [c.6]

Выбор направлений анализа определяется потребностями управления. Анализ структурной динамики основных фондов и инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных фондов и затрат по их эксплуатации относятся к управленческому анализу, однако [c.112]

После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

В содержание внутреннего производственного и финансового анализа включаются элементы, углубленное изучение которых позволяет в полной мере оценить состояние производственной, хозяйственной деятельности предприятия, помочь руководству предприятия осуществить свою финансовую стратегию. [c.6]

Возможно, некоторые читатели будут изучать управленческий учет до освоения финансового учета. Поскольку книгу можно использовать в программе подготовки руководителей среднего уровня, никогда ранее не приходивших курса управления или бухгалтерского учета, мы представляем финансовую отчетность и основное содержание финансового учета для ознакомления читателя с логикой и с языком финансового учета. Далее следует глава с анализом относительных показателей и финансовых результатов. Отдельная глава посвящена введению в предмет управления и в различные его компоненты и сопровождается традиционными техническими темами управленческого учета — планирование, составление сметы капитальных затрат, системы и анализ накопления затрат, системы отчетности в условиях децентрализации управления и управленческого учета. В последующих разделах описывается, как управленческий учет может оказать помощь процессу рационального принятия решений в сфере предпринимательства. Кроме того, в книгу включены такие важные темы, как управление запасами и планирование капиталовложений. [c.23]

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. [c.242]

СОДЕРЖАНИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО АНАЛИЗА [c.251]

Аудит (внешний и внутренний), как было показано ранее, трактуется по своей сути, своему содержанию, назначению преимущественно как анализ финансово-хозяйственного состояния, как финансовый анализ. [c.377]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком- [c.335]

Бухгалтерская отчетность включает достаточно много взаимосвязанных показателей. Любой аналитик или финансовый менеджер должен понимать экономическое содержание и логику формирования отчетных статей, поскольку в противном случае качественный финансовый анализ невозможен [Ковалев, 2001]. [c.339]

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности [c.86]

Соотношение двух различных по экономическому содержанию, но логически совместимых количественных показателей финансовой отчетности создает возможность формировать качественные показатели финансового анализа, представляющие в основе своей коэффициент, т.е. двухфакторную модель типа [c.103]

Финансовая устойчивость (ФУ) — целеполагающее свойство финансового анализа, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления представляет глубокий экономический смысл и определяет характер его проведения и содержания. [c.249]

Оценив бизнес-риск, связанный с клиентом, и получив достаточно полное представление о внешней среде его функционирования, об управлении и конкурентоспособности, а также о содержании кредитной заявки, переходят к четвертому этапу — финансовому анализу деятельности хозяйствующего субъекта по данным форм бухгалтерской отчетности. [c.355]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа. [c.95]

В процессе производственно-финансового анализа результатов работы торговой организации применяются различные показатели прибыли прибыль (убыток) от реализации товаров прибыль от реализации основных фондов и иного имущества валовая (балансовая) прибыль чистая прибыль (прибыль, остающаяся в распоряжении предприятия). Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли организаций. [c.434]

Таким образом, в условиях рыночных отношений блок аналитических процедур, связанных с оценкой имущественного и финансового потенциалов предприятия, имеет четко выраженную финансовую направленность и представляет собой финансовый анализ в узком смысле. Имеющий определенное распространение на некоторых крупных предприятиях технико-экономический анализ (по сути, контроль по схеме план-факт ) является прерогативой линейных руководителей нижнего и среднего уровней. Бухгалтер, равно как и руководитель коммерческой организации, должен прежде всего владеть основами финансового анализа и, в частности, обязан понимать содержание финансовой отчетности, показателей и статей, ее наполняющих, основных взаимосвязей между ними. [c.235]

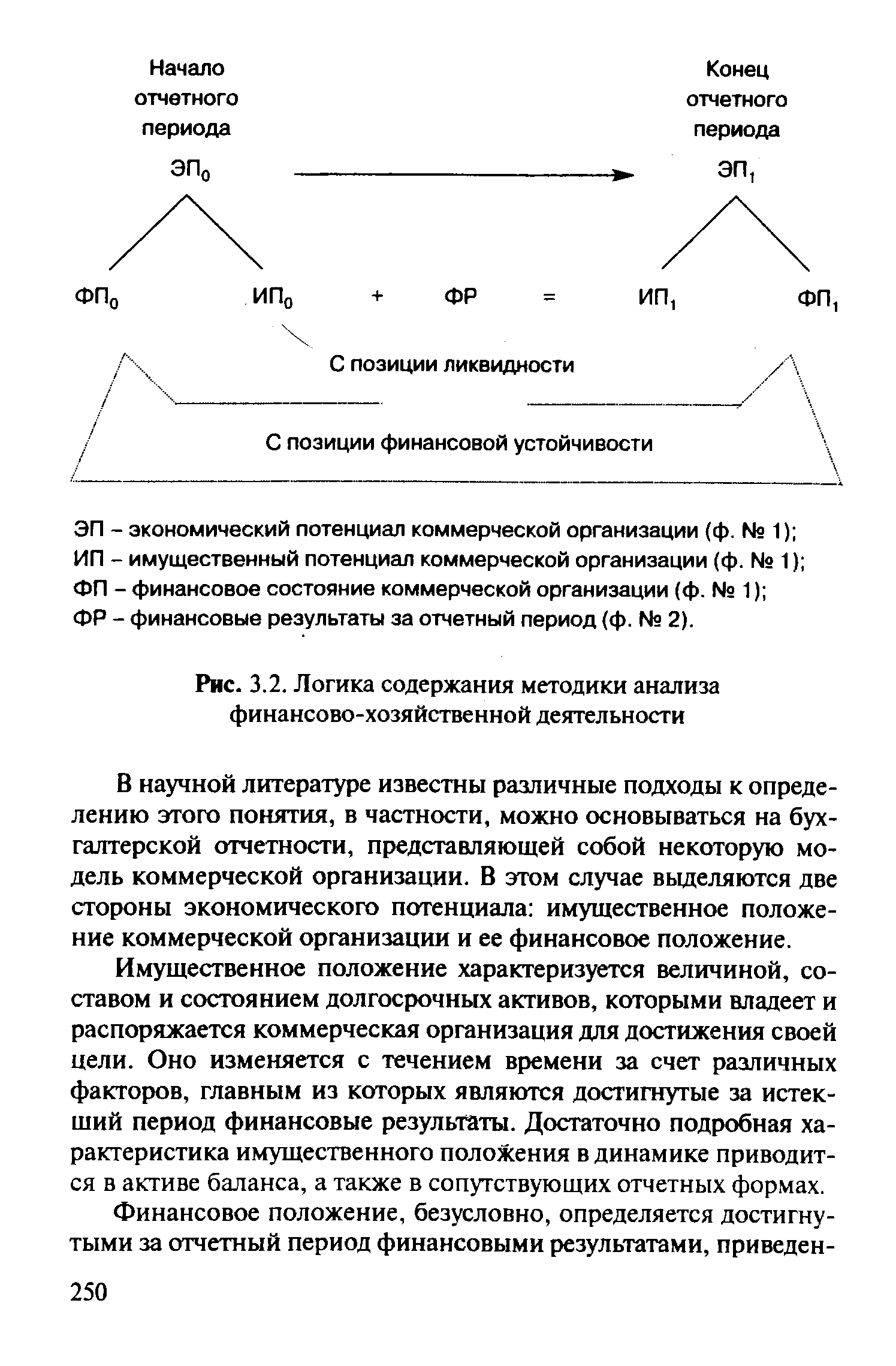

| Рис. 3.2. Логика содержания методики анализа финансово-хозяйственной деятельности |  |

Согласно второй трактовке финансовый аналитик — это любой специалист, профессионально занимающийся финансовым анализом (в том числе и не обязательно на уровне предприятия). Содержание работы аналитика в этом случае, а также используемый инструментарий определяются спецификой его деятельности. [c.49]

Щелкнув мышью на пиктограммке проекта нового печенья, менеджер по продукту получит доступ ко всей связанной с ним информации и сможет выбрать с помощью соответствующей электронной вкладки тот или иной раздел — например, данные финансового анализа или исследований рынка, последние сведения о достигнутых результатах и их отношении к контрольным цифрам, динамику проекта в прошлом и прогноз на будущее. Раздел, посвященный текущей работе, может содержать информацию о том, что первая дегустация назначена на нынешний день что финансовое исследование будет завершено к пятнице что подразделение исследований и разработок проводит испытание наполнителя с более выраженным лимонным компонентом вкуса. А в электронном дискуссионном клубе может идти обсуждение таких тем дня, как стратегия рекламы , сколько класть лимона , содержание жи- [c.260]

В учебнике излагаются теория и современные концепции прикладного экономического анализа особенности содержания и методики проведения внешнего финансового анализа по данным бухгалтерской отчетности и комплексного (внутрихозяйственного и управленческого) анализа как инструмента контроля и управления деятельности коммерческой организации и ее структурных подразделений исходя из современных дости жений экономической науки и практики. Представленные теоретические и методические положения могут быть реально использованы коммерческими организациями в комплексной оценке финансовой устойчивости их деятельности и кредитоспособности заемщика в обосновании управленче- [c.3]

Не менее значимой в преддверии получения кредита в банке является работа организации-заемщика по оценке крайней необходимости (вынужденности) получения банковского кредита, а также по объективной оценке финансовой состоятельности хозяйствующего субъекта в целях выявления возможностей своевременного погашения займа в ближайшем будущем. Финансовый анализ кредитоспособности заемщика как со стороны заимодателя, так и со стороны получателя заемных средств существенно отличается по содержанию в зависимости от пользователей информации, степени ее достоверности, информационной емкости. В самом общем виде кредитоспособность — это возможности экономических субъектов рыночной экономики своевременно и в полном объеме рассчитываться по своим краткосрочным и долгосрочным обязательствам в связи с неизбежной необходимостью погашения кредита. [c.350]

Содержание и последовательность выполнения аналитических процедур. Бухгалтерская отчетность является периодической. Этим подчеркивается циюшаность финансово-хозяйственной деятельности коммерческой организации. Любая организация может быть охарактеризована с позиции того экономического потенциала, которым она располагала на начало отчетного периода, полученных результатов и нового состояния ее экономического потенциала. Следовательно, можно выделить два основных направления финансового анализа а) оценка экономического потенциала и происшедших в нем изменений б) оценка результативности финансово-хозяйственной деятельности (т. е. использования экономического потенциала). [c.232]

Приоритетность анализа, в основе которого лежит финансовая модель предприятия, перед анализом хозяйственной деятельности в устаревшей его тр исговке признается уже многими специалистами не случайно в последние годы на отечественном книжном рынке появились монографии и учебные пособия с титулом Финансовый анализ . В связи с упоминанием о соотношении и взаимосвязи аналитических дисциплин для подготовки специалистов экономических направлений, следует отметить, что единого подхода к пониманию сути и содержания дисциплины Финансовый анализ нет ни в России, ни на Западе. [c.40]

Смотреть страницы где упоминается термин Содержание финансового анализа

: [c.98] [c.172] [c.220]Смотреть главы в:

Справочник финансиста предприятия изд.2 -> Содержание финансового анализа