В процессе оценки часто требуется определение рыночной стоимости не всего предприятия, не всех 100% акций (паев) предприятия, а лишь конкретного пакета (пая). Здесь необходимым становится определение влияния на стоимость пакета следующих факторов какой - контрольной или неконтрольной (миноритарной) - является доля оцениваемого пакета каково воздействие на эту стоимость степени ликвидности акций предприятия и др. [c.224]

Интерес к теории управления денежными потоками обнаружился сравнительно недавно, когда ликвидность фирмы стали рассматривать как объект научного исследования. Понятие денежные потоки впервые появилось в экономической литературе США после Второй мировой войны. Первые отчеты о движении денежных средств составлялись и использовались финансовыми аналитиками, работающими на рынке ценных бумаг. Такие отчеты служили удобным инструментом для оценки акций предприятий и поиска перспективных объектов вложений. [c.181]

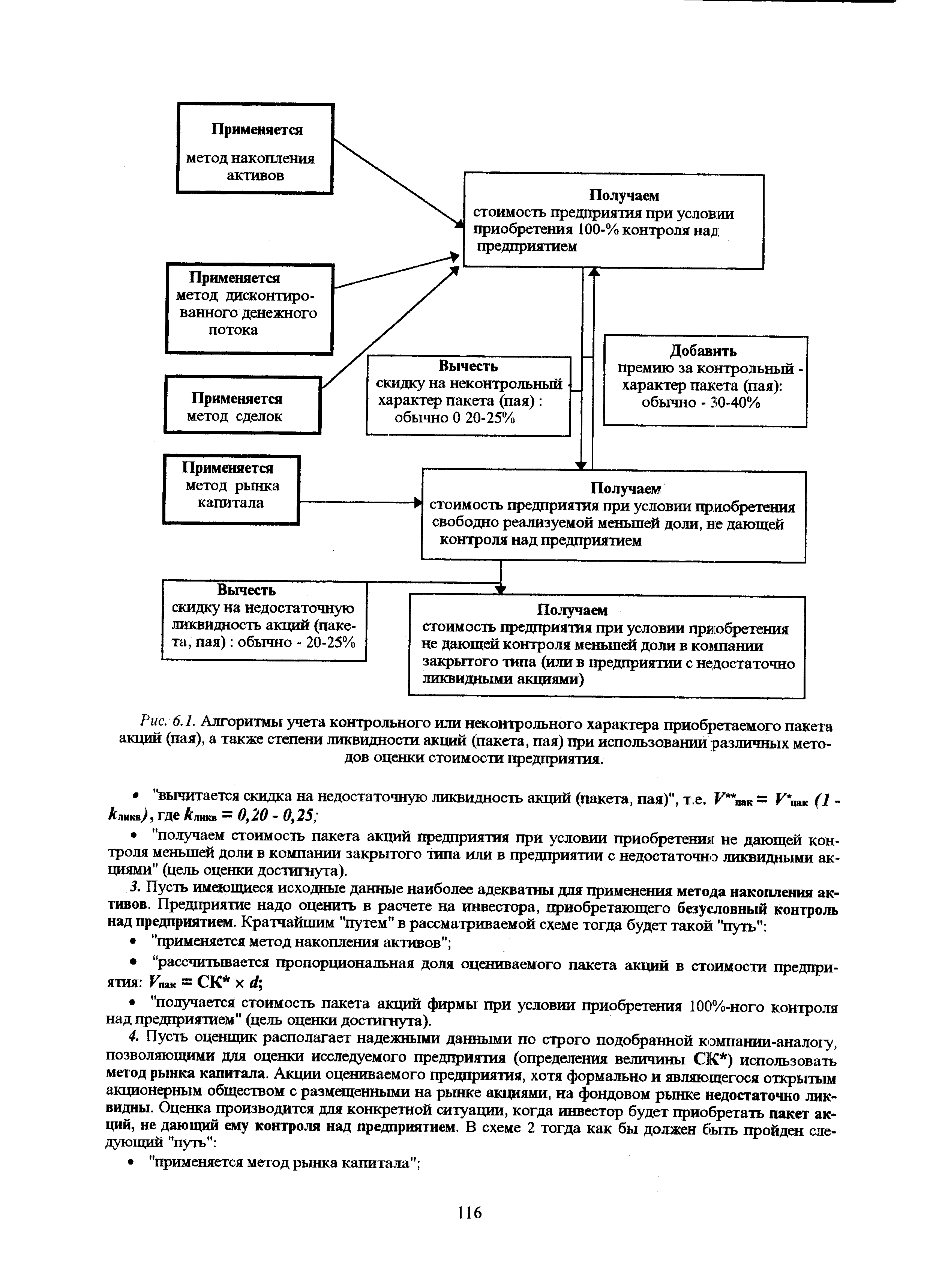

Для инвестора, приобретающего контроль над предприятием, учет скидки на недостаточную ликвидность не столь важен, так как он приобретает возможность по-иному, в случае необходимости, извлечь свои средства (непосредственно из предприятия, с его счета и за счет его имущества - возможно, даже в ущерб прочим совладельцам предприятия). Поэтому в случае оценки, проводимой для приобретения контрольного пакета акций, полученный результат, как правило, не требует учета степени ликвидности акций в составе приобретаемого пакета акций (или ликвидности покупаемого пая). Скидка на недостаточную ликвидность, как правило, в большей степени важна для инвестора, приобретающего неконтрольный пакет акций, ее величина обычно составляет 20-25 %. [c.180]

Представление фондового рынка о перспективной доходности акций предприятия, а также сопутствующем уровне надежности и ликвидности вложений акционеров находит отражение в рыночной стоимости акций. Рассмотрим различные подходы к оценке этой стоимости. [c.245]

Использование системы коэффициентов для оценки ликвидности предприятия позволяет не только получить достаточно полную картину его финансового состояния при разной степени ликвидности активов, но и дает возможность внешним пользователям информации судить о положении предприятия и целесообразности дальнейшего взаимодействия с ним. Например, для поставщиков сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности, а для банка, кредитующего предприятие, более важным является коэффициент критической ликвидности. Держателей акций и облигаций, потенциальных покупателей ценных бумаг предприятия в большей степени будет интересовать значение коэффициента текущей ликвидности. Таким образом, каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия. [c.41]

Рассматривая капитализацию российского рынка акций, необходимо принимать во внимание, что из более чем 50 000 открытых акционерных обществ России (в т.ч. 30 000 созданных в процессе приватизации) какую-либо рыночную котировку имели акции лишь немногих - не более 150 предприятий. Реальная капитализация российского рынка выше этих оценок, но из-за низкой ликвидности акций оценить ее не представляется возможным. [c.170]

К ликвидным активам относятся деньги как таковые, золото, краткосрочные государственные ценные бумаги, средства на текущих счетах (до востребования) в банках, акции, облигации, продаваемые векселя, имущественные ценности, поддающиеся быстрой продаже, векселя, по которым наступил срок оплаты, краткосрочная задолженность по дебету. Степень ликвидности активов определяется как соотношение между денежными средствами, быстрореализуемыми активами (предприятия, фирмы, банка) и суммой их краткосрочных обязательств. Учет по ликвидным активам производится на балансовых счетах пятого раздела (денежные средства) и шестого раздела (расчеты) баланса. Отношение этих активов к текущим обязательствам отражает оценку ликвидности или платежеспособности организации. [c.331]

На завершающем этапе оценки рыночной стоимости предприятия при использовании доходного, затратного и сравнительного подходов проводится корректировка ранее определенной предварительной величины стоимости предприятия. Из этой величины вычитаются скидки или к ней добавляются премии в зависимости от степени контроля и ликвидности оцениваемого пакета акций. [c.151]

Владелец пакета акций является собственником части предприятия. Поэтому стандартный подход к оценке пакетов акций заключается в определении сначала стоимости предприятия в целом, а затем — ее части, соответствующей оцениваемому пакету и связанным с ним характеристикам контрольное и ликвидности. [c.228]

Оценка предприятия как действующего реализуется и в рамках так называемого рыночного подхода. Он сводится к тому, что для оценки рыночной стоимости закрытой или не имеющей размещенных на фондовом рынке акций открытой компании среди открытых компаний с достаточно ликвидными акциями находят компанию-аналог (той же отрасли, того же размера, использующую ту же систему бухгалтерского учета в части методов учета товарно-материальных ценностей и методов амортизации, того же возраста и пр.), которую оценивает сам фондовый рынок, и, с соответствующими корректировками, переносят эту оценку на рассматриваемое предприятие. [c.17]

Задача 1. В бизнес-плане предприятия, создаваемого для освоения коммерчески перспективного нового продукта, значится, что его ожидаемые балансовая прибыль (за вычетом налога на имущество и других обязательных платежей и сборов, взимаемых с балансовой прибыли) и балансовая, стоимость активов через год составят, соответственно, 20 и ПО млн руб. В этом же документе указано, что предприятие через год будет иметь непогашенные долги на сумму 15 млн руб. и за год из не облагаемой налогом части прибыли выплатит процентов по кредитам на сумму 5 млн руб. Ставка налога на прибыль, закладываемая в бизнес-план, равна 34%. Из опубликованного финансового отчета аналогичного предприятия (полностью специализирующегося на выпуске технически близкого продукта, который удовлетворяет те же потребности, и являющегося открытым акционерным обществом с ликвидными акциями) следует, что за несколько прошедших лет отношение котируемой на фондовой бирже стоимости одной акции этого предприятия к его приходящейся на одну акцию годовой прибыли после налогообложения оказалось равным в среднем 5,1. Мультипликатор "цена/балансовая стоимость" по этому предприятию составил за ряд прошедших лет 2,2. Как должен, будет оценить инвестор будущую рыночную стоимость создаваемого предприятия по состоянию на год вперед после начала его деятельности, если инвестор доверяет статистике и сопоставимости сравниваемых фирм по мультипликатору "цена/прибыль " на 85% (субъективная оценка), а по мультипликатору "цена/балансовая стоимость " -на 15% (имея в виду, что в сумме данному методу оценки он доверяет на 100 %) [c.86]

Точно также возникает проблема учета (при соответствующей оценке) воздействия на эту стоимость степени ликвидности акций (паев) предприятия (ликвидность здесь понимается как способность акций (паев) - или даже конкретного пакета акций (пая) - быть проданными на вторичном фондовом рынке (другим инвесторам) в достаточно короткое время за цену, которая незначительно отличалась бы от цены "неторопливой" продажи ("за разумное время"). [c.112]

Так, метод рынка капитала ориентирован на оценку всего предприятия или одной его акции (одной процентной единицы уставного капитала паевой фирмы типа общества или товарищества с ограниченной ответственностью) как бы "глазами" инвестора, приобретающего в предприятии долю меньшинства. Причина в том, что оценочные рыночные мультипликаторы, используемые в этом методе, изначально рассчитываются по котировкам рыночной цены ликвидных акций компании-аналога, которые на фондовом рынке покупались и продавались мелкими пакетами (во всяком случае, здесь не накладывается того ограничения, что по компании-аналогу должны учитываться лишь сделки с ее пакетами, предоставлявшими контроль над компанией), [c.113]

То, при использовании какого метода оценки бизнеса какие скидки или премии в зависимости от размера и характера (по степени приобретаемого контроля) предлагаемого или покупаемого пакета акций (пая), а также в зависимости от степени ликвидности акций (пакета акций) данного предприятия следует учитывать при окончательной оценке вероятной стоимости его одной акции либо всего их рассматриваемого пакета (пая), в относительно емкой и запоминающейся форме отражено на рис. 6.1. [c.115]

| Рис. 6. L Алгоритмы учета контрольного или неконтрольного характера приобретаемого пакета акций (пая), а также степени ликвидности акций (пакета, пая) при использовании различных методов оценки стоимости предприятия. |  |

Почему владельцу контрольного пакета акций предприятия не важно то, являются ли акции этого предприятия ликвидными Почему все же при оценке контрольного пакета компании с неликвидными акциями, если они даже не размещены на фондовом рынке, делается скидка, основанная на издержках их размещения на рынке [c.120]

Главным и определяющим показателем оценки хозяйственной деятельности предприятия или компании в условиях рынка остается, конечно же, прибыль. Проблема лишь в том, как определить размер прибыли на вложенный капитал. Уровень рентабельности предприятия может существенно меняться в зависимости от принятой методики измерения прибыли. Размер прибыли конкретного предприятия подвержен влиянию множества не только внутренних, но и внешних факторов темпов инфляции, особенностей налогообложения и т. п. Методика определения размера прибыли меняется от отрасли к отрасли, она различается на уровне корпорации и ее отделений и т. д. Также отметим, что, несмотря на всю свою значимость, далеко не всех как внутри компании, так и за ее пределами показатели прибыльности конкретного предприятия интересуют в первую очередь. Кредиторов или тех, кто сдает в аренду землю, здания, сооружения или оборудование, куда больше интересует движение ликвидности в компании, нежели уровень ее рентабельности. Акционеров интересует не только размер дивидендов, но и курс акций, который зависит от темпов роста объема продаж компании. [c.148]

Оценка бизнеса позволяет оценить рыночную стоимость собственного (уставного) капитала закрытых предприятий или ОАО с недостаточно ликвидными акциями. Согласно Закону Российской Федерации Об акционерных обществах в ряде случаев должна проводиться оценка рыночной стоимости акционерного капитала независимыми оценщиками. Например, эта процедура предусмотрена при дополнительной эмиссии, выкупе акций и т.д. [c.6]

Имущественное положение, ликвидность, показатели устойчивости, рентабельности и деловой активности являются так называемыми техническими показателями. Комплексная же оценка деловой активности требует особого внимания к вопросам, которые возникают на пересечении различных сфер анализа финансово-хозяйственной деятельности предприятия. Общую оценку всей финансово-хозяйственной деятельности предприятия в конечном итоге дает рынок. На фондовом рынке действует правило покупаются не акции— покупается компания . Немаловажное значение, а порой и решающее, для определения стоимости предприятия имеет его репутация. Именно она лежит в основе доверия, которое акционеры и инвесторы могут питать к данному предприятию. Репутация включает в себя следующие составляющие [c.462]

Метод компании-аналога заключается в том, чтобы, опираясь на прогнозные оценки величин чистой (за вычетом задолженности) балансовой стоимости, прибыли или денежного потока предприятия, определить его обоснованную рыночную стоимость, делая это по аналогии с актуальным соотношением этих показателей и цен на их акции у сходных (принадлежащих к той же отрасли) предприятий. При этом в качестве сходных предприятий берутся фирмы данной отрасли, чьи акции ликвидны и достаточно надежно котируются на биржевом или внебиржевом фондовом рынке. Очевидно, что подбор фирм, сходных с оцениваемым предприятием, должен отвечать определенным критериям так, чтобы выдерживалась та же, что и у оцениваемого предприятия, доля профилирующего аналогичного продукта, размер предприятия, чтобы сходными с ним были стадия жизненного цикла фирмы, рынки сбыта, территориальное расположение, соотношение собственного и заемного капитала и пр. На базе информации о сходных фирмах рассчитываются так называемые мультипликаторы (коэффициенты) цена/чистая балансовая стоимость , цена/прибыль и цена/ денежный поток (могут существовать предприятия, специализирующиеся на мониторинге и продаже в той или иной форме данных об этих коэффициентах). [c.199]

С точки зрения соотношения сегментов рынка, одним из наиболее объемных был рынок государственных долговых обязательств, включающий торговлю ГКО, казначейскими обязательствами, ОВВЗ и прочими инструментами а второе место по объемам занимал рынок акций приватизированных предприятий. Для обоих указанных сегментов фондового рынка было характерно динамичное развитие, однако складывавшиеся между ними пропорции не являлись оптимальными и в будущем были изменены. По экспертным оценкам, соотношение реальных объемов рынков государственных долговых обязательств и частных ценных бумаг (и долевых, и долговых инструментов) на рубеже 1994-1995 гг. составляло в России 10 1 (а в США - около 1 2). Формирование значительного (относительно частных ценных бумаг) перевеса из государственных финансовых инструментов переключало излишки ликвидности из активов банков и их клиентов на обслуживание денежных расходов государства и отражало потребности того этапа экономических реформ. [c.507]

Количественная оценка возможности возврата вложенных средств заключается в том, чтобы безошибочно определить реальную долю материальных ценностей, которая приходится на одну акцию. На этот вопрос позволят дать ответ данные фундаментального анализа. При этом необходимо учесть, что при ликвидации предприятия удается возвратить зачастую лишь 20-40% от номинальной стоимости всех акций. Таким образом, возможность возврата вложенных в акции средств вообще (назовем ее полной ликвидностью) зависит от двух переменных вероятности банкротства предприятия и суммы средств, приходящихся на одну акцию, которые можно получить при ликвидации его имущества в случае его банкротства. [c.311]

Результаты оценки отражаются на значениях показателей финансовой устойчивости. Предположим, что в результате оценки стоимость основных фондов увеличилась. В случае переоценки на эту же величину возрастает собственный капитал предприятия. Увеличение собственных средств позволяет уменьшить потребность в заемных средствах для финансирования оборотных активов, увеличивая тем самым ликвидность предприятия и его финансовую независимость. Кроме того, амортизационные отчисления, величина которых изменяется при изменении стоимости основных фондов, формируют инвестиционные ресурсы предприятия. Поэтому предприятия, ставящие при переоценке цель любым способом занизить стоимость имущества, лишают себя надежного источника средств. Результаты переоценки, которые относятся на добавочный капитал, увеличивают величину собственных средств предприятия и улучшают структуру его капитала. Также в связи с переоценкой возможно проведение дополнительной эмиссии акций, что является хорошей возможностью для предприятия увеличить рыночную стоимость собственного капитала. [c.92]

В результате оценки предприятия методом дисконтирования денежных потоков получается стоимость контрольного ликвидного пакета акций. Если же оценивается не контрольный пакет, то необходимо сделать скидку на недостаток прав контроля. [c.121]

В целом, для получения итоговой величины стоимости в процессе оценки предприятия в зависимости от размера приобретаемого пакета акций и его ликвидности учитываются премия за приобретение контрольного пакета, скидка за не-контрольный характер, скидка за недостаточную ликвидность и иные факторы, влияющие на стоимость пакетов в конкретной ситуации. 230 [c.230]

Пусть оценщик располагает надежными данными по строго подобранной компании-аналогу, позволяющими для оценки исследуемого предприятия (определения величины СК ) использовать метод рынка капитала. Акции оцениваемого предприятия, хотя формально и являющегося открытым акционерным обществом с размещенными на рынке акциями, на фондовом рынке недостаточно ликвидны. Оценка производится для конкретной ситуации, когда инвестор будет приобретать пакет акций, не дающий ему контроля над предприятием. В схеме 2 тогда как бы должен быть пройден следующий "путь" [c.116]

Использование акций для поглощения. Публичные компании (фирмы) часто выпускают акции с целью приобретения ценных бумаг других фирм (вместо того чтобы платить наличными). Владельцы фирмы, которую компания (предприятие) предполагает приобрести (поглотить), могут с большим желанием получить акции компании (предприятия), если они продаются публично. Обеспечиваемая открытым рынком большая ликвидность позволяет компании (предприятию) действовать более гибко ей проще продать свои акции, когда это нужно, или использовать их для обеспечения займов. Открытый рынок помогает более адекватно определить стоимость акции компании (предприятия), т.к. если акции принадлежат узкому кругу владельцев, их стоимость оценивается этим кругом, и остается лишь надеяться, что с их оценкой согласятся собственники другой компании, в противном случае предстоят переговоры об определении справедливой цены . При публичной продаже акций такие переговоры исключаются, т.к. их стоимость устанавливается ежедневно на фондовом рынке. [c.249]

Анализ структуры собственности предприятий-аналогов показал, что в свободном обращении находятся минимальные по размеру пакеты акций. Остальная часть акционерного капитала сосредоточена у нескольких доминирующих собственников. Т.о. дочерние предприятия ВИНК, занимающиеся добычей нефти, только де-юре являются открытыми акционерными обществами, а де-факто - закрытыми. Объектом оценки является 100% пакет акций, инвестиционная привлекательность которого выше, чем привлекательность единичных акций. По этой причине, скидка на недостаток ликвидности не вводится. [c.18]

В результате оценки предприятия методом ДЦП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку. [c.121]

Для получения итоговой величины стоимости в процессе оценки предприятия в зависимости от размера приобретаемого пакета акций и его ликвидности учитываются [c.238]

Качество акции, как и любой другой ценной бумаги, характеризуется ее ликвидностью. Ликвидность ценной бумаги представляет ее способность быстро и без потерь в цене превращаться в наличные деньги. Ценные бумаги — это легкореализуемые активы. Уровень ликвидности ценных бумаг определяется в процессе анализа финансового состояния эмитента. Оперативную оценку ликвидности ценной бумаги можно произвести по коэффициенту немедленной ликвидности К = Б/ 3, где К — коэффициент немедленной ликвидности Б — ценные бумаги, рубли 3 — общая сумма задолженности предприятия (краткосрочные ссуды, срок оплаты которых наступил, и кредиторская задолженность), рубли. Чем выше данный коэффициент, тем выше ликвидность, т.е. возможность погасить долги. [c.429]

В заключение еще раз подчеркнем, что в ситуациях, когда оценка предприятия производится для случая приобретения контрольного пакета акций (пая), результаты применения тех методов, которые позволяют сразу получить стоимость предприятия при условии приобретения 100 %-ного контроля над предприятием, уже, как правило, не требуют какого-либо учета степени ликвидности акций в составе приобретаемого пакета (или ликвидности покупаемого пая). Подразумевается, что контролирующему предприятие инвестору не важно, ликвидны ли акции (паи) его предприятия - ведь он и так обладает полным набором рассматривавшихся выше каналов доступа к капиталу предприятия и доходам предприятия. Существенным тогда оказывается лишь то, сумеет ли предприятие заработать эти доходы. В то же время именно это и выявляется самими указанными методами оценками бизнеса. [c.117]

Какова должна быть обоснованная рыночная стоимость приобретаемого пакета акций с учетом его размера и ликвидности акций в составе покупаемого пакета, если инвестор относится к оценке предприятия перечисленными методами так, что доверяет методу рынка капитала (с учетом выбранной кемна Й аналод делок (по данной компании-аналогу) — на 10% методу дисконтированного денежного потока — на 20% мающяения активов — на 10% [c.232]

Коэффициент рыночная цена/балансовая стоимость акции ( Market to Book Ratio ) — рассчитывается как отношение рыночного курса акции к оценке, по которой она учитывается в бухгалтерском учете предприятия. Характеризует оценку предприятия рынком (с точки зрения его перспектив, финансово-хозяйственного положения, риска, ликвидности и доходности ценных бумаг). [c.506]

Система учета должна быть максимально ориентирована на отражение статей баланса пореальней стоимости. В рамках существующей системы бухгалтерского учета данную задачу также нельзя считать до конца решенной. Даже денежные и валютные средства определенного экономического субъекта, аудируемого лица, могут быть навсегда утеряны, поскольку хранились в ненадежном банке (таких, к сожалению, много), который давно уже является банкротом де-факто, но не является (и на протяжении нескольких месяцев, а то и лет может не являться) банкротом де-юре. Данный тип совершенно безнадежных к взысканию долгов (в прошлом наиболее мобильных активов, но сейчас находящихся в фактически обанкротившемся банке) многие аудируемые лица, опасаясь санкций со стороны налоговых органов, упорно числят как якобы реальные активы, используют их для определения абсолютного и относительного коэффициентов ликвидности и т.д. И такой с позволения сказать баланс эти экономические субъекты представляют всем заинтересованным лицам. И наконец, учет некоторых финансовых активов (в частности, акций, паев и участий в других предприятиях) с точки зрения инвестора должен вестись не только по номинальной сумме, но и по реальной их стоимости с учетом финансового положения и потенциала соответствующих организаций. То же можно сказать и о подходе к оценке нематериальных активов (лицензий, различных неимущественных прав и т.д.). Действующая же методология бухгалтерского учета ориентируется в основном на номинальную (либо первоначальную) стоимость соответствующих активов. Но в условиях гиперинфляции середины 90-х гг. такой подход обессмысливал содержание баланса в части оценки этих активов буквально в течение нескольких месяцев. [c.391]