| Рисунок 7.4. Основные принципы формирования капитала предприятия. |  |

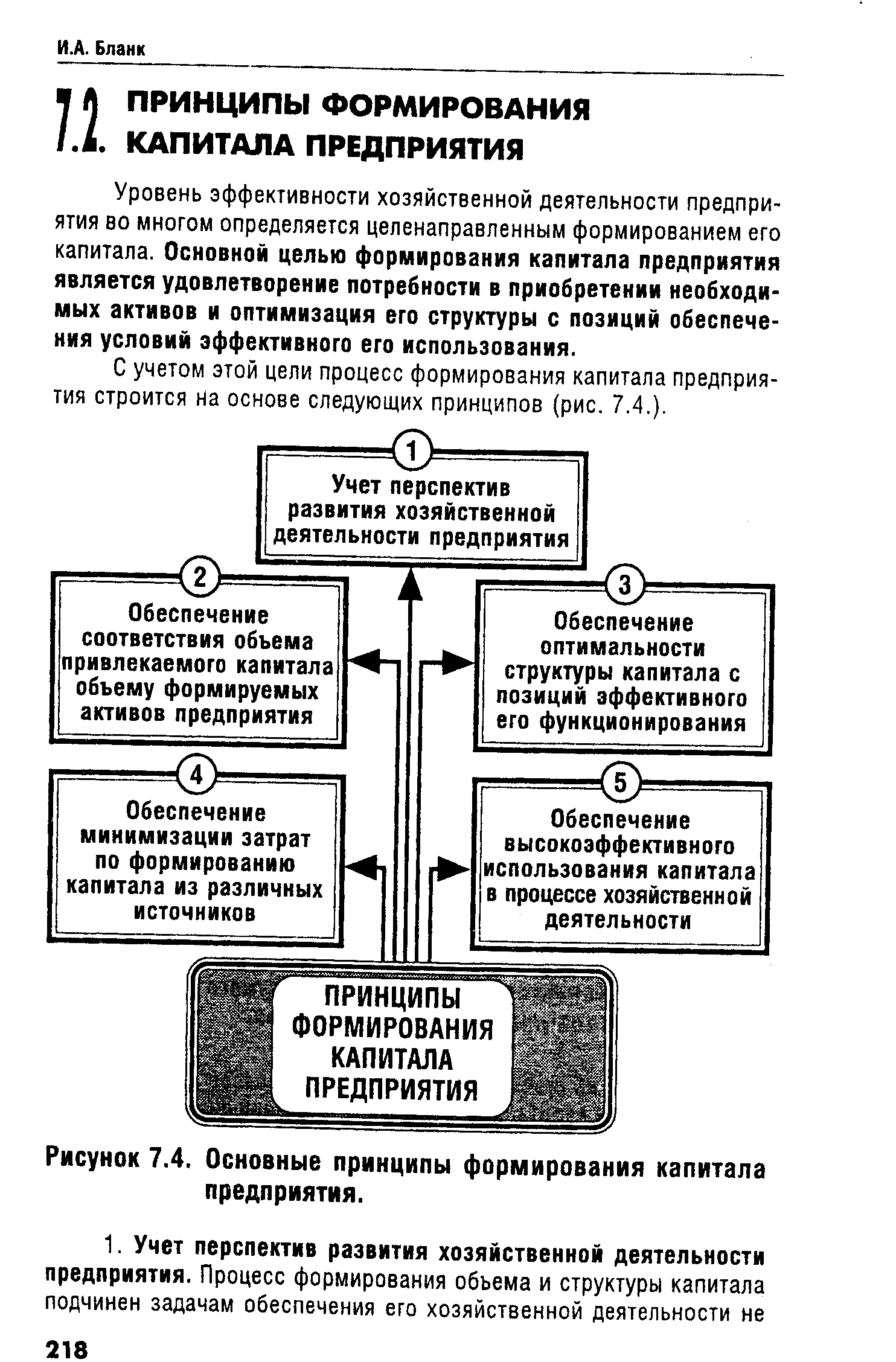

С учетом этой цели процесс формирования капитала предприятия строится на основе следующих принципов (рис. 7.4.). [c.218]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

В разделе I последовательно рассмотрены содержание и принципы организации финансов предприятий и финансового менеджмента, правовые аспекты формирования доходов и расходов предприятия, его финансового результата, капитала и других финансовых ресурсов. В особую главу (в связи с относительной неразработанностью этого вопроса в отечественной литературе) выделена оценка влияния учетной политики на формирование финансовых показателей. В разделе I нашли [c.7]

Раздел IV Капитал и резервы отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия уставный капитал, резервный капитал, фонды специального назначения, целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет. [c.49]

Согласно установленным в нашей стране правилам, предпринимательская деятельность может иметь следующие формы индивидуальная и семейная трудовая деятельность, не предусматривающая привлечение наемного труда кооперативные, акционерные и арендные предприятия или фирмы, товарищества и общества с ограниченной (неограниченной) ответственностью, предусматривающие привлечение наемного труда. Статус предприятия или фирмы зависит от способа формирования капитала (личный, акционерный, паевой), от принципов принятия управленческих решений (собственник, учредитель, собрание пайщиков или учредителей) и от формы распределения прибыли (личный доход, дивиденд, выплата по паю). [c.185]

СУЩНОСТЬ КАПИТАЛА ПРЕДПРИЯТИЯ И ПРИНЦИПЫ ЕГО ФОРМИРОВАНИЯ [c.211]

Принцип предварительной поэлементной оценки стоимости капитала. Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего — собственного и заемного их видов, а внутри них — по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов. [c.225]

Экономика микроуровня позволяет получить инструментарий для технико-экономического обоснования строительства и реконструкции промышленного предприятия, оценки хозяйственных результатов, выявления недостатков в хозяйственной политике предприятия и разработки организационно-технических мероприятий по ее совершенствованию. Например, на микроэкономическом уровне исследуются кругооборот денежного капитала и принципы формирования и использования основного и оборотного капитала, теоретические аспекты спроса и предложения, определение объема производства в целом по предприятию и по номенклатуре выпускаемой и планируемой продукции с учетом ее конкурентоспособности. Курс Экономика промышленного предприятия является теоретической и методической базой для изучения ряда прикладных дисциплин, связанных с планированием, анализом производственно-хозяйственной деятельности промышленных предприятий. [c.8]

Уровень эффективности хозяйственной деятельности предприятия во многом определяется формированием его капитала. Основной целью формирования предприятия является удовлетворение потребностей предприятия в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективного его использования. С учетом этой цели процесс формирования капитала строится на основе следующих принципов [c.85]

Экономика микроуровня дает инструментарии для технико-экономического обоснования строительства и реконструкции промышленного предприятия, оценки хозяйственных результатов функционирования этих объектов, выявления недостатков в хозяйственной политике предприятия и разработки организационно-технических мероприятий по ее совершенствованию. Например, для экономики на микроуровне характерны такие направления исследования, как денежный капитал и принципы формирования и ис- [c.12]

На какие моменты хотелось бы обратить внимание Прежде всего на многообразие возможностей при разработке финансовой политики и многовариантность долгосрочных результатов. Обычные компании в Японии располагают акционерным капиталом, а способы его формирования и расходования весьма разнообразны. Условия самофинансирования предприятий в нашей стране сегодня должны направить руководителей на поиск возможных источников финансирования. Поэтому несомненный интерес вызовет принцип контроля, которого придерживаются японские компании, за соотношением акционерного капитала и общей суммы активов компании. [c.26]

Сама коммерческая организация (предприятие) может способствовать реализации данного принципа соблюдением экономически обоснованных пропорций при распределении вновь созданной стоимости, собственного капитала, формировании фонда потребления и фонда накопления. Интересы государства могут быть соблюдены рентабельной деятельностью организаций (предприятий), ростом производства и соблюдением налоговой дисциплины. Очевидно, что в настоящее время имеются [c.281]

Организационно-правовая форма хозяйствования определяет содержание финансовых отношений в процессе формирования уставного (складочного) капитала. Формирование имущества коммерческих организаций основано на принципах корпоративности. Имущество государственных, муниципальных предприятий формируется на базе государственных и муниципальных средств. [c.284]

Принцип хозяйственной самостоятельности. Этот принцип не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли. Развитие рыночных отношений существенно расширило самостоятельность хозяйствующих субъектов, появились новые возможности в инвестировании денежных средств. Предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других коммерческих организаций, государства, участия в формировании уставного капитала другого хозяйствующего субъекта, хранения денежных средств 1га депозитных счетах коммерческих банков. Однако сказать о полной финансовой самостоятельности хозяйствующих субъектов в процессе формирования финансовых ресурсов и использования принадлежащих им денежных средств нельзя. Государство осуществляет регламентацию ряда сторон их деятельности в частности, оно определяет минимальные размеры уставного капитала для различных организационно-правовых форм собственности, проводит лицензирование отдельных видов деятельности, определяет требования по охране труда, обязательному социальному и медицинскому страхованию работников предприятия и минимальным размерам заработной платы. Предприятия всех форм собственности в соответствии с законодательством уплачивают необходимые налоги в [c.166]

В первом разделе раскрываются сущность финансов предприятий, их функции, принципы организации. Даются понятия финансового механизма, финансовых методов, финансовых инструментов. Рассматривается механизм формирования выручки от реализации продукции (работ, услуг), ее использования. Специальная глава посвящена прибыли предприятия, ее экономической сущности. Даются определения валовой прибыл , балансовой прибыли, излагаются методы планирования прибыли и направления ее использования. Самостоятельные главы рассматривают вопросы формирования основного и оборотного капитала, инвестиционной политики предприятия. Материал главы, посвященной основам и [c.3]

Нарушением принципа целевого использования является также привлечение к формированию оборотных средств амортизационного фонда предприятия, назначение которого — обновление основных фондов предприятия, финансирование долгосрочных реальных инвестиций — капитальных вложений. В условиях высоких темпов инфляции, нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Это в известной мере уменьшает зависимость предприятия от заемных средств, а в конечном итоге ведет к повышению платежеспособности предприятия и уровня его ликвидности. [c.166]

Естественно, что в условиях перехода к рыночным отношениям, получения предприятиями (кроме унитарных и казенных) полной самостоятельности практически во всех областях предпринимательства (ведения бизнеса) перечисленные ранее принципы перестали служить базой для принятия как стратегических, так и тактических финансовых решений. На их основе нельзя разработать современную финансовую политику предприятия, т. е. выбрать предпочтительную форму предпринимательской деятельности, способ формирования собственного и заемного капитала, вложений в активы, увеличения имущества и объемов продаж, формирования и использования прибыли, оптимизации денежных потоков (см. гл. 10). [c.34]

Таким образом, формирование соответствующих принципов финансирования оборотных активов в конечном итоге определяет соотношение между уровнем рентабельности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, своеобразным барометром которого выступают сумма и уровень чистых оборотных активов (чистого рабочего капитала). [c.179]

Важность оценки стоимости капитала при управлении его формированием определяет необходимость корректного расчета этого показателя на всех этапах развития предприятия. Процесс оценки стоимости капитала базируется на следующих основных принципах [c.225]

Центральное звено X. д. т.— реформистская идея классового сотрудничества труда и капитала, их соучастия в принятии решений на уровне отд. предприятия и экономики в целом. При этом функции арбитра, разрешающего возможные конфликтные ситуации, отводятся бурж. гос-ву, якобы выступающему в роли "надклассовой силы. Формы достижения хоз. демократии , по этой теории,— участие трудящихся в капитале предприятия посредством народных акций, а также формирование всякого рода советов и к-тов, где рабочие заседают вместе с капиталистами. Это выдаётся правыми социал-демократами за реализацию принципов равноправного партнёрства труда н капитала, а нек-рыми из них (В. Брандт — ФРГ, У. Пальме — Швеция) — даже за переход власти от капитала к труду ( социализм участия ) (см. Социального партнёрства теория). [c.348]

Авторы учебника, руководствуясь российскими законодательными и нормативными актами, рассматривают сущность, функции и принципы организации финансов фирмы (предприятия) в рыночных условиях, проблемы формирования финансовых ресурсов, основного и оборотного капитала. Большое внимание уделено механизму управления затратами и определению доходов фирмы, формам внешнего финансирования, денежному обороту фирмы, ведению кассовых операций, финансовому планированию и инвестиционной деятельности. Отдельный раздел посвящен проблемам налогообложения и управлению финансовыми рисками. [c.2]

Под рынком в постсоциалистических странах подразумевается преимущественно саморегулирующаяся система, основу которой составляют свобода частного предпринимательства и свобода купли-продажи не только товаров и услуг, но и факторов производства — капитала, земли, рабочей силы, предпринимательских способностей. Рынок предполагает свободу хозяйствования для всех экономических субъектов, их объединения, сотрудничества и конкуренции, а также прекращения их деятельности ввиду банкротства или по иным причинам. Хозяйствующими субъектами могут выступать не только отечественные, но и иностранные юридические и физические лица. Роль государства в условиях рыночной системы хозяйства принципиально меняется. Государство влияет на участников экономической деятельности не прямо, а через рынок, через условия формирования затрат и результатов работы предприятий. Вместе с тем ставится задача формирования социально ориентированного рынка путем сочетания рыночных отношений с принципами и гарантиями социальной справедливости. [c.343]

Каждый из экономических инструментов (концепций) фокусируется, делается более доступным, сформированным при использовании его для построения и реализации стратегии (рис. 4.4). Комплекс экономических инструментов хорошо согласуется с теорией и практикой, оценкой ожидаемых и фактических результатов, с возможностью увидеть будущее в настоящем. Часть из них, такие, как формирование затрат, объема, цены, спроса, управление доходом с капитала, — это организующие принципы. Через затраты, объем, цену, ценность экономисты-практики вооружаются структурой для принятия решений. Управление доходом с капитала следует использовать как основной конечный критерий для оценки уровня экономической деятельности, фактического состояния экономики предприятия. [c.301]

Оценка запаса прочности экономического здоровья предприятия или степени его поврежденное требует применения других экономических инструментов, концепций, принципов, связанных с формированием издержек, цены, ценности, определением уровня чистой доходности капитала. Приоритетность и значимость их зависят от конкретного состояния предприятия. [c.303]

Экономическая стратегия — это конкурентная стратегия, которая может быть представлена через синтез экономических инструментов. Все важнейшие экономические концепции, такие, как ценность, затраты, объем, цена, альтернативный выбор, классификация издержек, минимизация издержек, факторы формирования спроса, ценообразующие инструменты, экономические принципы управления доходностью капитала и ряд других, составляют не только теоретическую основу, базу для разработки экономической стратегии предприятия [стратегии совершенствования его экономики), но и возможность ее практической реализации. [c.307]

Принцип обеспечения финансовых ресурсов связан с необходимостью формирования финансовых резервов для обеспечения предпринимательской деятельности, которая сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры. В рыночной экономике последствия риска ложатся непосредственно на предпринимателя, который самостоятельно принимает решения, реализует разработанные программы с риском невозврата вложенных денежных средств. Финансовые вложения предприятия также связаны с риском получения недостаточного процента дохода по сравнению с темпами инфляции или более доходными сферами приложения капитала. Наконец, могут иметь место прямые просчеты в разработке производственной программы. [c.20]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование. Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Так, в ходе производства информация о том, за счет каких средств приобретали потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. [c.441]

В описанных выше подходах рассмотрена эволюция развития балансоведения в преобладающей трактовке бухгалтеров. Однако очевидно, что бухгалтерская информационная база не могла не вызвать пристального интереса к себе не только бухгалтеров, но и управленцев (менеджеров, администрации). Как отмечалось выше, в конце XIX в. начинает формироваться учение о предприятии как системообразующей ячейке современной экономической системы. Очевидно, что предприятие можно рассматривать с двух точек зрения (а) с позиции поставщиков капитала и (б) с позиции администрации предприятия, т. е. тех, кто предоставленным капиталом управляет (см. рис. 11.2)1. Проблемы не возникало на ранних стадиях развития экономики, когда поставщик капитала (собственник) и управленец был одним и тем же лицом. С появлением акционерной формы собственности и вынужденным разделением функций, вытекающих из права собственности, и функций текущего управления предприятием проблема противоречия между собственниками и управленцами обострилась. Возникла необходимость в формировании принципов и методов оценки успешности работы предприятия с позиции этих двух групп лиц, равным образом заинтересованных в деятельности хозяйства, но принципиально различающихся по своим интересам. [c.333]

Термин дивидендная политика" связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в этом разделе принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной организационно-правовой формы деятельности (в этом случае меняться будет только терминология — вместо терминов акция и дивиденд будут использоваться термины пай, вклад и прибыль на вклад механизм же выплаты доходов собственникам останется таким же). Распределение прибыли в акционерном обществе представляет собой наиболее сложный его вариант и поэтому избран для рассмотрения всех аспектов этого механизма. В принципе же в более широком трактовании под термином дивидендная политика" можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. [c.279]

По мере глобализации международной экономики и с усилением мобильности капитала по всему миру оценка стоимости компаний приобретает все большее значение для недавно зародившихся рынков, где бурно развиваются такие процессы, как приватизация, формирование совместных предприятий, слияния/поглощения, реструктуризации, внедрение стоимо-аных принципов управления. Конечно, в этих условиях оценка стоимости сопряжена с большими трудностями, ибо на зарождаю щихся. рынках компании сталкиваются с более высокими рисками и с большим количеством разнообразных препон, нежели на развитых рынках. Самые серьезные риски и проблемы порождаются здесь макроэкономической неопределенностью, яеликвидностью финансовых рынков, государственным контролем над движением капитала, исключительной политической нестабильностью, [c.417]

Форсированная приватизация привела к тому, что в России 2/3 крупных государственных предприятий превратилась в АО, которые принято называть корпорациями. Корпорация — это не просто АО, а крупная организационно-хозяйственная структура, возникающая и действующая на базе высокого уровня обобществления производства, концентрации и централизации капитала. Она может быть в форме крупной фирмы, являться одним АО или объединением АО (холдинг компания, ФПГ). Но пока эффективных крупных предпринимательских структур в экономике — единицы. Это связано с неадекватностью организационно-хозяйствовенного механизма корпораций требованиям рынка. Следует создать новую систему корпоративных хозяйственных отношений, которая охватывает весь процесс индивидуального воспроизводства. Формирование принципов организации внутрикорпоративных отношений — сложной целостной хозяйственной системы со своей целью и обусловленными ею задачами, реализация которых достигается посредством налаживания рационального взаимодействия всех корпоративных подразделений, — должно быть направлено на инновационный тип воспроизводства и обеспечение устойчивого развития. [c.76]

Принцип обеспечения финансовых резервов. Необходимость формирования финансовых резервов обусловлена самой сутью предпринимательской деятельности, которая, как известно, всегда сопряжена с риском. В условиях рыночных отношений последствия предпринимательского риска ложатся непссредственно на предприятие (точнее, его собственников), которое добровольно и самостоятельно на свой страх и риск реализует разработанную им программу производственной деятельности. В экономической борьбе за потребителя предприятие вынуждено продавать свою продукцию в кредит с риском невозврата денег в срок. При наличии временно свободных денежных средств предприятие вправе размещать их в виде депозитных вкладов или ценных бумаг с риском их возможной потери. Наконец, могут иметь место прямые экономические просчеты в разработке маркетинговой политики, приводящие к значительному недополучению планируемых доходов. Законодательно необходимость резервирования финансовых средств реализуется в открытых и закрытых акционерных обществах — резервный капитал не может быть менее 15% величины оплаченного уставного капитала. Финансовые резервы могут образовывать и хозяйствующие субъекты других организационно-правовых форм собственности. [c.167]

Учебник (1-е изд. — ЮНИТИ, 1998) состоит из трех разделов. В первом разделе учебника раскрываются сущность финансов предприятий, их функции, принципы организации. Рассматриваются вопросы формирования основного и оборотного капитала, инвестиционной политики предприятия. Подробно излагаются этапы развития финансового лизинга в РФ. Глава, посвященная системе налогообложения предприятий, учитывает все изменения в этой области, происшедшие в последнее время. Во втором разделе рассматривается современная практика организации финансовой работы на предприятии. Особое внимание уделяется процедуре банкротства, оценке финансового состояния и методам выхода из кризиса. Третий раздел посвящен особенностям организации финансов предприятий различных форм хозяйствования, малого бизнеса и отраслевой принадлежности. [c.2]

Экономическая природа статей отчетности и общие принципы их формирования. Отчетность содержит десятки показателей, многие из которых являются комплексными. Алгоритмы формирования большинства показателей могут быть в той или иной степени формализованы, а распределение показателей по отчетным формам задается логикой составления отчетности. Эта логика достаточно очевидна, а в ее основе лежит подразделение счетов бухгалтерского учета на капитализируемые и некапитализируемые. Первые предназначены для отражения средств предприятия (т. е. монетарных и немонетарных активов и некоторых видов расходов) и их источников (капитал, фонды, резервы, обязательства) вторые — для учета финансово-хозяйственных процессов, определяющих финансовый результат за отчетный период (доходы и затраты). [c.223]

Принцип равного налогового бремени необходимо учитывать не только при определении условий взимания тех или иных налогов, но и при формировании системы налогов. Так, чрезмерное количество налогов, взимаемых с оборота, чревато нарушением этого принципа. Налоговой базой этих налогов является выручка от реализации товаров (работ, услуг). Налоги с оборота изымают часть выручки предприятия без учета доходности. ВТюлне вероятна ситуация, что при низком уровне рентабельности в уплату таких налогов будут изъяты весь доход и часть капитала. Поэтому, например, в Налоговом кодексе РФ предусмотрено крайнее ограничение числа и размеров таких налогов. [c.184]

На предприятии, действующем в условиях рыночной экономики, применение методик расчета заработной платы, только исходя из значений тарифного разряда и МРОТ14, будет выглядеть, по меньшей мере, архаично. Безусловно, опора на нормативные документы необходима в качестве отправной точки в бухгалтерских расчетах, но если иметь в виду организационную политику, ориентированную на формирование человеческого капитала (и других его видов) высокого качества, этого будет явно недостаточно. Рассмотрим основные принципы, на которые может опираться администрация предприятия в своей политике по определению заработной платы работников. [c.253]

Комплексный анализ финансово-хозяйственной деятельности должен способствовать внедрению инноваций, привлечению инвестиций, режиму экономии, широкому распространению передового опыта, улучшению финансового состояния предприятия. Следовательно, этот вид анализа является важным рычагом улучшения использования производственного потенциала. Он основывается на ряде принципов, прежде всего на общегосударственном подходе к оценке формирования показателей финансово-хозяйственной деятельности, к реализации задач по обеспечению основной цели на данном этапе развития народного хозяйства — созданию экономической выгоды для каждого хозяйствующего субъекта независимо от форм собственности. В то же время анализ должен не только констатировать изменения показателей эффективности работы, но и указывать, что необходимо сделать для улучшения использования основного оборотного капитала, выявлять недостатки и неиспользован- [c.12]

Следующий проблемный момент, с которым может столкнуться организация,— слияние. Если речь идет о слиянии компаний с различными корпоративными культурами, а по факту корпоративная культура любой организации неповторима, то получившийся в результате конгломерат тут же станет ареной многочисленных конфликтов, причиной которых так или иначе является отстаивание каждой из сторон своих прежних ценностей. То, что подобный конфликт культур сливающихся организаций может проявиться чисто материально, показывает исследование консалтинговой компании Эдикёрнэй . Были проанализированы 115 крупнейших слияний, произошедших на Западе в течение 1993—1998 гг. Оказалось, что 2/3 этих слияний не привели к тем результатам, на которые рассчитывали. У всех на памяти слияние Даймлер-Бен-ца и Крайслера , результатом которого явилось снижение капитала альянса до цифры меньшей, чем их раздельные показатели до слияния. Внутреннее напряжение, связанное с конфликтом корпоративных культур при слиянии, в полной мере должны были ощутить крупные российские нефтяные компании, абсорбировавшие в ходе своего развития множество мелких региональных предприятий. В такой ситуации первым шагом в работе может стать только снятие остроты противоречий, формирование принятия других ценностей, других нормативов поведения. Только после этого можно приступать к формированию устраивающей обе стороны корпоративной культуры, сочетающей в определенной мере элементы своих предшественниц. Из отечественного опыта таким образом решает свои проблемы Северсталь , создавшая КУ для того, чтобы преобразовать конгломерат разных направлений бизнеса в единую стройную группу. Дело в том, что одно из главных направлений Северстали — расширение за счет ряда поглощений и за счет развития партнерства. По большому счету, создание КУ актуально в любой корпорации, состоящей из разнородных подструктур,— здесь работает принцип Бира из теории систем нельзя улучшить работу системы, только улучшая ее отдельные элементы. [c.401]

Принцип хозяйственной самостоятельности. В рыночной экономике государство устанавливает предприятиям некоторые правила (регистрация, банкротство), требования (к размеру уставного капитала, к оплате труда, к эмиссии ценных бумаг), нормативы (амор-t тизационных отчислений, продажи валюты, ставки налогов) формирования и распределения финансовых ресурсов. В остальном предприятие самостоятельно осуществляет свою деятельность определяет размеры и структуру основных фондов, оборотных средств, нематериальных активов, объемы производства и распределения продукции (услуг), номенклатуру продукции, затраты на производство продукции (услуг), размеры оплаты труда, прибыли, показатели эффективности производства. [c.14]

Смотреть страницы где упоминается термин Принципы формирования капитала предприятия

: [c.487] [c.292] [c.213] [c.120]Смотреть главы в:

Финансовый менеджмент -> Принципы формирования капитала предприятия

Финансы предприятия -> Принципы формирования капитала предприятия