Ковалев А.П. Диагностика банкротства. М. АО Финстатинформ , 1995 [c.677]

Указанные в табл.9.6 показатели не могут иметь нормативного значения, так как были рассчитаны по статистическим данным для американских предприятий. Для диагностики банкротства имеют значение тренды данных показателей. [c.460]

Причины возникновения кризисов и их роль в социально-экономическом развитии. Разновидности кризисов. Особенности и виды экономических кризисов. Потребность и необходимость в антикризисном управлении. Механизм антикризисного управления. Государственное регулирование кризисных ситуаций. Банкротство предприятий. Диагностика банкротства. Санация предприятий. Инвестиционная политика в антикризисном управлении. Стратегия и тактика антикризисного управления. Инновации и механизмы повышения антикризисной устойчивости. [c.5]

Оценка финансовой деятельности в целях диагностики банкротства должна [c.57]

Оценка финансового положения предприятия и диагностика банкротства [c.320]

Наиболее простой моделью диагностики банкротства является двухфакторная модель [c.135]

Рассмотренная система критериев диагностики банкротства предприятий субъектов хозяйствования является несовершенной и подвергается обоснованной критике. [c.316]

Опыт диагностики банкротства в США. Анализ 183 американских фирм, испытавших финансовые трудности на протяжении 10 лет до 1931 г., показал, что наиболее надежным показателем, предсказывающим банкротство, является снижение отношения чистого оборотного капитала к сумме всех активов. [c.317]

Фундаментальная диагностика банкротства осуществляется с помощью общепринятых коэффициентов финансовой устойчивости, платежеспособности и ликвидности, рассчитанных по бюджету по балансовому листу (прогнозному балансу активов и пассивов). [c.189]

ФАКТОРЫ КРИЗИСНОГО ФИНАНСОВОГО РАЗВИТИЯ — система условий кризисного развития предприятия, оцениваемых в процессе диагностики банкротства. В процессе изучения и оценки эти факторы подразделяются на две основные группы [c.339]

Диагностика банкротства и финансовое оздоровление предприятия [c.530]

Анализ финансового состояния и диагностика банкротства предприятия [c.538]

АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ФИНАНСОВОГО СОСТОЯНИЯ, ДИАГНОСТИКА БАНКРОТСТВА [c.151]

Прогнозирование финансового состояния и диагностика банкротства организации [c.190]

Ковалев АЛ. Диагностика банкротства. М., 1995. [c.565]

Ковалев А. П. Финансовый анализ и диагностика банкротства Учеб. пособие/ Экон. академия. - М., 1994. [c.668]

Состояние банкротства редко наступает внезапно, ему предшествует ряд стадий скрытое банкротство — финансовая дестабилизация — полная потеря платёжеспособности - стадия юридического оформления банкротства. Во избежание наступления этого процесса руководство должно регулярно проводить диагностику банкротства, т. е. анализ финансового состояния предприятия. [c.19]

Дифференциация индикаторов кризисных явлений по степени их опасности для финансового развития предприятия, финансовый менеджмент использует в процессе диагностики банкротства предприятия обширный арсенал индикаторов его кризисного развития. Эти индикаторы фиксируют различные аспекты финансовой деятельности предприятия, характер которых с позиции генерирования угрозы банкротства неоднозначен. В связи с этим, в процессе антикризисного управления предприятием необходимо соответствующим образом группировать индикаторы кризисных явлений по степени их опасности для финансового развития предприятия. [c.482]

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде. [c.486]

В зависимости от целей и методов осуществления диагностика банкротства предприятия подразделяется на две основные системы [c.486]

В этом разделе рассматривается содержание системы экспресс-диагностики банкротства, осуществляемой на предприятии. [c.486]

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа. [c.486]

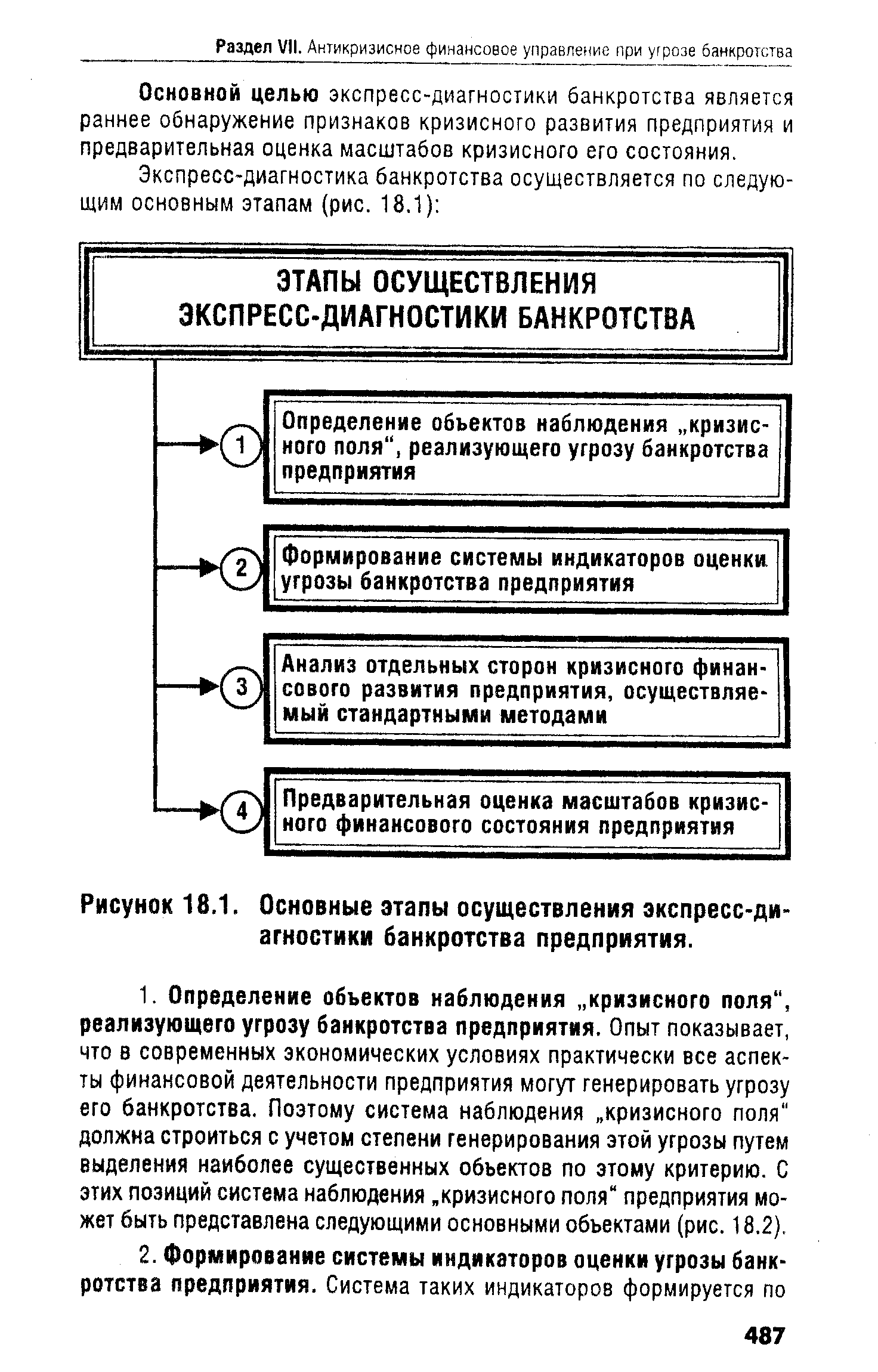

Основной целью экспресс-диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния. [c.487]

Экспресс-диагностика банкротства осуществляется по следующим основным этапам (рис. 18.1) [c.487]

ЭТАПЫ ОСУЩЕСТВЛЕНИЯ ЭКСПРЕСС-ДИАГНОСТИКИ БАНКРОТСТВА [c.487]

| Рисунок 18.1. Основные этапы осуществления экспресс-диагностики банкротства предприятия. |  |

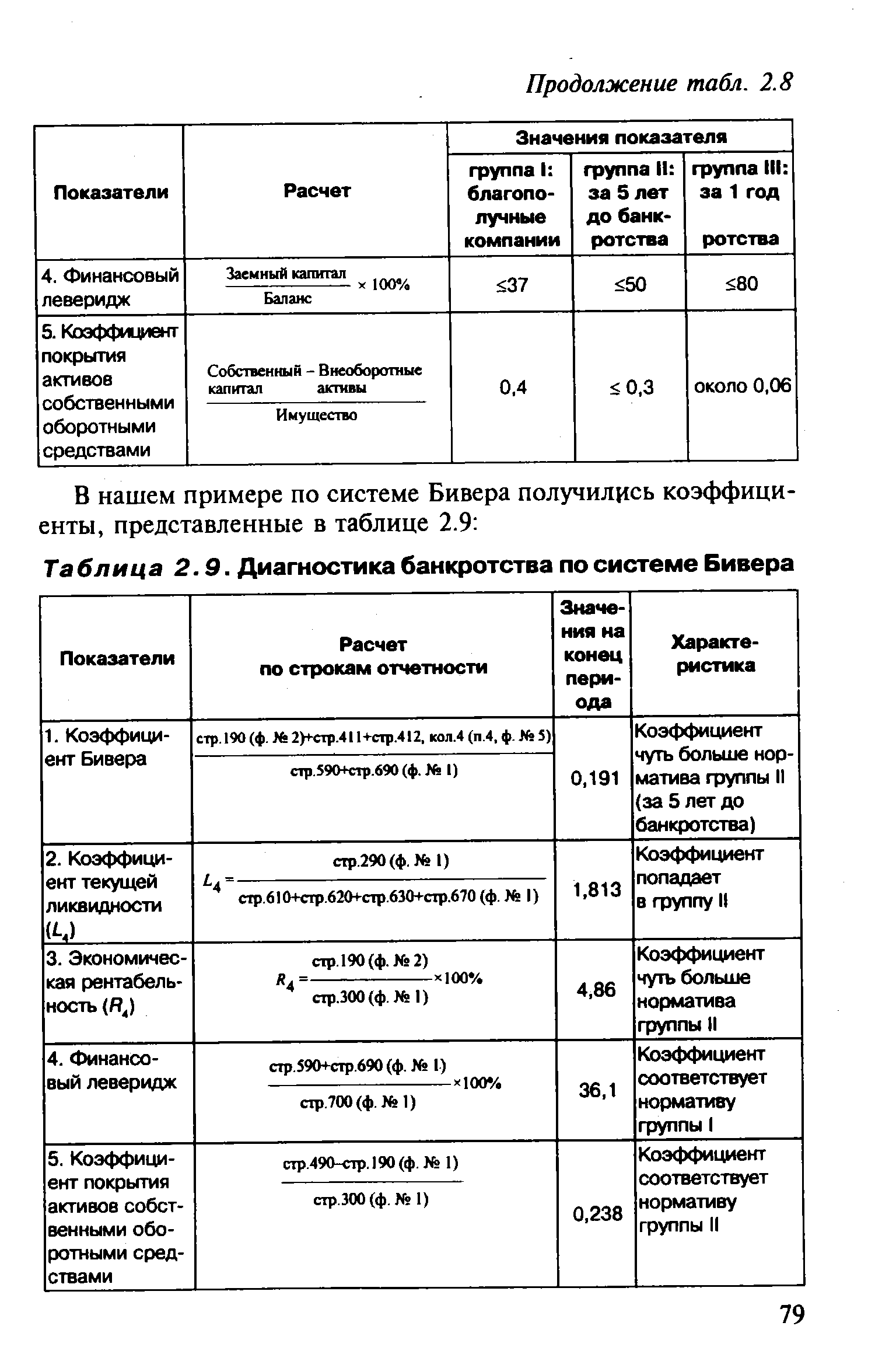

Чтобы коэффициент текущей ликвидности был > 2, а коэффициент обеспеченности собственными оборотными средствами > 1, убытки у организации не должны превышать 40% от оборотных активов, а долгосрочные кредиты и займы равняться 80% от суммы оборотных активов, что встречается крайне редко. Финансовым аналитиком Уильямом Бивером была предложена собственная система показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Система показателей Бивера приведена в таблице 2.8. [c.78]

| Таблица 2.9. Диагностика банкротства по системе Бивера |  |

Система показателей У.Бивера для диагностики банкротства [c.460]

Лютер Е.В. Методы оценки финансового состояния предприятия в целях диагностики банкротства и антикризисного управления. На правах рукописи. Дис. на соиск. канд. экон. наук. - М. МАИ, 1997. [c.103]

Смотреть страницы где упоминается термин Диагностика банкротства

: [c.328] [c.254] [c.221] [c.92] [c.136] [c.136] [c.188] [c.486] [c.486] [c.486]Смотреть главы в:

Финансовый менеджмент -> Диагностика банкротства

Анализ и диагностика финансово-хозяйственной деятельности предприятия -> Диагностика банкротства