Другой причиной интереса к движению средств является то, что именно приток денег определяет способность компании финансировать рост за счет собственных ресурсов, то есть за счет денег, поступающих от операций компании. Компания не может вечно развиваться за счет наращивания кредитов. Рейтинговая оценка ее облигаций будет понижена, и ее принудят продавать акции, разводняя тем самым рост прибыли на акцию. Использовать долги для финансирования роста можно, но в долгосрочной перспективе объем задолженности не может расти быстрее, чем собственный капитал. Чтобы избежать эмиссии и разводнения акций, собственный капитал должен расти за счет нераспределенной прибыли. Поскольку от темпа роста прибыли в сильной степени зависит величина мультипликатора прибыли, аналитик должен уметь подкрепить свой прогноз роста прибыли анализом движения средств, подтверждающим способность компании финансировать рост. [c.259]

Ограничение мультипликатора прибыли для растущих компаний [c.574]

Компании с большой прибылью на собственный капитал. Чем выше у компании прибыль на собственный капитал (находящий отражение в средней величине мультипликатора прибыли), тем большую часть при- [c.594]

Аналитики исследуют прошлое, чтобы получить оценку будущих дивидендов и прибыли. Точно так же им следует поступать при выборе коэффициента капитализации, в зависимости от обстоятельств принимать сложившийся уровень или вносить в него изменения. Для этого необходимо учитывать отношение цены акции к прибыли на акцию (мультипликатор прибыли) или ставку дисконтирования для конкрет- [c.600]

Рыночные мультипликаторы прибыли [c.603]

Мультипликаторы прибыли можно анализировать не по последовательным пятилетним периодам, а по более длительным периодам. Послевоенные данные, к примеру, можно сгруппировать следующим образом [c.604]

Наш мультипликатор прибыли может быть рассчитан на основе оценок параметров, приведенных в таблице 32.2. Для вычислений будем использовать формулу V= D/(K — g). Иными словами, мультипликатор (V) равен сумме дивидендов (D), деленной на ставку дисконтирования (К), минус темп прироста дивидендов (g), равный 7,5%. Для простоты [c.605]

В результате этих вычислений мы получили для индекса S P 400 и делитель, представляющий собой дивидендный доход — 3,75% (0,1125 -— 0,075), и значение мультипликатора прибыли — 12,3 раза (12,27 дол./ 1 дол. прибыли). [c.606]

В теории минимальное значение мультипликатора может быть сколь угодно малым. Но крайне сомнительно, чтобы в сегодняшнем инвестиционном климате кто-то взялся оценивать акции, для которых мультипликатор прибыли меньше 6. Выбор такой нижней границы значений мультипликатора означает, что средние по инвестиционному классу акции окажутся почти точно в середине между акциями высшего и низшего класса. [c.609]

Как с точки зрения теории влияют изменения в структуре капитала на величину мультипликаторов прибыли и дивидендов [c.613]

Другие важные соображения. Само собой понятно, что преимущества финансового рычага сильно зависят от условий заимствования, в том числе от ставки процента. Если условия займов (и/или привилегированных акций) достаточно консервативны, а прибыли стабильны, аналитику следует только чуть-чуть увеличить уровень мультипликатора прибыли или дивидендов. В других случаях можно просто игнорировать старшие ценные бумаги при выборе ставки капитализации. Рекомендации для финансовой политики корпораций рассматриваются ниже в этой главе — обычно акционерам выгоднее, если у компании есть умеренный долг, чем отсутствие оного. [c.618]

Компания С чрезмерный долг. Теперь рассмотрим другой крайний случай — компанию С. Ее структура капитала имеет отчетливо спекулятивный характер, обеспечивающий нестабильность и даже вероятность банкротства. Поскольку покрытие процентных платежей не очень надежно (доналоговая прибыль только в 2,0 раза больше, чем сумма процентных платежей), ее ценные бумаги явно не уместны в портфеле консервативного инвестора. По этой причине ее облигации будут обычно продаваться со скидкой от номинала, а обыкновенные акции — при относительно низком значении мультипликатора относительно ее средней или текущей прибыли. Присутствие в структуре капитала большого долга делает мало предсказуемой рыночную стоимость компании. При благоприятном финансовом климате компания С может быть оценена выше, чем составляющие ее капитал 10 млн дол., но при неблагоприятном или даже нейтральном настроении рынка цена вполне может оказаться ниже ее балансовой стоимости. В такие времена опасности, создаваемые избыточным долгом, могут более чем перекрыть выгоды, создаваемые мощным финансовым рычагом и экономией на налогах. Поэтому результаты вычислений в таблице 33.2, базирующихся на предположении, что мультипликатор прибыли для компании С будет таким же, как и у двух других компаний, неверны. Это предположение совершенно нереалистично и было сделано нами только для иллюстративных целей. [c.618]

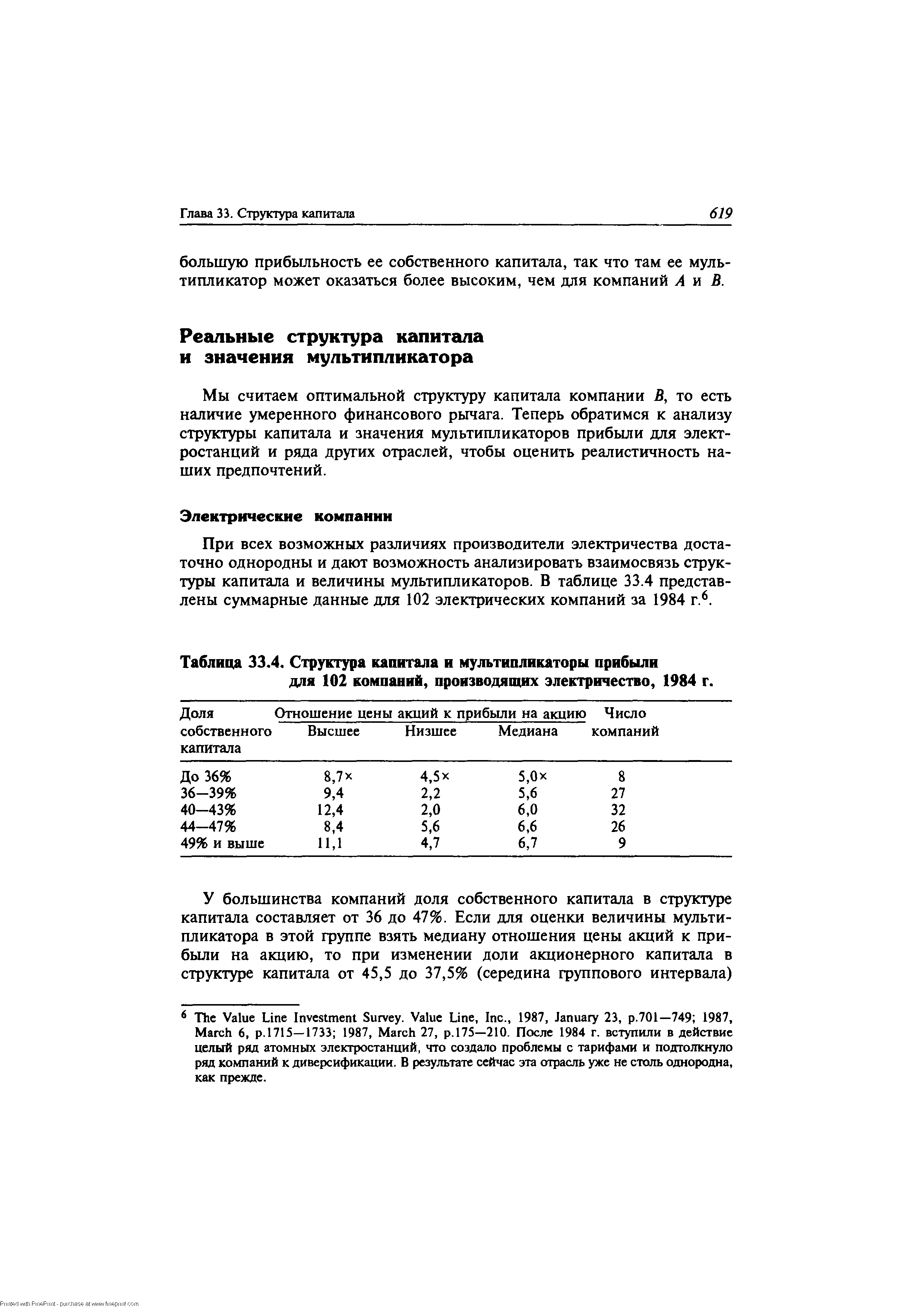

Мы считаем оптимальной структуру капитала компании В, то есть наличие умеренного финансового рычага. Теперь обратимся к анализу структуры капитала и значения мультипликаторов прибыли для электростанций и ряда других отраслей, чтобы оценить реалистичность наших предпочтений. [c.619]

| Таблица 33.4. Структура капитала и мультипликаторы прибыли |  |

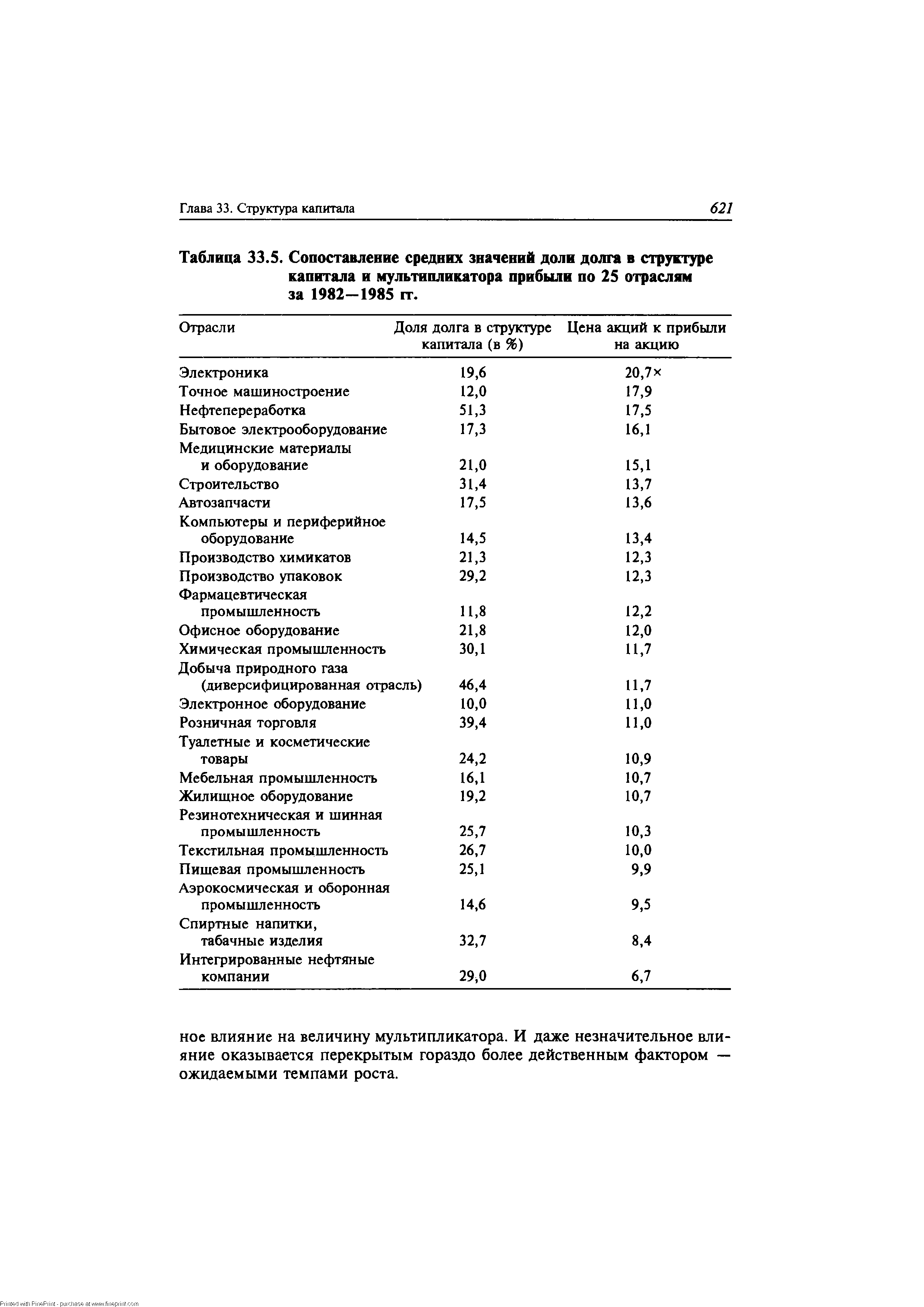

| Таблица 33.5. Сопоставление средних значений доли долга в структуре капитала и мультипликатора прибыли по 25 отраслям за 1982-1985 гг. |  |

Сравнительная оценка включает два компонента. Первый состоит в следующем. Для того, чтобы определить ценность активов, основываясь на их сравнении, цены следует привести в стандартизированный вид, что обычно достигается посредством конвертации цен в мультипликаторы прибыли, балансовой стоимости, или объема продаж. Второй заключается в обнаружении сопоставимых фирм, что трудно сделать, поскольку не существует двух идентичных фирм. Кроме того, в одном и том же бизнесе фирмы могут отличаться друг от друга по таким параметрам, как риск, потенциал роста и денежные потоки. В этом случае ключевым вопрос становится о том, как смягчать эти различия при сопоставлении мультипликаторов нескольких фирм. [c.607]

Мультипликаторы прибыли, балансовой стоимости и выручки можно рассчитать для фирм в любом секторе и для целого рынка, но существуют некоторые мультипликаторы, которые являются специфическими для того или иного сектора. Например, когда Интернет-фирмы впервые появились на рынке в конце 1990-х годов, они имели отрицательную прибыль, а также ничтожно малые значения выручки и балансовой стоимости. Аналитики, искавшие мультипликатор для проведения оценки этих фирм, поделили рыночную стоимость каждой из этих фирм на количество посещений вебсайта этой фирмы. Фирмы с низкой рыночной стоимостью в расчете на один заход клиента трактовались как более недооцененные. Совсем недавно торговые фирмы, ведущие бизнес в Интернете, оценивались посредством рыночной стоимости собственного капитала в расчете на одного клиента. [c.610]

Проблемы не заканчиваются тем, что эти варианты трактовки прибыли могут привести к очень разным значениям мультипликатора цена/прибыль . Полученные результаты используются аналитиками в зависимости от их склонностей и предубеждений. Например, в периоды растущей прибыли форвардный РЕ оказывается устойчиво более низким, чем отслеживающий РЕ, а тот, в свою очередь, будет ниже, чем текущий РЕ. Аналитик, настроенный оптимистично, будет использовать форвардный РЕ в поддержку тезиса о том, что акция торгуется при низком мультипликаторе прибыли. В то же время, пессимистично настроенный аналитик будет делать акцент на текущем РЕ в поддержку тезиса о том, что мультипликатор слишком высок. Первый этап в обсуждении оценки, основанной на определенном мультипликаторе, состоит в обеспечении гарантий того, что каждый участвующий в формировании мнения использует для данного мультипликатора одно и то же определение. [c.612]

Детерминанты. В главах, посвященных оценке на основе дисконтирования денежных потоков, мы видели, что ценность фирмы является функцией трех переменных, таких как способность этой фирмы создавать денежные потоки, ожидаемый рост этих денежных потоков и неопределенность, связанная с указанными потоками. Каждый мультипликатор, будь-то мультипликатор прибыли, выручки, или балансовой стоимости, является функцией тех же самых трех переменных риска, роста и потенциала для создания денежных потоков. На интуитивном уровне понятно, что фирмы с более высокими темпами роста, меньшим риском и более значительным потенциалом в плане создания денежных потоков должны торговаться при более высоких мультипликаторах, чем фирмы с меньшим ростом, завышенным риском и меньшим потенциалом продуцирования денежных потоков. [c.617]

Глава 18. Мультипликаторы прибыли 635 [c.635]

Мультипликаторы РЕ И РИСК. Мультипликатор РЕ является функцией риска фирмы, и этот эффект проявляется в стоимости собственного капитала. Фирма с большей стоимостью собственного капитала будет котироваться при более низком мультипликаторе прибыли, чем похожая фирма с меньшей стоимостью собственного капитала. [c.635]

Например, фирма с мультипликатором РЕ = 20, и темпами роста 10% оценивается как имеющая мультипликатор PEG, равный 2. Соображения согласованности требуют, чтобы темпы роста, используемые при проведении этой оценки, были темпами роста прибыли на одну акцию, а не темпами роста операционного дохода, поскольку PEG представляет собой мультипликатор прибыли собственного капитала. [c.651]

Низкое значение R-квадрата — это индикатор проблем, связанных с мультипликатором прибыли, и трудностей, с которыми вы будете сталкиваться, используя его при проведении сопоставлений между фирмами. [c.661]

Ясно, что действительный доллар дохода от акций роста стбит не больше, чем такой же доллар дохода от другого типа акций. А это значит, что если бы была возможна точная оценка суммы доходов (включая дивиденды) от акций роста и от обыкновенных акций за весь срок жизни каждой корпорации, мы должны были бы использовать одну и ту же ставку капитализации или дисконтирования. Использование одинаковой ставки дисконтирования прибыли порождает разные значения мультипликатора прибыли для разных компаний, определяемые темпом роста отдельных компаний. Аналитик должен стремиться к прогнозированию нормальной способности получать прибыль, скажем, на четыре года впе- [c.542]

Индекс S P 500. Как уже указывалось в этой главе, для индекса S P 500 значение мультипликатора прибыли должно быть чуть ниже, чем для индекса S P 400. Поэтому мы предлагаем значение мультипли- [c.607]

Один из наиболее понятных путей рассуждения о ценности какого-либо актива состоит в рассмотрении мультипликатора прибыли, создаваемой этим активом. Когда приобретается акция, обычно на уплачиваемую цену смотрят как на мультипликатор создаваемой компанией прибыли на одну акцию. Данный показатель — мультипликатор цена/прибыль — можно оценить, используя текущую прибыль на одну акцию. В этом случае его называют текущим РЕ (pri e-earning ratio), а в при обращении к ожидаемой в следующем году прибыли на одну акцию — форвардным РЕ. [c.609]

Мультипликаторы прибыли остаются самыми распространенными показателями при сравнении ценности. Эта глава начинается с детального изучения мультипликатора цена/прибыль , а затем рассматриваются варианты этого мультипликатора — коэффициент PEG и относительный РЕ. Во второй части этой главы мы рассмотрим также мультипликаторы ценности, в частности, мультипликатор ценность/EBITDA . При рассмотрении каждого из них используется четырехэтапный процесс, описанный в главе 17. [c.628]

Смотреть страницы где упоминается термин Мультипликатор прибыли

: [c.602] [c.616] [c.617] [c.629] [c.684] [c.684] [c.609] [c.628] [c.656]Искусство получения прибыли (2006) -- [ c.88 , c.90 , c.91 , c.93 , c.94 , c.231 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.146 , c.147 ]