В приходных кассовых ордерах указывается, кем и для чего вносятся деньги, а в расходных — кому и для чего они выдаются. И в приходных, и в расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Кассовые ордера должны быть написаны чернилами четко и ясно, без подчисток, помарок и исправлений, хотя бы и оговоренных. Сумма операции — приема или выдачи денег—пишется цифрами и обязательно повторяется прописью. [c.249]

Вслед за совершением операций по приему или выдаче денег все кассовые ордера должны быть немедленно подписаны кассиром, а приложенные к ним документы погашены. Для этого на приложениях к приходным кассовым ордерам ставится штамп или делается надпись Получено с указанием даты, а на приложениях к расходным ордерам — надпись Оплачено . Затем каждый кассовый ордер записывается кассиром в кассовую книгу с указанием его номера, наименования получателя или плательщика и суммы операции. [c.249]

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком- [c.335]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа. [c.95]

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций. [c.148]

По способу отражения операций документы подразделяются на разовые и накопительные. Б разовых документах отражается (регистрируется) одна хозяйственная операция. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования-накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций. [c.149]

При составлении авансового отчета о суммах, израсходованных на приобретение материальных ценностей, к нему необходимо приложить оправдательные документы, подтверждающие покупку счета и чеки магазинов, квитанции приходных кассовых ордеров, акты (справки), если покупки сделаны на рынках или у населения. [c.292]

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении [c.342]

Ответы 1. 2. 3. 4. Приходным кассовым ордером и выпиской из кассовой книги. Приходным кассовым ордером. Расходным кассовым ордером и квитанцией о приеме денег. Квитанцией к приходному кассовому ордеру. [c.362]

Ответы 1. 2. 3. 4. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы. Объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы. Платежные требования, платежные поручения, платежные требования-поручения. [c.363]

| Рис. 16.3. Оправдательный документ (приходный кассовый ордер) |  |

Кроме того, должна быть предоставлена выписка банка, подтверждающая фактическое поступление выручки на счет налогоплательщика в российском банке, зарегистрированный в налоговых органах, от иностранного лица — покупателя указанного товара. Если же поступили наличные денежные средства, то налогоплательщик должен представить в налоговые органы выписку банка, подтверждающую внесение им полученных сумм на его счет в российском банке, зарегистрированный в налоговых органах а также приходные кассовые ордера, подтверждающие фактическое поступление выручки от иностранного лица. [c.184]

Приходный кассовый ордер. [c.499]

Основными документами, которые необходимо изучить при проверке кассовых операций, являются кассовая книга отчеты кассира приходные кассовые ордера расходные кассовые ордера журнал (книга) регистрации приходных кассовых ордеров журнал (книга) регистрации расходных кассовых ордеров журнал (книга) регистрации выданных доверенностей журнал (книга) регистрации депонентов журнал (книга) регистрации платежных (расчетно-платежных) ведомостей оправдательные документы к кассовым документам авансовые отчеты. [c.501]

Ведется ли на предприятиях Нет журнал регистрации приходных кассовых ордеров [c.505]

Касса 2.2.3 — проверки соответствия приходных кассовых ордеров записям в журнале регистрации приходных кассовых ордеров [c.515]

Выдачу денег из кассы, не подтвержденную распиской получателя в расходном кассовом ордере или другом заменяющим его документе, в оправдание остатка наличных денег в кассе не принимают. Эту сумму считают недостачей и взыскивают с кассира. Принятые наличные деньги, не подтвержденные приходными кассовыми ордерами, считают излишком кассы и зачисляют в доход предприятия. [c.448]

Приходный кассовый ордер используют прежде всего для приема Наличных денег у населения, а также для внутренних операций самого банка. [c.450]

Форма № 1-КО Приходный кассовый ордер [c.329]

Приходные кассовые ордера [c.348]

Самостоятельное выделение суммы НДС, в случаях отсутствия указания суммы налога отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, документах выполненных работ) [c.393]

Отсутствуют оправдательные документы к товарным отчетам по приходной части - требования производства - накладные склада по расходной части - накладные на выбытие - заборные листов - приходные кассовые ордера - акты о продаже и отпуске изделий кухни. [c.436]

Самостоятельное выделение суммы НДС. в случаях отсутствия указания суммы налога отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, документах выполненных работ) При оплате горюче-смазочных материалов наличными средствами выделяется сумма НДС по ставке отличной от установленной законодательством (13,79% от стоимости этих материалов) [c.463]

Приходный кассовый ордер Расходный кассовый ордер Постановление Госкомстата от 28.12.89Х°241, [c.515]

Цель исследования — распределить (модели) документы по заранее сформулированным функциональным задачам. Анализируя строки матрицы, можно сделать вывод, что первая группа (варианты 2, 3) требует создания специального информационного обеспечения вторая группа (варианты 5. 6) предполагает перестройку кодирования документов, что создает условия, при которых один документ приводит к решению одной (вариант 5) или нескольких задач (вариант 6). Например, приходный кассовый ордер — единый документ, но он влияет на решение нескольких функциональных задач третья группа (варианты 8 и 9) создает условия для моделирования документов, что позволит последующую группировку и анализ информации выполнять не по кодам функциональных задач, а по кодам документов. При этом код документа может покрывать одну или несколько функциональных задач. [c.192]

Документами, подтверждающими произведенные расходы, могут являться договоры с юридическими и физическими лицами на строительство вышеуказанных объектов, счета на приобретение строительных материалов, акты закупки строительных материалов у граждан с указанием в них полных сведений о гражданине, у которого приобретены эти материалы (фамилия, имя, отчество, адрес, место жительства, паспортные данные), кредитные договоры, квитанции к приходному кассовому ордеру на погашение кредитов и процентов по ним. [c.363]

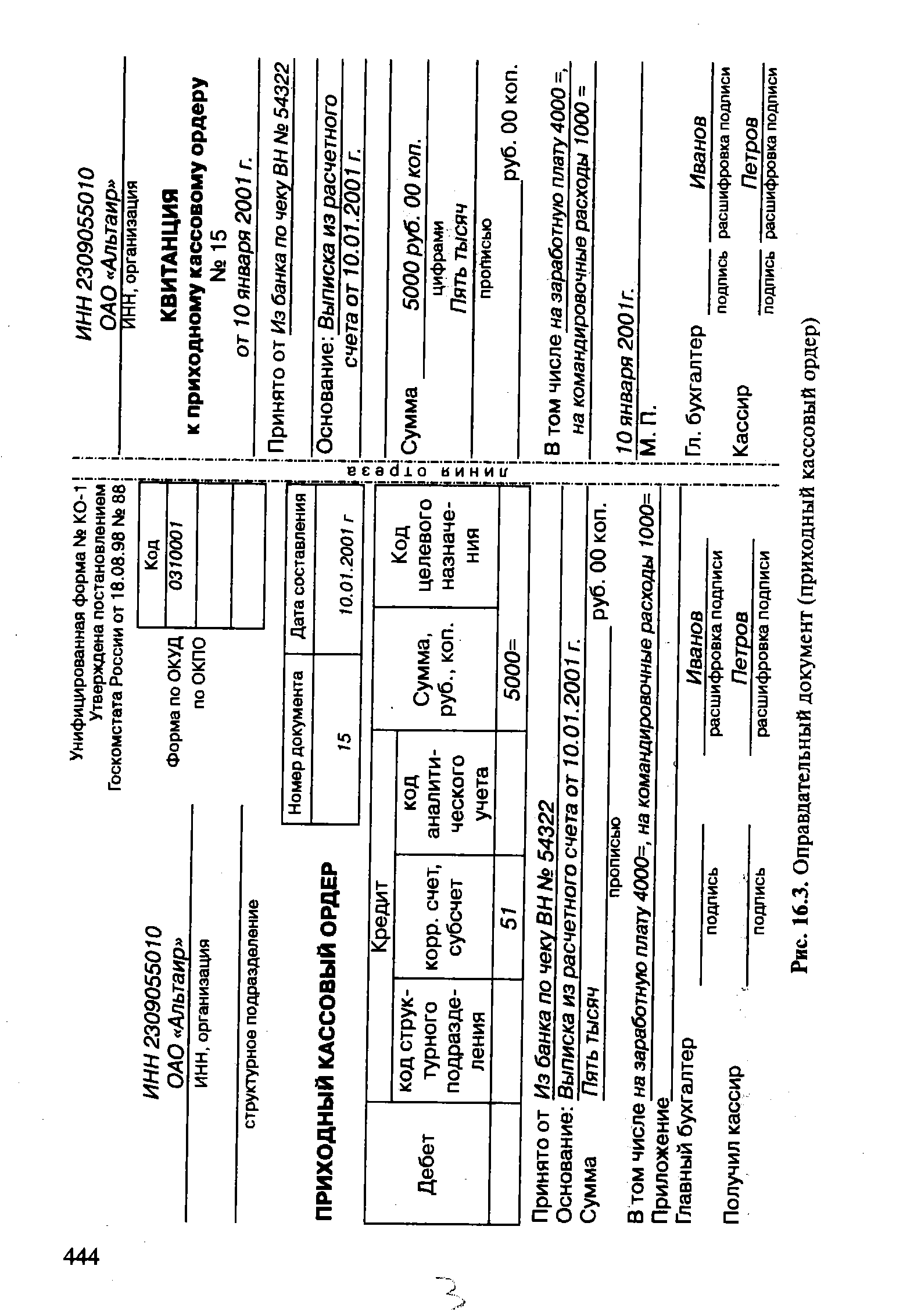

Оправдательные подтверждают, что указанные действия в соответствующем документе выполнены лицом, представляющим такой документ. Так, авансовый отчет со всеми оправдательными документами, приложенными к нему, рассматривается как оправдательный (исполнительный) при сдаче его подотчетным лицом бухгалтеру. На стр. 113—114 приведена форма приходного кассового ордера, являющегося оправдательным документом по оприходованию денежных средств. [c.109]

Приходный кассовый ордер Первичные [c.110]

Основным первичным документом, используемым в качестве источника данных для анализа, являются товарно-денежный отчет и прилагаемые к нему документы, подтверждающие сдачу выручки и расходы, произведенные из выручки (квитанции учреждений банков, почтового отделения, приходно-кассовые ордера и т.д.), продажу товаров в кредит, а также стоимость стеклопосуды в обмен на товар. [c.170]

Журнал регист- Касса 2.2.3 рации приходных кассовых ордеров [c.506]