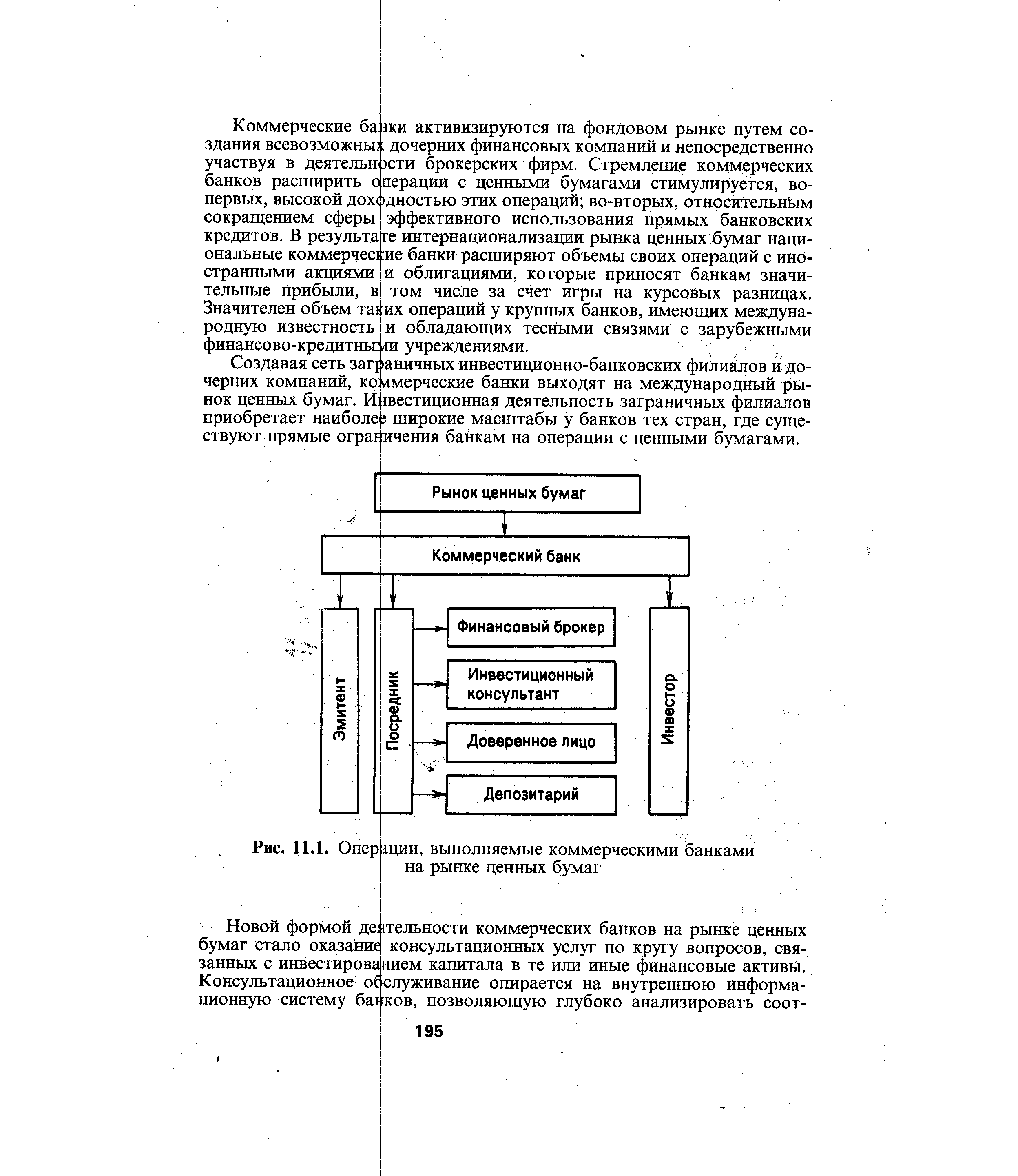

| Рис. 11.1. Операции, выполняемые коммерческими банками на рынке ценных бумаг |  |

Открытие счета по вкладу — операция, выполняемая коммерческим банком при поступлении первоначального взноса во вклад. [c.340]

Круг операций, выполняемых универсальным банком, как правило, чрезвычайно широк. Количественным признаком при этом выступает перечень разрешаемых операций, в который входят операции на открытом рынке ценных бумаг, где банк может выступать полноценным участником, вкладывая свои капиталы в капиталы других предприятий. К примеру, некоторые американские коммерческие банки, будучи специализированными, в соответствии с банковским законодательством не могут выполнять данные операции. Универсальные банки европейских стран, напротив, могут выполнять такие операции. [c.51]

Укажите виды посреднических операций с ценными бумагами, выполняемых коммерческими банками. [c.646]

Особенность предпринимательской деятельности банка заключается в специфике реализованных им продуктов (операций и услуг, преимущественно в денежном выражении). Являясь многопродуктовым предприятием, коммерческие банки осуществляют свою деятельность в различных сферах. Круг операций, выполняемых отдельными банками, может сравниться по объему и ассортименту с выпуском продукции небольших фирм. [c.336]

КОМИССИЯ — 1) договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение заключить сделку от своего имени, но в интересах и за счет комитента плата за совершение такой сделки 2) в банковской практике — плата коммерческому банку за проведение операций, выполняемых по поручению и за счет клиентов плата инвестиционным банкам за участие в размещении ценных бумаг. [c.104]

Валютные операции могут совершать банки с различной формой собственности, а также любые коммерческие банки, официально зарегистрированные на территории России, имеющие лицензии Центрального банка России на осуществление валютных операций и выполняющие валютный контроль за операциями клиентов. [c.281]

БАНКОВСКАЯ СИСТЕМА - совокупность разных видов взаимосвязанных банков и других финансово-кредитных учреждений, выполняющих банковские функции, операции. В двухуровневой банковской системе на первом уровне находится центральный банк (в США - Федеральная резервная система), а на втором уровне - сеть коммерческих банков и других учреждений банковского типа. Правила деятельности банковской системы регулируются специальными законами страны. [c.21]

Банк — это коммерческое предприятие. Операции как эмиссионных, так и коммерческих банков совершаются на платной основе. За предоставляемые кредиты они получают ссудный процент, за расчетные, кассовые и другие операции, выполняемые по поручению своих клиентов, — определенную комиссию. [c.26]

В банковской системе реорганизация — это изменение организационной структуры и юридического статуса коммерческого банка при условии сохранения выполняемых им функций и операций. [c.174]

В США кредитные и инвестиционные банковские операции четко разграничены. Инвестиционные банки, выполняющие операции с государственными и корпоративными ценными бумагами, выделены в группу специализированных банков, в то время как коммерческим банкам запрещено выполнять операции на фондовом рынке с корпоративными ценными бумагами. [c.362]

Уполномоченными (агентскими) называют банки, выполняющие по договорам те или иные операции для органов власти и управления, в том числе для центрального банка. Так, Промстройбанк выступает агентом Правительства РФ по финансированию и кредитованию важнейших государственных программ развития промышленности, строительства, транспорта и связи. В 1996 - 1997 гг. многие коммерческие банки и кредитные учреждения были уполномоченными Банка России по торговле государственными краткосрочными облигациями. Во всех подобных случаях банки заинтересованы быть агентами, хотя эта роль в определенной мере снижает степень их реальной независимости. [c.387]

Результаты работы коммерческого банка во многом зависят от эффективности его процентной политики, которая должна способствовать максимизации его доходов путем дальнейшего совершенствования процентной политики банков таким образом, чтобы она обеспечивала его рентабельную деятельность и конкурентоспособность на рынке банковских услуг, а также путем увеличения процентных доходов за счет расширения видов выполняемых банком операций. [c.174]

В зависимости от состава и количества выполняемых операций различают банки специализированные (инвестиционные, инновационные, сберегательные, ипотечные и др.) и универсальные коммерческие банки, осуществляющие широкий круг различных банковских операций. В условиях нестабильности экономики универсализация деятельности банков способствует обеспечению их большей доходности путем диверсификации активов и пассивов. С учетом зоны (объектов) обслуживания коммерческие банки могут быть отраслевыми, муниципальными, региональными, межрегиональными. Отдельные банки имеют свои представительства и филиалы за рубежом. [c.180]

Для коммерческого банка общей основой ликвидности выступает обеспечение прибыльности производственной деятельности (выполняемых операций). В то же время особенности его работы как учреждения, основывающего свою деятельность на использовании средств клиентов, диктует необходимость применения специфических показателей ликвидности. [c.236]

По характеру выполняемых операций коммерческие банки делятся на универсальные и специализированные . [c.58]

В современных условиях действует тенденция к превращению крупных коммерческих банков в финансовые конгломераты, выполняющие множество разнообразных функций. Распространенным явлением стали лизинговые операции банков. Они сдают [c.281]

В зависимости от характера выполняемых функций капиталистические банки делятся на три основных вида эмиссионные, коммерческие и специализированные. Центрами кредитной системы в каждой стране являются эмиссионные банки, которым государство предоставляет монопольное право на выпуск (эмиссию) банкнот. Они кредитуют другие банки и в этом смысле являются банками банков. Коммерческие банки кредитуют промышленные, торговые и другие предприятия главным образом за счет денежных капиталов, привлекаемых ими в виде вкладов, а также занимаются фондовыми, комиссионными и валютными операциями. К специализированным относятся банки, осуществляющие преимущественно определенные виды кредитных операций. Например, ипотечные банки предоставляют ссуды под залог недвижимости (земельных участков, домов) экспортно-импортные банки специализируются на кредитовании внешней торговли. Кроме банков в состав капиталистической кредитной [c.139]

По способу формирования уставного капитала банки подразделяются на акционерные, государственные, частные, кооперативные, смешанные. Во всех странах преобладают акционерные банки. Организационная структура банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых ими операций. Подразделения (отделы) банка формируются по функциональному назначению. Для коммерческих банков наиболее характерны отделы [c.237]

Во взаимно-сберегательных банках средства мелких вкладчиков аккумулируются на открываемых сберегательных и инвестиционных счетах, а также на процентном чековом счете ( НАУ-счете ). По составу выполняемых операций взаимно-сберегательные банки близки к коммерческим предоставление потребительских кредитов и ипотечных ссуд, выпуск кредитных карточек, ведение чековых счетов. Активные операции взаимно-сберегательных банков сводятся к вложениям средств в акции, облигации корпораций, государственные ценные бумаги, недвижимость. Полученная прибыль используется для создания гарантированных фондов и выплаты процентов. [c.309]

С введением кредитных денег и их производных денежная система в чистом виде перестала существовать, на смену ей пришла кредитно-денежная система. Кредитно-денежная система - это совокупность кредитно-расчетных отношений, форм и методов кредитования, финансово-кредитных институтов, регулирующих спрос и предложение денег, массу денег в обращении. С институциональной точки зрения, кредитно-денежная система - это комплекс валютно-финансовых учреждений (центральный банк, коммерческие банки, представляющие собой банковскую систему) и специализированных кредитно-финансовых институтов ("учреждений, выполняющих определенные финансово-кредитные операции инвестиционные, ипотечные, экспортно-импортные банки, сберегательные кассы, кредитные кооперативы, пенсионные фонды, страховые компании, ломбарды). [c.221]

Активно-пассивные операции коммерческих банков — комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату, комиссию. Эту группу операций называют услугами банка. [c.124]

Комиссия — в банковской практике плата коммерческому банку за проведение операций, выполняемых по поручению и за счет клиентов. [c.325]

Кооперативные банки — специальные кредитно-финансовые институты, создаваемые товаропроизводителями на долевых началах для удовлетворения взаимных потребностей в кредите и других банковских услугах. По кругу выполняемых операций приближаются к коммерческим банкам. [c.326]

Основу всей банковско-кредитной системы страны составляют коммерческие банки. Коммерческие банки являются самостоятельными организациями, выполняющими широкий круг банковских операций, обслуживающими преимущественно предприятия, фирмы, организации и оказывающими банковские услуги населению. Административно коммерческие банки не подчинены центральному банку, хотя и обязаны выполнять его указания в пределах норм, определенных законом. [c.297]

Все операции, выполняемые коммерческим банком, можно ук-рупненно сгруппировать (рис. 7.5). [c.114]

Национальные законодательства регламентируют и ограничивают круг функций, выполняемых коммерческими банками как финансовыми посредниками1 и как финансовыми учреждениями, содействующими размещению ценных бумаг и осуществляющими торговлю ими. Причем в каждой стране имеются национальные особенности в части предоставления или непредоставления коммерческим банкам права выполнения тех или иных операций. [c.589]

Обострение конкуренции подтолкнуло многие из коммерческих банков к разработке и быстрому внедрению разнообразных мер по рыночному реформированию этих кредитных предприятий. Наиболее серьезными до сих пор явились меры по организации в структуре банков бизнес - центров, или подразделений, непосредственно работающих с покупателями банковских продуктов. От бизнес - центров, самостоятельно выполняющих весь комплекс маркетинговых операций по продуктам своего профиля, достаточно жестко были отделены общебанковские обслуживающие подразделения (бухгалтерия, охрана, транспорт, кадровая служба и др.), которые одновременно работали со всеми бизнес - центрами. [c.75]

Монетарное золото является формой резервных активов. Монетарное золото является собственностью ОДКР и используется как резервный финансовый актив. Все прочее золото (немонетарное), принадлежащее коммерческим банкам, рассматривается как обычный товар. Операции с монетарным золотом могут происходить как между ОДКР, так и в сделках на международном уровне посредством организаций, выполняющих эти функции в международных финансах. Монетизация/демонетизация золота происходит в том случае, если ОДКР увеличивают / уменьшают свои запасы монетарного золота в результате операций купли-продажи с товарным золотом. В частности, ОДКР могут приобретать товарное золото у резидентов, например у золотопромышленников или у коммерческих банков. В обоих случаях считается, что ОДКР приобрели товар, который затем переводится в разряд монетарного золота. Монетизация/демонетизация золота не представляет операцию между резидентами и нерезидентами экономики. [c.704]

Участниками этого рынка являются прежде всего крупные коммерческие банки, через которые осуществляются основные операции по указанию экспортеров и импортеров, инвестиционных институтов, страховых и пенсионных фондов, хеджеров и частных инвесторов. Также эти банки проводят операции и в своих интересах за счет собственных средств, при этом у крупных банков объемы ежедневных операций достигают миллиардов долларов, а у некоторых банков даже основная часть прибыли образуется лишь за счет спекулятивных операций с валютой. Кроме банков, активным участником рынка выступают брокерские дома, выполняющие роль посредника между большим количеством банков, фондов, комиссионных домов, дилинговых центров и т. п. Коммерческие банки и брокерские дома не только совершают операции по купле-продаже валюты по ценам, которые выставляют другие активные участники, но и сами предлагают свои собственные цены. Таким образом, они активно влияют на процесс ценообразования и жизнь всего рынка, поэтому их называют маркет-мейкерами (market makers). [c.17]

Специализированными финансовыми компаниями, выполняющими форфейтинговые операции, являются преимущественно дочерние отделения коммерческих банков. Должниками при форфейтировании могут быть только импортеры, страна которых имеет хороший рейтинг (в международном масштабе) и за которых банк с хорошим рейтингом (в международном масштабе) обязался удовлетворить обязательства. [c.731]

Согласно банковскому законодательству банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов1. Таким образом, коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные банковские операции. Коммерческий банк, как и любой другой банк, выполняет функции [c.418]

В конце 1959 г. в Г. функционировало 8 коммерческих банков крупнейший из них — Национальный банк Греции и Афин, выполнявший до создания Банка Греции эмиссионные функции. На его долю падает до 60% всех кредитных операций и 70% общей суммы депозитов коммерческих банков Г. За последнее десятилетие Национальный банк усилил свое участие в кредитовании пром-сти (половина всех кредитов пром-сти). Банк имеет свыше 130 отделений в стране, 7 отделений за границей и 2 дочерних банка за границей — Атлантический банк в Нью-Йорке и Афинский банк в Южной Африке. Второй по величине коммерческий банк — Коммерческий банк Греции, имеющий 70 отделений. Третье место занимает Ионический банк. На долю этих трех банков приходится свыше 95% всего остатка ссуд коммерческих банков. Др. коммерческие банки Народный банк, Торгово-кредитный банк, Пирейский банк, Греко-египетский банк, Промыслово-кредитный банк. Совокупная сумма балансов всех коммерческих банков на конец 1960 г. составляла 20,4 млрд. драхм, кредиты—16,3 млрд., депозиты—13,8 млрд. драхм. [c.342]

Банки и кредит. В стране функционируют 3 государственных и 1 частный национальные банки. Эмиссионный банк страны — Центральный банк Доминиканской Республики — учрежден в окт. 1947 г. пользуется монопольным правом эмиссии банкнот сумма его баланса на конец 1960 г. — 91,1 млн. песо. Другой крупный государственный банк—Резервный банк Доминиканской Республики, созданный в 1941 г. на базе филиала Ферст нейшнл сити бэнк оф Нью-Йорк, находится под контролем амер. капитала наряду с обычными коммерческими операциями действует также в качестве финансового агента пр-ва на его долю приходится 74% депозитов всех коммерческих банков. Банк сельскохозяйственного и промышленного кредита (государственный) создан в 1945 г. с капиталом в 1,5 млн. песо с 1945 по 1960 г. предоставил кредитов на 261,8 млн, песо финансирует с. х-во, пром-сть, а также жилищное строительство, покупку недвижимости и т. п. В 1949 г. учрежден частный кредитный и сберегательный банк, выполняющий функции сберегательной кассы. Иностранные коммерческие банки представлены филиалами канадских банков Ройял бэнк оф Кэнада и Бэнк оф Нова Скошиа. Баланс всех коммерче> [c.401]

Банки и кредит. Во главе кредитной системы стоит Банк Израиля — центральный эмиссионный банк, созданный в 1954 г. Осуществляет контроль за кредитными операциями банков, устанавливает нормы обязательных резервов, к-рые коммерческие банки обязаны держать в центральном банке (не менее 15% суммы их депозитов), управляет государственным долгом. В конце 1960 г. сумма активов банка составляла 843,5 млн. ф., из них 409 млн. было вложено в государственные ценные бумаги и предоставлено в качестве кредитов пр-ву собственный капитал и резервы банка—16,8 млн. ф., депозиты — 486 млн. ф. Крупнейшим коммерческим банком является Леуми банк, организованный в 1950 г. на базе Англо-Палестинского банка и выполнявший до конца 1954 г. функции центрального эмиссионного банка на его долю приходится свыше 4/s общего объема ресурсов и свыше половины депозитов всех коммерческих банков страны. Др. крупные банки И. Израильский учетный банк, осуществляющий обычные банковские операции, в т. ч. кредитование внешней торговли Объединенный банк Израиля, кредитующий экспорт и импорт Сельскохозяйственный банк — предоставляет кредиты в основном за счет средств бюджета капиталовложений. В ресурсах коммерческих банков большую долю занимают государственные средства, предоставляемые банкам для выдачи долгосрочных кредитов. Широко развита система кооперативного кредита в 1958 г. имелось 52 кредитных кооперативных об-ва. Сводный баланс коммерческих банков и об-в кооперативного кредита И. в конце 1960 г. составлял 1 692 млн. ф., депозиты — 1 328 млн. ф., из них правительственные — 321 млн. ф. Функционируют филиалы крупных иностранных банков, в частности англ. Барклейс бэнк. В окт. 1956 г. создан Израильско-американский банк промышленного развития, деятельность к-рого направлена на содействие проникновению амер. капитала в экономику страны. Этой же цели служит Инвестиционная американо-израильская корпорация, капиталы к-рой вкладываются преимущественно в нефтяную пром-сть. В ноябре 1959 г. создана израильско-англ. инвестиционная компания. [c.447]

БАНК (итал. ban o — скамья) -денежно-кредитный институт, осуществляющий разнообразные виды операций с деньгами и ценными бумагами и оказывающий финансовые услуги правительству, предпри- ятиям, гражданам и друг другу. Б. выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчетам. Различают две основные разновидности Б., образующих вместе двухуровневую систему а) центральный Б. - главный государственный Б. страны, наделенный особыми правами. Центральный Б. призван регулировать денежное обращение в стране, осуществлять денежную эмиссию, регулировать кредит и валютный курс, контролировать деятельность коммерческих банков, хранить резервы и запасы денежных средств и золота. Центральный Б. называют банком банков б) коммерческие Б. - как правило, негосударственные Б., выполняющие широкий круг банковских операций, обслуживающие преимущественно предприятия, фирмы, организации, учреждения и оказывающие банковские услуги населению. Основные функции коммерческих Б. -прием депозитов (вкладов) и предо- [c.51]

Мидлэнд Бэнк — один из крупнейших коммерческих банков в Великобритании. Универсальный коммерческий банк, выполняющий весь спектр банковских операций, а также операции с кредитными карточками Аксесс и Еврокард. [c.334]

Смотреть страницы где упоминается термин Операции, выполняемые коммерческими банками

: [c.361] [c.227] [c.426] [c.480] [c.308] [c.418] [c.297] [c.180]Смотреть главы в:

Ценные бумаги -> Операции, выполняемые коммерческими банками