Рассмотрим на примере анализ уровня рентабельности экспорта. [c.597]

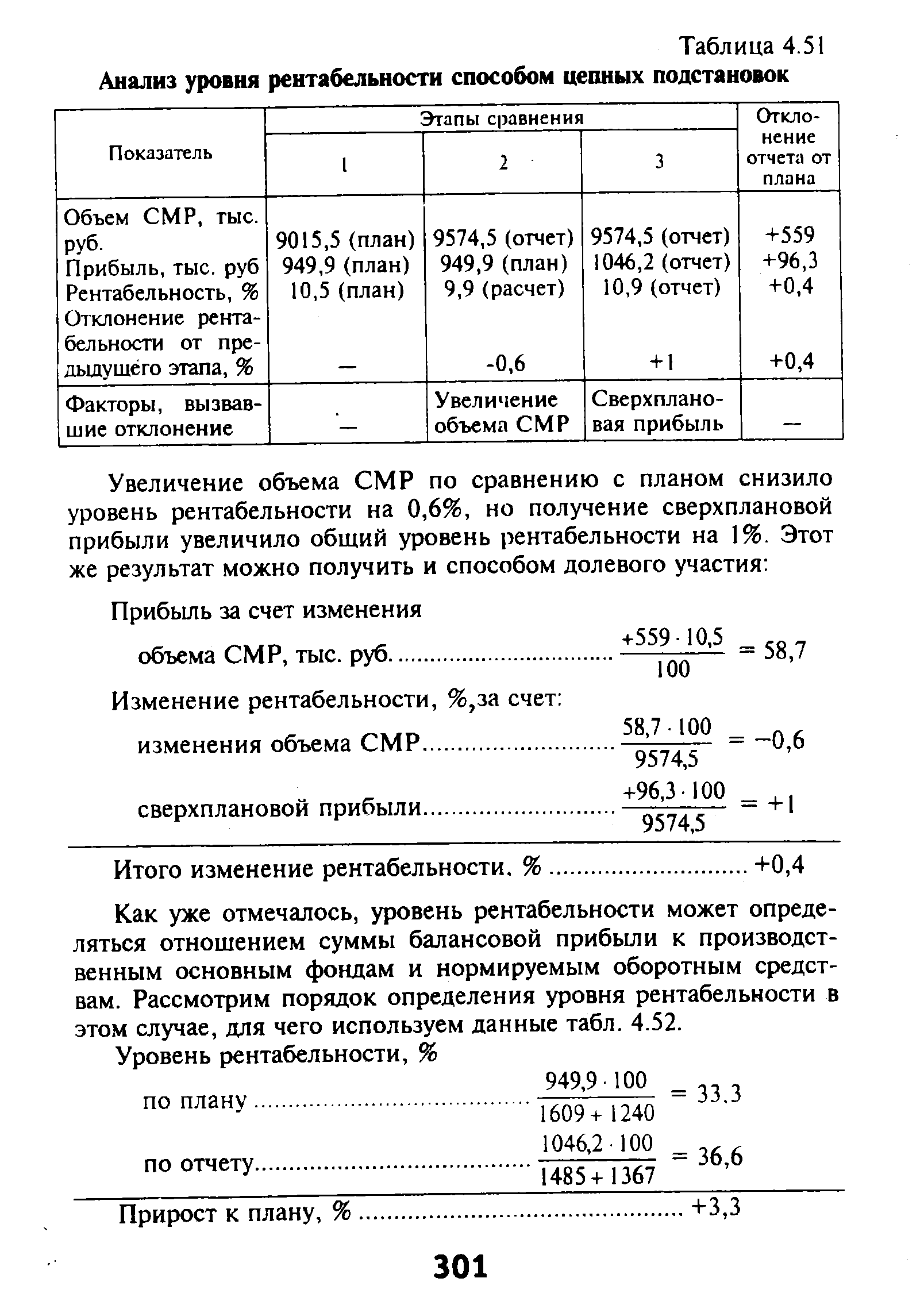

| Таблица 4.51 Анализ уровня рентабельности способом цепных подстановок |  |

На уровень рентабельности влияют те факторы, от которых зависят балансовая прибыль и издержки обращения, поэтому при анализе уровня рентабельности применяют те же методические приемы, что при анализе валовых доходов, балансовой прибыли и издержек обращения. [c.191]

При более глубоком анализе уровня рентабельности определяют влияние на этот показатель изменения фондоемкости продукции, ускорения оборачиваемости оборотных средств и других факторов. [c.240]

Анализ уровней рентабельности [c.436]

Ряд факторов не зависит от хозрасчетной деятельности производственных коллективов. Это прежде всего изменение цен на основные фонды, сырье, материалы, реализуемую продукцию, тарифов на транспортные и другие услуги. В связи с этим при анализе уровня рентабельности необходимо обеспечить сопоставимость используемых данных. [c.240]

Поэтому экономический анализ уровня рентабельности и причин ее изменения имеет важное значение для выявления резервов повышения эффективности работы предприятия. [c.177]

АНАЛИЗ УРОВНЕЙ РЕНТАБЕЛЬНОСТИ [c.264]

Анализ уровня рентабельности [c.157]

Анализ уровня рентабельности собственного капитала, рентабельности активов и темпов роста бизнеса. Высокие темпы роста бизнеса в течение длительного периода времени не могут сопровождаться низ- ким или отрицательным уровнем рентабельности, в этом случае вероятно искусственное занижение прибыли. Высокие показатели темпов роста основных показателей (баланс, выручка, численность работающих) при низких показателях рентабельности, рассчитываемой по чистой прибыли, а также низких показателях финансовой устойчивости свидетельствуют, во-первых, о том, что стимул развития бизнеса, а это, как правило, прибыль, скрывается. А во-вторых, само развитие финансируется внешними источниками, вероятно поступающими от взаимозависимых лиц и представляющими собой легализацию неучтенных поступлений от основной деятельности. [c.131]

Анализ уровня рентабельности производства [c.47]

Оценка основных фондов. Основные фонды оценивают по первоначальной, восстановительной п остаточной стоимости. Такая оценка необходима для планирования воспроизводства, учета п анализа степени использования основных фондов, определения размеров амортизации и платы за фонды, уровня рентабельности производства и других целей. [c.31]

Анализ выполнения плана по производству и реализации продукции. Изучение данной стороны деятельности предприя гия является основой анализа всей производственно-хозяйствен но и деятельности. При этом раскрываются важнейшие стороны работы предприятия и его структурных подразделении, которые непосредственно оказывают влияние на определение численности, производительности труда, фонда заработной платы,нормы расхода продукции, а также на использование всех элементов производства, формирование себестоимости, массы прибыли, уровня рентабельности, качества продукции и др. Кроме того, при анализе выполнения планов по производству и реализации продукции устанавливается взаимосвязь между сферами произ- [c.26]

В процессе дальнейшего анализа посредством сравнения расчетных показателей рентабельности с учетом ввода в ее расчет различной информации об объекте анализа установим приближенное влияние отдельных факторов на изменение уровня рентабельности производства. Так, сопоставлением показателей второго пункта нашего расчета с первым установим степень влияния на рентабельность изменения выполнения плана реализации, а следовательно, и величины прибыли от реализованной продукции. В нашем расчете действие этого фактора обеспечило предприятию при прочих равных условиях по сравнению с плановыми повышение уровня рентабельности производства па 0,03% (14,48—14,45). Влияние на уровень расчетной рентабельности эффективности использования основных фондов выявляется сравнением показателей третьего и второго пунктов нашего расчета рентабельности производства. Действие этого фактора позволило предприятию обеспечить рост уровня рентабельности на 0,32% (14,80—14,48). Эффективное использование оборотных средств и его влияние на уровень расчетной рентабельности [c.199]

В соответствии с решениями сентябрьского (1965 г.) Пленума ЦК КПСС принципиально важен анализ синтетических показателей, характеризующих конечные результаты работы предприятий. Такими показателями являются прибыль и рентабельность, на уровень которых влияют весь комплекс производственных факторов и все производственные резервы предприятия. Поэтому в центре плановой работы должны находиться поиски путей и резервов увеличения массы прибыли и уровня рентабельности. К участию в анализе производственно-хозяйственной [c.133]

Анализ прибыли и рентабельности производства является составной частью экономического анализа работы предприятия. В процессе анализа объема и источников получения прибыли, уровня рентабельности, факторов, обеспечивающих изменение этих показателей, устанавливают а) выполнение плана по этим показателям б) динамику показателей в) факторы, влияющие на их изменение г) возможности и пути дальнейшего роста прибыли и рентабельности. [c.167]

Анализ экономической эффективности природоохранных мероприятий, внедряемых на исследуемых предприятиях (АО "Сода", АО"Каустик", АО"Каучук" и АО"Салаватнефтеоргсинтез"), с использованием предложенной методики, показал, что на содовом комбинате и на АО"Каучук" средозащитные работы позволят снизить объемы выбросов, сбросов вредных веществ с учетом степени их относительной опасности, а также улучшить одновременно экономические показатели предприятий. Это объясняется тем, что показатель средней экономической эффективности природоохранных мероприятий на данных предприятиях, соответственно равный 0,51 и 0,14, выше достигнутого уровня рентабельности производственных фондов (соответственно 6,4% и 13,0%). [c.52]

В общестроительных" трестах уровень рентабельности значительно ниже, чем в специализированных организациях. Анализ рентабельности отдельных строительных организаций и в целом по отрасли строительство показывает, что в среднем ее уровень не превышает рентабельности во многих других отраслях промышленности и на транспорте. Уровень рентабельности строительных организаций, по данным ЦСУ СССР, в 1983 г. фактически составлял 10,2%, из них плановые накопления составляют 8% от сметной себестоимости. Значит, уровень чистого дохода в подрядных организациях составляет примерно 2% от сметной стоимости строительно-монтажных работ. Дальнейшее повышение уровня рентабельности возможно и целесообразно за счет ускорения технического прогресса, сокращения количества объектов строительства, улучшения использования строительной техники, ритмичности производства, строжайшего соблюдения режима экономии материальных, трудовых и финансовых ресурсов. [c.356]

Эффективность работы газопровода во многом определяется показателями, характеризующими использование производственных фондов, в частности себестоимостью, фондоотдачей, прибылью и уровнем рентабельности. Так, анализ себестоимости транспортировки газа позволяет выявить резервы для ее снижения. Важный показатель, характеризующий эффективность и качество работы предприятия, — производительность труда. Более высокий уровень производительности труда в газодобывающей промышленности по сравнению с добычей угля создает условия для получения дополнительного (дифференциального) дохода, который отражается в цене на газ. [c.66]

Задача анализа себестоимости строительно-монтажных работ и прибыли строительно-монтажной организации состоит в проверке выполнения задания по прибыли и плана снижения стоимости строительно-монтажных работ, в изучении уровня рентабельности организации, изучении распределения и использования прибыли, в определении фактических затрат и установлении причин отклонений фактической себестоимости от плановой, во вскрытии резервов снижения себестоимости строительно-монтажных работ и разработке мероприятий по использованию этих резервов. [c.184]

Планирование деятельности коммерческого банка обусловлено проведением анализа и прогноза, результаты которого содержат сравнения предполагаемых воздействий на развитие коммерческого банка в будущем. Оценивая финансовое состояние конкретного банка, аналитики определяют и эффективность соответствующим направлением его деятельности. Соблюдение установленных экономических нормативов в сочетании с приемлемым уровнем рентабельности кредитной организации является наиболее объективным критерием компетентности его руководства. [c.167]

Рассмотрим изменение уровня общей рентабельности в 1976 г. по сравнению с 1971 г. под влиянием перечисленных выше факторов. Результаты факторного анализа общей рентабельности сведены в табл. 2. [c.128]

Таким образом, изложенная методика позволяет определить влияние отдельных факторов на изменение уровня рентабельности производственных фондов. Правильное определение влияния различных факторов на такой обобщающий показатель, как рентабельность, поможет предприятиям объективно оценить эффективность использования имеющихся в их распоряжении, производственных ресурсов и своевременно мобилизовать выявленные в процессе анализа внутрипроизводственные резервы. [c.130]

Подобное заблуждение может привести к тому, что нераспределенная прибыль будет использоваться для финансирования проектов, не обеспечивающих оптимального уровня рентабельности, т.е. что обычно строгие критерии оценки будут смягчены. Однако стоимость финансирования за счет нераспределенной прибыли — не нулевая. Как минимум, существуют альтернативные затраты при направлении нераспределенной прибыли на финансирование определенного проекта упускается возможность вложить ее в другой (возможно, более выгодный) проект. При анализе эффективности инвестиций необходимо учитывать "упущенную" прибыль. Во внимание следует также принимать ожидания собственников предприятия. В акционерном обществе, например, нераспределенная прибыль "принадлежит" акционерам (т.е. собственникам компании), которые рассчитывают на дивиденды или реинвестирование прибыли с тем, чтобы получить дополнительную прибыль. Если ни того, ни другого не происходит, то возможно, что акционеры предпочтут продать свои акции, а это приведет к снижению рыночной стоимости последних, и в крайнем случае — подрыву доверия к компании. [c.489]

В этой связи факторный анализ финансово-экономической устойчивости выступает в качестве инструментария, позволяющего наглядно увязать финансово-экономическое положение предприятия с уровнем рентабельности, а доходность проекта — с уровнем устойчивости. В результате обеспечивается заданный уровень эффективности, финансовая устойчивость наращивается, а структура баланса становится благоприятной и характеризуется преобладанием собственного капитала в имуществе. [c.25]

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются [c.209]

Сравнительный анализ уровня цен (табл. 12.5) показывает, что анализируемое предприятие проводит более гибкую ценовую политику на внутреннем рынке. Оно быстрее отреагировало на уменьшение спроса на изделие Б, снизив уровень цены по сравнению с ценой конкурирующего предприятия, одновременно подняв цены на продукцию, которая пользуется более высоким спросом. В итоге предприятие сумело увеличить рентабельность капитала за счет наращивания суммы оборота. [c.216]

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т.д. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [c.219]

Факторный анализ рентабельности капитала может выявить слабые и сильные стороны предприятия. Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц [c.285]

Методы экономического анализа позволяют уточнить динамику уровня рентабельности как за счет учета влияния внешних факторов, не зависящих от организации (изменение цен и т.д.), так и за счет влияния внутрипроизводственных факторов. [c.168]

Методы экономического анализа позволяют уточнить динамику уровня рентабельности за счет учета влияния внешних факторов, не зависящих от предприятия (изменение цен и т.д.). [c.249]

Рациональное использование материалов (предметов труда) — один из важнейших факторов роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и уровня рентабельности. Общая схема формирования и анализа показателей использования предметов труда представлена на рис. 10.4. [c.261]

На практике анализ факторов, определяющих уровень рентабельности, проводится обычно по элементам формулы, т.е. выявляется влияние приращения величин прибыли основных производственных фондов и оборотных средств. Такой анализ часто искажает экономический смысл явлений, так как сами по себе абсолютные величины факторов не показывают эффективности использования авансированных для производства средств. Например, любое увеличение средней стоимости основных производственных фондов снижает уровень рентабельности. В действительности технический прогресс, который сопровождается, как правило, увеличением фондовооруженности работников и величины основных производственных фондов, является главным двигателем повышения эффективности производства, в том числе и уровня рентабельности. [c.285]

Вот почему для анализа влияния факторов на выполнение плана и динамику уровня рентабельности ее формулу следует представить так [c.285]

Данные табл. 11.9 достаточно убедительно вскрывают зависимость уровня рентабельности от вида товаров, значительную колеблемость этого показателя по отдельным товарам и товарным группам. Размах вариации уровня операционной рентабельности пищевых продуктов можно представить графически (рис. 11.9). Данные наглядно показывают, какие существенные ошибки можно допустить, если ограничиваться лишь анализом среднего уровня рентабельности по торговому предприятию без учета изменений в структуре товарооборота. [c.373]

Алгоритмы расчета влияния факторов на изменение уровня рентабельности издержек, продаж, инвестированного капитала по системе директ-костинг. Сравнительный анализ полученных результатов. [c.547]

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели [c.547]

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на выплату дивидендов держателям акций предприятия, самофинансирование предприятия (реинвестированная прибыль), фонд социальной сферы, материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать данные показатели надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях или выше нормативных для данной отрасли производства, то существуют перспективы для развития предприятия. [c.573]

Наряду с изучением динамики цен во времени и пространстве индексы цен являются инструментом изучения влияния цен на размер получаемой прибыли, рентабельности производства и другие финансовые показатели. Показатели динамики цен используются также для анализа уровня жизни населения, измерения инфляционных процессов. [c.571]

В качестве исходной информации для анализа уровня рентабельности используются следующие формы годового отчета № 1, 1-е, 7, 11, 12, 14, 20 и другие, приложения к балансу основной деятельности производственных объединений (предприятий), периодическая отчетность, бухгалтерская информация, техпром финплан, плановые и отчетные калькуляции и т. д. [c.194]

Основным показателем безубыточности работы коммерческой организации является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. Прибыль в 2 млн руб. может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала коммерческих организаций. Соответственно и степень относительной весомости этой суммы будет неодинаковой. Поэтому в анализе используют коэффициенты рентабельности, рассчитываемые как отношение прибыли к средней величине использованных ресурсов или полученной выручки. [c.335]

Для проведения комплексной оценки финансово-хозяйственной деятельности предприятия сравнения по одному критерию явно недостаточно. В развернутом анализе экономические субъекты сравниваются сразу по нескольким критериям (например, по уровню рентабельности, оборачиваемости, росту продаж и т.д.). При этом не все показатели равнозначны - многие из них несоизмеримы или могут действовать разнонаправленно. В этом случае следует использовать какой-либо способ ранжирования. Наиболее часто применяются метод суммы мест и таксо-нометрический метод. Составленные с использованием этих методов рей- [c.94]