Методическую помощь в организации и проведении анализа содержания труда предоставляют многочисленные источники. Одни посвящены методикам проведения этой работы, другие — перечням групп функций и отдельных фун- [c.189]

Представляет предложения по совершенствованию организации труда, технического нормирования, системы оплаты и материального поощрения, развитию социалистического соревнования, социальному развитию коллектива проекты штатных расписаний и ассигнований на содержание аппарата управления сведения о выполнении принятых социалистических обязательств и условий внутризаводского социалистического соревнования, плана социального развития коллектива, мероприятий коллективного договора необходимые данные и материалы для составления отчетов в органы статистики, вышестоящие организации и для анализа состояния организации труда и заработной платы отчеты о выполнении мероприятий по цеховым планам НОТ и коллективного договора. [c.171]

Следовательно, при анализе управления, сложившегося на каком-либо объекте, должна быть дана оценка его соответствия задачам и состоянию объекта и сформулированы требования ко всем его элементам. При этом он подкрепляется и опирается на результаты анализа процессов обоснования, принятия и организации выполнения решений, информационного и технического обеспечения систем управления, состава кадров и организации управленческого аппарата. В то же время направленность и содержание анализа всех элементов управления в значительной мере определяются требованиями к ним со стороны сложившихся или проектируемых организационных структур управления и экономического механизма. [c.41]

После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

АНАЛИЗ АНКЕТНЫХ ДАННЫХ - один из этапов отбора персонала позволяет получить полную, всестороннюю картину о личности потенциального сотрудника, его профессиональном опыте. Анализу предшествует заполнение анкеты, форма и содержание которой определяется организацией — работодателем. Как правило, анкета включает в себя следующие разделы общие биографические данные, све- [c.9]

ОПИСАНИЕ РАБОТЫ — фиксация данных о содержании конкретной работы в конкретной организации. Такие данные включают наименование работы, подчиненность вверх и вниз, общую цель работы, краткое описание основных операций, сгруппированных в ключевых направлениях деятельности. О.р. должно быть простым, не содержать излишеств и не должно подменяться личностной спецификацией (см.). Последнее часто вероятно в связи с тем, что О.р. и личностная спецификация (два фундаментальных документа, без которых просто невозможен качественный отбор кадров) составляются на общей основе — информации, собираемой в процессе анализа работы (см.). Набросок О.р. обычно составляется самим работником (если он компетентен) и согласовывается с руководителем. Специалисты (аналитики, работник отдела управления персоналом) могут оказать помощь, но не должны подменять роль линейного руководителя. О.р. необходимо разрабатывать для работников всех уровней. О.р. могут и должны использоваться в интересах всей организации и самого работника. Ценность О.р. для организации и отдельного исполнителя наилучшим образом определяется теми проблемами, которые они помогают решить. О.р. для организации это [c.211]

РАБОТОСПОСОБНОСТЬ — функциональные возможности организма человека, необходимые для выполнения заданной работы. Уровень Р. человека зависит от состояния здоровья, степени тренированности и закрепления рабочих навыков, условий труда, возраста, мотивации к труду, его индивидуальных способностей и т.д. Количественную меру Р. устанавливают на основе анализа производительности труда в течение смены (выработка продукции либо время, затрачиваемое на операцию), выявления субъективного состояния работающего в течение смены (ощущения и степень усталости, жалобы), изучения с помощью инструментальных замеров функционального состояния работающего в течение смены, а также до и после работы. В процессе труда выделяют три основные фазы вырабатывание высокая и устойчивая Р снижение Р (утомление). Повышению Р. способствуют меры по рациональной организации и разделению труда, развитию коллективных форм труда и совмещения профессий, позволяющих обогащать содержание [c.296]

Содержание курса определяется объектом изучаемой науки, которым являются предприятия нефтяной и газовой промышленности. В ием изучается производственный процесс и типы производства, производственная структура предприятий и пути ее совершенствования принципы и организация управления предприятиями нефтяной и газовой промышленности, а также пути совершенствования и удешевления аппарата управления. Также изучаются организация и планирование основного и вспомогательного производств планирование повышения эффективности производства, организация и планирование материально-технического снабжения и сбыта, организация и планирование труда и заработной платы, планирование себестоимости продукции, организация хозяйственного расчета, вопросы повышения рентабельности производства, основы анализа производственно-хозяйственной деятельности предприятий. [c.10]

Экспертиза должна обеспечить выбор инновационного проекта, имеющего наиболее высокую степень инвестиционной привлекательности при приемлемом уровне риска. Представленные инновационные проекты должны быть сопоставимы и подвергаться анализу с помощью единой системы показателей. Это налагает определенные условия на содержание и организацию процедуры экспертизы [c.6]

Планирование определяет направления и содержание деятельности организации учет обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления в процессе анализа производится первичная обработка экономических данных, нацеленная на принятие необходимых решений, это и определяет место экономического анализа в управленческом процессе. [c.52]

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику. Общая схема содержания анализа хозяйственной деятельности представлена на рис. 10.1. [c.252]

Излагаются особенности содержания и методики проведения финансового, инвестиционного и управленческого анализа. Показана роль экономического анализа в разработке оптимальных управленческих решений и контроле за выпуском продукции, конечными результатами деятельности коммерческих организаций. [c.2]

Процесс хозяйствования и его результаты складываются под воздействием многочисленных объективных и субъективных факторов (причин). Планирование деятельности любой организации, проведение подготовительных организационно-технических работ, осуществление хозяйственной деятельности и достижение определенных ее результатов характеризуются комплексом показателей, в совокупности составляющих содержание экономической информации о предмете и объектах анализа, динамике, факторах и причинах их изменения. [c.5]

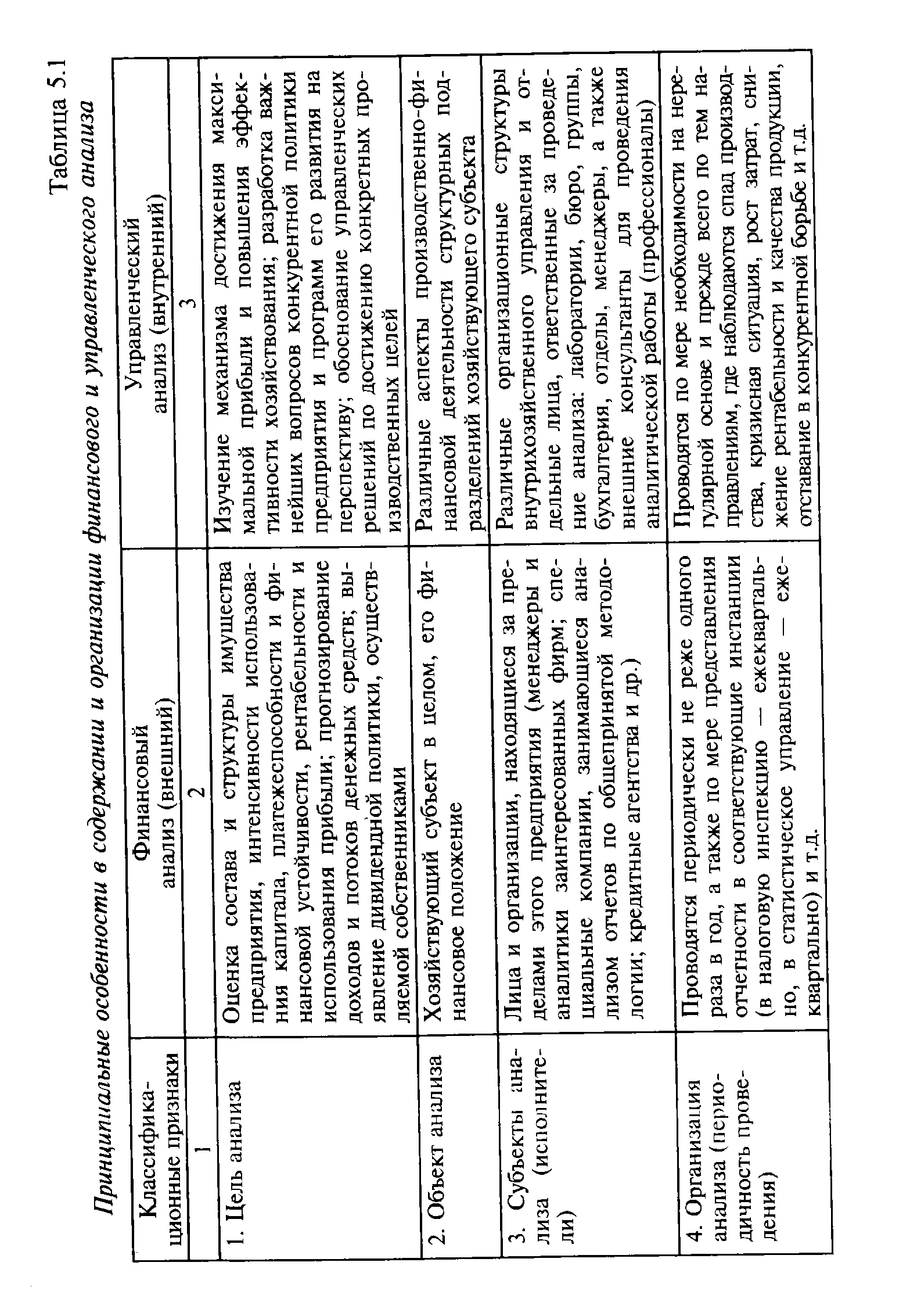

| Таблица 5.1 Принципиальные особенности в содержании и организации финансового и управленческого анализа |  |

Как отмечалось ранее, предметом экономического анализа являются хозяйственные процессы, в совокупности составляющие хозяйственную деятельность организации. Количественное содержание и значение хозяйственных процессов выражается экономическими показателями, а количественная сторона финансовых процессов хозяйствующих субъектов — финансовыми показателями. Большинство финансовых показателей представлено в бухгалтерской (финансовой) отчетности, каждая строка которой есть финансовый показатель. Назовем наиболее значимые показатели бухгалтерской (финансовой) отчетности. [c.101]

Развитие информационно-аналитических возможностей форм бухгалтерской отчетности, вводимых в действие с начала 2000 г., конечно, потребует существенного переосмысления экономической сущности и содержания ее новых статей и показателей для проведения анализа и оценки финансового положения хозяйствующих субъектов степени их финансовой устойчивости и платежеспособности ликвидности активов и кредитоспособности заемщика в целях разработки на перспективу обоснованных управленческих решений и прогнозирования результатов деятельности организации на обозримое будущее. [c.140]

Раскрытие сущности и содержания собственного капитала, основных понятий и современных взглядов на эту категорию является основополагающим элементом проведения углубленного анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и разработки соответствующих рекомендаций. Для повышения качества анализа требуется достаточно полная и достоверная информационная база о реальном положении дел в коммерческой организации, состоянии, движении и использовании ее капитала (рис. 7.5). [c.195]

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими счетами, которая может быть дополнена по мере необходимости. [c.96]

В четвертом издании книги (3-е издание - 1999 г.), значительно переработанном и дополненном, рассматриваются состав, содержание, техника составления и принципы анализа отчетности коммерческой организации. Приведена система показателей оценки финансового состояния организации. Методика экономического чтения отчетности построена с использованием зарубежного опыта. [c.2]

Необходимо также подчеркнуть, что собственно анализ финансовой отчетности представляет собой лишь один из разделов финансового анализа, хотя и весьма значимый. Последний включает, помимо анализа отчетности, коммерческие и финансовые вычисления, анализ ситуации на рынке капитала и положения на нем данной коммерческой организации, анализ инвестиционных проектов, составление прогнозной отчетности как одного из основных элементов финансового планирования и др. (обоснование логики и содержания финансового анализа см., например, в [Ковалев, 2001]). [c.235]

Целью экспресс-анализа является наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития коммерческой организации. В процессе анализа можно рассчитать десятки показателей (см. приложение 7). Аналитику необходимо знать, на какой показатель следует обратить внимание в первую очередь, как его интерпретировать. Для этого, во-первых, нужно владеть общими методическими подходами к оценке финансового положения коммерческой организации, во-вторых, понимать экономическое содержание статей финансовой отчетности и принципы их формирования и, в-третьих, выполнять аналитические процедуры не от случая к случаю, а по крайней мере с определенной регулярностью. Следует также учитывать, что формализованные методы анализа не всегда [c.246]

Важнейшим элементом любой методики анализа финансового положения организации является ознакомление с ее учетной политикой. Как уже упоминалось выше, в соответствии со ст. Федерального закона О бухгалтерском учете организация обязана ежегодно принимать учетную политику, которая утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ст. 1 ПБУ 1/98). Как правило, основные положения приказа об учетной политике приводятся отдельным разделом в годовом отчете. В зависимости от выбранной учетной политики или в результате внесения в нее изменений могут существенно меняться показатели финансового состояния и финансовые результаты. Поэтому аналитик (пользователь) должен знать о принципах учетной политики, принятой на анализируемом предприятии. В ПБУ 1/98 приведены лишь общие требования к формированию и раскрытию учетной политики что касается конкретных ситуаций, то содержание соответствующего документа можно существенно варьировать. [c.249]

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. При этом важно подчеркнуть, что организация может оказывать существенное влияние на характер и содержание этого взаимодействия, тем самым она может активно участвовать в формировании дополнительных возможностей и в предотвращении появления угроз ее дальнейшему существованию. [c.193]

Метод структуризации целей. Данный метод предусматривает выработку системы целей организации, включая количественную и качественную характеристику их содержания, и последующий анализ соответствия организационных структур системе целей. При его использовании чаще всего выполняются следующие этапы [c.134]

Расходы предприятия складываются из расходов на покупку материалов, сырья, энергоресурсов и инструмента, расходов на организацию и подготовку производства, амортизации, расходов на содержание и ремонт оборудования, прочих производственных расходов, расходов на содержание административного аппарата и выполнение общезаводских работ. В случае аренды оборудования и помещений выделяется калькуляционная статья Арендная плата , а при использовании кредитов — Платежи по процентам за кредит . Для анализа расходов и оценки их связи с результатом применяют классификацию элементов затрат. [c.19]

Все функциональные и производственные подразделения должны иметь планы аналитической работы, предусматривающие содержание анализа, периодичность его проведения. Например, в проведении технико-экономического анализа на предприятии должны участвовать не только экономические отделы (планово-экономический, организации труда и заработной платы, бухгалтерия, финансовый), но и технические в соответствии с выполняемыми ими функциями. Так, служба главного механика должна анализировать выполнение графиков ремонта оборудования, проверок и осмотров, а также простои оборудования по техническим причинам изучать выполнение планов организационно-технических мероприятий по улучшению состояния ремонтной службы и эксплуатации оборудования, а также графиков монтажа, наладки и сдачи в эксплуатацию нового оборудования, транспортных средств и различных технологических установок и т. д. Осуществлять технико-экономический анализ должны и руководители производственных подразделений (бригад, участков и цехов). Это позволит более экономно использовать трудовые, материальные и денежные ресурсы и производственные мощности. Поэтому для проведения технико-экономического анализа на каждом предприятии в соответствии со структурой аппарата управления и регламентацией функций и прав каждого его звена должна быть разработана схема распределения обязанностей между ними. При этом разделение функций между структурными подразделениями должно исключать дублирование и параллелизм в их работе, обеспечивая в то же время полноценное осуществление задач, связанных с проведением глубокого, детального технико-экономического анализа. 91 [c.91]

ФАКТОРЫ, ВЛИЯЮЩИЕ НА МАРКЕТИНГ ПЕРСОНАЛА — внешние и внутренние условия среды, в которых действует организация и которые оказывают существенное влияние на содержание направлений маркетинга персонала. Исходную информацию для определения направлений маркетинговой деятельности, формирования плана персонал-маркетинга и мероприятий по его реализации дает анализ внешних и внутренних факторов — отправная точка маркетинговой деятельности. Под внешними факторами понимаются условия, которые организация не может изменить, но должна учитывать для правильного определения качественной и количественной потребности в персонале и источников покрытия этой потребности. Под внутренними факторами понима- [c.410]

В учебнике излагаются теория и современные концепции прикладного экономического анализа особенности содержания и методики проведения внешнего финансового анализа по данным бухгалтерской отчетности и комплексного (внутрихозяйственного и управленческого) анализа как инструмента контроля и управления деятельности коммерческой организации и ее структурных подразделений исходя из современных дости жений экономической науки и практики. Представленные теоретические и методические положения могут быть реально использованы коммерческими организациями в комплексной оценке финансовой устойчивости их деятельности и кредитоспособности заемщика в обосновании управленче- [c.3]

Финансовый план проекта является обязательной составной частью бизнес-плана реализации инвестиционного проекта. Требования к его содержанию, структуре и оформлению не являются жесткими и определяются, как правило, самими потенциальными участниками проекта. В частности, если проект предполагается реализовать с привлечением государственных централизованных ресурсов, требования к бизнес-плану и его финансовому разделу определяются Методическими рекомендациями о порядке организации и проведения конкурсов по размещению централизованных инвестиционных ресурсов (временные положения). Широкое распространение получила трактовка структуры и формы финансового плана, принятая международными финансовыми организациями (UNIDO, World Bank и др. [3, 25, 36]) и определяющая сегодня базовые формы интегрированной системы документации. Эта структура финансового плана, адаптированная к анализу проектов в нефтегазовом комплексе России, приведена в разделе 2.2.4.4. [c.120]

В государственных требованиях к содержанию и уровню подготовки дипломированного специалиста — бухгалтера с высшим образованием1 подчеркивается тесная связь его профессиональной деятельности с формированием и использованием информации об активах, обязательствах, доходах и расходах предприятий, организаций, учреждений и т. д. В профессиональной деятельности бухгалтера существенна роль информационно-аналитических функций. Знания в области экономической информатики и компьютерных систем, организации и ведения бухгалтерского учета и экономического анализа в компьютерной среде являются необходимыми. [c.13]

Последнее десятилетие XX века было весьма знаменательным для России - начавшийся в конце 80-х годов процесс трансформации централизованно планируемой экономики и постепенная замена ее рыночными отношениями медленно, с великими трудностями и противоречиями, но все же начали набирать обороты. Были созданы первые реально (а не псев-до) самостоятельные предприятия, существенно расширились возможности выхода отечественных компаний на международные рынки, начал зарождаться рынок капитала, подверглась коренной реконструкции банковская система страны. Появились новые понятия и категории, либо подвергавшиеся в годы советской власти остракизму, либо вовсе не известные широкому кругу предпринимателей, экономистов, бухгалтеров, финансистов - такие, как бизнес, капитал, финансовый инструмент, лизинг, факторинг и др. Новые условия организации и ведения бизнеса потребовали не только внедрения принципиально иных способов хозяйствования, но и изменения взглядов на сущность и содержание основных функций, выполняемых специалистами для обеспечения ритмичной и прибыльной работы предприятия. В числе этих функций - анализ. [c.3]

Как видно из содержания, книга посвящена методикам анализа финансово-хозяйственной деятельности предприятия. Этот термин с очевидностью имеет неоднозначную трактовку, и мы не ставили своей целью расставить акценты в понимании сущности и смыслового наполнения различных видов анализа. Наша задача была гораздо уже, в известном смысле приземленнее и практичнее - дать обзор приемов, методов и методик, которые могут быть использованы при проведении аналитических расчетов, обосновывающих некоторое управленческое решение. Мы убеждены, что любой специалист, имеющий отношение к организации и управлению бизнесом, должен владеть определенным аналитическим инструментарием, знать и понимать логику проведения аналитических процедур. [c.4]

Следуя логике курса Финансы , установленной стандартом Минвуза, авторы, к сожалению, были несколько ограничены его требованиями. Например, в систему государственных финансов не включены финансы государственных унитарных предприятий. Вместестем, в дальнейшем, в главе 10 Финансы хозяйствующих субъектов сферы материального производства раскрыто содержание финансов всех субъектовхозяйствования. В последнее время общетеоретический курс Финансы был перегружен излишне детальным описанием финансов хозяйствующих субъектов, вплоть до рассмотрения таких традиционных специальных вопросов, как нормирование оборотных средств. Авторы заняли другую позицию, оставив в этом разделе лишь основные вопросы по содержанию и принципам организации финансов предприятий различных организационно-правовых форм. Впервые в учебнике по теории финансов изложены теоретические основы финансового менеджмента, который раскрывается как относительно самостоятельное направление финансовой науки. Отечественной системе финансового регулирования социально-экономических процессов предстоит пройти еще ряд этапов становления, но несомненно одно — подходы к решению стоящих перед системой государственного финансового регулирования задач, к оценке ее влияния на воспроизводство, к поиску направлений повышения эффективности финансового механизма должны базироваться как на подлинно научной теории финансового воздействия и объективном анализе конкретной исторической обстановки, так и на обобщении существующей практики. Авторы полагают, что применительно к условиям современной России имеет место серьезное отставание теоретических разработок в области государственных финансов. Это приводит не только к несоответствию ряда концепций по развитию экономики и финансов на среднесрочную и долговременную перспективы задачам, стоящим перед государством, но и к практическим трудностям, возникающим в ходе работы финансовых органов и служб. Примером острых противоречий, например в бюджетном процессе, может служить 1998 год, когда Правительство Рф уже после утверждения бюджета было вынуждено принять целый ряд дополнительных мер, направленных на исправление сложившегося положения, несмотря на формальное соблюдение всех необходимых процедур при исполнении бюджета. Поэтому авторы в каждом разделе старались наряду с теорией финансов показать проблемы практики и возможности их решения. Эти акценты могут несколько смутить приверженцев традиционной структуры подобных учебников, но такова наша позиция. Будем благодарны за все пожелания и замечания читателей. Нормативные акты использованы по состоянию на 1 января 1999 года. [c.3]