Анализ финансовых показателей работы предприятия завершается общей оценкой финансового состояния и платежеспособности. [c.158]

На заключительной стадии аналитической работы произведем обобщение результатов проведенного анализа и разработаем соответствующие предложения по устранению установленных недостатков и улучшению деятельности предприятия. Результаты анализа финансового состояния данного предприятия оформим в виде заключения, в котором дадим оценку отдельных сторон деятельности предприятия и приведем предложения по ее улучшению. [c.36]

Подобно тому как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные сегментарной отчетности позволяют оценить качество работы каждого сегмента бизнеса. Ведь центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. На входе в центр ответственности — сырье, материалы, полуфабрикаты. Центр ответственности располагает необходимым для производственной деятельности имуществом — основными средствами. В процессе функционирования подразделение потребляет трудовые ресурсы [c.363]

В настоящее время анализ финансового состояния предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Общая идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью предполагает по крайней мере знание и понимание (а) места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия (б) нормативных документов, регулирующих ее составление и представление (в) состава и содержания отчетности (г) методики ее чтения и анализа. Дадим краткую характеристику перечисленных аспектов. [c.337]

В Законе не оговариваются вопросы злоумышленного банкротства. На наш взгляд, такой тип банкротства возникает при сокрытии (занижении) объема прибыли (дохода), сокрытии объектов от налогообложения, при несвоевременном перечислении налогов (платежей) в соответствующие уровни бюджета, при неисправном (неточном) ведении учета затрат и других нарушениях. Это можно выявить при осуществлении аудиторской проверки или при проведении анализа финансового состояния предприятия на основании действующих форм отчетности. Особенно важно в данном случае аудиторское заключение, так как в ходе аудита проверяется и подтверждается правильность ведения бухгалтерского учета, составления отчетности, финансового анализа. По результатам проверки аудитор может дать заключение о возможности дальнейшей работы предприятия или, при наличии серьезных сомнений, предприятие может продолжить деятельность и исполнять свои обязательства в течение, как минимум, 12 месяцев, следующих за отчетным периодом. [c.265]

В период наблюдения временный управляющий занимается также анализом финансового состояния должника, уведомлением кредиторов и определением размеров их требований. В это время администрация должника работает, как и раньше, если не препятствует деятельности временного управляющего. В противном случае наблюдатель через суд может потребовать отстранения руководителя от должности. Отстраненный руководитель предприятия-должника не будет получать зарплату, но его трудовая книжка находится на предприятии, должность за ним сохраняется в течение всего периода отстранения, а обязанности возлагаются на арбитражных управляющих. [c.80]

КОНСАЛТИНГ - деятельность по консультированию производителей, продавцов и покупателей по широкому кругу экономических и других вопросов, связанных с хозяйством и правом, в том числе во внешнеэкономической сфере. Консалтинговые фирмы предоставляют услуги по исследованию и прогнозированию рынка (товаров, услуг, лицензий, "ноу-хау" и т.д.), цен мировых товарных рынков по оценке торгово политических условий, экспортно-импортных операций по разработке технико-экономических обоснований на объекты международного сотрудничества и создание совместных предприятий по разработке экспортной стратегии, проведению комплекса маркетинговых исследований, разработке маркетинговых программ анализу финансово-хозяйственной деятельности предприятий с учетом внутренней и внешней среды, а также характеристик конкретных рынков, на которых предприятия осуществляют экспортно-импортные операции. В развитых странах КОНСАЛТИНГОВЫЕ фирмы широко распространены. Они специализируются на региональных рынках, товарных группах и имеют отраслевую специализацию. Если крупные концерны для обеспечения такого рода работ в состоянии иметь собственные подразделения с разветвленной сетью отделений в различных странах, то [c.97]

Основная работа по управлению риском осуществляется непосредственно на самом предприятии, но для ее успеха необходимо, что этой проблемой занялись практически все звенья компании в рамках своей специализации и компетенции. Риск-менеджмент в подразделении включает в себя прежде всего анализ состояния рынка и возможностей подразделения, который нацелен на маркетинговые исследования с целью определения наиболее перспективных направлений деятельности данного отдела, с предварительной оценкой степени риска и поиска методов его предупреждения или уменьшения. Кроме того, при анализе финансового состояния компании определяются задачи подразделения в риск-менеджменте в рамках возможностей и стратегических задач фирмы. Особенно это важно для подразделений, осуществляющих рискованные операции с ценными бумагами. [c.147]

Финансовый анализ может выявить сильные и слабые стороны предприятия, ожидаемые преимущества и опасности внешней среды и помочь выработке антикризисной стратегии и тактики, направленной на повышение устойчивости предприятия к неблагоприятным изменениям спроса, доходов, налогов и других макроэкономических условий. В этом случае анализ финансового состояния следует проводить поэтапно, начиная с экспресс-анализа для выявления узких мест в работе предприятия. Это обеспечивает возможность более углубленного анализа работы предприятия по конкретным аспектам его деятельности с целью улучшения финансового состояния предприятия и конкретных показателей его работы. [c.533]

Анализ финансового состояния предприятия базируется на рассмотрении основных отчетных финансовых документов бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении фондов и других средств, отчета о движении денежных средств и других приложений к бухгалтерскому балансу, предусмотренных действующей системой бухгалтерского учета и отчетности, а также других данных предприятия. Сравнительный анализ динамики отдельных статей баланса предприятия (производственных запасов и незавершенного производства, дебиторской и кредиторской задолженности и др.) и выявление их несбалансированности позволяет при дальнейшей аналитической работе определить наступление или приближение ситуаций, характерных для развития процесса неплатежеспособности и банкротства. [c.538]

Это обстоятельство, препятствующее активному кредитованию реального сектора экономики, обязывает финансовые службы предприятий усилить поиск резервов и контрольно-аналитическую работу, систематически проводить глубокий анализ финансового состояния, оценивая положение по отдельным группам активов, составляющих структуру баланса, на основе коэффициентов, характеризующих степень его ликвидности. Целесообразно при этом рассчитать в динамике [c.193]

Вторым показателем, по существу заключительным в анализе финансового состояния, является показатель рентабельности. Рентабельной называется такая работа, в результате которой предприятие не только возвращает затраченные на производство средства, но имеет еще и прибыль. Уровень рентабельности промышленного предприятия устанавливается как процентное отношение прибыли к себестоимости продукции. [c.244]

Управление финансовой деятельностью — охватывает составление баланса доходов и расходов, расчет нормативов собственных оборотных средств, анализ выполнения плана финансирования капитальных вложений, анализ финансового состояния предприятия, контроль расчетов за выполненные работы, с поставщиками материальных ценностей, рабочими и служащими и др. [c.130]

Финансовое состояние предприятия отражает в стоимостной форме общие итоги его работы. Вместе а тем при анализе финансового состояния важно учитывать специфику деятельности пред- [c.237]

Цель анализа финансового состояния предприятия (объединения)—поиск резервов повышения рентабельности производства и укрепления хозяйственного расчета как основы стабильной работы предприятия (объединения) и выполнения им обязательств перед госбюджетом, вышестоящим органом и банками.. [c.61]

Заметим также, что и выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Для каждого хозяйствующего субъекта поэтому столь важно систематически наблюдать за собственным здоровьем , располагая объективными критериями оценки финансового состояния. Поэтому анализ финансового состояния — очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов. [c.407]

Однако, пользуясь этими приёмами, нельзя делать выводы о работе и состоянии предприятия или организации исходя только из арифметического сравнения отдельных данных, без разбора результатов этого сравнения по существу. Такой подход к анализу финансового состояния может привести к ложным выводам. Бывают случаи, когда сравнение балансовых данных с планом или с показателями за предшествующие периоды даёт основание считать, что предприятие или организация достигли успеха в работе или, наоборот, ухудшили ра боту, тогда как в действительности их работа должна получить противоположную оценку. Такие случаи вызываются занижением плановых заданий против тех возможностей, которыми предприятие (организация) располагало к моменту составления плана, или изменением ресурсов и объёма работы в отчётном периоде без внесения необходимых поправок в ранее утверждённый план. Кроме того, сравнение итоговых показателей по статьям баланса даёт представление лишь об их влиянии на финансовое положение предприятия или организации, но не о тех резервах, которые имеются в хозяйстве. Так, при перевыполнении плана прибылей в целом возможны убытки по отдельным видам операций и элементам затрат при отсутствии сверхнормативных запасов. по материалам в целом возможно наличие излишних и ненужных запасов по отдельным видам материалов и т. д. [c.676]

Анализ конкретного предприятия (фирмы, корпорации). Оценка корпорации включает анализ состояния и перспективы развития менеджмента, организационные и коммерческие условия работы, а также анализ финансового положения компании (предприятия) коэффициенты, оценку платежеспособности оценку финансовой устойчивости — определение цены фирмы. [c.299]

По данным баланса проводят подробный анализ финансово-хозяйственной деятельности предприятия, позволяющий глубже изучить состояние средств, взаимосвязь и взаимозависимость их между собой и между элементами хозяйственной деятельности. Анализ детально характеризует степень и качество выполнения плановых заданий, результат хозяйственной работы и раскрывает факторы, за счет которых это достигается. Таким образом, баланс играет важную роль в деле руководства хозяйственной деятельностью предприятий и в осуществлении контроля за ней. [c.57]

Проведение экономического и финансового анализа. В последнее время спрос на данный вид услуг значительно возрос. Это связано с тем, что предприятия, хозяйствующие уже достаточное время в новых экономических условиях (предприятия, проработавшие 2—3 года с момента своего создания, и "старые", бывшие государственные предприятия), желают разобраться в причинах своего финансового состояния, наметить пути выхода из кризиса, определить, какой вид продукции (работ, услуг) приносит наибольший доход (убытки) и т.д. Некоторые предприятия (в большинстве своем бывшие государственные, а в настоящее время акционерные общества) находятся в бедственном положении и балансируют на грани банкротства. Работники экономических служб предприятий не владеют методами проведения анализа финансового состояния в условиях рыночной экономики, не имеют опыта составления бизнес-планов. [c.47]

Отмечается, что сделано по освоению и внедрению на производство новых видов конкурентоспособной продукции, перечень внедренных прогрессивных техпроцессов и нового оборудования. В пояснительной записке дается полный анализ финансово-хозяйственной деятельности предприятия. Кроме того, в записке приводится информация о состоянии капитальных вложений освоение и ввод новых мощностей строительство, реконструкция, затраты и источники финансирования характеризуется работа бухгалтерской службы предприятия, уровень механизации учетных работ учетная политика, принятая на предприятии (учет реализации, отгрузки, оценка незавершенного производства товарно-материальных ценностей, учет фондов, резервов и др.) [c.664]

В организации работы по анализу финансового состояния предприятия необходимо соблюдать определенную последовательность. На первом этапе обследуется система учета и отчетности, выясняются принципы учетной политики и специфические приемы в заполнении типовых отчетных форм. Для удобства анализа документы бухгалтерской отчетности приводят к аналитической форме. На втором этапе [c.343]

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. [c.3]

Анализ прибыли хозяйствующего субъекта выполняют путем сравнения фактических данных с плановыми и предшествующим периодом. Анализ следует проводить по данным работы за год и по кварталам, используя отчетные данные о финансовых результатах (форма № 2 БО). В этой форме содержится информация о пяти видах финансовых результатов. Показатели, характеризующие финансовое состояние в прошлом году, приводятся в соответствие с показателями отчетного года с помощью индексации цен и др. Плановые показатели хозяйствующий субъект разрабатывает как собственник предприятия самостоятельно для внутреннего пользования. Методика анализа финансовых результатов деятельности предприятия включает [c.254]

Контур административного управления - выполняет функции, позволяющие высшим менеджерам предприятия или корпорации оценить финансовое состояние собственного предприятия и предприятий конкурентов, оценить тенденции развития рынка. На основе этих оценок принять обоснованные стратегические решения по направлениям деятельности предприятия, сформировать финансовый и хозяйственный план, оценить их выполнение. Кроме того административный контур обеспечивает автоматизацию работы с кадрами, а также реализует функции электронного документооборота. Контур административного управления имеет в своем составе следующие модули Маркетинг, Финансовый анализ, Управление проектами, Финансовое планирование, Кадры, Документооборот. [c.11]

Для проведения анализа финансового состояния предприятия важное значение имеет правильное определение источников информации и их подготовка для изучения и преобразования в ходе анализа. Поэтому рассмотрим этот этап аналитической работы более подробно. [c.34]

Подобно тому как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные сегментарной отчетности позволяют оценить качество работы каждого сегмента бизнеса. [c.294]

Первое собрание кредиторов должно определить дальнейший ход дела либо признание предприятия банкротом и конкурсное производство, либо введение внешнего управления, либо мировое соглашение. Правильность принятого решения во многом зависит от качественной работы временного управляющего. Тут важна как содержательная (проведение анализа финансового состояния, о чем подробно рассказано в других разделах модуля), так и формальная сторона. [c.375]

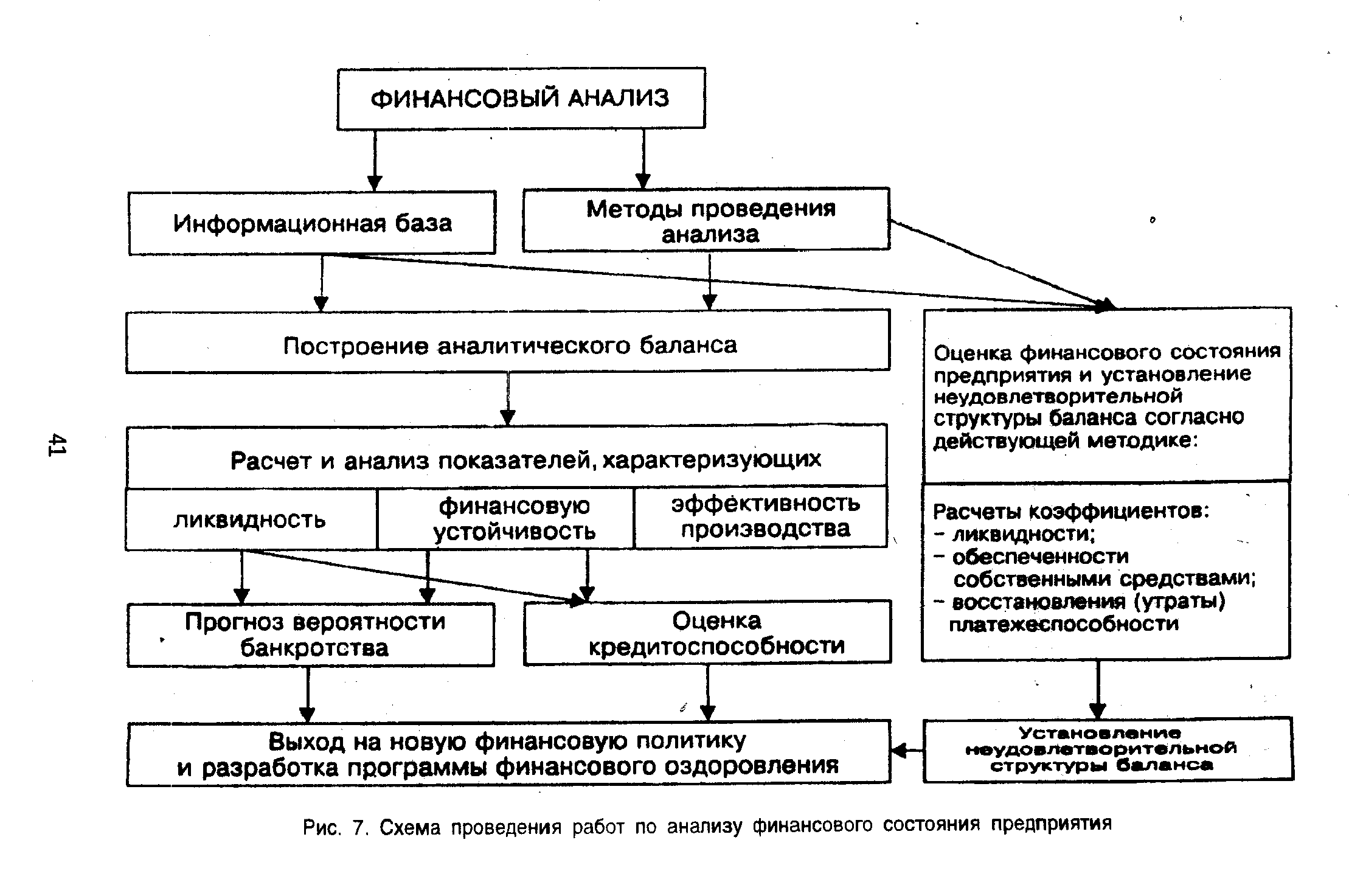

| Рис. 7. Схема проведения работ по анализу финансового состояния предприятия |  |

Оценку финансового состояния объекта осуществляют квалифицированные специалисты-эксперты. Особое внимание при таком анализе уделяют характеру изменений рассматриваемых показателей во времени. Практика финансовой работы не выработала твердых нормативов, определяющих предельно допустимые значения рассмотренных выше показателей. Вместо этого, эксперты-аналитики обычно прибегают к сравнениям их уровня с аналогичными показателями близких по профилю предприятий и проектов, считающихся устойчивыми в финансовом отношении. [c.267]

Анализ финансового состояния предприятия является заключительной частью аналитической работы по изучению его про изводсугвеннс-хозяйственной деятельности. В процессе его про ведения устанавливается эффективность использования предприятием имеющихся н его распоряжении денежных средств, предоставленных ему государством для выполнения производственного задания, изучается процесс формирования собственных и заемных оборотных средств, рассматривается состояние финансово-кредитной и платежно-расчетной дисциплины, устанавливается платежеспособность предприятия и пути ее постоянного укрепления. [c.201]

Большое значение придается анализу деятельности предприятий, в процессе которого детально изучается финансовое положение предприятий и использование ими капитала, определяются возможности их улучшения. Проведение аналитической работы на должном уровне требует создания методики анализа финансового состояния предприятий, упорядочения в соответствии с международными стандартами внешних и внутренних источников информации. Ни указанной методики, ни должным образом упорядоченной информации сегодня на предприятиях не имеется, что побудило ученых кафедры экономики УГНТУ и ведущих специалистов АО "Башнефтехим" к совместной работе в этом направлении. На основе обобщения накопленного к настоящему времени опыта проведения анализа финансово-хозяйственной деятельности предприятий (в том числе и зарубежного) предложена к практическому использованию на нефтеперерабатывающих и нефтехимических предприятиях апробированная методика, отвечающая условиям рыночных отношений. Пока рано говорить о достоинствах предложенных методических разработок, так же, как и о присущих им недостатках, Это выявится только в ходе их практического применения. Авторы надеются, что результаты их исследований, предложенные методические разработки не останутся без внимания и получат практическое воплощение в аналитической работе предприятий. [c.3]

Подобно тому, как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные сегментарной отчетности позволяют оценить качество работы всех сегмен-юв бизнеса. Ведь центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. На входе в центр ответственности — сырье, материалы, полуфабрикаты. Центр ответственности располагает необходимым для производственной деятельности имуществом — основными средствами, малоценными и быстроизнашивающимися предметами. В процессе функционирования подразделение потребляет трудовые ресурсы, пользуется услугами сторонних организаций, выполняя заданную ему работу. На выходе из центра ответственности — полуфабрикат, продукция, услуга, которые либо поступают в следующий центр ответственности, либо реализуются на сторону. [c.12]

Анализ финансового состояния предприятия на основе постоянного контроля позволяет своеврем места , сильные и слабые стороны в работе, принимать решения по корректировке текущей деят перспективу. [c.102]

Анализ финансового состояния и результатов деятельности является составным элементом финансового менеджмента на предприятии. На отечественных предприятиях эта деятельность (система финансового менеджмента) находится сегодня в самом начале своего становления. Руководители предприятий, остающихся на плаву, заняты в основном проблемами минимизации налогов и сохранения средств предприятия от инфляции. Неплатежеспособные предприятия приоритет отдают поиску кредиторов и инвесторов. Финансово-аналитическая работа в этих условиях проводится эпизодически, бессистемно и неполно. [c.534]

БАЛАНСОВЫЕ СТАТЬИ — наименования отдельных видов средств или их источников в бухгалтерском балансе. В условиях социа-листич. собственности выделение или объединение тех или иных показателей в Б с. имеет целью возможно полнее и разностороннее охарактеризовать состав и размещение средств предприятия, источники получения и целевое назначение этих средств. Поэтому Б. с. не всегда соответствуют наименованиям синтетических счетов, применяемых в бухгалтерском учете предприятий, а в ряде случаев содержат более детализованные сведения. Так, напр., отвлеченные средства показываются в балансе промышленного предприятия четырьмя Б. с., товары отгруженные и сданные работы — тремя, ссуды Госбанка — в общей сложности 14 статьями и т. д. Б. с. сгруппированы в разделы и группы по признакам их экономич. однородности, что в значительной мере облегчает анализ финансового состояния предприятия. С той же целью к нек-рым Б. с. даются дополнительные расшифровки и пояснения. Напр., статья Прочие отвлеченные средства детализуется в специальном приложении к балансу. Данные о просроченных платежах в бюджет, сверхнормативных остатках нормируемых оборотных средств, излишних запасах Задолженности поставщикам, зачтенной банком при кредитовании, и ряд др. содержатся в справках за балансом. В то же время данные, выделение к-рых не вызывается необходимостью, объединяются в общие статьи с целью сокращения числа отчетных показателей. Так, материалы в пути показываются не отдельно, а в соответствующих статьях баланса вместе с материалами на складе. Нек-рые Б. с. имеют целью раскрыть происхождение и экономич. процесс образования отдельных показателей баланса. Так, износ основных средств, а также малоценных и быстроизнашивающихся предметов позволяет определить остаточную стоимость отвлеченные средства характеризуют размер различных взносов из прибыли, сделанных в порядке ее распределения. [c.95]

Важным принципом финансового учета и отчетности является возможность анализа финансового состояния предприятия, проводимого по бухгалтерскому балансу, его активов и пассивов с привлечением других форм отчетности. Анализ финансового состояния предприятия предполагает выявление ликвидности активов баланса, определение наличия производственных запасов и других материальных ценностей, а также расчет ряда коэффициентов. В этой связи значительный интерес представляет работа Линча, Пиерса и Смита "Как читать финансовый отчет". [c.179]

Состояние финансово-хозяйственной деятельности предприяти может быть оценено на основе изучения финансовых результате его работы, которые зависят от совокупности условий осуществле ния денежного оборота, кругооборота стоимости, движения фи нансовых ресурсов и финансовых отношений в хозяйственном про цессе. Анализ финансовых результатов деятельности предприяти предполагает изучение "Баланса предприятия" (форма № 1), "От чета о финансовых результатах" (форма № 2), "Отчета о движенш капитала" (форма N° 3), "Отчета о движении денежных средств (форма № 4) и первичной отчетности предприятия. [c.52]